Zapasy jak na wojnę - omówienie sprawozdania finansowego Maxcom po II kw. 2021 r.Ostatnio wyniki Maxcomu omawialiśmy około dwa lata temu. Sprawdźmy więc co od tego czasu zmieniło się w grupie zajmującąej się przede wszystkim dystrybucją i produkcją pod własnymi markami telefonów komórkowych oraz elektroniki użytkowej.

Warto od razu wspomnieć, że produkty pod markami własnymi powstają w zewnętrznych fabrykach w Chinach a Maxcom nie posiada majątku produkcyjnego. W kraju określana jest jedynie ich specyfikacja i powstaje wstępny projekt.

Do końca III kw. ubiegłego roku grupa wydzielała w sprawozdaniach finansowych cztery segmenty działalności: telefony komórkowe, sprzęt RTV i AGD (poprzez konsolidowaną grupę Comtel, w której posiada 38 proc. udziałów, ale zapisy umowne przyznają grupie kontrolę, co skutkuje konsolidacją metodą pełną), inne produkty oraz usługi.

Na ten moment mamy już jedynie podział na dwa segmenty:

- elektronikę użytkową (obejmujący telefony, krótkofalówki, nawigacje satelitarne, urządzenia do monitoringu dzieci i pomieszczeń oraz akcesoria do telefonów komórkowych, zegarki i opaski sportowe, głośniki bezprzewodowe, hulajnogi, drobny sprzęt AGD) oraz

- inne produkty i usługi (panele fotowoltaiczne – w II poł. roku utworzono bowiem nową spółkę Maxcom Eco Energy, usługi transportu oraz najmu).

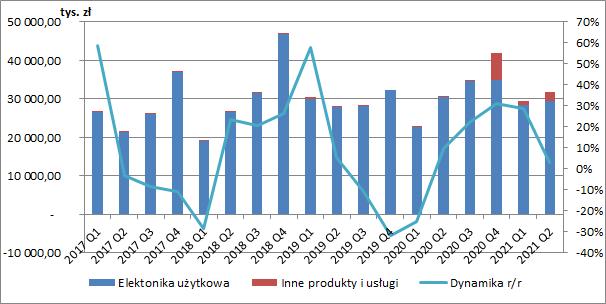

Patrząc na wykres poniżej widzimy, że rachunek segmentowy grupy nie oferuje nam zbyt wiele wartości dodanej pod względem analitycznym, gdyż o wynikach skonsolidowanych w znacznym stopniu decyduje segment elektroniki użytkowej. Inne produkty i usługi wypracowały w I poł. roku jedynie 3,2 mln zł przychodów, co stanowiło zaledwie 5 proc. skonsolidowanej sprzedaży.

Dynamika sprzedaży grupy w ostatnim czasie mocno się waha. Po sporych wzrostach przychodów w II poł. ubiegłego roku i I kw. roku obecnego, w II kw. obserwowaliśmy już wyraźne wyhamowanie. W ostatnim kwartale skonsolidowane przychody wyniosły bowiem 31,7 mln zł i były jedynie o 0,9 mln zł wyższe niż przed rokiem (+2,9 proc. r/r). Wygląda więc na to, że również Maxcom był beneficjentem covidowego boomu na rynku elektroniki użytkowej, a w ostatnim okresie notował stabilizację sprzedaży.

kliknij, aby powiększyćDystrybucja sprzętu odbywa się głównie w kanale B2B (99,5 proc.). Największym odbiorcą produktów są operatorzy telekomunikacyjni (51 proc.) oraz sieci handlowe (30 proc.). Najmniejsza część sprzedaży realizowana jest przez sieć dealerów i agentów (19 proc.).

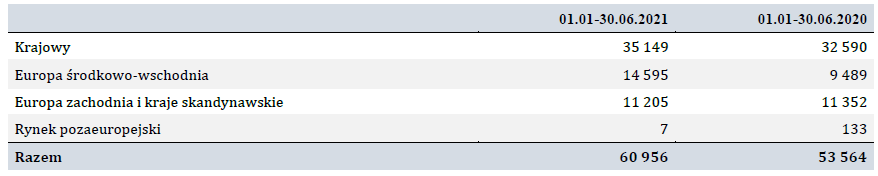

Grupa większość przychodów osiąga w Polsce (ok. 57 proc. w I poł. 2021 r.), ale wyraźnie widać, że w ostatnim czasie poszerza działalność w innych krajach Europy Środkowo-Wschodniej. Sprzedaż w tym rejonie zwiększyła się w I poł. 2021 r. o ok. 5 mln zł r/r (+53 proc.).

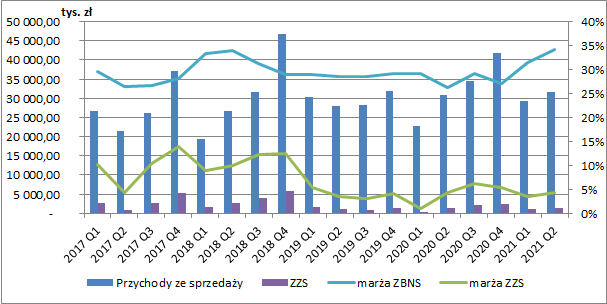

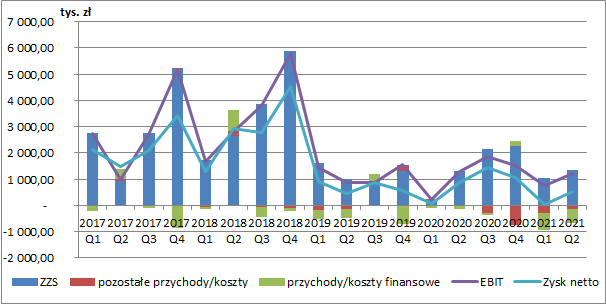

kliknij, aby powiększyćMaxcom przygotowuje RZiS w układzie rodzajowym, co oznacza, że bezpośrednio nie jesteśmy w stanie wyznaczyć podstawowej marży brutto na sprzedaży. W spółkach, które zajmują się jednak głównie handlem towarami, możemy ją w przybliżeniu oszacować pomniejszając przychody o wartość sprzedanych towarów. Z wykresu poniżej wyraźnie widać, że tak wyliczona rentowność wyraźnie rośnie od początku roku. W II kw. 2021 r. wyniosła ona 34,3 proc. i była o 8 p.p. wyższa niż przed rokiem.

Z drugiej jednak strony na poziomie zysku netto ze sprzedaży takiej poprawy już nie obserwujemy. Marża wyniosła tu w II kw. 4,3 proc. i była dokładnie taka sama jak przed rokiem. Maxcom zakończył więc kwartał zyskiem netto ze sprzedaży w wysokości 1,36 mln zł (+50 tys. zł r/r, +3,8 proc.).

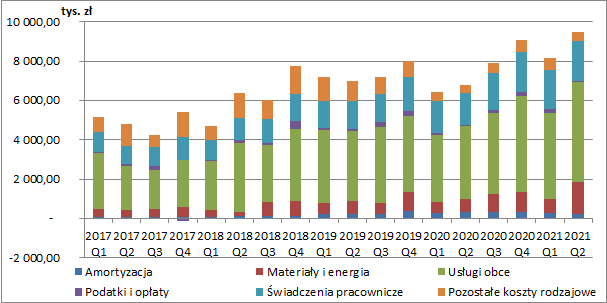

kliknij, aby powiększyćSpoglądając na koszty rodzajowe wyraźnie widać wzrost kosztów materiałów i energii (+1 mln zł r/r, +148,3 proc.) oraz usług obcych (+1,4 mln zł r/r, +36,7 proc.). W połączeniu z obserwowanym z drugiej strony spadkiem wartości sprzedanych towarów (-1,8 mln zł r/r, -8,2 proc.) oznacza to, że Maxcom zwiększa obecnie przychody z produktów i usług. Większa wartość licznika oraz mniejsza mianownika oznacza, że wyliczona wcześniej przybliżona marża brutto zaczyna się coraz bardziej odchylać od rzeczywistej rentowności, przez co nie powinniśmy przywiązywać zbytniej wagi do pokazanego jej wzrostu. Patrząc na koszty nie sposób również pominąć wzrost wynagrodzeń i innych świadczeń pracowniczych (+0,4 mln zł r/r, +23,9 proc.).

kliknij, aby powiększyćNa poziomie pozostałej działalności operacyjnej Maxcom wykazał w omawianym kwartale 129 tys. zł kosztów netto czyli o ok. 100 tys. zł więcej niż przed rokiem. W raporcie nie znajdziemy jednak szczegółowego rozbicia pozostałej działalności operacyjnej więc nie jesteśmy w stanie znaleźć dokładnej przyczyny tych zmian.

Niekorzystnie zmieniło się również saldo na finansowym poziomie RZiS. W II kw. finansowe koszty netto wyniosły bowiem 0,6 mln zł wobec 0,1 mln zł przed rokiem, co w głównej mierze wynikało ze zwiększenia zadłużenia.

Spowodowało to ostatecznie spadek kwartalnego skonsolidowanego zysku netto grupy do poziomu 536 tys. zł (-341 tys. zł r/r, -38,9 proc.), a zysku netto przypadającego akcjonariuszom podmiotu dominującego do wartości 430 tys. zł (-139 tys. zł r/r, -24,4 proc.).

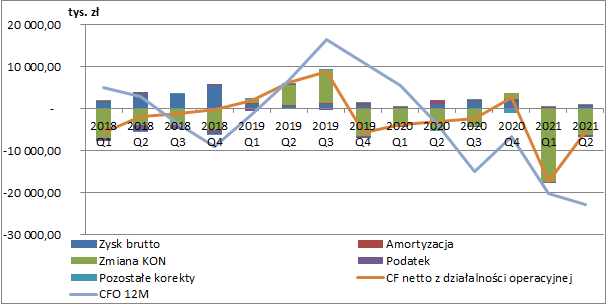

kliknij, aby powiększyćOd pewnego czasu coraz gorzej wyglądały przepływy operacyjne grupy. Niestety jeszcze wyraźniej widać to w roku obecnym. Od początku 2021 r. Maxcom zanotował na podstawowej działalności aż 23 mln zł odpływu gotówki (7 mln zł ujemnych przepływów przed rokiem), a główną przyczyną jest zaangażowanie coraz większej ilości środków w zapasy (wzrost od początku roku o 25,5 mln zł). Niestety spółka nie dzieli się zbyt wielkimi szczegółami na ten temat. Pojawiają się jedynie ogólnikowe informacje z których dowiemy się, że wynikało to z rozszerzenia oferty produktowej i konieczności zapewnienia ciągłości zaopatrzenia w obserwowanych dookoła zaburzeniach łańcuchów dostaw. Pytanie jedynie czy spółka aby nie przeliczyła się z potencjałem sprzedaży w kolejnych okresach i nie przesadziła z zatowarowaniem. Wysokie zapasy po pierwsze mrożą gotówkę, a po drugie zwiększają ryzyko pojawienia się ewentualnych odpisów w przyszłości.

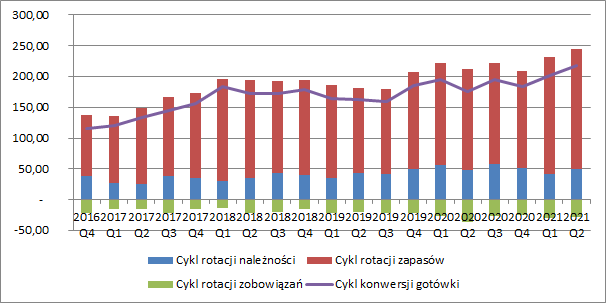

kliknij, aby powiększyćNie dziwi więc, że Maxcom wyraźnie traci na efektywności prowadzenia działalności. Cykl rotacji zapasów wynosił na koniec półrocza już 196 dni i był o miesiąc dłuższy niż przed rokiem. Jednocześnie skróceniu o 7 dni r/r uległ wskaźnik rotacji zobowiązań. W efekcie cykl konwersji gotówki wzrósł już do bardzo wysokich poziomów i wyniósł 217 dni (+41 dni r/r).

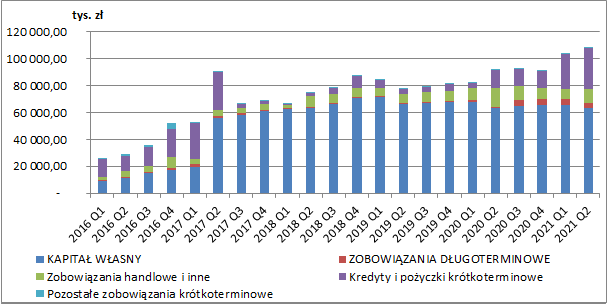

kliknij, aby powiększyćWzrost zapasów finansowany był przede wszystkim zwiększeniem zadłużenia. Na koniec czerwca dług netto wynosił już ok. 31 mln zł wobec zaledwie 2 mln zł przed rokiem. Jednocześnie wskaźnik pokrycia aktywów kapitałem własnym zmniejszył się z poziomu 74 proc. na koniec II poł. 2020 r. do 63 proc. w chwili obecnej. W kredytach Maxcom wykazywał również 4,2 mln zł subwencji z PFR. W sierpniu otrzymano przy tym decyzję o zwolnieniu ze zwrotu kwoty 2 mln zł, co oznacza jednocześnie, że taka wartość powiększy wynik kolejnego kwartału.

kliknij, aby powiększyćPo okresie dynamiczniejszego wzrostu sprzedaży Maxcom zanotował w II kw. wyraźne spowolnienie. Sytuacja ta jest o tyle problematyczna, że obserwowane wzrosty zapasów sugerują, że zarząd spodziewał się raczej kontynuacji wysokiej dynamiki, a zbyt długie zaleganie zapasów na magazynie zwiększa ryzyko ich odpisów.

Kapitalizacja spółki wynosi w tym momencie ok. 33 mln zł, czyli znacznie poniżej jej wartości księgowej. Najprawdopodobniej rynek już zatem liczy się, że księgowa wycena zapasów może znacznie odbiegać od ich realnych wartości. Jednocześnie mnożnik C/Z wyliczony w oparciu o zysk dla akcjonariuszy podmiotu dominującego za ostatnie dwanaście miesięcy wynosi 12,3 czyli do najniższych wcale nie należy.

Poza problemami z zapasami i generowaniem gotówki wydaje się, że grupa ma jeszcze jeden, chyba poważniejszy problem czyli brak pomysłu na biznes. W ubiegłym roku Maxcom poinformował o wejściu w fotowoltaikę. W ostatnim raporcie bieżącym czytamy z kolei o dodaniu do statutu nowych PKD pozwalających na sprzedaż i wynajem samochodów osobowych i furgonetek. Wydaje się zatem, że spółka ma problemy jak pociągnąć swój główny biznes i szuka innych źródeł przychodów. No chyba że Maxcom zaskoczy wszystkich i rekordowe zapasy zamieni w rekordową sprzedaż.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.