KGHM znów błyszczy. Analitycy widzą potencjał na dalszy rajd kursu i wyższe zyski.

Przez ostatni rok notowania KGHM-u tkwiły w stagnacji, a „szklanym sufitem” były rejony powyżej 140 zł. Z trendu bocznego kurs akcji lubińskiego kombinatu wyrwały dramatyczne wydarzenia w Indonezji i rajd na rynku surowcowym. W efekcie na przestrzeni 1,5 miesiąca akcje KGHM-u podrożały z okolic 134 zł do nawet 195 zł.

Kliknij, aby powiększyć

KGHM znów błyszczy. Analitycy widzą potencjał nawet do 220 zł za akcję

KGHM wróciło do łask inwestorów i analityków. Ci drudzy w ostatnim czasie zgodnie podnoszą swoje wyceny. Dom Maklerski BOŚ w raporcie z 30 września podwyższył cenę docelową do 200 zł, a 10 października Biuro Maklerskie mBanku – do 220 zł, jednocześnie zmieniając rekomendację ze „sprzedaj” na „kupuj”. W ich ocenie fundamenty KGHM wyraźnie się poprawiły dzięki rosnącym cenom metali i korzystnym zmianom w podatku od kopalin.

– Pozytywna ocena perspektyw KGHM to wypadkowa czynników zewnętrznych i wewnętrznych. Wśród najważniejszych można wskazać zmiany w podatku od kopalin w Polsce, rajd cen metali na światowych rynkach oraz prognozy wskazujące na deficyt miedzi już w 2026 r. – mówi w rozmowie ze StockWatch.pl Jakub Sargsyan, analityk BM mBanku.

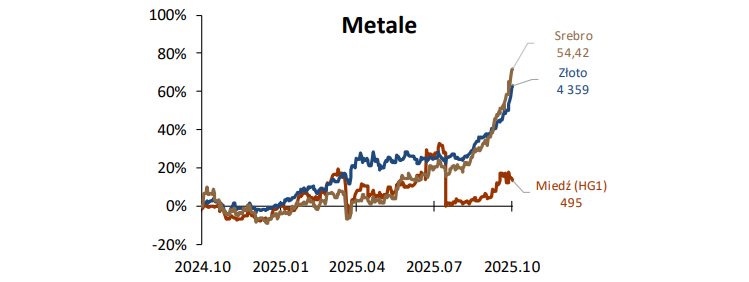

Silny rynek metali wspiera notowania KGHM-u

Eksperci zwracają uwagę na przełom w globalnym bilansie podaży i popytu na miedź, srebro i złoto. W wypadku miedzi prognozowany wcześniej wzrost podaży w 2025 r. nie został zrealizowany z powodu serii nieplanowanych przestojów w największych kopalniach świata – w tym w indonezyjskiej Grasberg (Freeport-McMoRan), gdzie wstrzymano moce produkcyjne rzędu 400–500 tys. ton rocznie.

– Jeszcze niedawno raporty International Copper Study Group (ICSG) wskazywały na nadpodaż miedzi w 2026 r. Jednak z uwagi na negatywne wydarzenia po stronie podaży (wypadki w kopalniach w Indonezji i Peru) optyka uległa zmianie i obecnie prognozy wskazują na deficyt surowca na poziomie 150 tys. ton. W tym kontekście można spodziewać się presji na cenę – komentuje dla StockWatch.pl Jakub Sargsyan, analityk BM mBanku.

Z kolei Łukasz Prokopiuk z DM BOŚ zwraca uwagę, że ceny srebra i złota zachowują się „nadzywczajnie dobrze” w porównaniu z innymi surowcami.

– Być może są coraz częściej traktowane jako produkty win-win – z jednej strony cykliczne metale przemysłowe, z drugiej bezpieczna przystań w czasach niepewności gospodarczej – zauważa Łukasz Prokopiuk, analityk DM BOŚ.

Źródło: Noble Securities.

W jego ocenie kluczowym czynnikiem napędzającym rynek jest rosnący popyt strukturalny wynikający z transformacji energetycznej, rozwoju elektromobilności i OZE. W scenariuszu DM BOŚ ceny miedzi mają przekroczyć 11 tys. USD za tonę w 2026 r., a srebra – 45 USD za uncję. Analityk BM mBanku zakłada nieco niższe poziomy, ale jednocześnie widzi pole do korekty w górę.

– W moich prognozach na 2026 r. zakładam cenę miedzi na poziomie 9 750 USD za tonę. To konserwatywne założenie w kontekście bieżących cen, które utrzymują się w okolicach 10 700 USD. Jeśli te poziomy się utrzymają, będzie to pole do upside – komentuje Jakub Sargsyan.

Ulga podatkowa dla KGHM-u: nowe zasady naliczania daniny od kopalin

W ocenie Jakuba Sargsyana z BM mBanku, za poprawą perspektyw KGHM-u przemawiają także zamiany podatku od kopalin. Projekt szykowany przez Ministerstwo Finansów zakłada obniżkę współczynnika z 0,85 do 0,74 w 2026 r. i 0,68 w latach 2027–2028. Co ważne, nowe przepisy obejmą nie tylko miedź, ale także srebro, którego KGHM jest jednym z największych producentów na świecie.

– Nowy projekt Ministerstwa Finansów dotyczący zmian w sposobie naliczania podatku od kopalin zwiększył naszą wycenę spółki o 8 zł/akcję – ocenia analityk BM mBanku.

Projekt zakłada obniżkę wysokości przysługującego odliczenia kwalifikowanych nakładów inwestycyjnych z 40 proc. podatku od wydobycia miedzi do 30 proc. od wydobycia miedzi i srebra. Dodatkowo wydłużono z 5 do 15 lat okres, w którym możliwe będzie odliczenie od podatku poniesionych kwalifikowanych nakładów inwestycyjnych z uwagi na to, że przedsięwzięcia inwestycyjne w obszarze wydobycia miedzi oraz srebra są działaniami wieloletnimi i kosztownymi.

– Projekt podatku od kopalin przeszedł w ostatnim czasie kilka zmian na zasadzie „coś za coś”. Całościowo oceniam je jako pozytywne dla KGHM-u. Nowe propozycje obejmą także srebro. Na plus można wskazać także wydłużenie do 15 lat okres, w którym będzie możliwe odliczenie od podatku poniesionych kwalifikowanych nakładów inwestycyjnych – mówi w rozmowie ze StockWatch.pl Jakub Sargsyan.

Prognozy wyników i wyceny: Dynamiczne odbicie zysków KGHM-u

BM mBank przewiduje, że w 2026 r. KGHM wypracuje ponad 10,4 mld zł EBITDA i 5 mld zł zysku netto, przy marży EBITDA blisko 29 proc. Rok później zysk netto może przekroczyć 6 mld zł. Dla porównania, w 2023 r. spółka miała 218 mln zł straty. Wskaźnik EV/EBITDA na 2026 r. wynosi 4,2x, co oznacza ok. 50 proc. dyskonta względem konkurentów zagranicznych.

– KGHM jest notowany z wyraźnym dyskontem do spółek porównywalnych, rzędu 44–54 proc. Są to atrakcyjne poziomy w kontekście historycznej średniej – czytamy w październikowym raporcie BM mBanku.

DM BOŚ również prognozuje poprawę. Według jego szacunków skorygowana EBITDA w 2025 r. wzrośnie do 9,48 mld zł (+28 proc. r/r), a w 2026 r. przekroczy 9,78 mld zł. Zysk netto ma sięgnąć 4,36 mld zł w 2025 r. i 4,12 mld zł rok później. Analitycy wskazują, że wpływają na to wysokie ceny metali szlachetnych, wzrost produkcji w zagranicznych kopalniach i rosnąca wycena udziału w Tauronie.

Z drugiej strony wyzwaniem na najbliższe lata pozostają rosnące nakłady inwestycyjne, słabe przepływy pieniężne i ryzyko podatkowe w Sierra Gorda.

KGHM posiada projekty eksploracyjne, rozwojowe i produkcyjne w Polsce, Niemczech, Kanadzie, Chile i USA. Spółka jest notowana na GPW od 1997 roku i należy do indeksu WIG20. W 2024 roku grupa osiągnęła 35,32 mld zł przychodów skonsolidowanych.

Rekomendacja DM BOŚ dla KGHM-u powstała 30 września 2025 r. Jej autorem jest Łukasz Prokopiuk, analityk DM BOŚ. Wymagany prawem disclaimer jest do pobrania TUTAJ

Rekomendacja BM mBanku dla KGHM-u powstała 10 października 2025 r. Jej autorem jest Jakub Sargsyan, analityk BM mBanku. Wymagany prawem disclaimer jest do pobrania TUTAJ

{kind=link}