Rekordowe wyniki z prognozą i wsparciem dolarem w tle - omówienie sprawozdania finansowego Woodpecker po II kw. 2022 r. Wyniki drugiego kwartału były rekordowe zarówno pod względem przychodów jak i wyniku netto. Inwestorzy jednak mogli oczekiwać jeszcze lepszych parametrów przy sprzyjającym makro – myślę tutaj przede wszystkim o silnym umocnieniu dolara względem polskiego złotego.

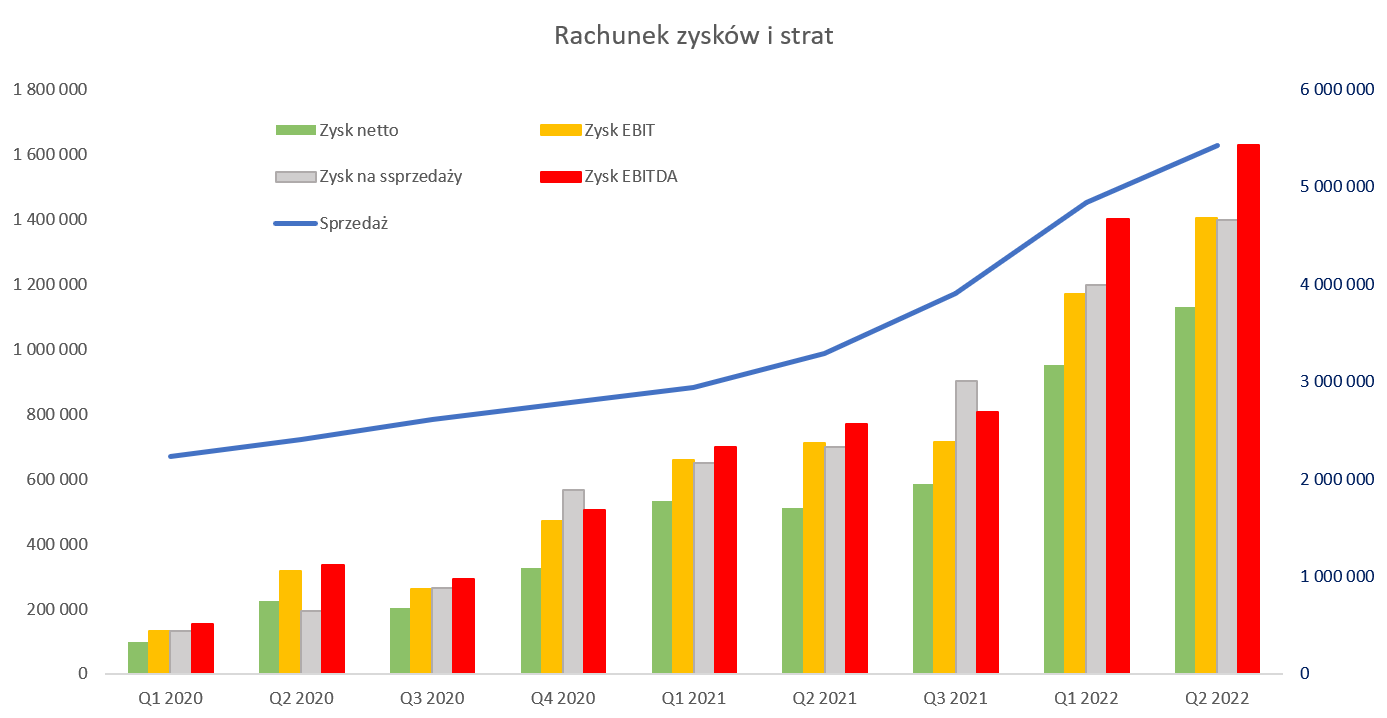

kliknij, aby powiększyćPorównanie sprzedaży r/r wypada bardzo dobrze (+64,8 proc.) choć w wypadku spółek generujących przychody abonamentowe wolę porównanie danych nie z ubiegłoroczną bazą, lecz z poprzednim kwartałem. Taka analiza trafniej i szybciej wychwytuje rzeczywiste zmiany (te pozytywne jak i negatywne), które w wypadku takich spółek mogą następować i często i szybko. Porównując sprzedaż kwartał do kwartału (Q2 2022 vs Q1 2022) widzimy wzrost o 591 tys. zł, co oznacza dynamikę na poziomie 12,2 proc. Wygląda to również całkiem dobrze, ale proszę pamiętać o fakcie że w tym okresie średni kurs USD/PLN wzrósł o 5,8 proc. (4,36 vs vs 4,12), czyli odpowiada za prawię połowę dynamiki. Nie jest to zresztą nic odkrywczego, ponieważ spółka podaje miesięczne dane na temat MRR (miesięcznych powtarzalnych przychodów), do czego jeszcze powrócę w tej analizie. Przypomnę, że spółka posiada 90 proc. klientów spoza Polski, a podstawowy cennik jest denominowany w dolarze amerykańskim.

Skoro dolar się umocnił to oczekiwalibyśmy istotnej poprawy procentowej rentowności właśnie porównując dane kw./kw. W końcu prawie połowa zwiększenia sprzedaży powinna w dużej mierze przekładać się na czystą marżę. Zysk operacyjny w analizowanym okresie wyniósł 1 404 tys. zł w porównaniu do 1 168 tys. zł, co daje dynamikę na poziomie 20,2 proc. Widzimy więc pozytywny efekt dźwigni operacyjnej, ponieważ dynamika EBIT-u wyprzedza dynamikę sprzedaży o 8 p.p. Osobiście liczyłem jednak po cichu w tym wypadku na bardziej spektakularny efekt. Tak się nie zadziało i odpowiedź tkwi w dwóch pozycjach kosztowych. Po pierwsze usługi obce wyniosły 2,15 mln zł w porównaniu do 1,876 kwartał wcześniej. Oznacza to wzrost o 14,6 proc., czyli 2,4 p.p. powyżej dynamiki sprzedaży. Szczegółów rozbicia tej największej pozycji kosztowej nie posiadamy, ale można założyć, że istotną role odgrywają tutaj prowizje płatne partnerom za pozyskanie nowych klientów jak i koszty związane z utrzymaniem infrastruktury IT. Zakładam, że obydwie pozycje (zwłaszcza pierwsza) oparte są również na USD, więc tutaj tym razem mogliśmy mieć negatywny efekt osłabienia PLN. Tak wysoka dynamika kosztowa na tej pozycji pokazuje jednak, że nie był to jedyny powód. Być może spółka rozpoznała już część kosztów związanych z przygotowaniem do zorganizowania w Q3 eventu marketingowego Woodpecker Cold Email Camp? Dodatkowo 40-45 proc. osób współpracujących ze spółką robi to na zasadzie B2B więc ich koszty lądują w pozycji usługi obce. Stąd też możliwym jest również, ze wzrost kosztów usług obcych jest efektem i rosnącej liczby takich osób jak i średniej płacy. Polski Ład zrobił swoje dla JDG, więc zapewne Woodpecker musiał tutaj swoje dorzucić. Jednak ten wpływ zapewne jest widoczny porównując dane r/r, ale już raczej niespecjalnie kw./kw.

Po drugie wzrosły również świadczenia pracownicze z 1 428 tys. zł do kwoty 1,53 mln zł. Co prawda dynamika wyniosła 7,1 proc., czyli znacznie poniżej sprzedażowej, ale jednak było to 100 tys. zł więcej niż w poprzednim kwartale. Te koszty rodzajowe z natury rzeczy są w krótkim okresie bardziej stałe niż zmienne, więc ich wzrost również osłabia działanie dźwigni operacyjnej. Patrząc na ilość osób (również tych na B2B) mamy r/r wzrost o ¼,a kw./kw. o 6 proc. Spółka zresztą informuje (od kilku kwartałów), że zamierza zwiększać zatrudnienie. Można z tego wnioskować, pamiętając o presji płacowej, że również ten czynnik płacowy w przyszłości będzie jednak hamował pozytywne efekt dźwigni operacyjnej. No ale taka specyfika spółek SaaS, które przecież bazują na know-how tkwiącym często w głowach pracowników.

Zysk netto wyniósł 1,129 tys. zł i był o 178 tys. zł wyższy niż w poprzednim kwartale (+18,7 proc.) oraz ponad dwukrotnie wyższy niż rok wcześniej, na pozostałej działalności operacyjnej, finansowej oraz podatkach nie wydarzyło się nic spektakularnego. Efektywna stopa podatkowa wyniosła 17,4 proc., co sugeruje, że nadal nie wydarzyło się nic w kontekście ulgi IP Box. Przypomnę tylko, że po jej wprowadzeniu efektywna stopa opodatkowania w wypadku LiveChatu spadła do 6-7 proc. Gdyby udało się uzyskać korzystne interpretacje pozwalające na stosowanie tego rozwiązania to mamy jednak długoterminowy wpływ (na plus) o 10-12 p.p.

Przypomnę, że w poprzednim roku spółka rozpoznawała w pozostałych kosztach operacyjnych rezerwę, której celem jest odzwierciedlenie metody przypisywania przychodów z faktur sprzedażowych do okresów proporcjonalnie według czasu trwania usług, które obejmują. W 2022 roku spółka, jak wcześniej deklarowała, rozpoznaje to „po bożemu” poprzez korektę sprzedaży, a również przekształciła dane porównawcze za pierwszy i drugi kwartał. Tutaj jeszcze tylko wspomnę, że dane zaprezentowane jako KPI (MRR oraz ARPA) bazują na płatnościach, więc nie zawierają tej korekty.

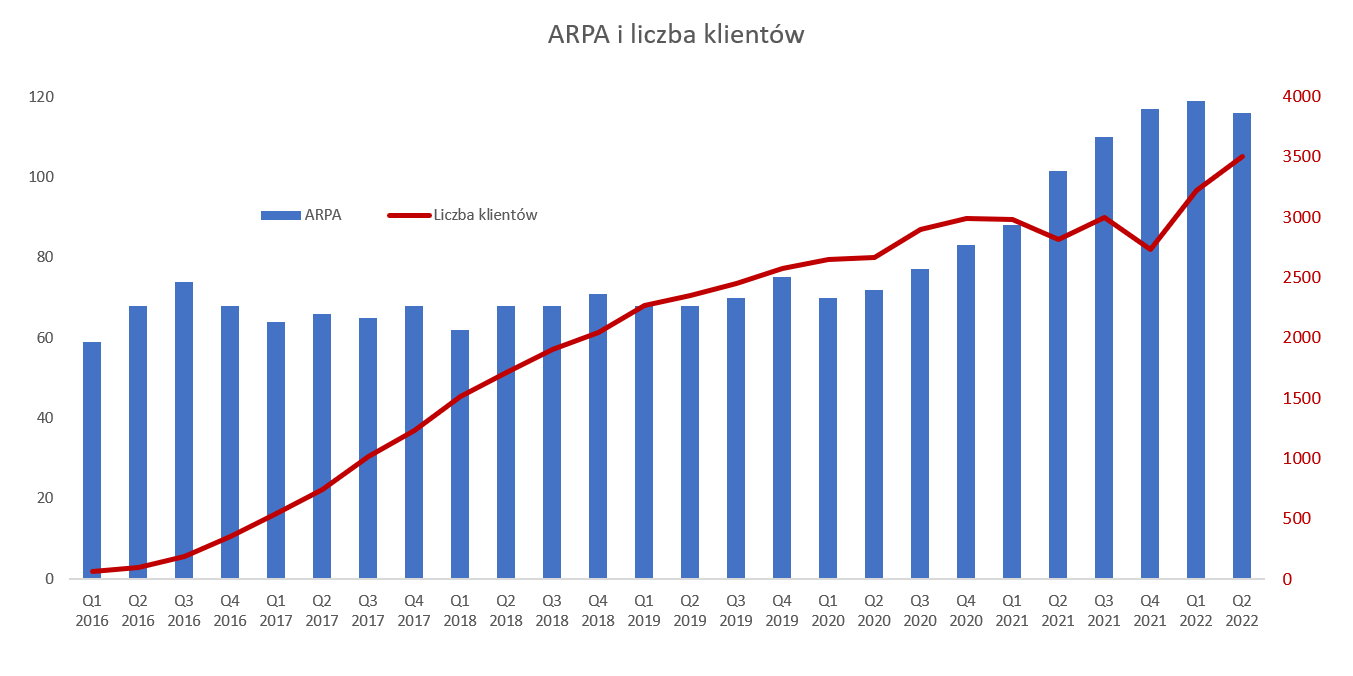

KPI to podstawaSpójrzmy na początek na podstawowe KPI, którymi posługuje się spółka. Wydawałoby się, że powinna to być liczba klientów i średni przychód na klienta, które w konsekwencji przekładają się na MRR.

kliknij, aby powiększyćŚrednie kwartalne ARPA r/r wzrosło o 14 proc., natomiast patrząc kwartał do kwartału mamy spadek z 119 do 116 USD. To na pewno niemiłe zaskoczenie, które spółka tłumaczy darmowym udostępnieniem aplikacji firmom z Ukrainy. W pierwszym kwartale szacunek wpływu wojny w Ukrainie to było 8 tys. USD. Obecnie takiej wartości firma nie podała, ale zakładam, że ze względu na okres (3 a nie 1 miesiąc) to wpływ jest większy. No i jednak jeśli można mieć software za darmo to oczywiście to zachęca do jego instalowania i stania się klientem. ARPA to MRR podzielone przez ilość klientów. Jeśli więc w mianowniku mamy klientów, którzy nie płacą, a w liczniku przychodu nie przybywa to oczywiście mamy tutaj matematyczny ujemny wpływ. Brakuje jednak danych, aby ocenić czy skala ukraińskich klientów była na tyle znaczna, aby rzeczywiście mocno wpłynąć na obniżenie ARPA.

Zarząd spółki podnosi również argument o przeprowadzeniu akcji promocyjnych dla mniejszych przedsiębiorstw, które wpłynęły na pozyskanie większej ilości nowych klientów najtańszego abonamentu Basic. Tutaj mam jednak wątpliwości czy zauważalnie mogło to wpłynąć na spadek ARPA kw./kw., ponieważ udział tego abonamentu wzrósł, ale tylko 0,67 pp.p. Podobnie niewiele zmienił się udział przychodów rocznych w całości abonamentów, który wynosi obecnie 7,7 proc., czyli o 0,1 p.p. mniej niż w poprzednim kwartale. Patrząc r/r mamy tutaj już jednak wzrost o 2,6 p.p. Rosnący udział planów rocznych poprawia cash-flow oraz wskaźniki retencji, natomiast wpływa na spadek ARPA i rentowności.

Niewątpliwie ARPA jest parametrem, który należy obserwować w kolejnych okresach Efekt zmiany cenników sprzed kilku kwartałów już wygasł, więc teraz o spektakularne wzrosty może być trudniej.

Jeśli chodzi o liczbę klientów to mamy pewną niepowtarzalność w raportowaniu danych. W prezentacji inwestorskiej w momencie wejścia na NC otrzymaliśmy dane na temat liczby klientów. Później niestety przestały się pojawiać, choć w raporcie rocznym spółka ujawniła, ze posiadała na koniec roku 3 12 klientów. Teraz znowu nie mamy danych liczbowych, za to w raporcie pojawia się informacja słowna: „Duża ilość rozpoczętych okresów próbnych aplikacji oraz nowa promocja, której celem było zaznajomienie użytkowników pakietów Basic z prowadzeniem równoległych kampanii przy wykorzystaniu wielu skrzynek mailowych (slotów), miały pozytywny wpływ przyrost nowych klientów. Spółka ocenia, że dzięki temu w drugim kwartale 2022 roku osiągnęła najlepszy wynik netto (uwzględniając churn) w akwizycji klientów od momentu oferty publicznej akcji. Efekty tych działań powinny być widoczne w wynikach finansowych w najbliższych kwartałach.”.

Ponieważ znamy MRR jak i ARPA to można próbować oszacować liczbę klientów czysto matematycznie. Sytuację utrudnia cofanie dla przychodów dla celów księgowych, ale przynajmniej trend w tym zakresie powinien być wyestymowany prawidłowo. I tak uczyniłem na powyższym wykresie. Zresztą już sama informacja o spadku ARPA o 2,5 proc., przy jednoczesnym wzroście MRR dolarowym o 6 proc., sugeruje, że liczba klientów musiała się zwiększyć o dobre kilka procent. To niewątpliwie pozytywna informacja i teraz pozostaje tylko czekać na utrzymanie tych klientów, jak i przetransformowanie ich na droższe pakiety. Zobaczmy więc sprzedaż według typu abonamentów.

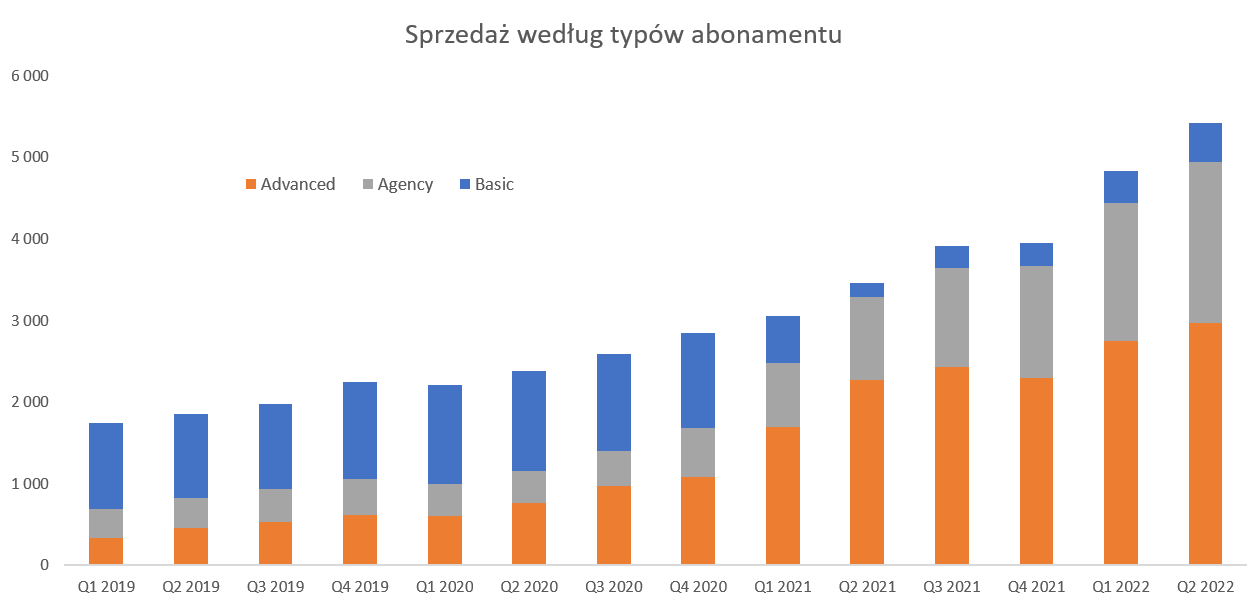

kliknij, aby powiększyćPatrząc historycznie to właśnie w strukturze sprzedaży leżał powód dynamicznie rosnącej wtedy sprzedaży. Spółce udało się zmienić strukturę klientów i przekierować ich zdecydowanie bardziej w kierunku abonamentów bardziej zaawansowanych, czyli również droższych. W chwili obecnej (od 2022) widać jednak wzrost znaczenia pakietu Basic, który w swojej podstawowej ofercie kosztuje 49 USD miesięcznie. W porównaniu r/r procent klientów korzystających z planu typu „Agency” zwiększył się z o 6,7 p.p. do 36,35 procent, a planu Basic z 5 do 8,9 procent. Oznacza to, że musiał spaść udział planu Advanced i tak się faktycznie stało. Stanowi on obecnie 54,8 proc., czyli o 10,6 p.p. mniej niż rok wcześniej. Gdybyśmy porównywali zmiany kw./kw. to byłyby ona mniej znaczące i nie przekroczyły 2 p.p.

I jeszcze ostatni wykres pokazujący KPI, które wpływają bezpośrednio na wyniki raportowane potem w sprawozdaniach finansowych. Mowa tutaj o MRR, czyli powtarzalnym miesięcznym przychodzie ze sprzedaży abonamentu.

kliknij, aby powiększyćNiestety tutaj ostatnie dane są niepokojące, ponieważ pokazują spadające MRR w ujęciu m/m za dwa ostatnie (czerwiec i lipiec) zaraportowane okresy. Spółka poinformowała o MRR w czerwcu na poziomie 420 tys. USD (-11 tys. m/m oraz +100 tys. r/r), a wynik lipcowy to 412 tys. USD (-7 tys. m/m oraz + 100 tys. r/r). Wskaźnik ten na koniec 2020 roku wynosił niecałe 260 tys. USD, a na koniec 2021 roku było to 382 tys. USD. Historyczne wzrosty są więc spektakularne, ale obecnie osiągane wyniki już jednak tak nie wyglądają. Wśród potencjalnych powodów słabszych rezultatów letnich można wymienić dość duży udział planu Agency. Agencje reklamowe często latem mają mniejsza aktywność, więc być może redukują czasowo liczbę slotów w Woodpeckerze. Nie widać tego po liczbie klientów, ale ma wpływ na MRR i ARPA. Jeśli taka teza jest prawdziwa to najpóźniej wyniki września powinny pokazać powrót do dobrych tendencji w zakresie MRR. Dodatkowo spółka sama przyznaje, że liczy na efekt przyciągnięcia nowych klientów Basic, założenia istotnej ilości wersji trial (bezpłatna próbna) w czerwcu, czy pozytywny efekt organizowanego campusu. To wszystko pozwala mieć nadzieję, że obecny spadek MRR był chwilowy, co zresztą wcześniej również się zdarzało. Cały czas należy mieć w pamięci obietnicę złożoną w trakcie IPO o celu na 2022 roku jakim jest poziom 500 tys. USD w 2022 roku. Patrząc jeszcze na dynamiki i wyniki na końcu 2021 roku wydawało się to prawie pewne, teraz jednak wygląda na to, że może to być istotnym wyzwaniem.

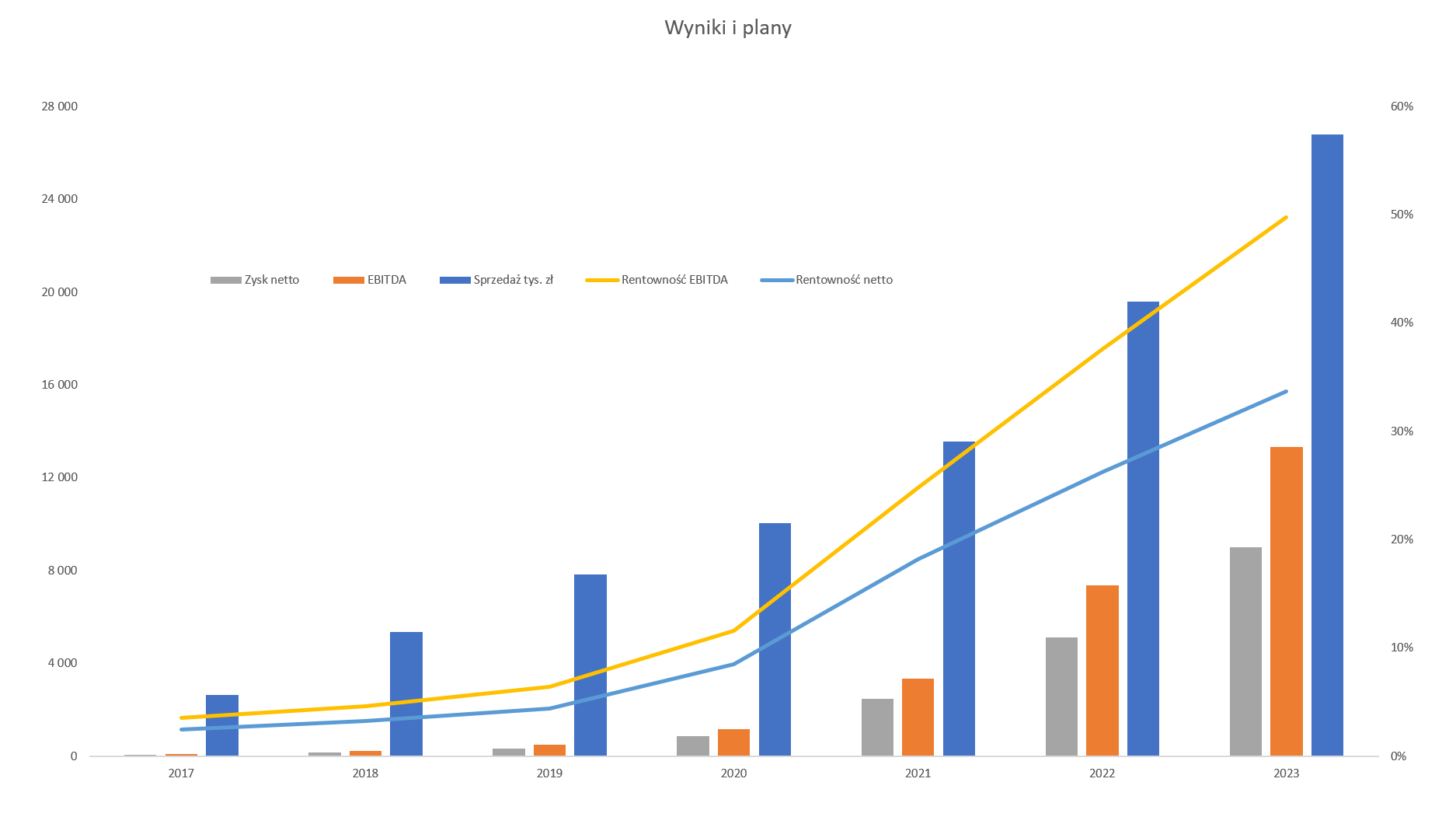

PlanyProszę spojrzeć jak wyglądały historyczne wyniki oraz czego możemy się spodziewać w 2022 i 2023 roku, o ile spółka zrealizuje pewne wytyczne, które postawiła sobie za cel w momencie wejścia na rynek NC.

kliknij, aby powiększyćW chwili obecnej 12 miesięczna sprzedaż to 18,1 mln zł (93 proc celu), EBITDA 5,2 mln zł (71 proc. celu) a zysk netto przekroczył 3,7 mln zł przy zbliżonym procencie realizacji celu jak w wypadku zysku operacyjnego połączonego o amortyzację. Po pierwszym półroczu sprzedaż stanowiła ponad 50 proc. realizacji celu, ale zysk netto już tylko 40 proc. To wyraźnie pokazuje, że zrealizowanie celu nie będzie łatwe. Tak naprawdę aby tak się stało to mamy dwie możliwości, ewentualnie trzecią czyli miks dwóch po pierwszych. Pierwsza opcja to po prostu powrót do zauważalnie dodatnich dynamik sprzedażowych przede wszystkim wyrażonych w dolarze. W 2021 roku spółka rosła przede wszystkim na zwiększaniu ARPU, teraz mamy spadki, które rekompensuje rosnąca liczą klientów. Jeśli uda się połączyć rosnącą liczbę klientów i rosnące ARPU to pozytywny efekt dźwigni na wyniki finansowe powinien być widoczny. Druga możliwość to oczywiście reedukacja kosztów. Tutaj jednak trudno yć nadmiernym optymistą. Spółka rozwija zespół osobowy, więc wynagrodzenia z tego tytułu będę rosnąć plus oczywiście presja płacowa. Po drugie zapewne udział kanału partnerskiego również rośnie, co oznacza po prostu wyższe koszty. Są to zapewne dwa największe czynniki kosztotwórcze, więc trudno oczekiwać tutaj bezwzględnego spadku tych wartości. Jeśli udałoby się uzyskać ich wzrost wolniejszy od dynamik sprzedażowych to już to będzie pewien plus.

Majątek i przepływyPatrząc na aktywa rzucają się w zasadzie 2 pozycje: środki pieniężne (obecnie 4,0 mln zł) oraz wartości niematerialne i prawne (4,7 mln zł), które razem stanowią 89 procent sumy aktywów. Tak naprawdę nie jest to żadna dziwna sytuacja dla zyskownych spółek SaaS-owych. Jeśli chodzi o WNIP-y to mamy tutaj koszty prac rozwojowych już zakończonych w kwocie 2,02 mln zł oraz prace rozwojowe w toku w kwocie 2,58 mln zł. Te pierwsze są amortyzowane w okresie 3 lat, te drugie znajdują się w pozycji zaliczki na wartości niematerialne i prawne. Nie mamy dokładnych not w sprawozdaniu kwartalnym, aby obliczyć całkowite nakłady poniesione w kwartale bądź półroczu. Patrząc na WNIP-y kw./kw. to zwiększyły się one o 0,56 mln zł, a w całym półroczu o ponad 1,2 mln zł. Z kolei wydatki inwestycyjne w cash-flow sugerują odpowiednio wartość 792 tys. zł oraz 1,683 tys. zł z tym, że obejmują one całkowite nakłady pieniężne na nabycie majątku rzeczowego i niematerialnego. Niezależnie jakie wartości przyjmiemy widać, że spółka inwestuje w swój produkt znaczne kwoty.

Mimo tego w 2022 roku mamy istotną poprawę w przepływach. Na koniec czerwca spółka wykazała 4,016 tys. zł środków pieniężnych, czyli o 783 tys. zł więcej niż w poprzednim kwartale oraz 2,066 tys. zł w porównaniu do okresu sprzed 12 miesięcy. Z kolei zysk netto w ciągu ostatnich 12 miesięcy wyniósł ok. 3,3 mln zł. Jeśli chcielibyśmy policzyć FRC (OCF minus Capex) to otrzymamy w kwartale 783 tys. zł a w całym półroczu prawie 1,5 mln zł. Takie kwartalne wartości są dwukrotne lepsze niż FCF wypracowany w całym 2020 roku, który wtedy wyniósł 354 tys. zł. Porównanie do analogicznych okresów 2021 roku również wypada na plus – kwartalnie widać to taj poprawie o ok. 480 tys. zł.

PodsumowanieW chwili obecnej kapitalizacja spółki wynosi ok. 75-80 mln zł, co przekłada się wycenę C/Z w okolicach 20 oraz EV/EBITDA 14. Spółka jest oczywiście firmą wzrostową, więc powinniśmy starać się ocenić jej perspektywy. Stąd zasadnicze, dla mnie przynajmniej pytanie, czy uważamy, że Woodpecker jest w stanie w ciągu osiągnąć prognozy, albo przynajmniej w dwóch kolejnych okresach 12 miesięcznych rozwijać się sprzedaż w tempie przynajmniej 20 proc. rocznie, a zysk netto na poziomie 40%+. Jeśli przyjmiemy to drugie założenie, to można by oczekiwać , że sprzedaż osiągnie wartość prognozowaną w projekcji na rok 2023 (26 mln zł), a zysk netto za dwa lata będzie wynosił ok. 7 mln zł, natomiast EBITDA 10 mln zł. W takim wypadku za dwa lata wskaźnik C/Z przy obecnej kapitalizacji wynosiłby 11, a EV/EBITDA niecałe 8. To z pewnością byłyby wartości atrakcyjne, przy założeniu, że spółka będzie dalej (być może nie tak szybko) się rozwijać. I o rozwój tak naprawdę tutaj chodzi. Przecena kursu z 22 do 15 zł właśnie jest efektem obawy o przeciętne MRR w ostatnich dwóch miesiącach, co może postawić ambitne plany pod znakiem zapytania.

P.S. Oświadczam, że posiadam akcje Woodpecker w moim portfelu w chwili obecnej. Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF