Rozwój organiczny wsparty akwizycją i wodorowe plany w tle - omówienie sprawozdania finansowego grupy Sescom po III kw. roku obrotowego 2022/23 (II kw. roku kalendarzowego)Sescom to grupa działająca głównie w obszarze usług facility management, gdzie wykorzystuje autorskie technologie do zarządzania majątkiem trwałym i infrastrukturą techniczną obiektów rozproszonych. Przede wszystkim mowa tu o usługach mających na celu efektywne utrzymanie i obsługę obiektów, instalacji, urządzeń oraz pojazdów magazynowych swoich klientów, a także wzrost efektywności procesów pomocniczych i operacyjnych, a głównymi odbiorcami są branże retail i real estate.

Dodatkowo Sescom rozwija segment technologii wodorowych, przy czym nie przynosi ona na razie żadnych przychodów. Jest to działalność rozwojowa skupiona na doprowadzeniu do komercjalizacji technologii i produktów z wykorzystaniem wodoru: elektrolizerów, kotłów wodorowych czy systemu zarządzania HGaaS. Segment technologii wodorowych został wydzielony do spółki SES Hydrogen SA, w której emitent na koniec czerwca posiadał 92,85% udziałów. Trzeba przy tym jednak zauważyć, że w ostatnim czasie podniesiono kapitał zakładowy w spółce SES Hydrogen Energy w wyniku czego udział grupy Sescom spadł tu do 68%. Ponadto nowy inwestor tj. NDI SA zażądał wprowadzenia ustaleń umownych wskazujących na sprawowanie współkontroli nad SES Hydrogen Energy poprzez przyjęcie zapisów statutowych, że wszelkie istotne działania wymagają jednomyślnego działania udziałowców spółki. W efekcie grupa utraciła pełną kontrolę nad tą jednostką zależną i od przyszłego raportu nie będzie już ona konsolidowana metodą pełną.

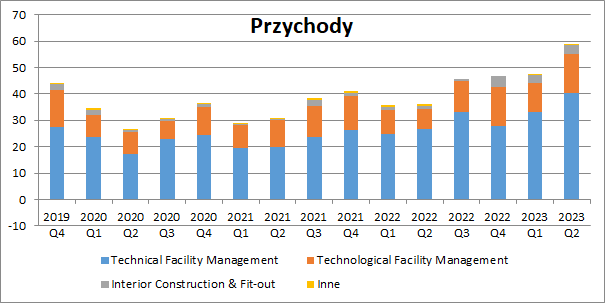

Jeżeli chodzi o główny segment grupy tj. facility management, to generuje on przychody w trzech obszarach biznesowych:

- Technical Facility Management – obszar skupiający usługi zarządzania procesami technicznego utrzymania sprawności obiektów (w tym klimatyzacji, wentylacji, chłodnictwa oraz instalacji grzewczych), a także utrzymania technicznego pojazdów magazynowych,

- Technological Facility Management - w skład którego wchodzą usługi: utrzymania urządzeń IT, wdrażania efektywności energetycznej oraz zarządzania majątkiem obiektów przy pomocy technologii RFID,

- Interior Construction & Fit-out - obszar skoncentrowany na wykonawstwie projektów modernizacyjnych i ogólnobudowlanych w obiektach sieci detalicznych.

Sescom prowadzi swoje sprawozdania finansowe w oparciu o rok obrotowy zaczynający się 1 października i kończący 30 września, a ostatni dostępny raport dotyczy okresu 1 kwietnia – 30 czerwca tj. III kw. roku obrotowego. W niniejszym omówieniu dla ułatwienia będę się jednak posługiwał okresami kalendarzowymi.

W II kw. 2023 r. skonsolidowane przychody grupy zanotowały solidny wzrost, gdyż wyniosły 58,5 mln zł i były wyższe aż o 62% r/r (+22,4 mln zł). Trzeba jednak zauważyć, że w tym okresie Sescom nabył spółkę PCB Technical Solutions Limited, co dołożyło do sprzedaży ok. 10 mln zł. Organiczny wzrost był więc nieco niższy i wyniósł (+34% r/r, +12,4 mln zł).

Przejęcie PCB ma zwiększyć ekspozycję Sescom na rynek brytyjski. Za 100% udziałów grupa zapłaciła 8,4 mln funtów, co stanowiło 5,5-krotność skorygowanej EBITDA za rok obrotowy 2021/2022. Oczywiście nie wiemy co w tym przypadku oznacza skorygowana EBITDA i jak bardzo różniła się ona od wyniku nominalnego. Wspomniana kwota transakcji, z racji zastosowania elementów zmiennych, w tym mechanizmu earn-out, nie jest też jeszcze ostateczna, a gdyż finalna cena będzie zależna od wyniku skorygowanej EBITDA PCB osiągniętego w ciągu 3 pierwszych pełnych lat w grupie Sescom. Wartym zaznaczenia jest fakt, że wartość firmy powstała z powodu transakcji to 38,8 mln zł, co oznacza, że taką właśnie premię grupa zapłaciła za wartość aktywów netto przejmowanego podmiotu.

Patrząc na sprzedaż poszczególnych linii biznesowych widać, że największy wzrost wartościowy zanotowała największa z nich tj. Technical Facility Management (+14 mln zł r/r, +51%), ale dwie pozostałe również istotnie wzrosły. Przychody Technological Facility Management zwiększyły się bowiem o 7 mln zł (+93% r/r), a Interior Construction & Fit-out o 2 mln zł (+202% r/r).

Od strony operacyjnej zarząd wspomina, że w linii Technical Facility Management spółka wypracowała istotny wzrost wolumenu wykonanych prac technicznych (23,6 tys. w porównaniu z 21,8 tys. rok wcześniej), co wraz z rewaloryzacją stawek miało główny wpływ na zwiększenie przychodów. Przejęcie PCB spowodowało, że istotny wzrost prac zanotowano przede wszystkim w Wielkiej Brytanii (ze 199 zleceń do 1.796 w okresie I-III kw. 2022/2023). Zarząd wskazuje, że w kolejnych okresach spodziewany jest postępujący wzrost liczby realizowanych prac w tym kraju.

Jeżeli chodzi o linię Technological Facility Management, to zwiększył on sprzedaż rok do roku dzięki istotnemu wzrostowi liczby zrealizowanych projektów wdrożenia i uruchomienia infrastruktury IT w oddanych do użytku obiektach handlowych. W analizowanym okresie zakończono realizację tego typu projektów w 258 obiektach (wobec 143 rok wcześniej). Od kwietnia bieżącego roku oddział we Wrocławiu ponownie rozpoczął też realizację projektów instalacji kas samoobsługowych.

Obszar Interior Construction & Fit-out również powiększył przychody dzięki większej ilości zleceń (47 wobec 23 rok wcześniej). W ubiegłym roku szczególnie słabsza była druga połowa okresu finansowego (kwiecień – wrzesień 2022 r.), co było spowodowane negatywnym wpływem ówczesnych wyzwań makroekonomicznych na decyzje inwestycyjne klientów w obszarze modernizacji i renowacji obiektów handlowych. W obecnym roku Sescom wykorzystuje tu zdecydowane ożywienie.

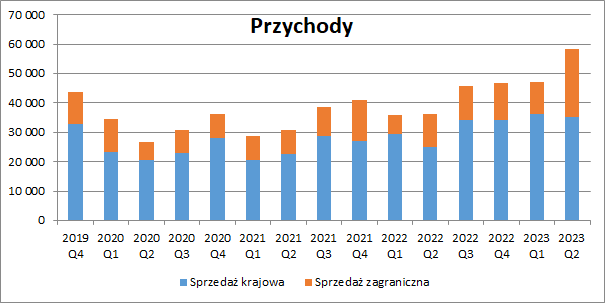

kliknij, aby powiększyćPrzejęcie PCB miało też oczywiście wpływ na zwiększenie się udziału przychodów zagranicznych w sprzedaży ogółem. W II kw. 2023 r. przychody osiągnięte za granicą wyniosły 23,2 mln zł i były ponad dwukrotnie wyższe niż przed rokiem (+11% r/r, +12,2 mln zł). Rosła również działalność w kraju (+40% r/r, +10,1 mln zł) i w tym wypadku w całości był to wzrost organiczny. Zarząd zakłada, że z powodu dalszej konsolidacji sprzedaży spółki PCB oraz planów przejęcia kolejnych podmiotów zagranicznych, tendencja wzrostowa udziału przychodów generowanych poza Polską może utrzymać się również w kolejnych okresach sprawozdawczych.

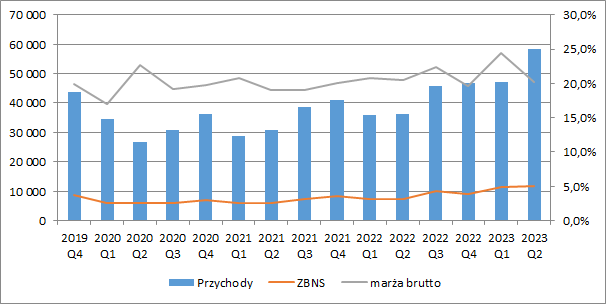

kliknij, aby powiększyćDzięki wyższym przychodom grupa poprawiła również wynik brutto na sprzedaży, który wyniósł w II kw. 11,8 mln zł i był o 60% wyższy niż przed rokiem przy rentowności na poziomie 20,2% (-0,2 p.p. r/r). W ostatnim czasie widać wzrost kwartalnej zmienności, jeśli chodzi o rentowność zysku brutto ze sprzedaży, co wynika zapewne z pewnych przesunięć jeśli chodzi o księgowania kosztów prowadzonych projektów.

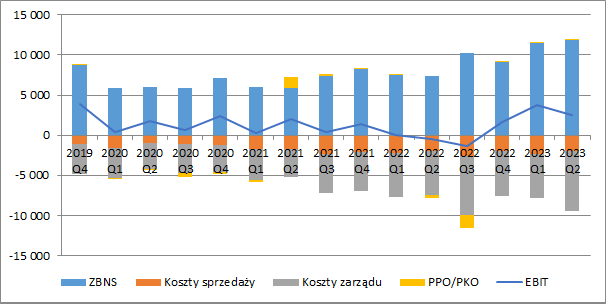

kliknij, aby powiększyćKoszty sprzedaży wyniosły w II kw. 1,9 mln zł i były na podobnym poziomie jak przed rokiem, a koszty zarządu wzrosły o 2 mln zł (+38% r/r) i zamknęły się kwotą 7,5 mln zł, co oczywiście było pokłosiem konsolidacji nowej spółki. W dotychczasowej działalności warto zwrócić uwagę na zamknięcie w sierpniu 2022 r. działalności segmentu operacyjnego usług serwisowych dla konsumentów i małych firm (FIXFM), który w samym II kw. 2022 r. wygenerował na tym poziomie 0,8 mln zł kosztów. W kolejnych okresach koszty jeszcze bardziej spadną, gdyż grupa przestanie konsolidować segment wodorowy, który w omawianym okresie obciążył wyniki kwotą 0,8 mln zł.

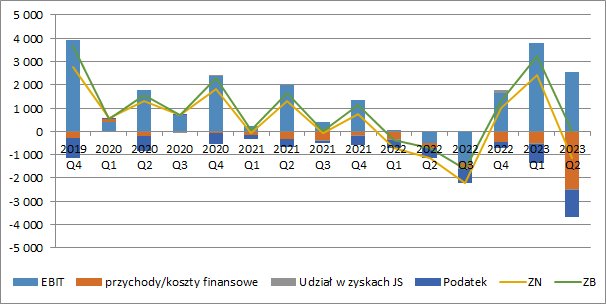

Pozostała działalność operacyjna podniosła nieco wynik (o 0,15 mln zł), podczas gdy przed rokiem saldo na tym poziomie było ujemne (-0,46 mln zł), co wynikało wtedy ze spisania zaniechanych projektów rozwojowych. Ostatecznie zatem wynik operacyjny wyniósł 2,5 mln zł, co było sporą poprawą wobec 0,5 mln zł straty przed rokiem. Zarząd informuje, że ok. 0,7 mln zł to efekt konsolidacji PCB.

kliknij, aby powiększyćW omawianym okresie grupa poniosła spore koszty na poziomie finansowym, które netto obciążyły wynik w tym okresie kwotą 2,5 mln zł. W celu sfinansowania akwizycji Sescom zaciągnął dodatkowe kredyty, co zwiększyło wartość kwartalnych odsetek o 0,6 mln zł. Pojawiły się też jednorazowe koszty pozyskania finansowania w wysokości 1,2 mln zł. Sprowadziło to zysk brutto w zasadzie do zera, a wykazany dodatkowo podatek spowodował, że Sescom zaraportował w II kw. 1,1 mln zł straty netto, czyli w zasadzie tyle co przed rokiem. Gdybyśmy jednak z tego wyniku wykluczyli jednorazowe koszty finansowania i zastosowali 19% podatku, to porównywalny kwartalny zysk netto moglibyśmy oszacować w granicach 1 mln zł.

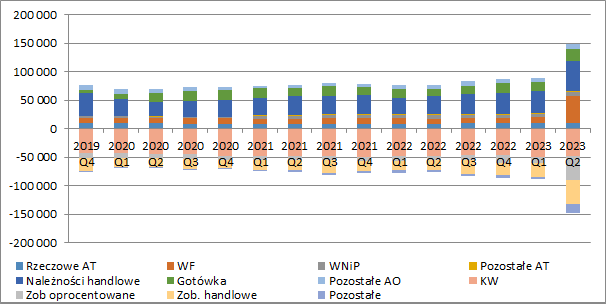

kliknij, aby powiększyćSescom raczej nie miał problemów z generowaniem gotówki operacyjnej, co oczywiście nie wystarczyło jednak na pokrycie wydatków związanych z nabyciem nowej spółki. Grupa musiała w tym celu skorzystać z finansowania długiem i na koniec czerwca 2023 r. łączne oprocentowane zadłużenie netto wyniosło 21 mln zł. W odniesieniu do generowanego wyniku EBITDA zadłużenie cały czas kształtuje się na dość bezpiecznym poziomie (DN/EBITDA w wysokości 1,74), a na razie wygląda na to, że dodatkowy podmiot w grupie będzie dodatnio kontrybuował do wyników.

Po stronie aktywów spółki wyraźnie wzrosła oczywiście wartość firmy (+38,8 mln zł r/r, +424%), ale również należności handlowe (+21,6 mln zł r/r, +71%). Analizując wiekowanie należności przeterminowanych nie widać jednak na szczęście znaczącego wzrostu w zasadzie w żadnym z przedziałów czasowych.

kliknij, aby powiększyćSescom wyceniany jest przez rynek obecnie na dość wysokich wskaźnikach, co jest charakterystyczne dla spółek uznanych za wzrostowe. Mnożnik C/Z wynosi 38 (po wyłączeniu jednorazowy kosztów pozyskania finansowania), a EV/EBITDA 8,8 czyli wyżej niż przejęty ostatnio przez grupę PCB. Kapitalizacja rzędu 85 mln zł zakłada jednak, że zgodnie z deklaracjami zarządu grupa będzie się nadal rozwijać.

Długoterminowo, obowiązująca strategia zakłada osiągnięcie przez emitenta w segmencie Technicznego Facility Management pozycji pierwszego wyboru dla międzynarodowych sieci retail w kluczowych krajach Europy do 2030 r. Celem finansowym na rok obrotowy 2024/25 jest z kolei osiągnięcie wyniku EBITDA w wysokości 35 mln zł i gdyby rzeczywiście udałoby się go osiągnąć, to w bieżącej wycenie giełdowej mamy jeszcze spory potencjał wzrostu.

Cele finansowe grupy mają zostać zrealizowane poprzez rozwój organiczny oraz przejęcia perspektywicznych firm. Pierwsza akwizycja została już zakończona, ale zarząd nie wyklucza kolejnych, w szczególności na rynkach Europy Zachodniej. Łącznie na inwestycje Sescom chciałby przeznaczyć ok. 123 mln zł, z czego 80 mln zł na akwizycję (połowę tej kwoty pochłonął już zakup PCB), 30 mln zł na inwestycje w nowe technologie oraz R&D oraz 13 mln zł na rozwój kapitału ludzkiego. Grupa w dalszym ciągu planuje więc dynamicznie się rozwijać, przy czym aby te plany sfinansować najprawdopodobniej będzie musiała jeszcze bardziej zwiększyć zadłużenie, co oczywiście rodzi dodatkowe koszty w postaci odsetek.

Niejako z boku głównej działalności mamy również segment wodorowy. Ostatnie podniesienie kapitału w spółce SES Hydrogen Energy odbyło się przy cenie 100 zł za jeden udział, co oznacza, że wartość całego pakietu grupy w tym podmiocie to nieco ponad 3 mln zł. Sescom zakłada jednak, że w obliczu konieczności pozyskania kolejnych środków finansowych od zewnętrznych inwestorów, partycypacja grupy w strukturze SES Hydrogen Energy może ulegać stopniowemu zmniejszeniu. Chciałby jednak pozostać wiodącym udziałowcem w tej spółce, nie wyklucza odkupu jej udziałów w dalszym terminie. W zawartej umowie inwestycyjnej NDI jako jedną z możliwości wyjścia z inwestycji określiło również ofertę publiczną. Do tego oczywiście droga jeszcze daleka, a SES Hydrogen w dalszym ciągu kontynuuje prace rozwojowe nad prototypami generatorów wodoru AWE i AEM oraz kotła wodorowo-tlenowego. W przypadku elektrolizera AWE (Alkaline Water Electrolyser) o mocy 50 kW zarząd chciałby doprowadzić obecną wersję urządzenia do etapu testów w 2024 r. Kocioł wodorowo-tlenowy przeszedł w lipcu bieżącego roku testy funkcjonalne, które potwierdziły prawidłowość pracy i bezpieczeństwo spalania wodoru z czystym tlenem co jest oczywiście krokiem w przód. W kolejnych etapach spółka planuje dalsze badania na otwartej komorze spalania oraz docelowo przejście do prowadzenia badań w zamkniętym obiegu wtórnym. Równolegle do tych prac planowane jest też rozpoczęcie procesu certyfikacji.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.