Prefabrykat, nie falsyfikat - omówienie sprawozdania finansowego Pekabex po 2 kw. 2022 r. Drugi kwartał 2022 roku to okres, w którym wyniki zadowoliły akcjonariuszy i dają nadzieję, ze najgorsze już ze spółkę. Oczywiście wyzwań jest całe mnóstwo, ale trudno nie być zadowolonym z tego co spółka osiągnęła w drugim kwartale.

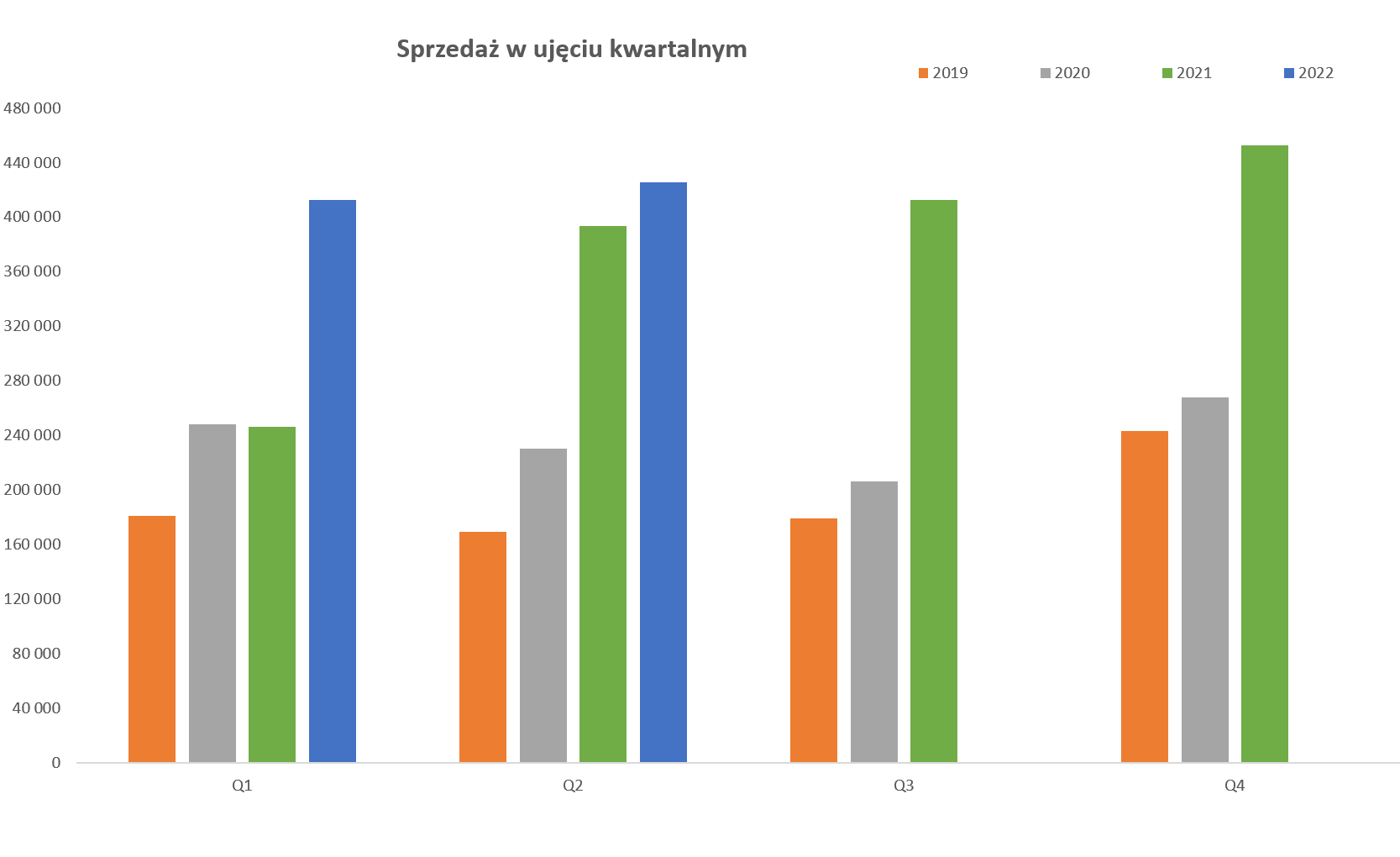

kliknij, aby powiększyćPekabex zaraportował obroty na poziomie 425,5 mln zł, co oznacza wzrost r/r tylko o 8,2 proc. Wydaje się to niewiele, ale jednak trzeba przypomnieć, że spółka od drugiego kwartału 2021 weszła na inny poziom sprzedaży, co ładnie widać na wykresie powyżej. Gdyby porównać do analogicznego okresu sprzed dwóch lat to mamy wzrost na poziomie prawie 85 proc. Przy poprzednim omówienie chwaliłem sprzedaż i ganiłem marże brutto na sprzedaży. Teraz obrót jest ok (choć faktycznie bez szału), ale za to marża wywołuje uśmiech na twarzy inwestorów.

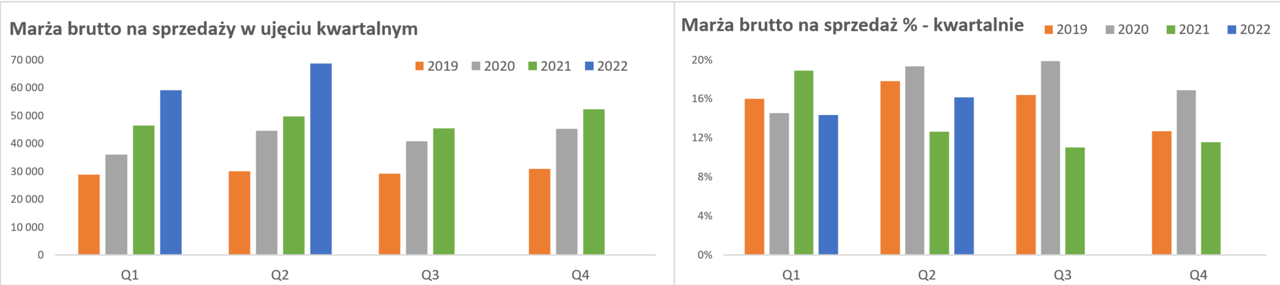

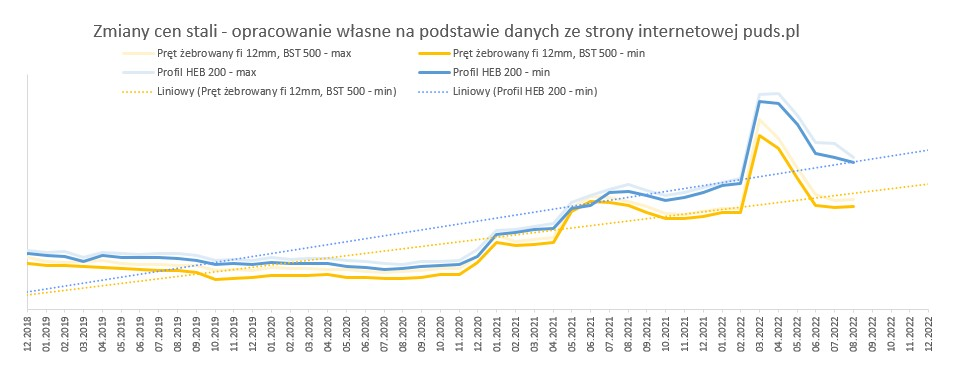

kliknij, aby powiększyćPowyżej na wykresie po lewej mamy marżę w ujęciu wartościowym, a po prawej w ujęciu procentowym. W obydwu wypadkach niebieski słupek (2022) jest wyższy o dzielonego (2021) co oczywiście nas cieszy. Wartościowo wygląda to bardzo dobrze – 68,8 mln zł vs 49,7 mln zł rok wcześniej co przekłada się na dynamikę +38,4 proc. oznacza to, ze procentowa rentowność istotnie wzrosła i faktycznie wyniosła ona 16,2 proc., czyli o 3,5 pp. więcej niż rok wcześniej. Jest to najwyższa wartość procentowa od pierwszego kwartału 2021 roku. jeśli by się taka tendencja potwierdziła w kolejnym okresie to naprawdę byłby to bardzo dobry sygnał. Osoby, które śledzą spółkę pamiętają z jakimi wyzwaniami musiała się ostatnio mierzyć (ceny stali czy materiałów budowalnych szybowały 2021 i na początku 2022 roku w kosmos), więc wzrost rentowności powinien cieszyć. Proszę spojrzeć na wykres zaczerpnięty ze strony GDDKiA dotyczący cen stali, używany do waloryzacji kontraktów.

kliknij, aby powiększyćCo prawda Pekabex w zasadzie nie ma kontraktów z GDDKiA czy PKP więc klauzula rewaloryzacyjna (przynajmniej ta urzędowa) go nie obowiązuje, ale warto zerknąć na ceny stali. Jak widać po szczycie marcowo-kwietniowy (efekt wojny) ceny wracają do niektórych poziomów z 2021 roku. Trzeba jednak pamiętać, ze nie oznacza to, że jest tanio, ponieważ ceny z 2021 były generalnie zauważalnie wyższe niż w latach 2019-2020. Ponieważ spółka ma relatywnie krótki (5-6 miesięcy w prefabrykacji i kilkanaście w budowlance) okres realizacji projektów, więc jest w stanie teoretycznie dość szybko korygować swoje oferty cenowe. Czy to już jest ten efekt i teraz tylko będzie lepiej Tego nie wiem, ale wydaje się, że ceny surowców i materiałów budowlanych jednak przyhamowały (choć często r/r są jeszcze na wyższym poziomie) i być może kolejnym wyzwaniem będzie utrzymywanie sprzedazy na obecnym poziomie? Patrząc na kolejny kwartał to widać, że rentowność bazowa (Q3 2021) była dość niska, więc tutaj porównanie może wypaść dość okazale, o ile oczywiście spółka dostarczy odpowiednią sprzedaż.

Zauważalnie wyższa w ujęciu procentowym i wartościowy, pierwsza marża miała oczywiście pozytywne przełożenie na dalsze poziomy wynikowe.

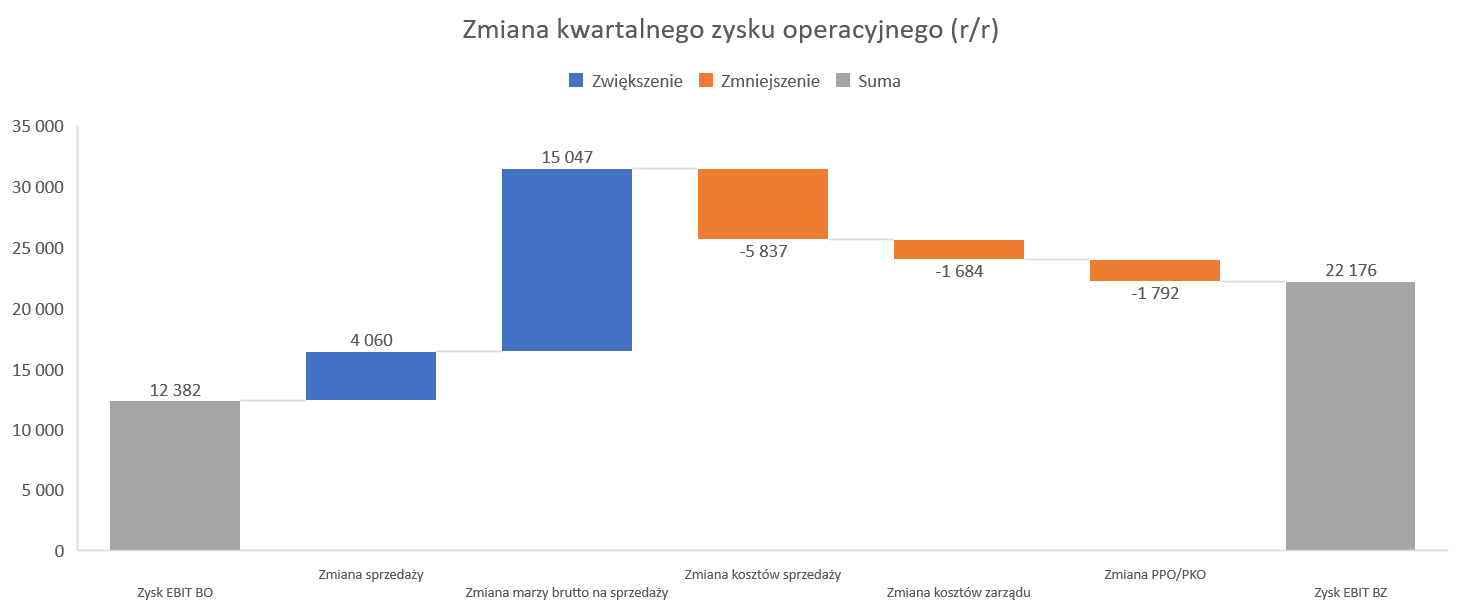

kliknij, aby powiększyćPrzejdźmy zatem do zysku operacyjnego, który wyniósł 22,2 mln zł i był o 79,0 proc. wyższy niż rok wcześniej. Mamy tutaj dość szybki wzrost kosztów sprzedaży (r/r +24,6 proc. oraz +5,8 mln zł) oraz trochę wolniejszy w wypadku kosztów zarządu (r/r +12,7 proc. oraz + 1,7 mln zł). Trudno się dziwić przyrostom tych kosztów w inflacyjnym otoczeniu, a spółka dodatkowo zwraca uwagę na wysokie koszty transportu w kontekście ceny benzyny i frachtu morskiego. Suma kosztów SG&A (sprzedaży i zarządu) rośnie szybciej (+20,3 proc. r/r) niż dynamika sprzedaży, ale wolniej od dynamiki marży brutto. W efekcie zysk na sprzedazy r/r urósł aż o 91 proc. do 24, 3 mln zł. Na poziomie EBIT mamy 11 p.p. niższą dynamikę głównie dzięki pozostałym kosztom operacyjnym, które wyniosły aż 3,2 mln zł. W sprawozdaniu da się poszukać informacji o tym, że wartość ta powstała nie w spółce matce, a spółkach zależnych. Ze spółki otrzymałem informację, że dotyczą one przede wszystkim odpisów na należności z tytułu not, które są wystawiane z automatu. Rentowność operacyjna wyniosła więc w drugim kwartale 5,2 proc. w porównaniu do 3,1 proc. rok wcześniej. Jasno tutaj trzeba zaznaczyć, że baza porównawcza była ekstremalnie niska i tylko Q3 2021 (2,8 proc.)miał niższe rentowności procentowe w ostatnich kilkunastu kwartałach.

Zysk netto wyniósł on 15,4 mln zł w porównaniu do 8,0 mln zł rok wcześnie, co daje dodatnią dynamikę na poziomie 92 proc. Co prawda spółka poniosła wyższe koszty finansowe (4,80 mln zł vs 3,0 mln zł), ale ich dynamika (+32 proc.) była jednak niższa od dynamiki zysku operacyjnego. Zapewne rosną odsetki, co widać po półrocznym cash-fow gdzie zapłacone odsetki wyniosły 7,9 mln zł vs 2,9 mln zł rok wcześniej.

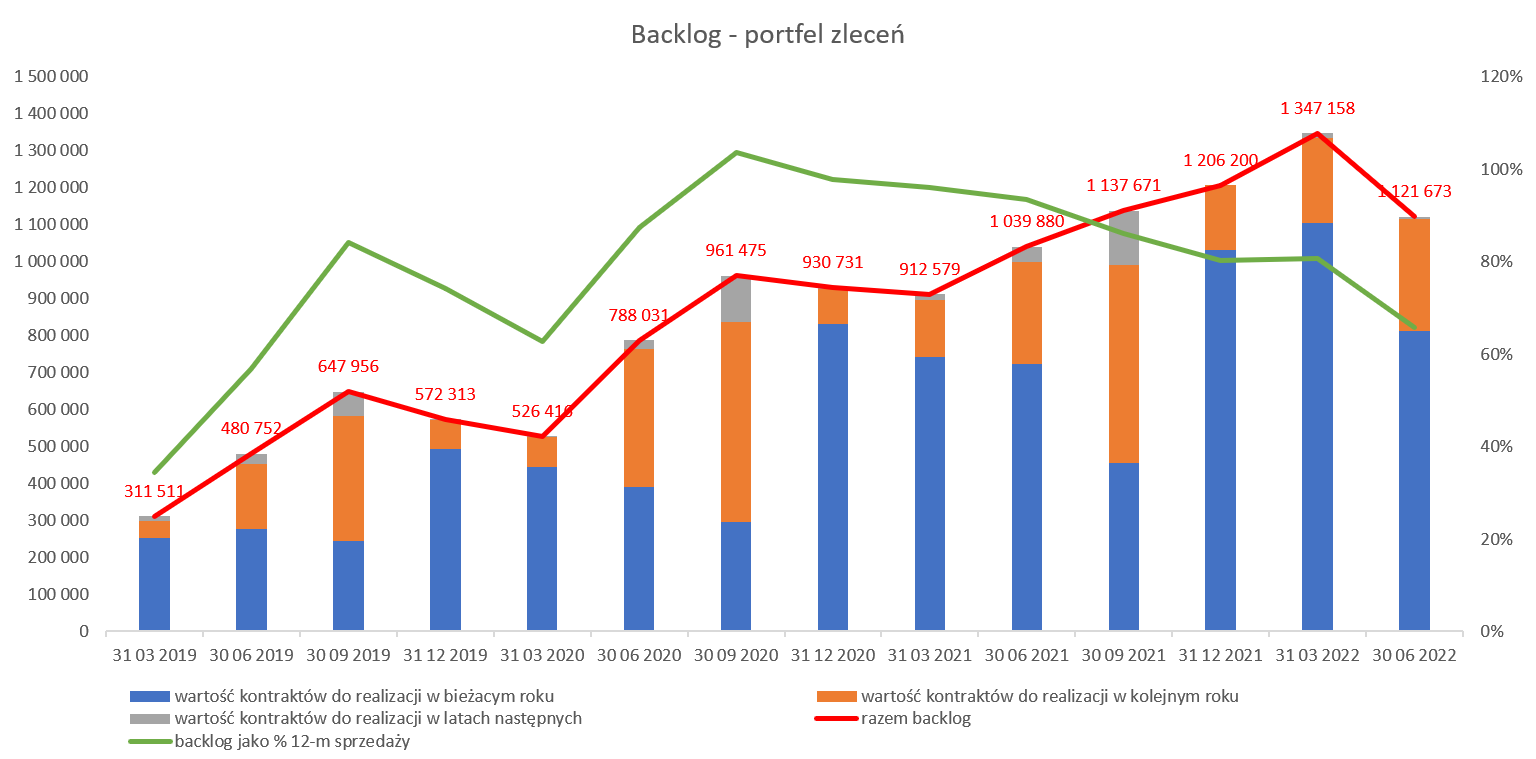

Warto zerknąć na portfel zamówień spółki, który kwartał do kwartału zanotował spadek.

kliknij, aby powiększyćBacklog na dzień bilansowy to 1,12 mld zł, co kwartalnie oznacza spadek o 225 mln zł, a r/r wartość wyższa o 82 mln zł. Niewątpliwie taka tendencja trochę jednak niepokoi, a może słowo trochę również nie jest najszczęśliwsze. Co prawda Prezes uspokaja mówiąc „W drugie półrocze weszliśmy z dobrze zdywersyfikowanym portfelem zamówień na poziomie 1,12 mld zł, z czego backlog na ten rok przekracza 812 mln zł”, ale jednak spadek jest widoczny. W kontekście drugiej połowy roku raczej można być spokojnym, choć może się okazać, że sprzedaż w drugim półroczu będzie płaska. Przypomnę, że w drugim półroczu 2021 roku spółka zaraportowała 865 mln zł, czyli o 53 mln zł więcej niż obecny backlog. Dodatkowo jeśli spojrzymy na to ile % stanowi portfel w 12 miesięcznej (historycznej to prawda) sprzedaży to mamy relatywnie niski odczyt na poziomie 66 proc. Dlatego warto spoglądać na raporty bieżące dotyczące podpisywanych kontraktów w drugim półroczu, co będzie podstawą do szacowania sprzedaży w roku 2023. Spółka uczciwie informuje, że spodziewa się scenariusza recesyjnego, co przecież może mieć przełożenie na realizowaną sprzedaż. Ogólnie portfel zamówień w tej wartości gwarantuje raczej w miarę rozsądna sprzedaż w 2023 roku (dużo powie wartość na koniec września), choć trudno nastawiać się tutaj na bicie rekordów. Spójrzmy teraz na raportowaną produkcję miesięczną w tys. m3.

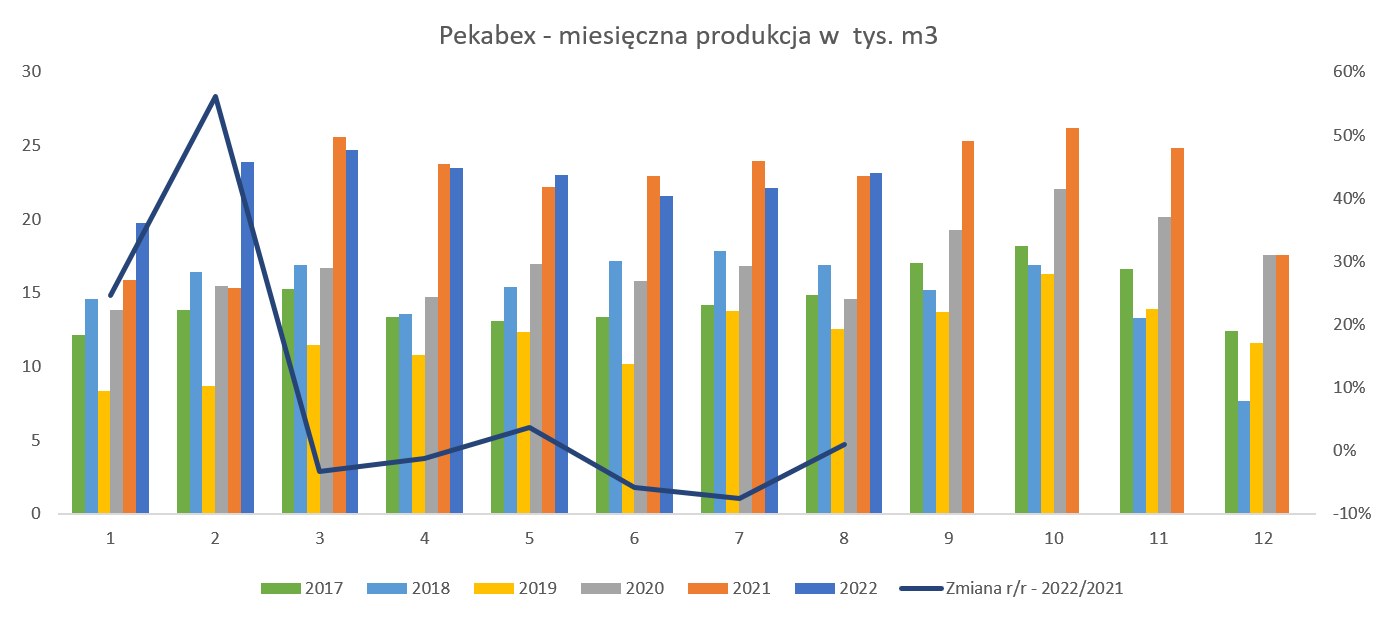

kliknij, aby powiększyćW drugim kwartale produkcja wyniosła 68,0 tys., m3, co było wynikiem płaskim zarówno r/r (-1,2 proc.) jak i kw./kw. (-0,5 proc.). Również wyniki pierwszych dwóch miesięcy Q3 nie napawają hurra optymizmem, bo tak należy odczytać -3,4 proc. Widać więc, że najprawdopodobniej nie ma co liczyć na bardzo dużą pomoc nadchodzącą z sprzedaży wolumenowej, ale może zostanie to odrobione na marżach, które przypomnę, że w Q3 2021 były dość niskie. Nie ma co ukrywać, że jest to jednak kolejne wyzwanie stojące przed spółką. O ile surowce zapewne się ustabilizowały (choć ogólna presja inflacyjna i ceny energii swoje dodają i dodadzą) to pozyskiwanie zleceń łatwe nie będzie.

Zdywersyfikowana działalność

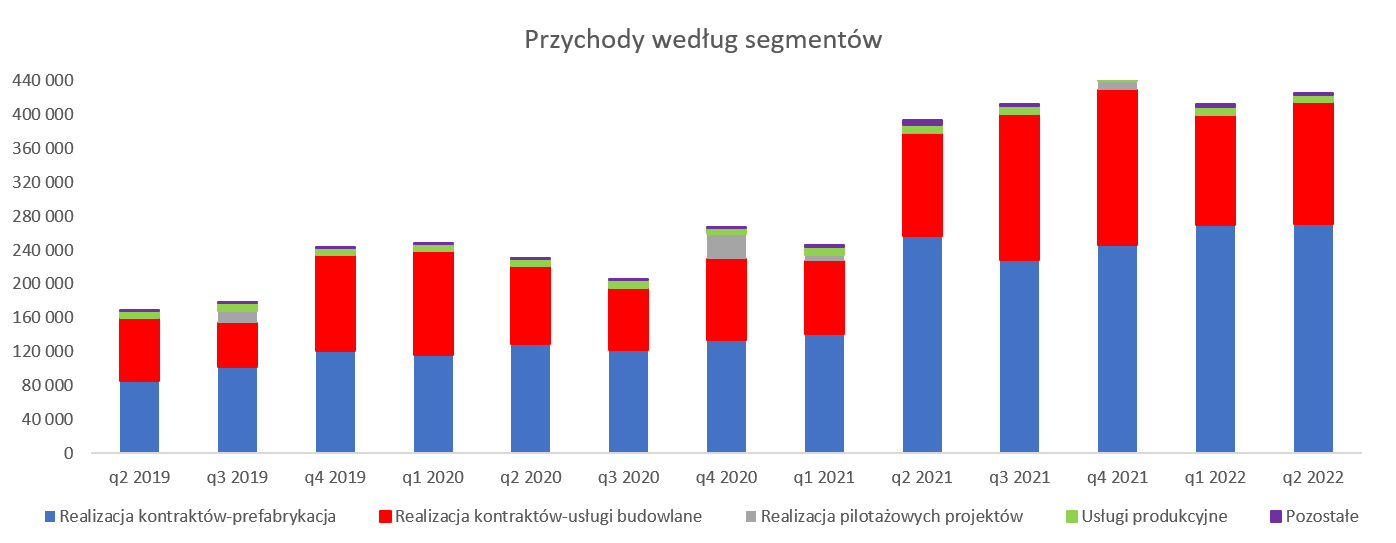

kliknij, aby powiększyćNajważniejszym w ujęciu wartościowym segmentem (obecnie 63,6 proc. całości) jest „Realizacja kontraktów – prefabrykacja”. Pekabex wykazuje tutaj przychody i koszty związane z projektowaniem, produkcją, dostawą i montażem konstrukcji prefabrykowanych w kraju i za granicą, wynikające z kontraktów, gdzie jest dostawcą elementów prefabrykowanych (z montażem lub bez). Co ważne prezentowane są tutaj przychody w ramach kontraktów gdzie spółka dostarcza tylko prefabrykaty, ale również takie gdzie prefabrykaty dostarczane są w ramach kompleksowego kontraktu na usługę budowlaną. Sprzedaż tego segmentu w Q2 2022 wyniosła 270,4 mln zł i była wyższa r/r o 5,3 proc., a w poprzednim kwartale było to aż + 91,4 proc. Widać więc, że hamowanie jest widoczne. Drugi istotny segment to usługi budowlane (33,9 proc.), który obejmują głównie przychody z realizacji kontraktów w charakterze kompleksowego wykonawcy obiektu, przy współudziale podwykonawców zewnętrznych, z wyłączeniem części przychodów związanych z prefabrykatami jak opisano powyżej. Warto zwrócić uwagę, że taki podział segmentów (choć w sumie zrozumiały i logiczny) prowadzi jednak do tego, że jeden cały kontrakt może być częściowo wykazywany w jednym i w drugim segmencie. W tym wypadku sprzedaż r/r wzrosła o 20,4 proc. i wyniosła 144 mln zł.

W ramach trzeciego istotnego segmentu „usługi produkcyjne” Grupa prezentuje przychody i koszty związane ze świadczeniem usług (wykonywanie prefabrykatów z powierzonych materiałów, przy użyciu maszyn i urządzeń udostępnianych przez zamawiających, która jest realizowana w ich fabrykach) zarówno w kraju jak i przez niemiecki oddział. Segment ten stanowił ok. 2,0 proc. całkowitej sprzedaży w ostatnim kwartale i płaski wynik sprzedażowy r/r na poziomie 8,5 mln zł. Czwarty segment czyli realizacja pilotażowych projektów (deweloperka, czyli własne projekty mieszkalne) w tym półroczu nie dostarczyła żadnych przychodów. W tym wypadku proszę pamiętać, że sprzedaż jest rozpoznawana w momencie podpisywania aktów notarialnych z przekazaniem własności, czyli będą występować peaki sprzedażowe. Jest to segment ogólnie zyskujący na znaczeniu w związku za zakupem dość dużej ilości gruntów i rozpoczęciem kilku inwestycji w Poznaniu, Warszawie, Trójmieście czy Częstochowie. Oczywiście kluczowym jest tutaj pytanie jak pójdzie sprzedaż w obecnym momencie cyklu gospodarczego, wysokich stóp i istotnego ograniczenia możliwości uzyskania kredytu hipotecznego.

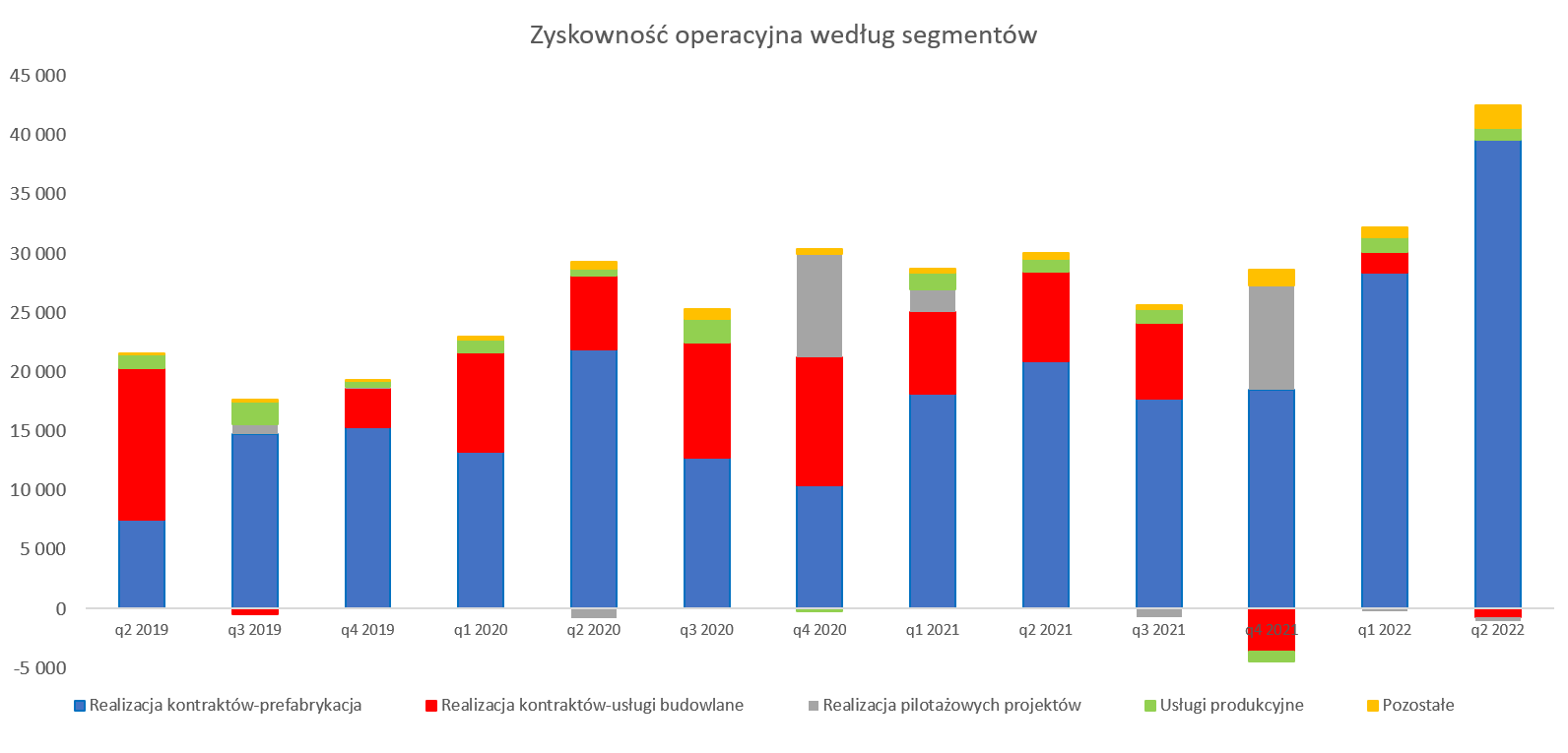

kliknij, aby powiększyćPowyższy wykres jasno wskazuje na prefabrykację ,która dostarczył praktycznie cały wynik operacyjny w tym kwartale. Rentowność operacyjna wyniosła 14,5 proc. (+6,5 p.p. r.r) i jest to najlepsza rentowność procentowa od 2018 roku. Spółka potwierdził, ŻW nie było tutaj żadnych one-off, choć oczywiście skala rentowności jest po prostu aż za dobra. No ale abyśmy tylko takie zmartwienia mieli. Niewątpliwie jednak biorąc pod uwagę rekordowe rentowności procentowe i osłabienie koniunktury należałoby być ostrożnym z prostym ekstrapolowaniem wyników tego segmentu w kolejnych kwartałach. Rentowność wartościowo oznacza 39,6 mln zł, czyli o 90 proc. więcej r/r. Patrząc na rentowność segmentu usług budowalnych widzimy dość poważne problemy w ostatnich trzech kwartałach. Tutaj trzeba przypomnieć, że cykl projektów budowlanych jest dłuższy zazwyczaj niż prefabrykacja, stąd przy rosnących kosztach (surowce, materiały, podwykonawcy, płace) i stałej cenie kontraktu efekt spadającej rentowności nie jest zaskakujący. Raczej otwartym pozostawię pytanie – kiedy to się skończy. Choć skoro trwa to już 3 kwartały (9 miesięcy) to mamy pewno sugestię, zę być może jesteśmy już bliżej końca tych problemów niż dalej. W analizowanym kwartale rezerwa na straty na kontraktach spadła aż o 4,9 mln zł co daje nadzieję na przyszłość. Co prawda nie można z tego wyciągać jednoznacznych wniosków ponieważ spadek rezerwy był również w Q3 i Q4 2021, a wyniki Q1 2022 były kiepskie. Jednak również księgowa analiza umów o usługę budowlaną daje nam pewne nadzieje, że najgorsze już za spółką.

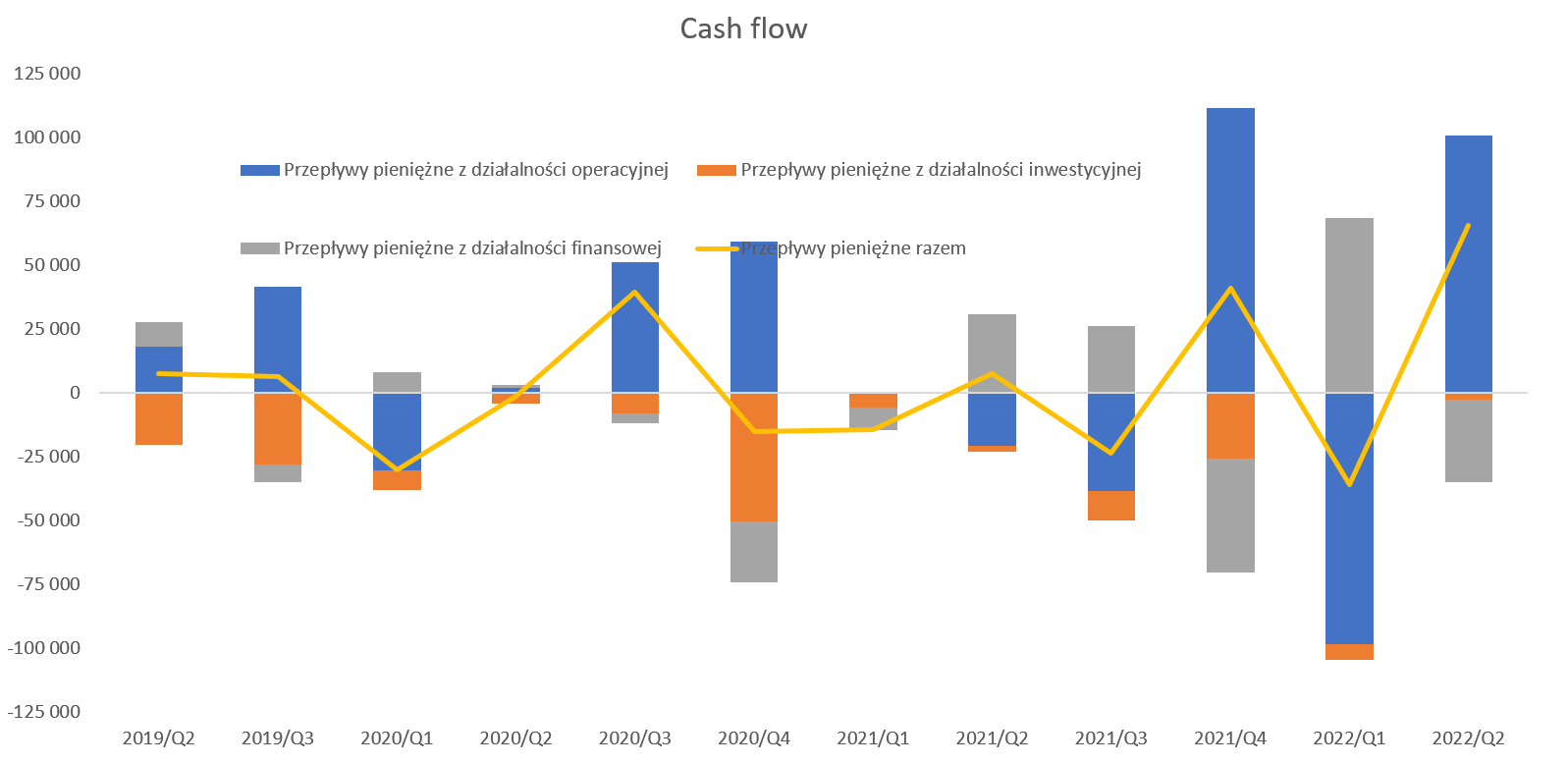

Spójrzmy teraz jak zaraportowane zyski przekładają się na gotówkę.

kliknij, aby powiększyćPatrząc na operacyjny cash-flow w ujęciu kwartalnym wygląda to sporo lepiej niż w poprzednim kwartale, choć narastająco po półroczu operacyjne przepływy to tylko +2,4 mln zł. W drugim kwartale OCF wyniósł +101 mln zł w porównaniu do -21 mln zł rok wcześniej. Tak duży pozytywny rezultat to efekt pomniejszenia należności (tych fakturowanych oraz tych z umów o budowę), które kw./kw. spadły o ponad 90 mln zł. W poprzedniej analizie martwiłem się o tę pozycję jak widać niesłusznie. Pozytywne przepływy operacyjne przy niskich nakładach inwestycyjnych pozytywnie wpłynęły na finansowy dług netto, który obecnie wynosi 133 mln zł, czyli o 10 mln zł mniej niż rok wcześniej i aż124 mln z mniej niż w poprzednim kwartale. Widać więc, zę aktywa obrotowe w części zostały przekonwertowane w gotówkę, za co należy przyznać spółce plusa. Wskaźnik DN / EBITDA, który w poprzednim kwartale wynosił 2,6 spadł do 1,4 co jest wartością dla mnie sporo bezpieczniejszą.

PodsumowanieNa dzień dzisiejszy spółka jest wyceniana przy niskich wskaźnikach P/E 6,3, P/BV 0,7 oraz EV/EBITDA – 4,4, a jej kapitalizacja to tylko 290 mln zł.[/b] To oczywiście historia, a zagrożeń (rosnące ceny surowców, inflacja, presja pracownicza, ryzyko recesji, należności, otwarte budowy mieszkań) jest naprawdę całkiem sporo. W chwili obecnej największe wyzwanie widziałbym w kontekście backlogu i zapewnienia atrakcyjnie wycenianej pracy na cały 2023 rok. Oczywiście wyzwań kosztowych nie należy minimalizować, ponieważ mamy dopiero pierwszy kwartał z marżą, która wraca do przyzwoitych poziomów. A w sumie dotyczy to tylko prefabrykacji, gdzie jest ona wybitnie wysoka, co może budzić wątpliwości co do utrzymania jej w przyszłości. Z drugiej strona marża operacyjna z Q2 2022 na poziomie 5,2 proc. nie jest niczym nadzwyczajnym – choćby w 2020 roku spółka osiągnęła poziom ponad 7 proc. To zaś pozwala mieć nadzieję, że spółka będzie w stanie na przynajmniej 5 proc. poziomie rentowności operować w dłuższym horyzoncie czasowym, przy obecnie sporo wyższej sprzedaży niż wcześniej.

P.S. Oświadczam, że posiadam akcję Pekabex w moim portfelu w chwili obecnej oraz nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF