PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

4 grudnia 2020 19:27:39

przy kursie: 16,40 zł

Prefabrykacja siłą jest - omówienie sprawozdania finansowego Pekabex po III kw. 2020 r. Spółka zwiększyła swoją kapitalizację od początku roku o około 80 proc. i obecnie wynosi ona 400 mln zł przy całkiem atrakcyjnych wskaźnikach C/Z (7-8). C/WK (1,2) czy EV/EBITDA 5,1. Zobaczmy jak zatem Pekabex poradził sobie w trzecim kwartale bieżącego roku.

kliknij, aby powiększyć

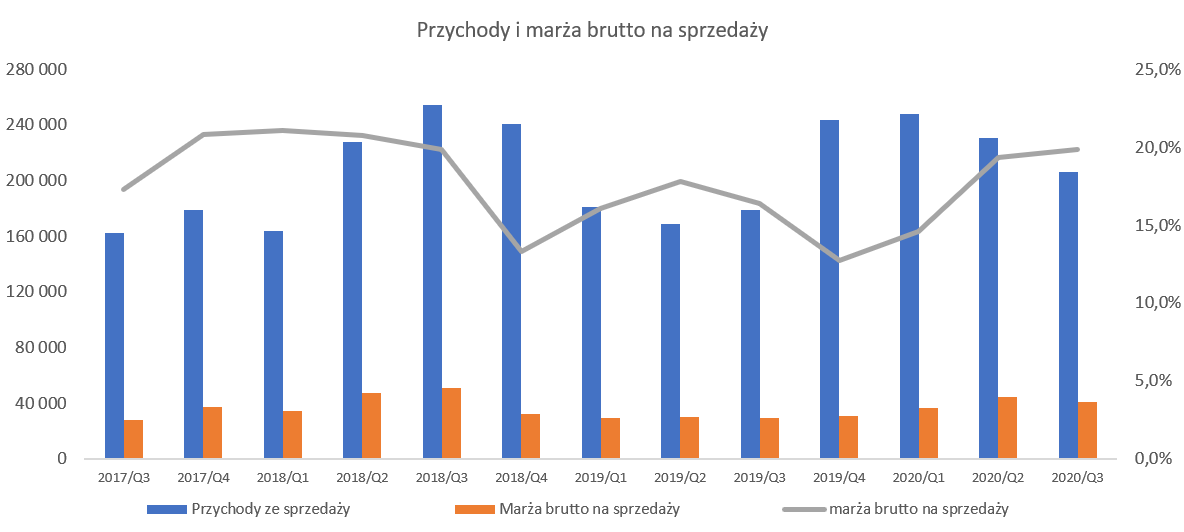

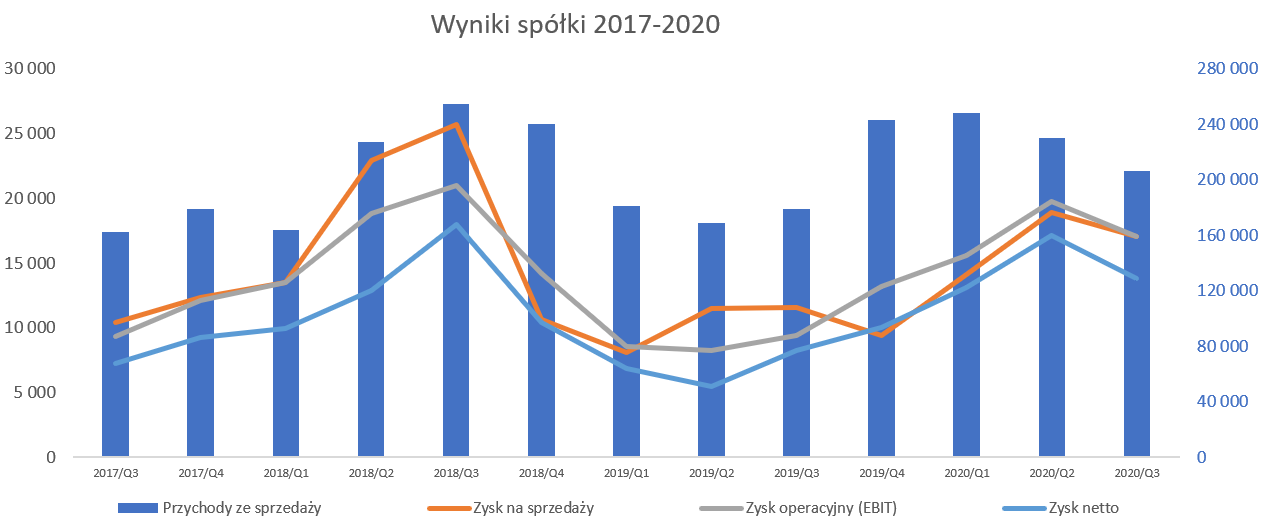

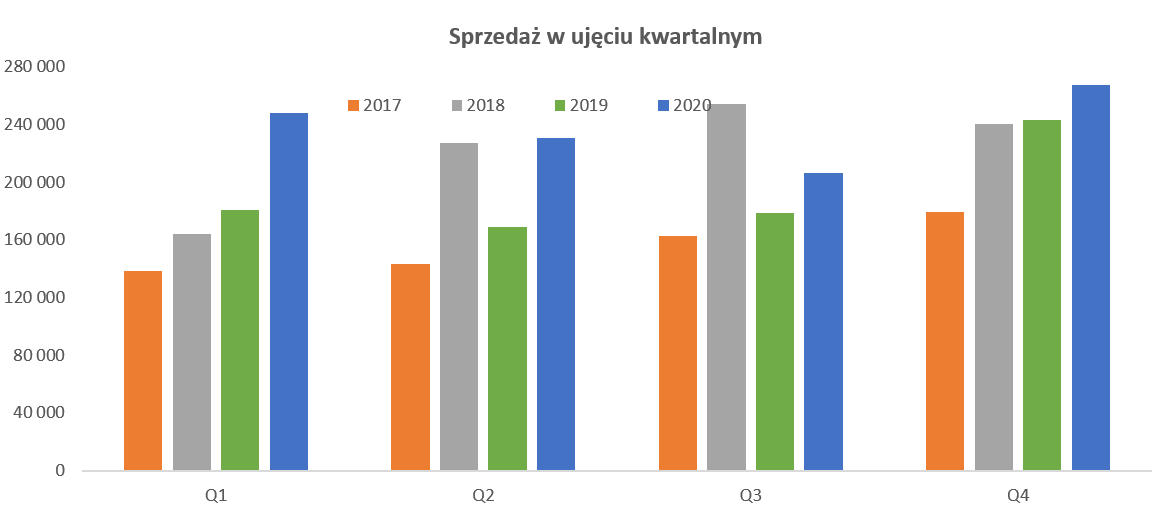

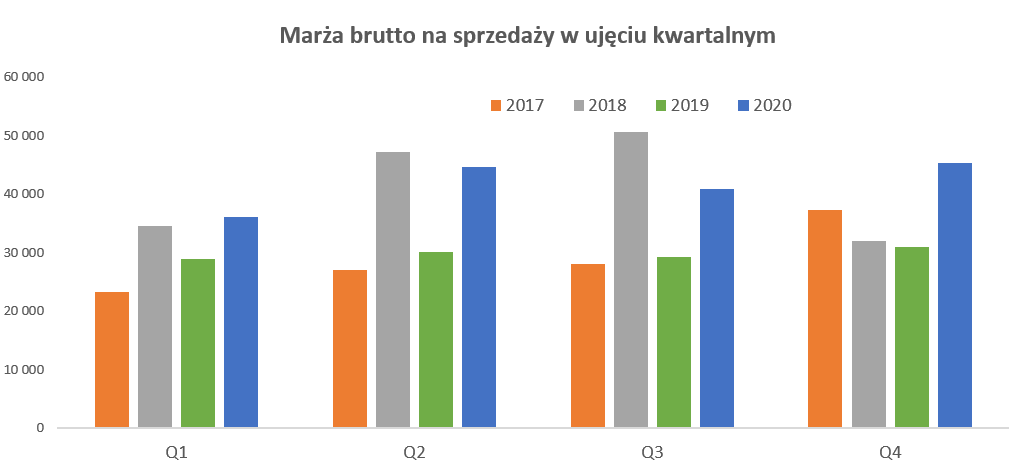

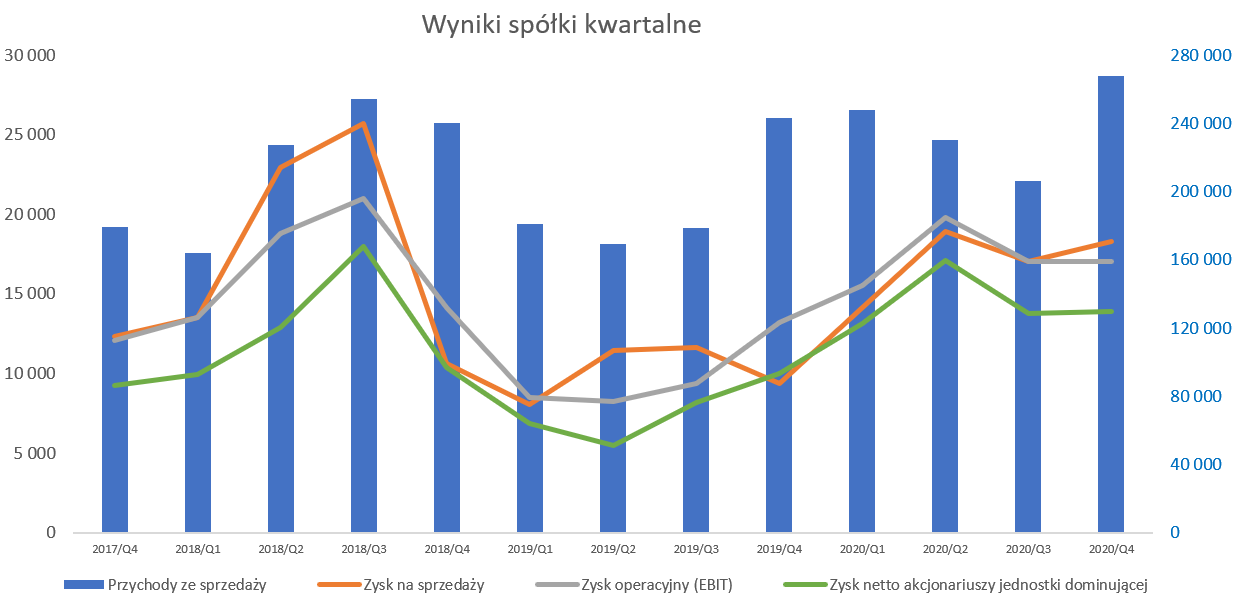

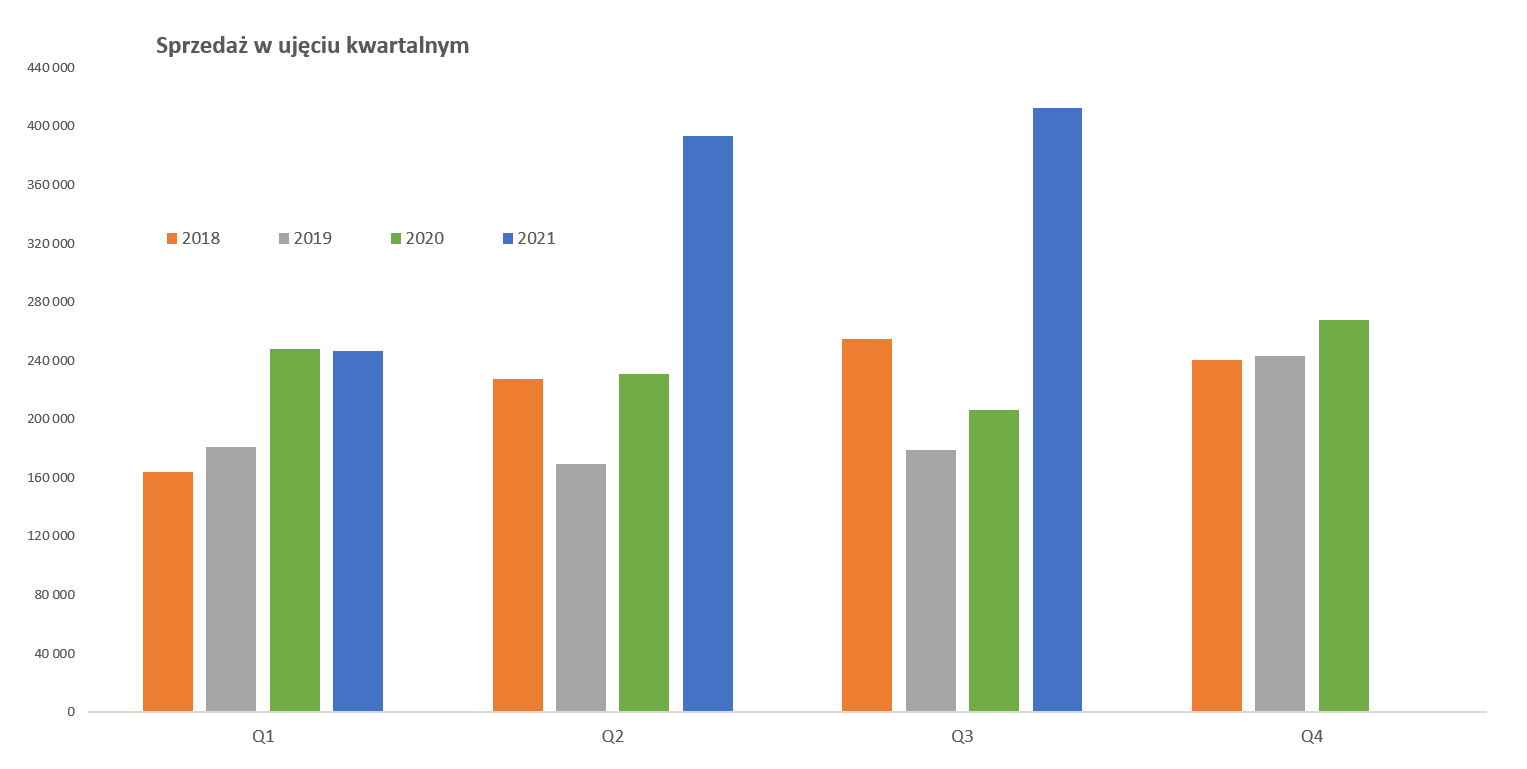

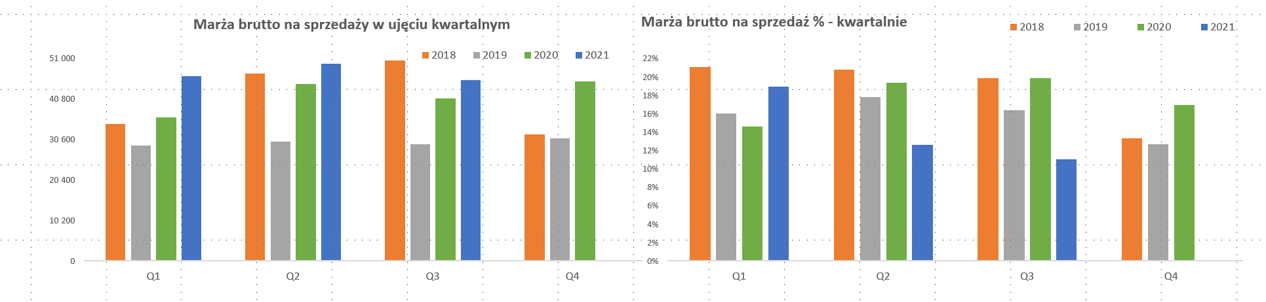

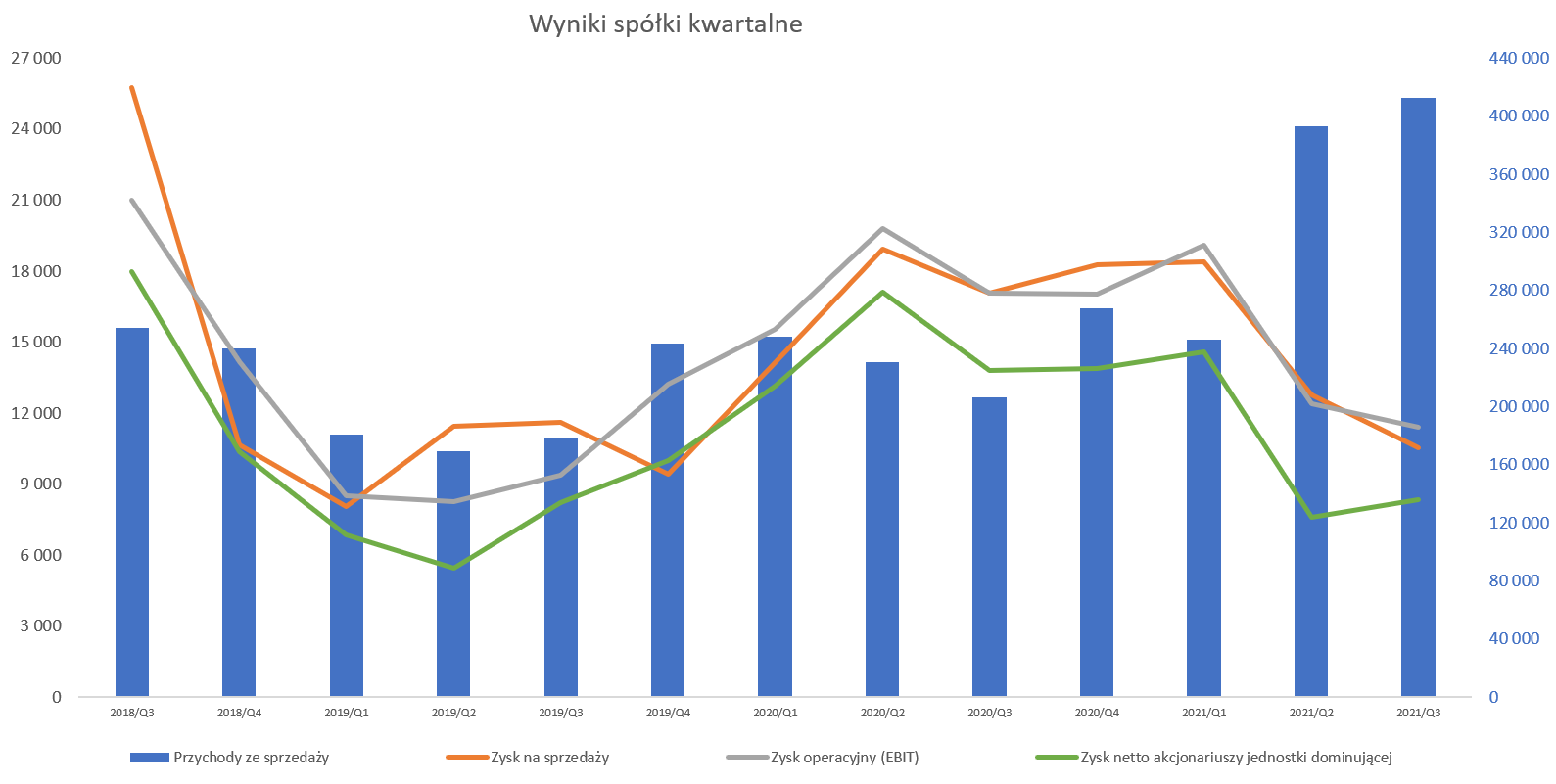

kliknij, aby powiększyć Sprzedaż wzrosła porównując r/r o 15,3 proc. i osiągnęła wartość 206 mln zł, czyli o 27,4 mln zł więcej. Patrząc jednak na słupki kwartalne można mieć trochę mieszane uczucia, dynamika roczna jest bardzo ładna, ale jednak jasno widać, że sprzedaż bieżącego kwartału była najniższą w ostatnich 12 miesiącach. Oczywiście trzeba uwzględniać sezonowość, ale ona akurat powinna, przynajmniej w teorii, wzmocnić wartość obrotu w analizowanym okresie. Do analizy sprzedaży jeszcze wrócę przy omawianiu segmentów. Na poziomie marży brutto na sprzedaży widzimy wartość 40,9 mln zł (+39,7 proc. r/r), czyli wyższą aż o 11,6 mln zł niż rok wcześniej. Oznacza to, że rentowność na tym poziomie wyniosła aż 19,9 proc., czyli o 3,5 p.p. więcej niż rok wcześniej i 0,5 p.p. więcej niż w poprzednim kwartale. Patrząc na pierwszy wykres widać, ze tak wysoka procentowa rentowność ostatnio było w 2018 roku, który przypomnę był rekordowym w historii spółki. Niestety na poziomie kosztów sprzedaży i zarządu nie wygląda już to tak pięknie. Rosną one zdecydowanie szybciej niż sprzedaż, ponieważ ich dynamika r/r wynosiła niecałe 35 proc. Na szczęście dynamika tych kosztów była wolniejsza od dynamiki marży brutto na sprzedaży co w efekcie spowodowało, ze zysk na sprzedaży wyniósł 17,0 mln i był wyższy o 47 proc. od osiągniętego w analogicznym okresie roku poprzedniego. Z kolei zysk operacyjny wyniósł 17,1 mln zł, ale jego dynamika r/r skoczyła aż do 81,6 proc. To już jasno sugeruje, że w zeszłym roku baza była obciążona negatywnym saldem z działalności operacyjnej, które wtedy wyniosło -2,2 mln zł, podczas gdy obecnie było nieznacznie dodatnie. Zysk netto wyniósł 13,8 mln zł przy efektywnej stopie podatkowej na poziomie 22,7 proc. (+2,6 p.p. r/r) co oznaczy wartość wyższą o 5,6 mln zł. Ogólnie porównując wyniki r/r trudno je określić innym mianem niż bardzo dobre lub wręcz wyśmienite. Patrząc jednak przez pryzmat poprzednich dwóch kwartałów i nakładając na to pierwiastek sezonowości można jednak odczuć lekkie rozczarowanie. Miesięczne dane o produkcji (o nich później) oraz backlog sugerowały, że będzie to rekordowy kwartał być może nawet w całej historii spółki. Tak się nie stało, ale i tak należy określić wyniki trzeciego kwartału mianem przynajmniej dobrych, Pierwszym znakiem zapytania o którym pisałem powyżej była jednak nie za wysoka dynamika sprzedaży. Proszę spojrzeć poniżej najpierw na wykres backlogu – portfela zamówień spółki.

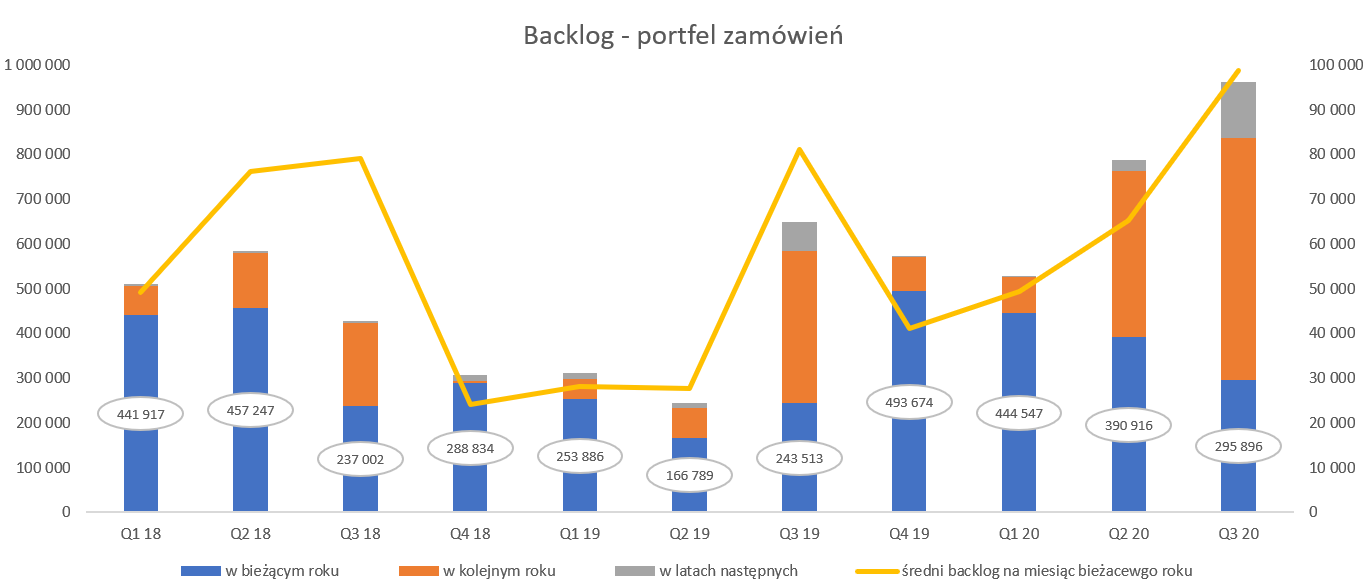

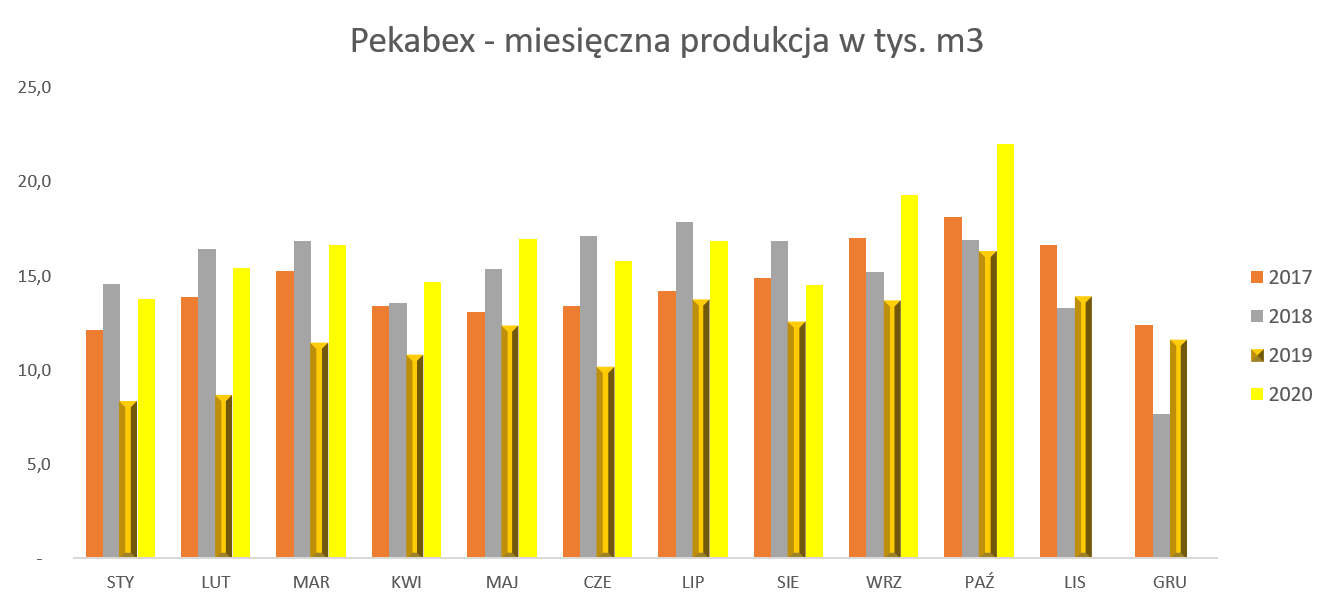

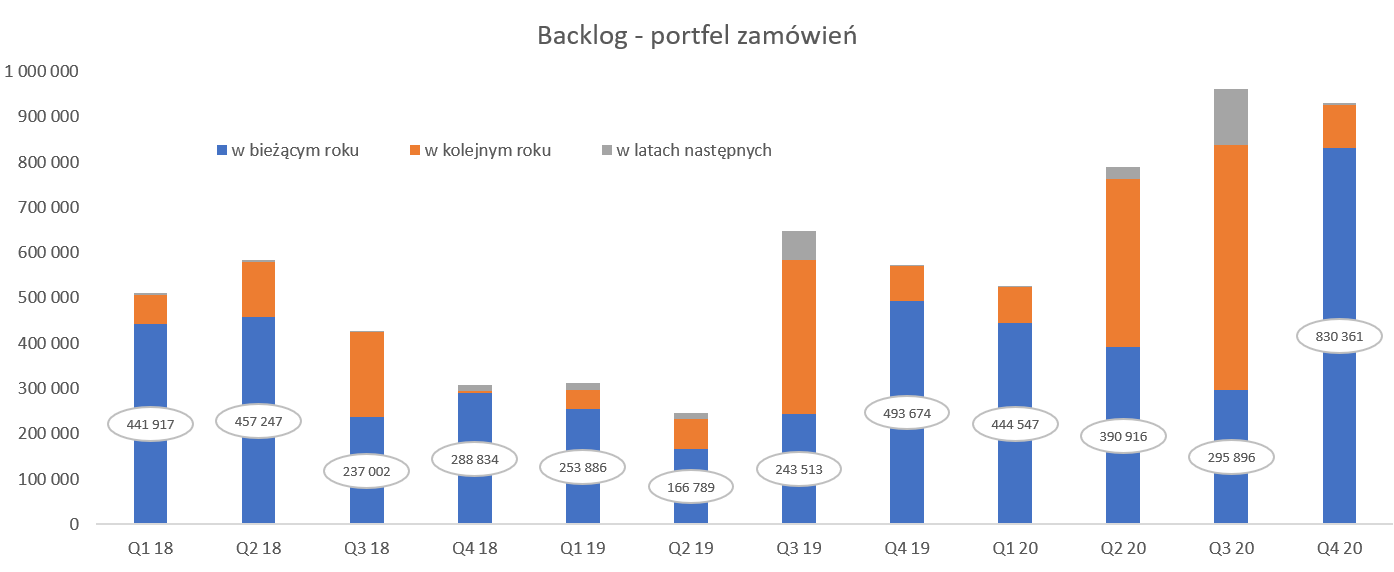

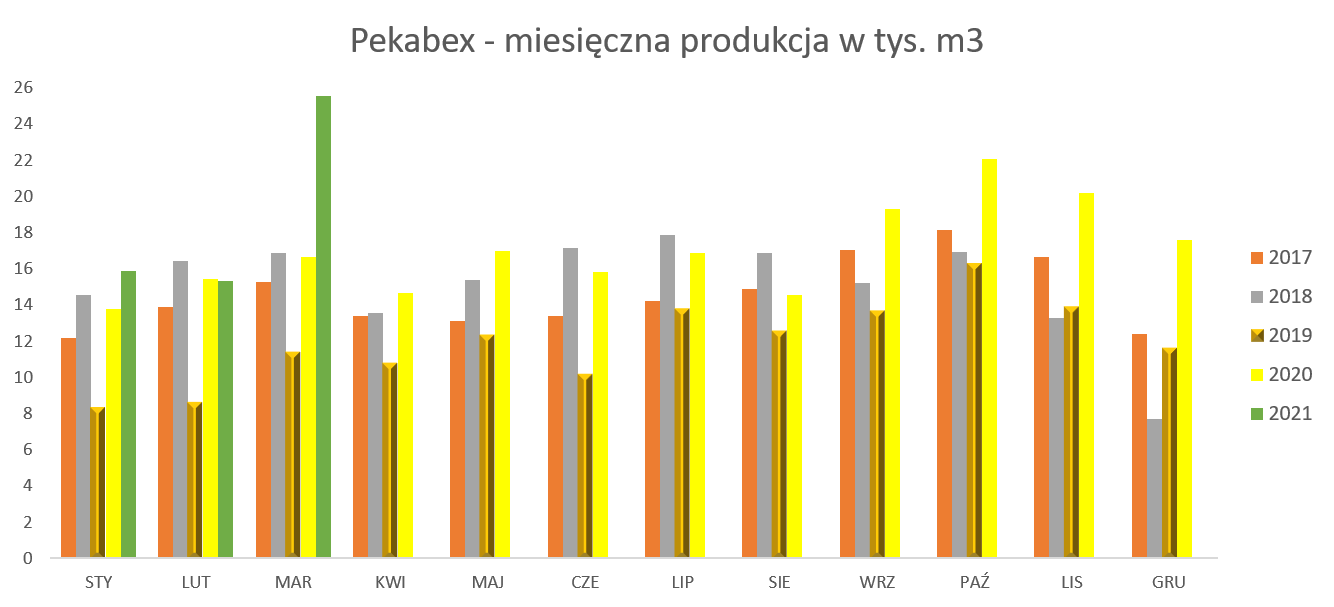

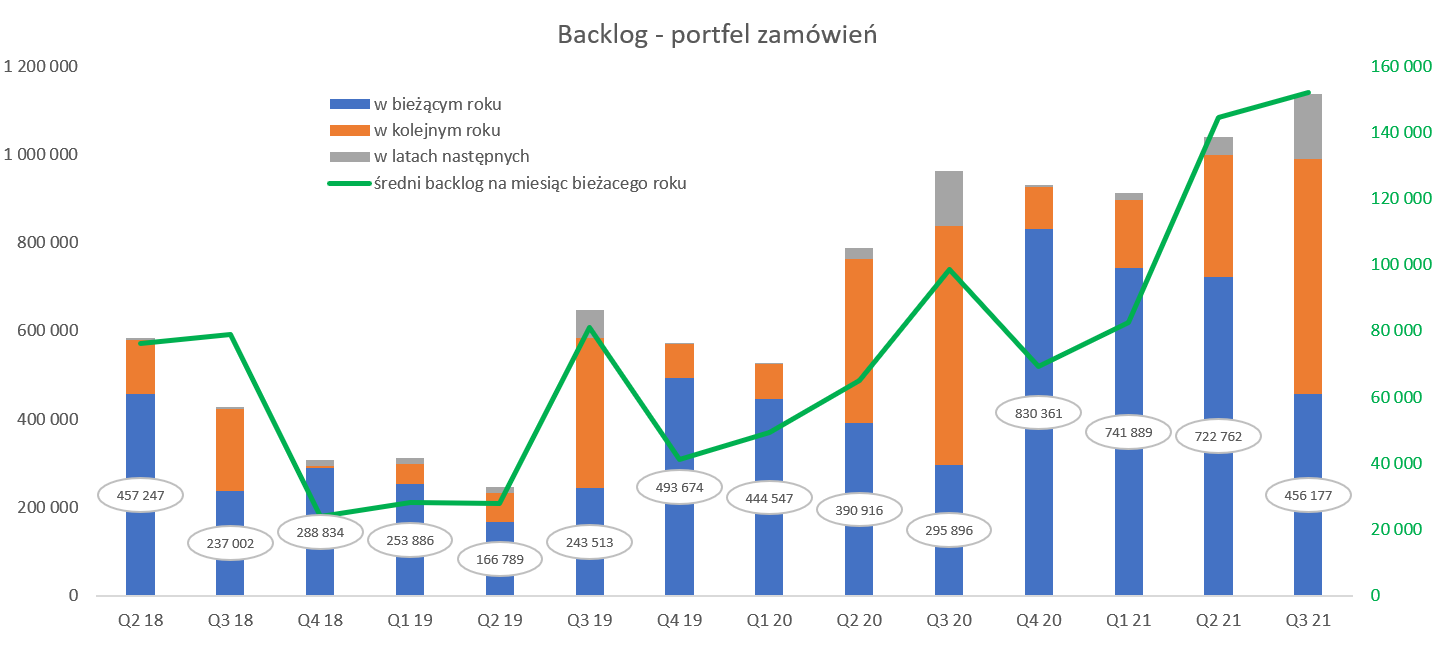

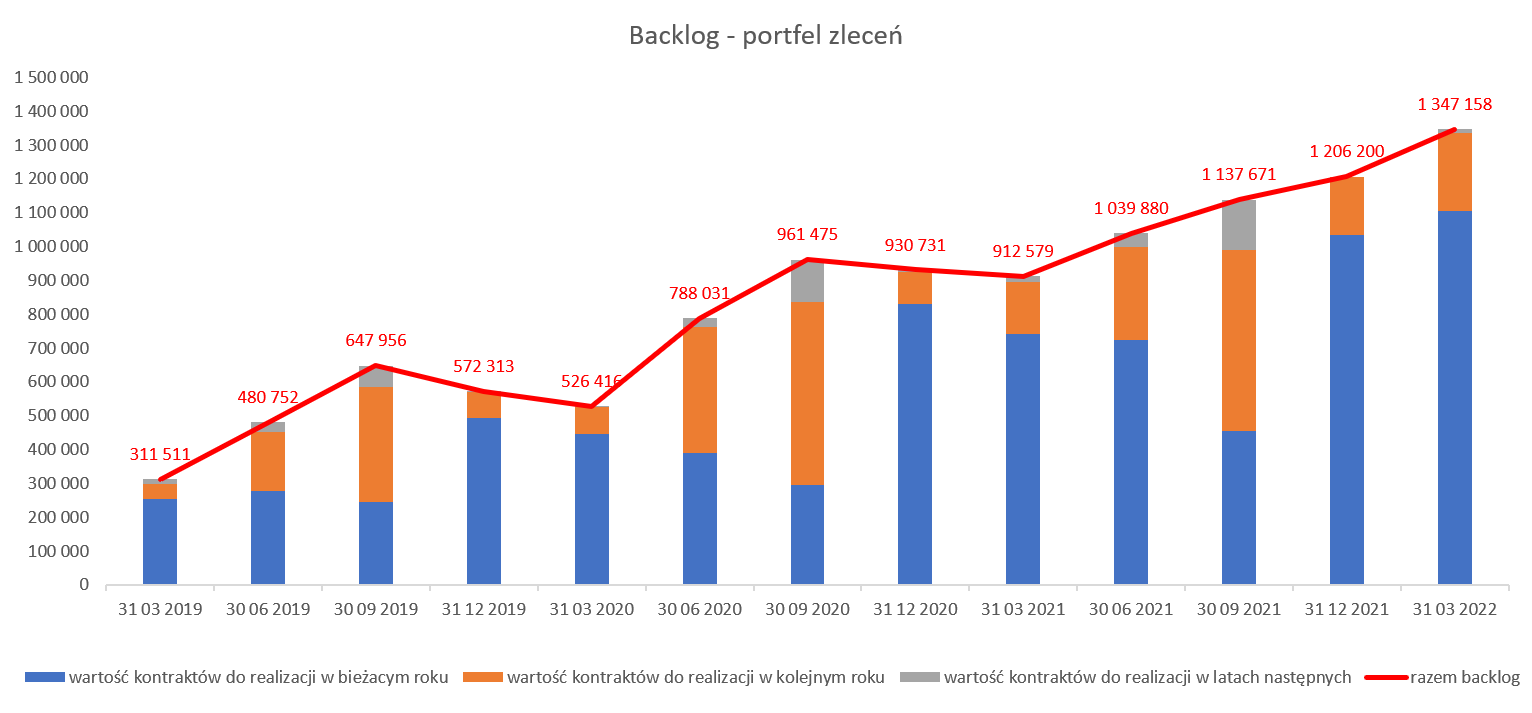

kliknij, aby powiększyćNa koniec 2019 roku portfel zamówień wynosił 572 mln zł, a obecnie jest to aż 961 mln zł. Patrząc na dane z poprzedniego kwartału (788 mln zł w tym aż 390 mln zł przypadające na rok 2020) można jednak było oczekiwać wyższej niż zaraportowana sprzedaży. I tutaj jest dość ciekawe zagadnienie. Jak spojrzymy na dane bieżące to widać, że aż 296 mln zł z backlogu dotyczy roku 2020 czyli ostatnich 3 miesięcy. Jeśli to się potwierdzi to możemy oczekiwać rekordowej sprzedaży w czwartym, zazwyczaj przecież słabszym w budownictwie, kwartale. To oczywiście powinno sugerować wysokie zyski i istotne dynamiki r/r. Czy tak będzie zobaczymy, ponieważ podobne oczekiwanie towarzyszyło już wynikom tego kwartału, choć oczywiście może rozłożenie portfela na dwa kwartały jest z przewagą okres październik-grudzień. Oczywiście tak wysoki portfel zamówień należy ocenić bardzo pozytywnie i nie zmienia tego fakt, że znajduje się w nim 48,5 mln zł pochodzące z działalności projektowej - deweloperskiej. Spółka informowała w ciągu 2020 roku o podpisaniu bodajże 17 istotnych umów (definiowane jako wartość umowy pow. 5 proc. kapitałów własnych czyli ok. 15-16 mln zł), choć w ostatnich dwóch miesiącach pojawił się tylko jeden taki komunikat. A w zasadzie to drugi (4 proc. sprzedaży rocznej z 2019 roku czyli mniej więcej 30 mln zł) został opublikowany w trakcie pisania tej analizy. Proszę również spojrzeć na raportowaną produkcję miesięczną w tys. m3. Raportowane wolumeny produkcyjne mniej więcej od roku przełamują negatywną tendencję r/r i rosną.

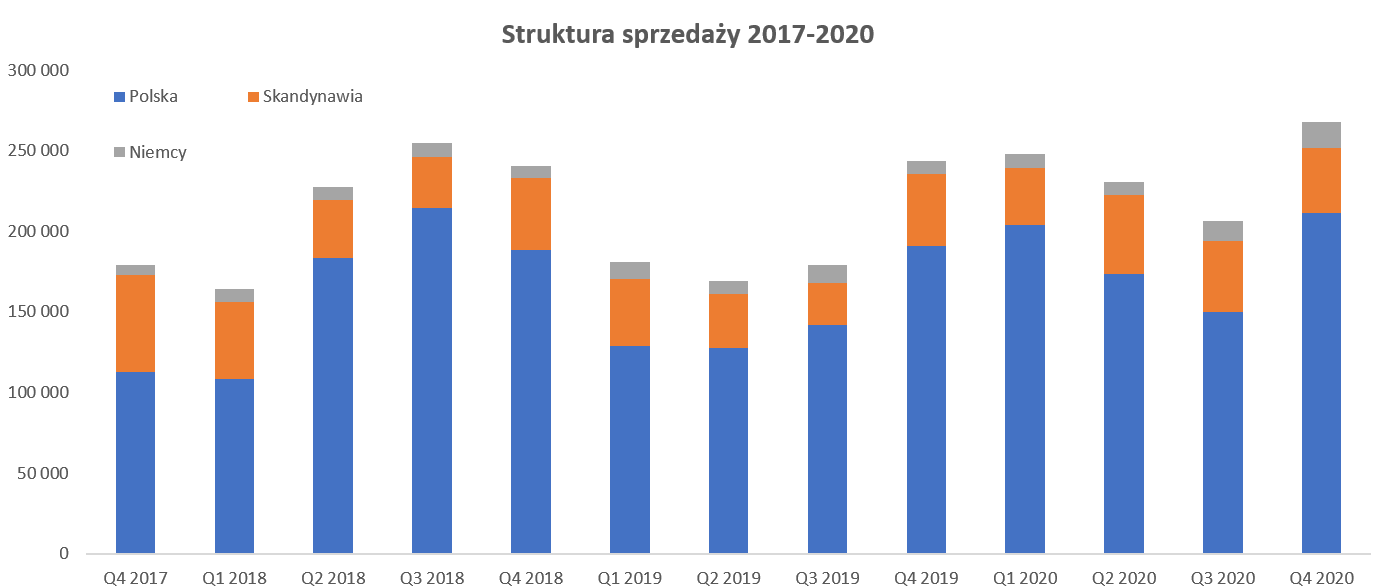

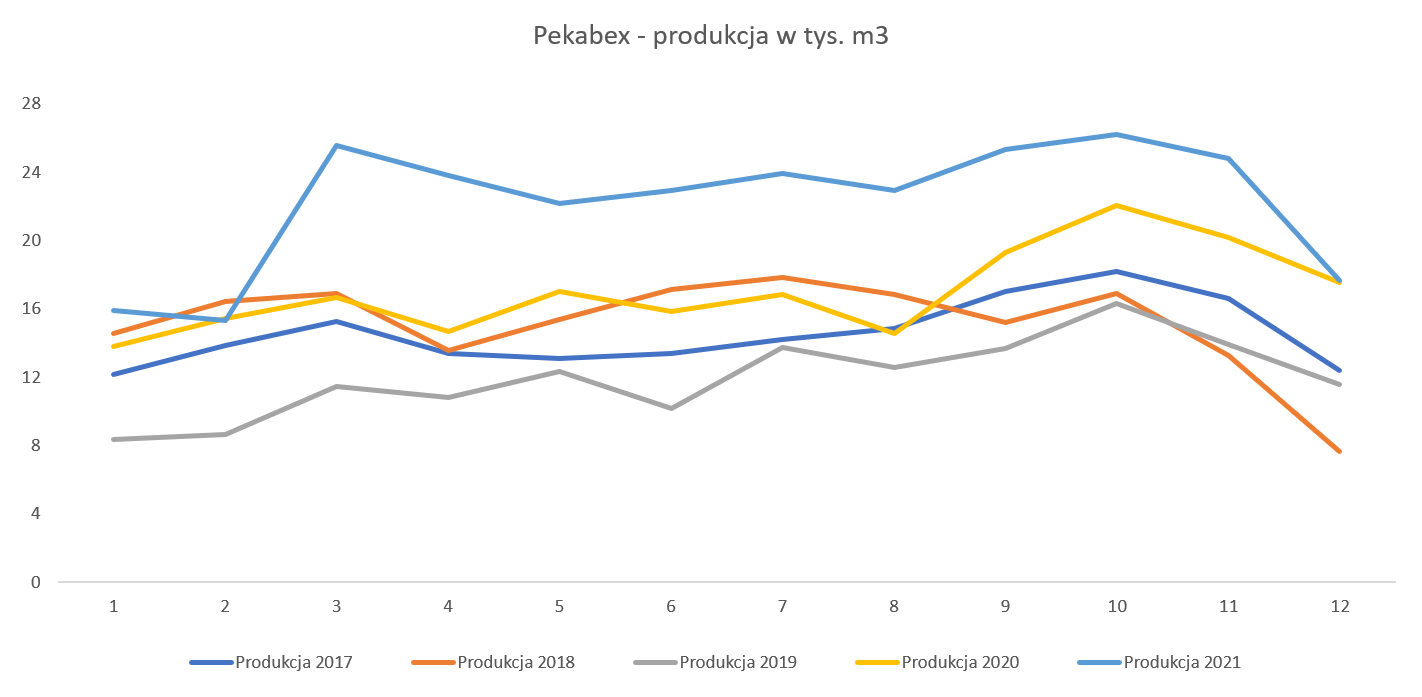

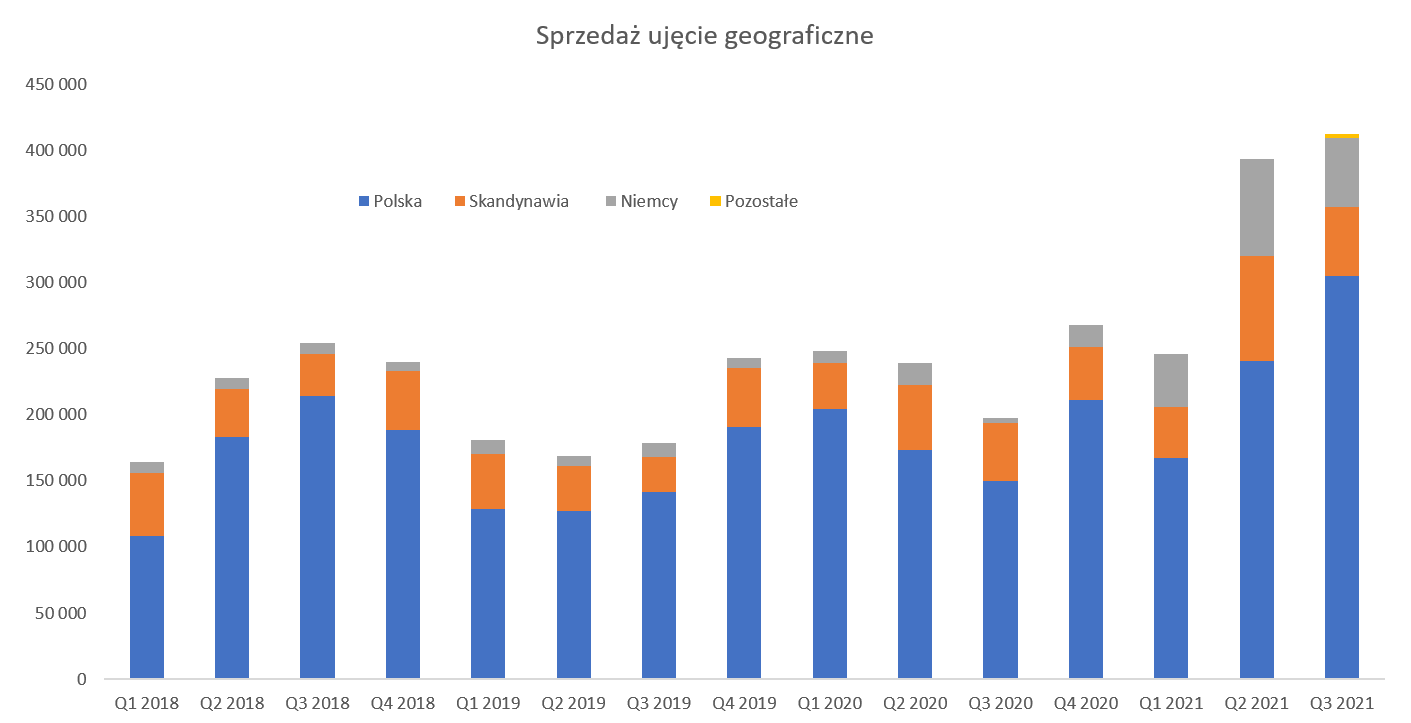

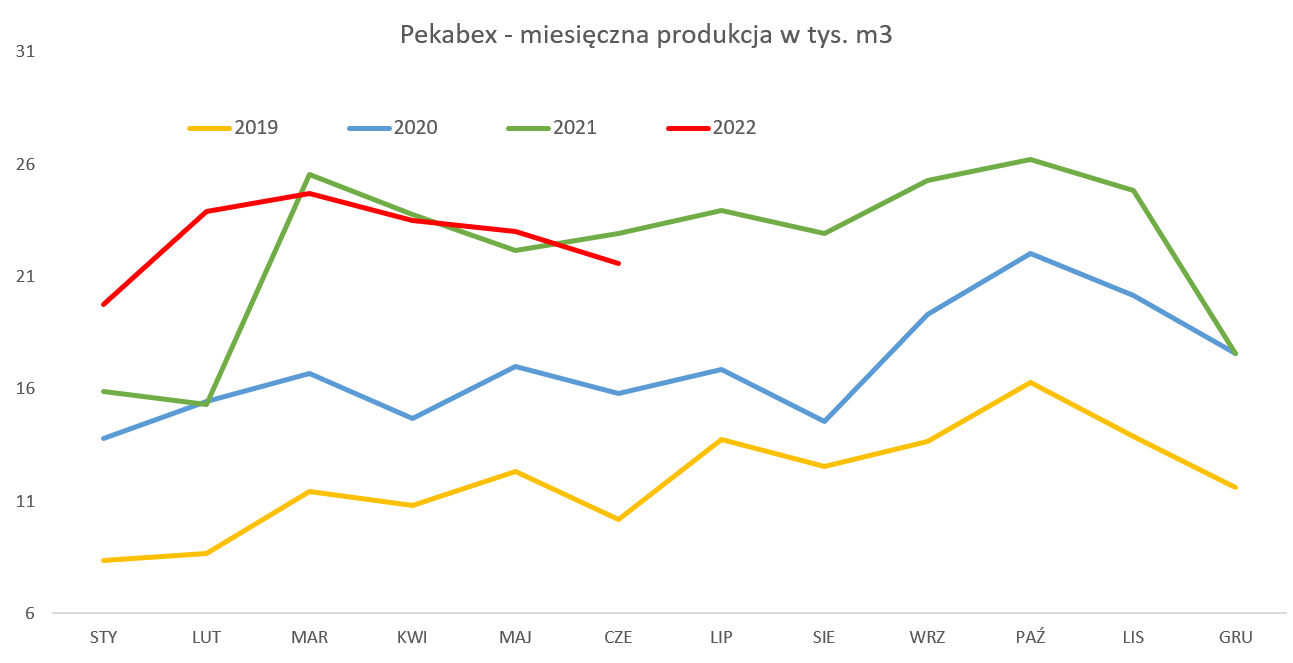

kliknij, aby powiększyćW chwili obecnej spółka nie tylko przebija produkcję roku 2019 (co akurat nie jest jakimś szczególnie wybitnym osiągnięciem – był to rok raczej przeciętny), ale również produkcję rekordowego roku 2018. Patrząc na dane kwartalne to produkcja obecnie wyniosła 50,7 tys. m3, czyli o 10,7 tys. m3 więcej niż rok wcześniej (dynamika +26,8 proc.) oraz 0,7 tys. m3 więcej niż w 2018 roku. Październik to w ogóle rekordowy miesiąc z produkcją na poziomie aż 22,0 tys. m3 wyższą r/r o 35 proc. r/r i o ponad 30 proc. niż w październiku 2018 roku. Ciekawe będą dane na temat produkcji listopadowej, które powinny się pojawić już w najbliższy poniedziałek. Oczywiście tutaj trzeba poczynić przynajmniej dwa zastrzeżenia. Po pierwsze produkcja to jeszcze nie sprzedaż, więc nie można wykluczyć sytuacji gdzie część rekordowej produkcji z trzeciego kwartału zostanie zafakturowana w kolejnym kwartale. W teorii powinno to być wyrównane poprzez rozpoznawanie przychodów i zysków metodą kontraktów długoterminowych, ale nie wykluczałbym jednak pewnego możliwego efektu choćby związanego z projektami deweloperskimi. Spółka informuje, że w zapasach wykazuje 49 mln zł z tytułu realizowanych projektów deweloperskich. Część (z pewnością nie cała) tych zapasów jest zapewne związana właśnie z zaraportowaną produkcją w tys. m3 w 2020 roku. A w tym wypadku różnica między momentem wykazania produkcji w tys. m2 a sprzedażą w rachunku zysków i strat może być całkiem spora. Po drugie ilość wyprodukowanych m3 prostych odlewanych prefabrykatów generuje jednak sporo mniejsze przychody niż np. produkcja prefabrykatów pod konkretny blok mieszkaniowy zawierających np. ściany czy inne bardziej specjalistyczne elementy. Warto również zerknąć na geograficzną strukturę sprzedaży, gdzie cały czas dominuje rynek krajowy.

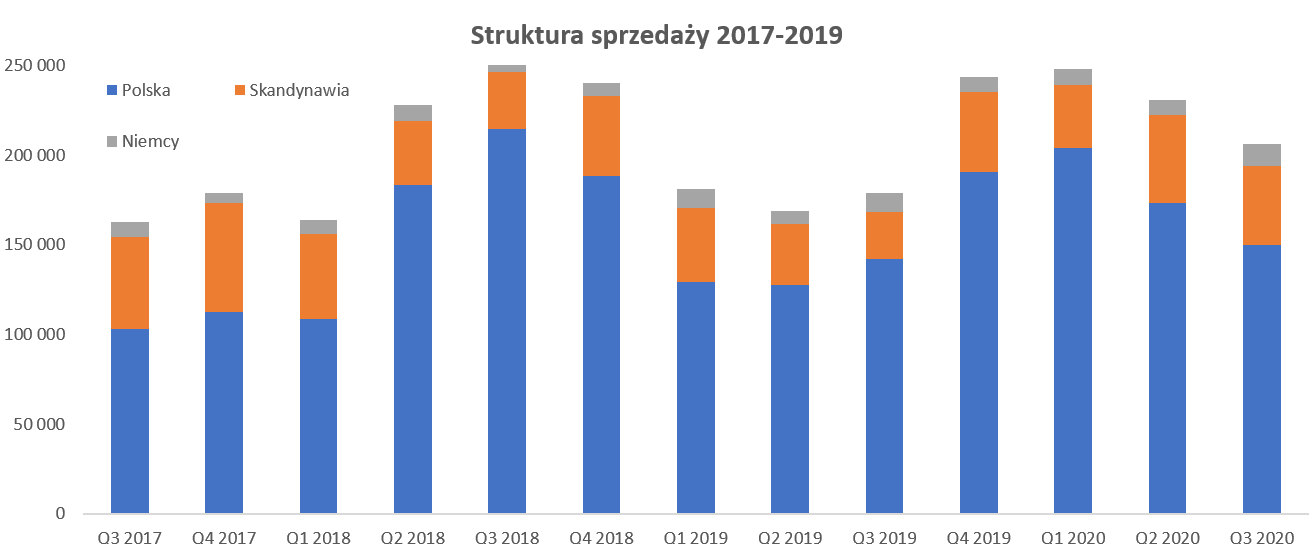

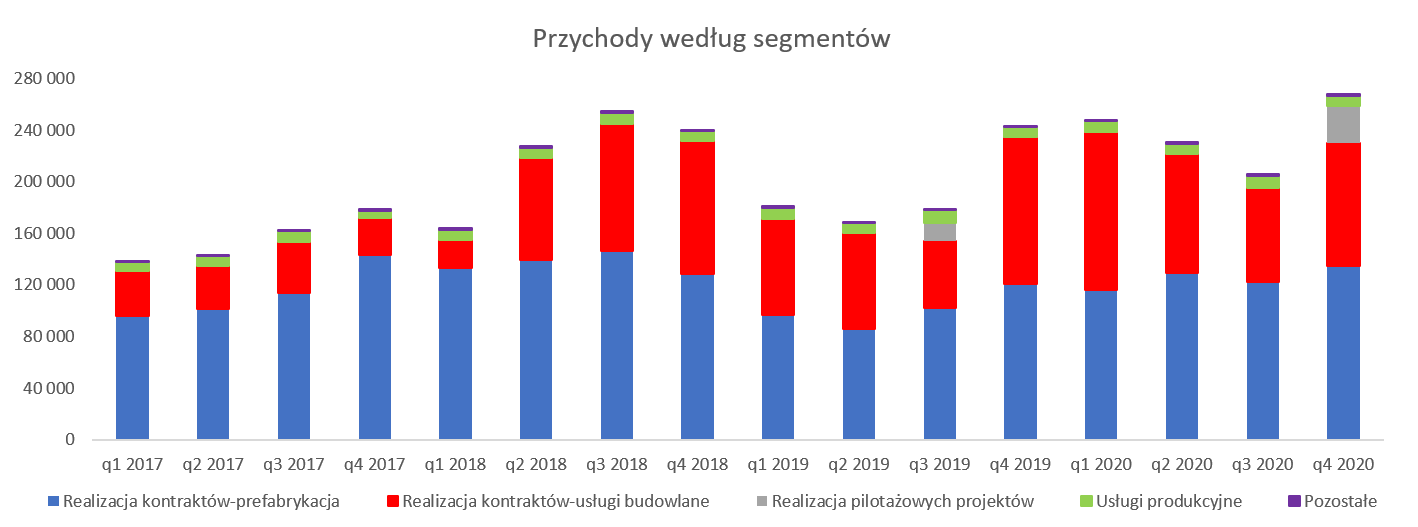

kliknij, aby powiększyćW chwili obecnej stanowi on 77 proc. czyli o 2 p.p. więcej niż rok wcześniej. Skandynawia to z kolei 19 proc. czyli porównywalnie jak w roku poprzednim. Przypominam, że kontrakty szwedzkie obejmują przede wszystkim realizowanie budynków mieszkalnych w Sztokholmie, a także współpracę przy budowie apartamentowca w Malmo. Podczas ostatniej analizy zwracałem uwagę, że ostatnia zaanonsowana umowa dotyczącą rynku szwedzkiego (wartość ok. 26 mln zł) miała być realizowana mniej więcej do lipca 2020 roku. We wrześniu 2020 poinformowano jednak o kolejnej umowie na ok. 55 mln zł z okresem realizacji do grudnia 2022 roku. Zobaczmy jak spółka przedstawia wyniki według swoich segmentów, gdzie niestety zobaczymy tylko dane dotyczące sprzedaży oraz zysku operacyjnego. Spółka w ramach segmentu „Realizacja kontraktów – prefabrykacja” wykazuje przychody i koszty związane z projektowaniem, produkcją, dostawą i montażem konstrukcji prefabrykowanych w kraju i za granicą (głównie Polska i Szwecja), wynikające z kontraktów, gdzie jest dostawcą elementów prefabrykowanych (z montażem lub bez). Co ważne prezentowane są tutaj przychody w ramach kontraktów gdzie spółka dostarcza tylko prefabrykaty, ale również takie gdzie prefabrykaty dostarczane są w ramach kompleksowego kontraktu na usługę budowlaną. Drugi istotny segment to usługi budowlane, który obejmuje głównie przychody z realizacji kontraktów w charakterze kompleksowego wykonawcy obiektu, przy współudziale podwykonawców zewnętrznych, z wyłączeniem części przychodów związanych z prefabrykatami jak opisano powyżej. Warto zwrócić uwagę, że taki podział segmentów (choć w sumie zrozumiały i logiczny) prowadzi jednak do tego, że jeden cały kontrakt może być częściowo wykazywany w jednym i w drugim segmencie. W ramach trzeciego istotnego segmentu „usługi produkcyjne” Grupa prezentuje przychody i koszty związane ze świadczeniem usług (wykonywanie prefabrykatów z powierzonych materiałów, przy użyciu maszyn i urządzeń udostępnianych przez Zamawiających, która jest realizowana w ich fabrykach) zarówno w kraju jak i przez niemiecki oddział. Czyli mówiąc wprost spółka wypożycza wyspecjalizowanych (ale zapewne tańszych ) pracowników do produkcji oraz nadzoru (również managerów) dysponujących pewnym know-how. Mamy jeszcze dwa inne segmenty, ale w tym omówieniu je pominę ze względu na nieistotność.

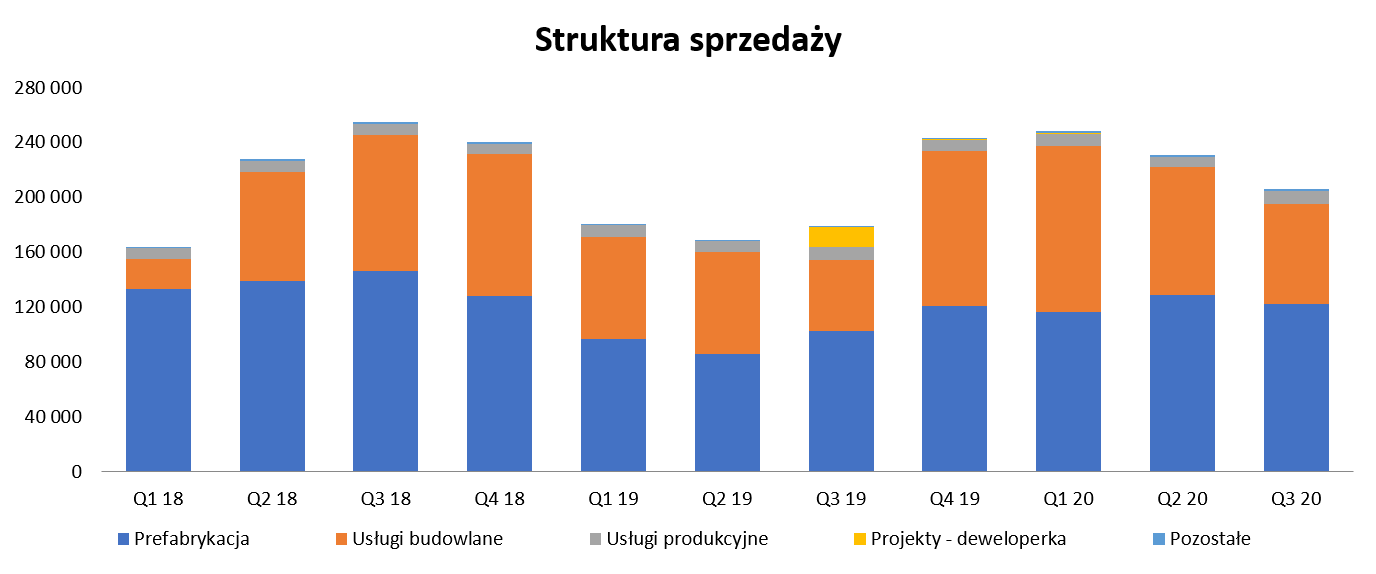

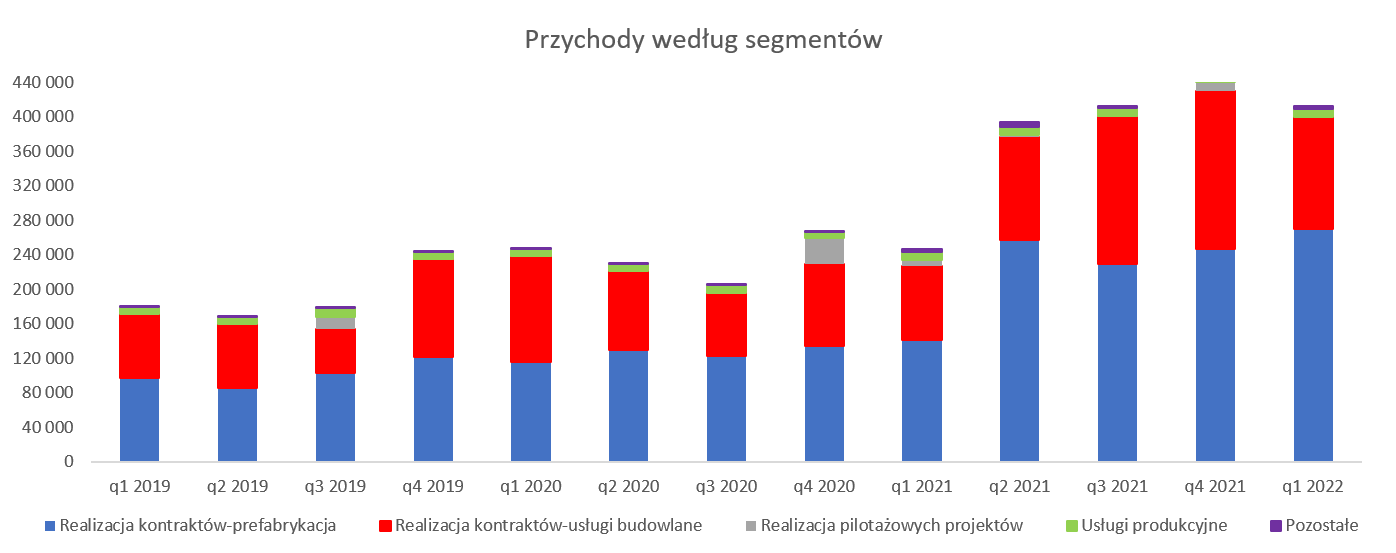

kliknij, aby powiększyćOstatnie trzy kwartały (dwa z nich nie były poddane analizie) charakteryzują się dodatnią dynamiką sprzedaży w dwóch najważniejszych segmentach. Segment prefabrykacji odnotował dynamikę na poziomie 19 proc. r/r, podczas gdy usługi budowlane aż o 42 proc. Biorąc to pod uwagę można zwątpić jak to możliwe, że dynamika całościowa wyniosła zaledwie 15 proc. Odpowiedź tkwi w segmencie deweloperskim, który w zeszłym roku odnotował 14,2 mln zł przychodów (sprzedaż większości I etapu osiedla Ja-sielska), a obecnie to nie wystąpiło. Gdybyśmy pominęli ten segment to dynamika sprzedaży wyniosłaby ok. 25 proc. przy 21 proc. dynamiki produkcji. Porównując produkcję w m3 i sprzedaż segmentu prefabrykacja (proszę pamiętać o zastrzeżeniach, które poczyniłem powyżej) otrzymujemy średnia cenę 1 tys. m3 na poziomie 2,4 tys. zł czyli o 6 proc. niższą niż rok wcześniej oraz ponad 11 proc. niższą niż w poprzednim kwartale. Takie proste zestawienie sugeruje, że rentowność w prefabrykacji mogła być niższa niż w okresach porównywalnych.

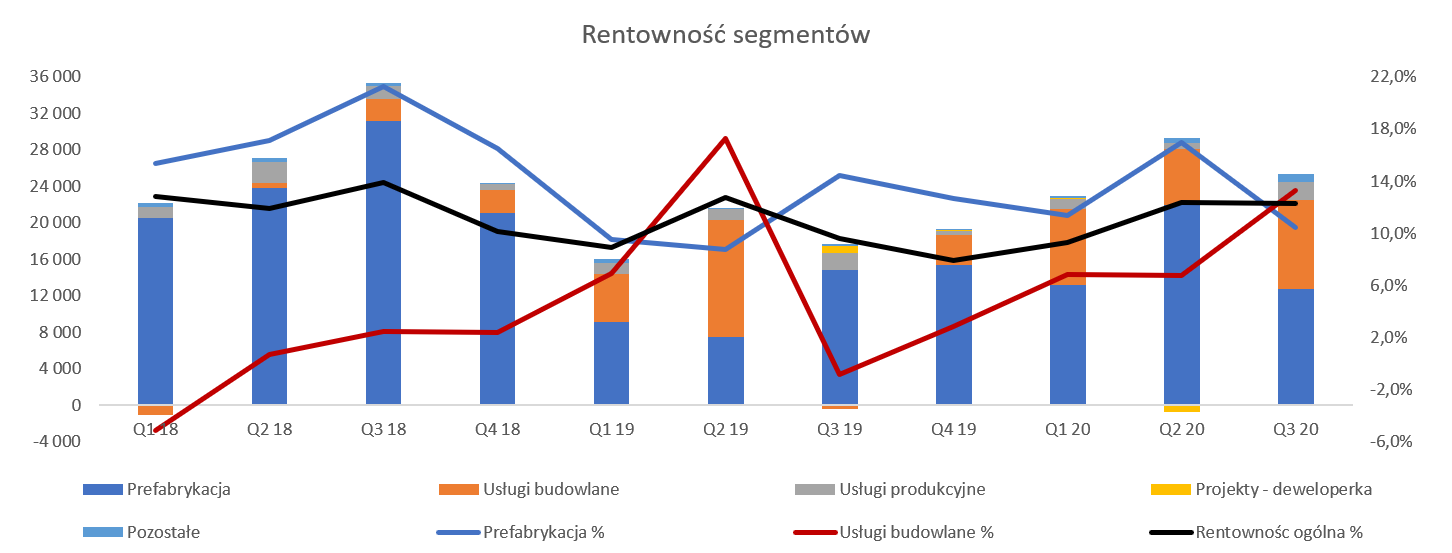

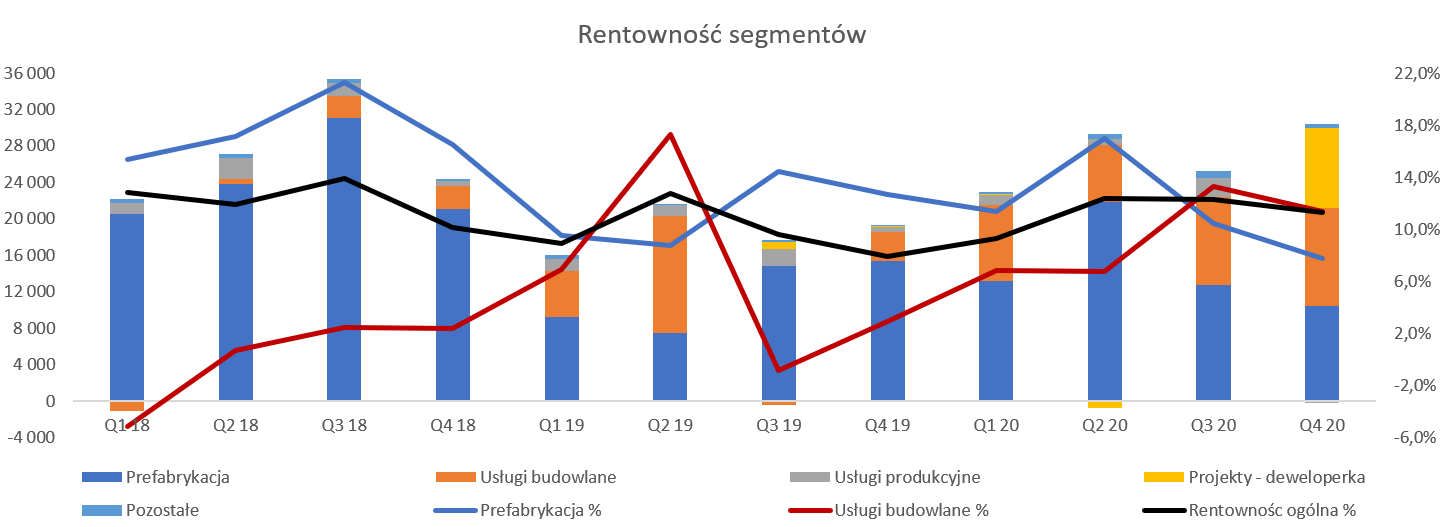

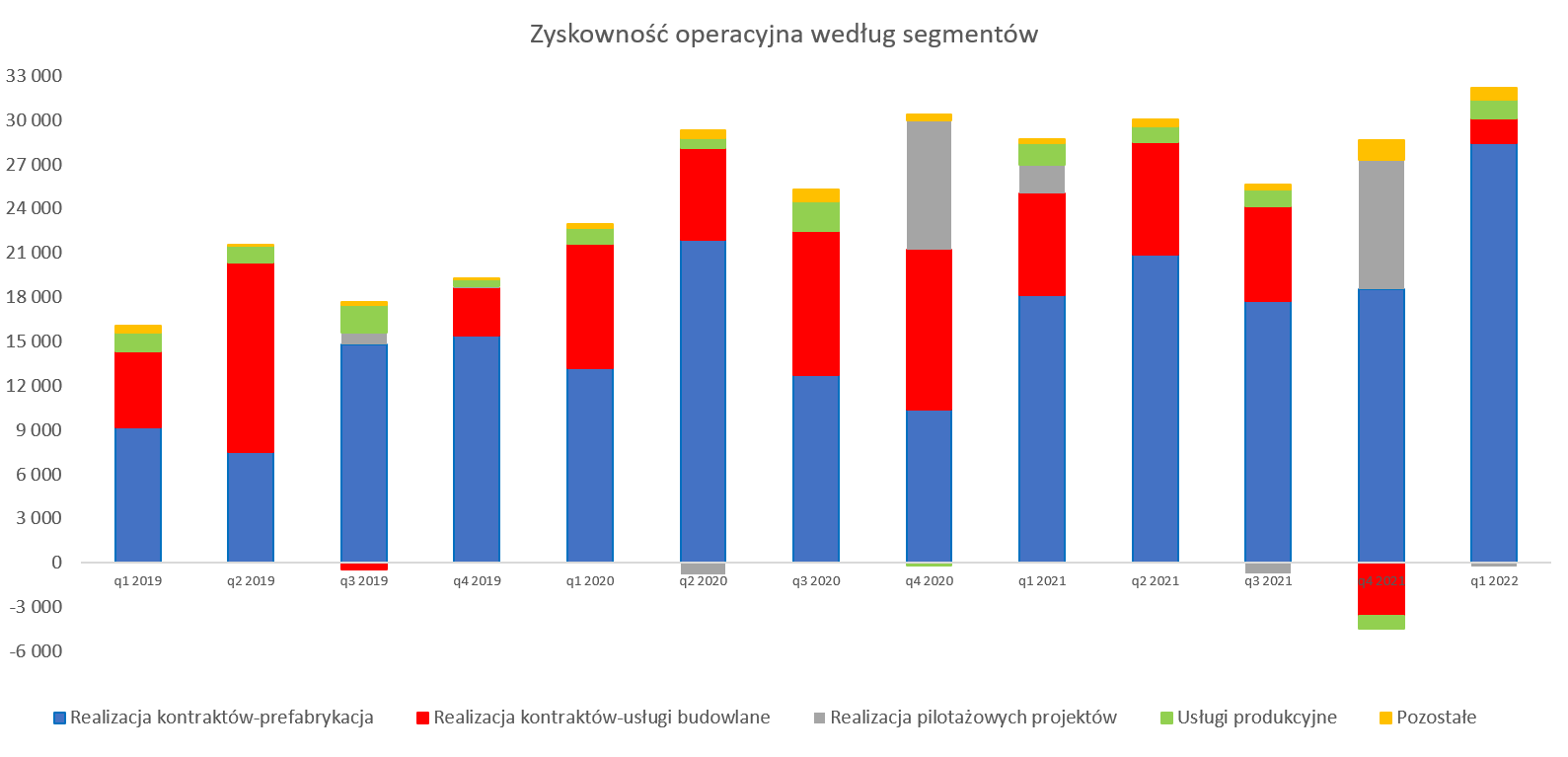

kliknij, aby powiększyćI faktycznie się tak wydarzyło, ponieważ rentowność operacyjna prefabrykacji w tym kwartale wyniosła 10,4 proc., w porównaniu do 14,4 proc. rok wcześniej oraz 16,9 proc. w poprzednim okresie 3-miesięcznym. Tak więc kierunek marżowości był zbieżny z kierunkiem policzonej średniej ceny za m2. Jak będzie w kolejnych miesiącach trudno przewidzieć. Z jednej strony mamy rekordowy backlog co już samo z siebie powinno pozytywnie wpływać na marże (rozwodnienie udziału kosztów stałych w zysku), z drugiej jednak może być dalszy efekt kontraktów zawieranych w trakcie dość ostrej pandemii. Jak przypomnimy sobie sytuację z przełomu pierwszego i drugiego kwartału to nie można wykluczyć, że część podpisywanych, negocjowanych wtedy kontraktów mogła mieć niższe marże niż standardowo. W tamtym okresie bardzo mocno liczyła się płynność i bezpieczeństwo pracy w przód, a niekoniecznie śrubowanie zyskowności. Z kolei patrząc na rentowność segmentu usług budowlanych trudno ukryć uśmiech radości przy rentowności operacyjnej na poziomie 13,3 proc., która była w praktyce dwukrotnie wyższa niż w poprzednim kwartale kiedy to wyniosła 6,7 proc. Porównanie do zeszłego roku w zasadzie mija się z większym celem, ponieważ wtedy pojawia się strata operacyjna w wysokości -0,4 mln zł. Wyniki są bardzo dobre i w pełni pokrywają kwestię niższej sprzedaży w tym segmencie patrząc w ujęciu kw./kw. Jednak nie mogę pozbyć się wrażenia, że utrzymanie rentowności operacyjnej na poziomie 13 proc. w usługach budowlanych będzie po prostu bardzo, bardzo trudne. W zeszłym roku rentowność tego segmentu również wyskoczyła na wartości dwucyfrowe (Q2 2019), ale później była mocna korekta. Pozostaje tylko mieć nadzieję, że obecnie to się nie powtórzy. Wybiegając wprzód i próbując przewidzieć co może się wydarzyć w czwartym kwartale wskazałbym na dwie rzeczy. Po pierwsze jednak rekordowy backlog, który sugeruje rekordowe przychody w Q4. To nawet przy niższych rentownościach w ujęciu procentowym (w szczególności w prefabrykacji gdzie rok temu wynosiły 12,7 proc. przy obecnych 10,4 proc.) powinno dać wyższe zyski w ujęciu wartościowym. Dodatkowo powinna pojawić się sprzedaż z drugiego etapu osiedla Ja-Sielska. Spółka anonsuje to w swoim raporcie wprost pisząc „W sierpniu 2020 roku Grupa uzyskała pozwolenie na użytkowanie drugiego etapu inwestycji. Akty notarialne przenoszące własność lokali z drugiego etapu będą zawierane w IV kwartale 2020 roku oraz w pierwszym kwartale 2021 roku.” Przypomnę, że drugi etap jest prawie dwukrotnie większy od pierwszego, co przy pewnej inflacji cen pozwala na szacowanie przychodów na przynajmniej 33 mln zł, choć oczywiście trzeba je rozłożyć na Q4 2020 oraz Q4 2021. Co do rentowności to przypomnę, że w pierwszym etapie wyniosła ona 6,6 proc., a zapewne obecnie należałoby oczekiwać trochę wyższej ze względu na trochę wyższe ceny jak i wyższą sprawność w realizacji (drugi projekt realizowany praktycznie w tym samym miejscu i nauka na błędach). Zyski generowane są na bardzo ładnym poziomie, ale zobaczmy jakie ma to przełożenie na gotówkę.

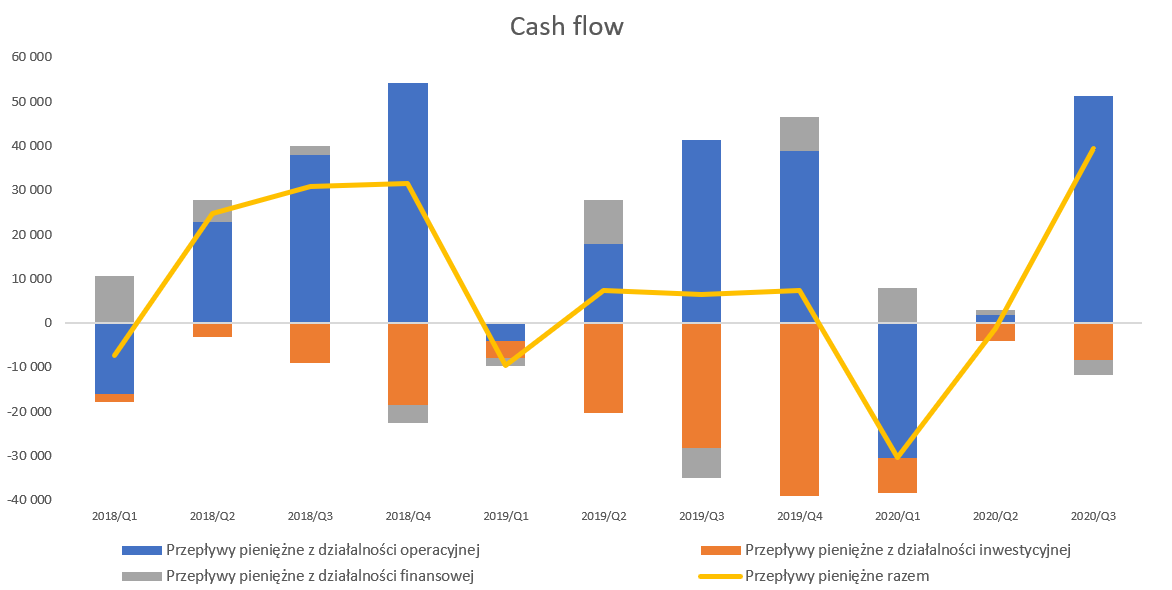

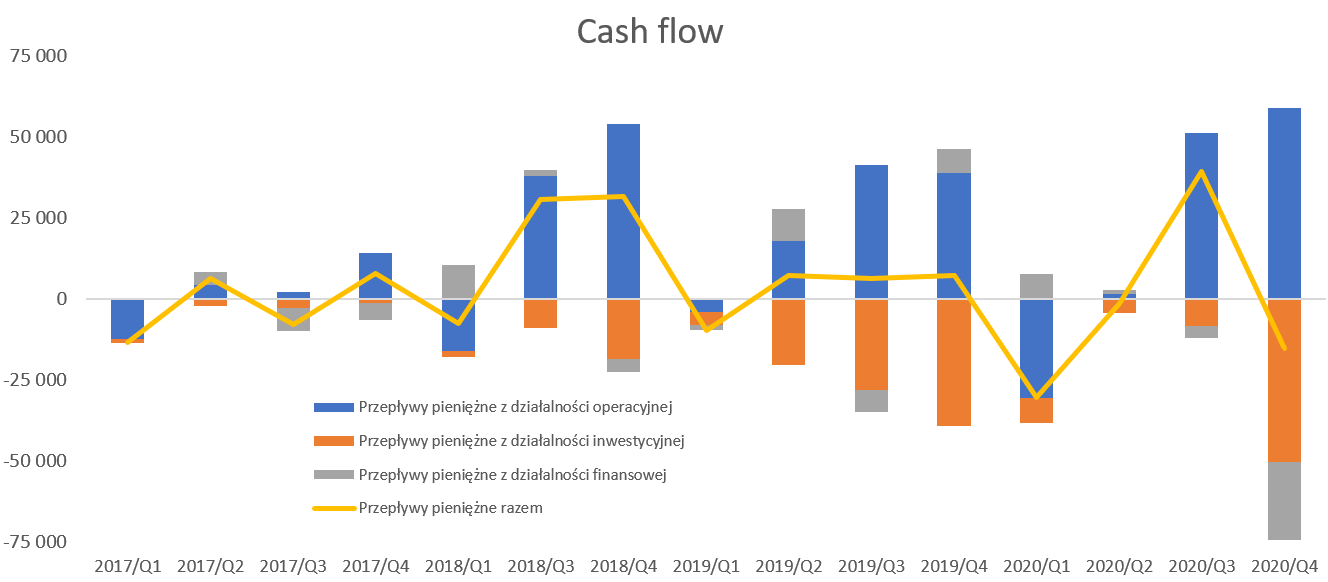

kliknij, aby powiększyćPatrząc na cash-flow mamy dwie przeciwstawne tendencje. Z jednej strony bieżący kwartał wypadł bardzo dobrze i OCF (cash flow operacyjny) wyniósł 51,2 mln zł i był wyższy r/r o 8,9 mln zł. Z kolei jeśli spojrzymy na dane narastająco to jednak wygląda to sporo gorzej – tylko 22,5 mln zł za 9 miesięcy bieżącego roku w porównaniu do 55 mln zł w analogicznym okresie roku poprzedniego. Różnica jest bardzo duża biorąc pod uwagę, że zysk przed opodatkowaniem narastająco obecnie jest dwa razy (54 vs 26 mln zł) wyższy niż rok wcześniej. Patrząc w szczegóły widzimy, ze jest to przede wszystkim efekt zmian w kapitale obrotowym, które w ciągu 9 miesięcy obecnego okresu negatywnie wpłynęły na cash-flow aż o 43 mln zł, a rok temu była to pozytywna zmiana w kwocie prawie 32 mln zł. W tym wypadku sama różnica między tymi dwoma pozycjami daje już 75 mln zł. Z jednej strony jest to efekt zmiany na zapasach (-33 mln zł obecnie vs +10 mln zł rok wcześniej) a z drugiej korekta o środki na rachunkach powierniczych na kwotę -26 mln zł. Ta druga sprawa jest jasna – są to środki wpłacone przez klientów przede wszystkim za zakupione mieszkania na osiedlu Ja_Sielska i zostaną uwolnione (dostępne dla spółki) w momencie podpisania aktu notarialnego. W wypadku zapasów mamy obecnie wartość 97 mln zł w porównaniu do 54 mln zł rok wcześniej oraz 62 mln na koniec 2019 roku. Wzrost jest faktycznie bardzo istotny, lecz jednak wytłumaczalny. Wynika on z realizowanych projektów deweloperskich gdzie zapasy wzrosły z 5 mln zł rok temu do 49 mln zł obecnie i przede wszystkim było to związane z projektami Ja_Sielska II, Mechelinki, Józefosław oraz Hafciarska. Jeśli chodzi o wydatki inwestycyjne to widać istotnie jak zmalały za sprawą zakończenia budowy nowej zautomatyzowanej fabryki w Gdańsku. Sumaryczne wydatki na tą inwestycję, bez gruntu wyniosły ponad 71 mln zł. Nie oznacza to jednak, że proces inwestycyjny został zahamowany Pekabex zakończył w tym kwartale budowę nowej hali produkcyjnej w Mszczonowie o wartości 9,2 mln zł, a w czerwcu uzyskał pozwolenie na rozbudowę zakładu o kolejną halę produkcyjno-magazynową. Analiza zadłużenia pokazuje odsetkowy dług netto na poziomie 30 mln zł, co przy 12 miesięcznym zysku EBITDA w kwocie 84 mln zł jest bezpieczne. Podobnie zresztą wyglądają wskaźniki płynności bieżącej jak i szybkiej. Spółka w 2020 roku wypłaciła dywidendę w kwocie 0,16 zł na 1 akcję, czyli o połowę mniejszą niż rok wcześniej. Wyniki dotychczas osiągnięte w 2020 roku skłaniałyby do założenia, że jednak należałoby oczekiwać wyższej dywidendy za rok 2020. Warto również podkreślić, że spółka wypłacała do tej pory corocznie dywidendę od swojego powtórnego debiutu w 2015 roku Jest jednak jedno „ale”, które związane jest z możliwym przejęciem spółki niemieckiej produkującej elementy zbrojone oraz sprężone. Pekabex poinformował, że w 2018 podmiot ten miał ok. 25 mln EUR przychodów, zysk netto na poziomie 1,4 mln EUR oraz EBITDA ok. 2,4 mln EUR. Oczywiście są to dane za rok 2018, który jest już dawną historią w dodatku przedpandemiczną, ale wskazują one jednak na to, że ewentualnie przejęty podmiot jest zyskowny i to na poziomie zbliżonym do obecnej Grupy Pekabex. Niewątpliwie przeprowadzenie transakcji zakupu niemieckiej spółki może doprowadzić do znacznego zwiększenia zaangażowania Pekabexu na rynku niemieckim. Takie przejęcie (koszt ok. 12,25 mln EUR) mogłoby wpłynąć na decyzję o wypłacie dywidendy. Z drugiej jednak strony wypłata powiedzmy w kwocie 0,3 -0,5 na 1 akcję to wartość ok. 7-12 mln zł, czyli nie aż tak znaczna. A warto przypomnieć, że spółka informowała, że docelowo zarząd zamierza rekomendować wypłaty dywidendy w kwocie przynajmniej 50 proc. skonsolidowanego zysku netto. Od takich deklaracji do rzeczywistości jednak droga daleka, ponieważ w trzech ostatnich latach wskaźnik wypłaty dywidendy oscylował wokół kilkunastu procent. PodsumowanieNa dzień dzisiejszy spółka jest wyceniana przy raczej niskich wskaźnikach P/E 7,5, P/BV 1,1 oraz EV/EBITDA – 5,1. Serwisowe automaty mnożnikowe oraz dochodowe wskazują wciąż na niedowartościowanie akcji, choć spółka urosła w 2020 już o 80 procent. Od momentu wejścia na GPW w 2015 roku była ona handlowana w przedziale P/E 4-14, a P/BV 0,6-1,9, co oznacza, że w chwili obecnej znajduje się w stanach nisko-średnich tych przedziałów. I jak zwykle mamy zapewne przynajmniej dwa wytłumaczenia. Z jednej strony może być tak, że spółka jest po prostu wciąż niedowartościowana pomimo tegorocznych wzrostów kursu. Z drugiej być może inwestorzy nie wierzą w trwała poprawę wyników i dostrzegają ryzyko związane np. z branżą budowlaną lub samą spółką. Wśród tych podstawowych zagrożeń wymieniłbym choćby koniunkturę w branży budowlanej czy też kwestie odpisów na należności (tutaj spółka ma dość bogatą historię w tym zakresie, a ostatnio rozwiązano kontrakt na budowę galerii w Zakopanem co też może mieć przełożenie na ewentualne straty). Innymi zagadnieniami mogą być np. dość wysoki backlog stawiający pytanie o jego marżowość lub też niepewność co do zyskowności potencjalnej akwizycji. Spółka nie jest też specjalnie znana na rynku kapitałowym, nie operuje w seksownym otoczeniu, choć należy do indeksu SWIG-80. P.S. Oświadczam, że posiadam akcję Pekabex w moim portfelu w chwili obecnej (poniżej 5 proc. portfela) oraz nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 7 grudnia 2020 13:03

|

|

0

Dołączył: 2016-12-27

Wpisów: 18

Wysłane:

28 grudnia 2020 17:54:59

przy kursie: 16,80 zł

Czas odświeżyć wątek tej spółki:

Główny akcjonariusz ogłosił wezwanie na 25% akcji po cenie 13.86 zł (poniżej średniej z ostatnich 6 miesięcy).

Jak rozumieć i rozegrać to zagranie ze strony większościowego udziałowca? Wiadomo że wezwanie po tej cenie nie dojdzie do skutku.

Czy można zakładać rewizje ceny w wezwaniu, a jeżeli tak to czy termin wezwania w przypadku rewizji ceny również się zmieni czy musi pozostać bez zmian, tj. zapisy w dniach 15-28 stycznia 2021 roku. Zakładając sukces wezwania, w wolnym obrocie pozostanie bardzo niewiele akcji.

Z góry dziękuje za merytoryczne odpowiedzi.

|

|

13

Dołączył: 2009-08-06

Wpisów: 5 508

Wysłane:

28 grudnia 2020 19:22:10

przy kursie: 16,80 zł

Przekroczyli próg udziałów, po którym mieli obowiązek ogłosić wezwanie. Cenę dali najniższą, jaką tylko mogą w nadziei, że nikt się nie zgłosi. Czyli wzywający ma świadomość, że nikt nie chce tego w tej cenie sprzedać i tak naprawdę nie chce kupić, a przynajmniej nie takiej ilości, na jaką ogłosił wezwanie. Gdyby nie ten przepis, wezwania by nie było.

Edytowany: 28 grudnia 2020 19:23

|

|

|

|

|

28

Dołączył: 2020-08-22

Wpisów: 51

Wysłane:

29 grudnia 2020 00:07:59

przy kursie: 16,80 zł

Ostatnie komunikaty wyglądają na operację "przeparkowania" akcji przez Pana Macieja Grabskiego, który pośrednio jest największym akcjonariuszem. Może chodzi o względy podatkowe, skoro przejmujący podmiot jest zarejestrowany w Luksemburgu. Wezwanie to jedynie dopełnienie formalności.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

7 stycznia 2021 21:08:27

przy kursie: 16,90 zł

Wciąż bardzo dobre wyniki produkcyjne Pekabexu - najlepszy kwartał w w historii (pod względem produkcji w tonach) . Oczywiście zawsze będę przypominał, że produkcja to nie wszystko bo ważne są ceny sprzedaży i marże (czyli również miks produktowy), ale jeśli tam jest wszystko ok to patrząc na kapitalizację spółki w stosunku do osiąganych zysków, przejęcie w Niemczech to nadal widać tutaj potencjał jeśli chodzi o wzrost kursu pomimo prawie 100% w ciągu ostatniego roku Więcej w linku poniżej. twitter.com/PrzemekStanisz3/st...

|

|

109

Dołączył: 2011-02-18

Wpisów: 1 571

Wysłane:

12 stycznia 2021 21:08:16

przy kursie: 16,60 zł

spółka musi pokazać cos więcej, aby dalej ruszyć na północ.  ujeżdżam byki ===>>

--=75-lat UNIBEP =--

|

|

91

Dołączył: 2019-11-24

Wpisów: 830

Wysłane:

10 lutego 2021 09:48:28

przy kursie: 20,50 zł

Spółka którą cały czas miałem na krótkiej liście obserwacyjnej. Powinienem kupić po 13-14 zł a nie kupiłem

|

|

10

Dołączył: 2020-07-21

Wpisów: 233

Wysłane:

10 lutego 2021 09:52:16

przy kursie: 20,50 zł

Miałem za 12....sprzedałem za 11.70.

Spółka raportuje co miesiąc o szacowanej wielkości (m3) sprzedaży.

Obserwacja ówczesna powinna dac wnioski = kupić i usiąść.

Edytowany: 10 lutego 2021 09:54

|

|

1

Dołączył: 2021-02-13

Wpisów: 12

Wysłane:

22 marca 2021 11:56:45

przy kursie: 20,60 zł

Cytat:Przedmiot umowy: roboty budowlane i prace z nimi związane w zakresie inwestycji położonej w Przyszowicach

Wartość umowy: 6% przychodów grupy Pekabex wg ostatniego opublikowanego rocznego skonsolidowanego sprawozdania finansowego (w pełnych procentach)

Termin rozpoczęcia robót: 02.04.2021

Termin zakończenia robót: 20.01.2022

infostrefa.com/infostrefa/pl/w...Boombit raportuje, że nowa gierka przez dwa dni jest na topie w pobraniach i kurs wylatuje o 10%, spółka daje komunikat o znaczącej umowie i kurs jak i wolumen stoją w miejscu. Kiedy zacznie się lepszy sentyment na budowlance :) ?

|

|

PREMIUM

147

Dołączył: 2021-01-30

Wpisów: 903

Wysłane:

22 marca 2021 13:13:45

przy kursie: 20,60 zł

Takich komunikatów o znaczących umowach było w ostatnim miesiącu kilka i wszystkie bez reakcji rynku. Różnica jest taka, że kasa w Pekabexie za realizacje tych umów będzie dopiero w przyszłości po wykonaniu tych umów. Do tego różnica w rentowności zwłaszcza, ze trudno ocenić tak z komunikatu rentowności tych umów. Można przyjąć, że to będzie wychodzić pozytywnie w wynikach spółki systematycznie i przez dłuższy czas. Taka branża, kwoty duże, czas realizacji długi, marże niskie ale wpływy stabilne i przewidywalne bardziej. Spółka sporo wzrosła ostatnio wiec na dalszy wzrost musi poczekać ale chyba 3wygląda nader interesująco tak z wyceną jak i z portfelem zamówień, z ustabilizowaniem produkcji na wyższym poziomie oraz perspektywami.

|

|

|

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

4 maja 2021 12:28:57

przy kursie: 21,50 zł

Deweloperka dodaje mocy - omówienie sprawozdania finansowego Pekabeksu po IV kw. 2020 r. Spółka zwiększyła swoją kapitalizację od początku 2019 roku o około 135 proc. i obecnie wynosi ona 530 mln zł przy całkiem atrakcyjnych wskaźnikach C/Z (7-8), C/WK (1,2) czy EV/EBITDA 5,6. Zobaczmy jak zatem Pekabex poradził sobie w czwartym kwartale 2020 roku.

kliknij, aby powiększyć

kliknij, aby powiększyćSprzedaż wzrosła porównując r/r o 10 proc. i osiągnęła wartość 266,7 mln zł, czyli o 24,3 mln zł więcej niż w czwartym kwartale 2019 roku. Z jednej strony mamy rekord sprzedażowy patrząc na słupki kwartalne, z drugiej jednak backlog z ostatniego kwartału zapowiadał nawet lepsze wyniki sprzedażowe. Przypomnę, że w raporcie za ostatni kwartał spółka szacowała portfel zamówień w bieżącym roku, czyli wtedy w czwartym kwartale na 296 mln zł. Należy więc założyć, że nastąpiło przesuniecie realizacji kontraktów i będzie to miało pozytywne przełożenie na wyniki sprzedażowe pierwszego kwartału 2021 roku. Na poziomie marży brutto na sprzedaży widzimy wartość 45,3 mln zł (+46,5 proc. r/r), czyli wyższą aż o 14,4 mln zł niż rok wcześniej. Jest to w 4/5 zasługa wyższej marży w ujęciu procentowym, a tylko w 1/5 efekt rosnącej sprzedaży. Oznacza to, że rentowność na tym poziomie wyniosła 16,9 proc., czyli aż o 4,2 p.p. więcej niż rok wcześniej, choć zarazem o 2,9 p.p. mniej niż w poprzednim kwartale. Patrząc na dane roczne mamy marże na poziomie 17,5 proc. czyli zauważalnie wyższą (+2,0 p.p.) niż rok wcześniej choć do rekordów z lat 2017-2018 brakuje jeszcze ok. 1,0 punktu procentowego. Do szczegółowej analizy sprzedaży wrócę przy okazji segmentów, ale podsumowując obie pozycje trzeba stwierdzić, że w zasadzie wszystko idzie w dobrą stronę – sprzedaż rośnie, marża procentowa i wartościowa również.

kliknij, aby powiększyć Przejdźmy zatem do zysku operacyjnego, który wyniósł 17,1 mln zł, a jego dynamika r/r wyniosła 29,0 proc. Mamy tutaj dość dużą rozbieżność w porównaniu do dynamiki zysku na sprzedaży (przed saldem pozostałej działalności operacyjnej), która wynosiła prawie 95 procent. To już jasno sugeruje, że wydarzyło się coś na pozostałej działalności operacyjnej. I rzeczywiście tak było, ponieważ saldo to obecnie wyniosło -1,2 mln zł, podczas gdy poprzednio było to +3,8 mln zł – mamy więc sumarycznie różnicę aż o 5 mln zł. Niestety ze względu na brak szczegółowej noty dotyczącej rozbicia pozostałych przychodów i kosztów operacyjnych w raporcie za 3 kwartały trudno jednoznacznie zidentyfikować powody Wydaje się, że możemy założyć, ze w IV kw. 2019 był to efekt rozwiązania odpisów aktualizujących należności. Zysk netto wyniósł 13,8 mln zł przy efektywnej stopie podatkowej na poziomie 17,0 proc., która jednak w całym 2020 roku wyniosła rozsądne 19,0 proc. Przełożyło się to na wartość zysku netto w Q4 wyższą o 3,9 mln zł w porównaniu do analogicznego okresu rok wcześniej. To oczywiście bardzo dobry wynik, choć trzeba jednak zauważyć, ze w zasadzie płaski porównując do trzeciego kwartału, gdzie sprzedaż była zauważalnie (-30 proc.) niższa. Ale to przede wszystkim efekt niższej marży brutto jak i negatywnego oddziaływania salda na pozostałej działalności operacyjnej. Proszę spojrzeć na wykres backlogu – portfela zamówień spółki.

kliknij, aby powiększyćNa koniec 2019 roku portfel zamówień wynosił 572 mln zł, a obecnie jest to 930 mln zł. O oczekiwanych wyższych obrotach za IV kwartał już pisałem i tutaj to widać - patrząc na dane z poprzedniego kwartału - 961 mln zł w tym aż 296 mln zł przypadające na IV kw. 2020. Z kolei w chwili obecnej widać, że spółka ma zapewnione ok. 930 mln zł sprzedaży w 2021 roku co stanowi prawie 98 proc. sprzedaży 2020 roku. To oczywiście cieszy, ponieważ można zakładać, że spółka będzie pozyskiwać kolejne kontrakty, również do realizacji w tym roku. Tutaj jednak pewna uwaga, która powoduje, że powyższe dane nie są aż tak optymistyczne. Proszę sobie przypomnieć o przejęciu niemieckiej grupy G+M (konkretnie 76 proc. udziałów, resztę objął FIZ PFR) i backlog tej grupy jest również uwzględniony w tej kwocie w wartości 42,6 mln zł. Tym niemniej trzeba jasno podkreślić, że Grupa Pekabex wchodzi w 2021 rok z silnym i zdywersyfikowanym portfelem zamówień, który jest sporo wyższy niż rok wcześniej. Proszę również spojrzeć na raportowaną produkcję miesięczną w tys. m3.

kliknij, aby powiększyćRok 2021, a konkretnie dwa pierwsze miesiące spółka zaczęła dość ostrożnie przyrostem r/r o 6,6 proc. Być może był to efekt dość ostrej zimy w Polsce i jednak pewnego wpływu na realizację kontraktów. Oczywiście prefabrykacja jest o wiele bardziej odporna na kwestie sezonowe, ale jednak nie wszystkie projekty realizuje się w niskich ujemnych temperaturach. Marzec wygląda już jednak bardzo dobrze (+45,8 proc.) i w efekcie narastająco I kw. 2021 wypadł o 23,6 proc. lepiej niż analogiczny okres roku poprzedniego. Trzeba pamiętać, że również w raportowanej produkcji, począwszy od 2021 roku, mamy uwzględniony przejętą niemiecką grupę. Niestety nie wiemy ile ona stanowi w całości prezentowanej produkcji. Dane za kwiecień, które powinny pojawić się lada moment, miejmy nadzieję, że potwierdzą pozytywny trend. Warto również zerknąć na geograficzną strukturę sprzedaży, gdzie cały czas dominuje rynek krajowy.

kliknij, aby powiększyćW 2020 roku rynek polski stanowił 78 proc. czyli o 1,2 p.p. więcej niż rok wcześniej. Skandynawia z kolei zanotowała lekki spadek właśnie o te 1,2 p.p. Spółka uzyskała mniejszą (130 mln zł vs 140 mln zł w 2019) sprzedaż w Szwecji. Tutaj jednak mamy trzy nowe kontrakty podpisane w wrześniu oraz grudniu 2020 roku, których budżet można szacować na ponad 90 mln zł. Spółka mniejszą sprzedaż w Szwecji nadrobiła (38 mln zł w 2020 roku vs 6 mln zł rok wcześniej) rynkiem duńskim gdzie budowała szpital w Odense. Stabilnie rozwija się rynek niemiecki (usługi produkcyjne), który stanowił w ostatnich dwóch latach ok. 4,7 proc. całkowitej sprzedaży. Tutaj oczywiście mamy nadzieję, że jego udział zauważalnie wzrośnie w związku z przejęciem grupy G+M. Zdywersyfikowana działalnośćZobaczmy jak spółka przedstawia wyniki według swoich segmentów, gdzie niestety zobaczymy tylko dane związane ze sprzedażą i zyskiem operacyjnym. W chwili obecnej można powiedzieć, że spółka stabilnie stoi na czterech całkiem solidnych nogach.

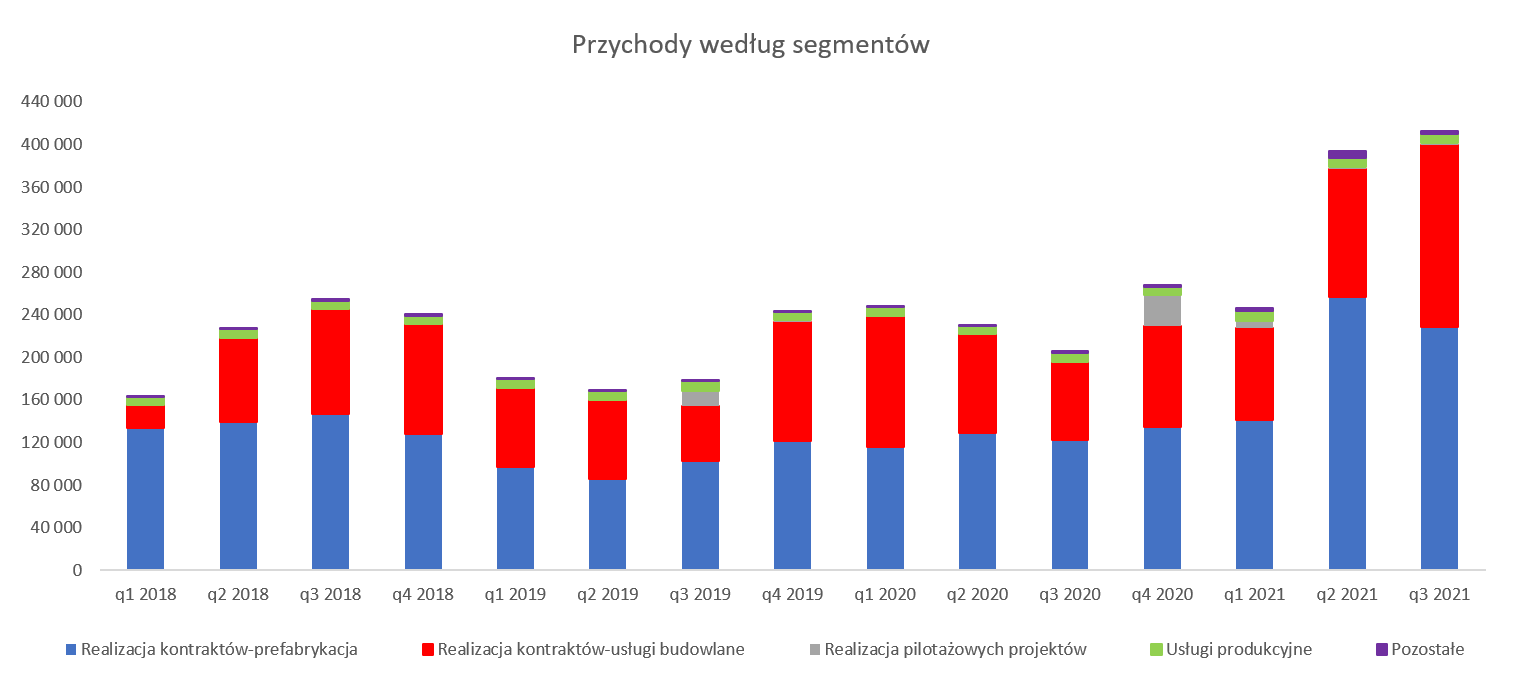

kliknij, aby powiększyćNajważniejszym w ujęciu wartościowym segmentem (Q4 2020 było to ok. 50 proc. całkowitej sprzedaży, natomiast w całym 2020 roku – 53 proc.) jest „Realizacja kontraktów – prefabrykacja”. Pekabex wykazuje tutaj przychody i koszty związane z projektowaniem, produkcją, dostawą i montażem konstrukcji prefabrykowanych w kraju i za granicą (głównie Polska i Szwecja), wynikające z kontraktów, gdzie jest dostawcą elementów prefabrykowanych (z montażem lub bez). Co ważne prezentowane są tutaj przychody w ramach kontraktów gdzie spółka dostarcza tylko prefabrykaty, ale również takie gdzie prefabrykaty dostarczane są w ramach kompleksowego kontraktu na usługę budowlaną. Drugi istotny segment to usługi budowlane (40 proc. całkowitej sprzedaży grupy w analizowanym roku), które obejmują głównie przychody z realizacji kontraktów w charakterze kompleksowego wykonawcy obiektu, przy współudziale podwykonawców zewnętrznych, z wyłączeniem części przychodów związanych z prefabrykatami jak opisano powyżej. Warto zwrócić uwagę, że taki podział segmentów (choć w sumie zrozumiały i logiczny) prowadzi jednak do tego, że jeden cały kontrakt może być częściowo wykazywany w jednym i w drugim segmencie. W ramach trzeciego istotnego segmentu „usługi produkcyjne” Grupa prezentuje przychody i koszty związane ze świadczeniem usług (wykonywanie prefabrykatów z powierzonych materiałów, przy użyciu maszyn i urządzeń udostępnianych przez Zamawiających, która jest realizowana w ich fabrykach) zarówno w kraju jak i przez niemiecki oddział. Segment ten stanowił ok. 3 proc. całkowitej sprzedaży w 2020 roku. Ostatnim istotnym segmentem jest „realizacja pilotażowych projektów” , a tak naprawdę deweloperka, czyli własne projekty mieszkalne. Spółka po sukcesie projektu Ja_Sielska w Poznaniu, w chwili obecnej zaczyna istotnie rozwijać ten biznes. Wystarczy dodać, że o ile na koniec 2019 roku miała ok. 10,5 tys. m2 powierzchni użytkowej w realizacji i projektowaniu to na koniec 2020 roku wzrosło to aż do 47 tys. m2. W chwili obecnej spółka jest w realizacji 9 projektów (po 2 w Poznaniu i w Warszawie, 4 w okolicach Gdańska oraz jeden w Częstochowie). W 2020 roku segment ten dostarczył 3 proc. całkowitej sprzedaży ale zakładam, że w kolejnym roku będzie to więcej. Zresztą widoczne już to było w czwartym kwartale gdzie sprzedaż tego segmentu stanowiła prawie 11 proc. sprzedaży skonsolidowanej.

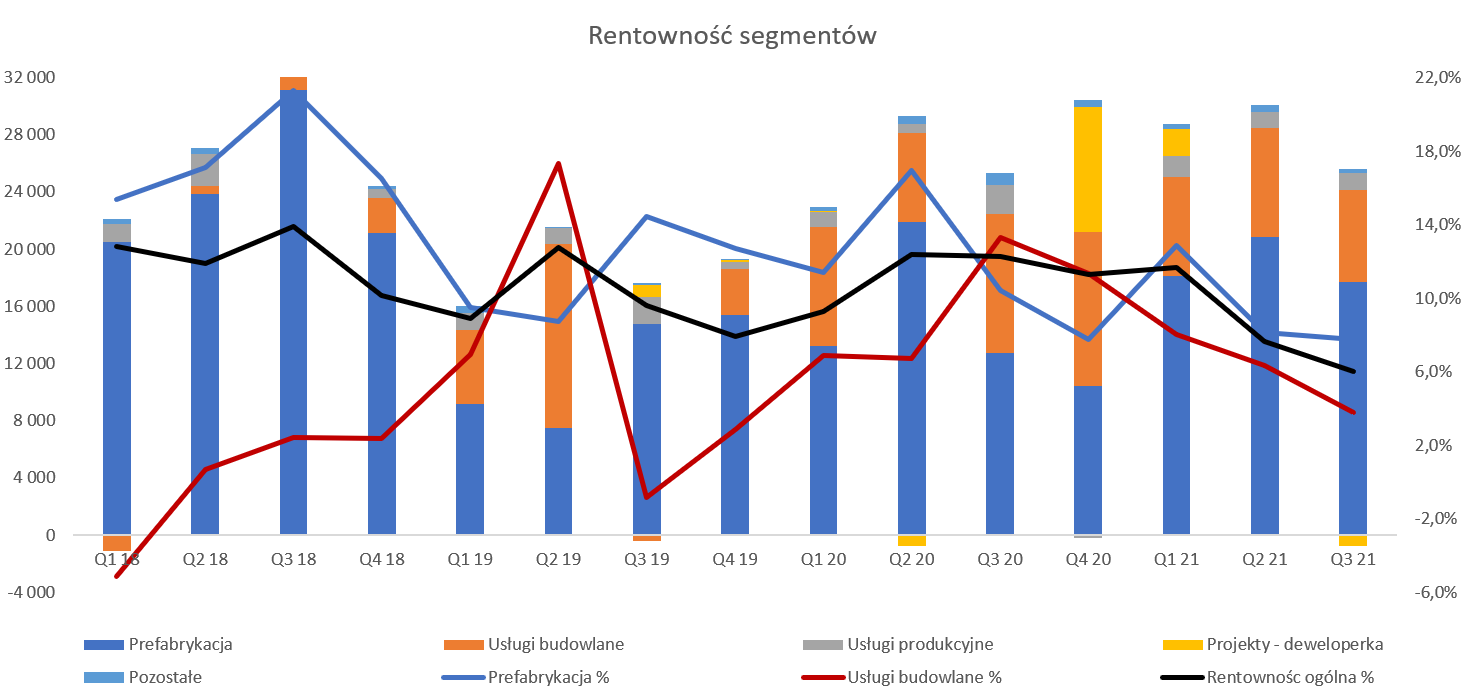

kliknij, aby powiększyćPatrząc na rentowności operacyjne w ujęciu kwartalnym w poszczególnych segmentach widać ich zmienność i szczerze mówiąc można się pogubić. Rentowność operacyjna prefabrykacji w analizowanym kwartale wyniosła tylko 7,7 proc., w porównaniu do 12,7 proc. rok wcześniej oraz 10,4 proc. w poprzednim okresie 3 miesięcznym. Widać więc istotny spadek rentowności – w zasadzie jest to najniższa procentowa marża od 2017 kiedy gromadzę te dane segmentowe. Porównując produkcję w m3 i sprzedaż segmentu prefabrykacja (proszę pamiętać o różnicy między produkcją a sprzedażą – tutaj stosujemy uproszczenie) otrzymujemy średnią cenę 1 tys. m3 na poziomie 2,25 tys. zł czyli aż o 22 proc. niższą niż rok wcześniej oraz prawie 7 proc. niższą niż w poprzednim kwartale. Takie proste zestawienie również potwierdza trend spadkowy rentowności w prefabrykacji. To oczywiście zła informacja, pytanie na ile trend ten jest trwały. Tutaj jednak musimy mieć świadomość pewnej ułomności takiej analizy. Ważna jest również struktura produkcji, ponieważ nakład pracy (ale co za tym idzie później cena sprzedaży) są zupełnie inne przy prostych prefabrykatach jak np. przy ścianach. Dodatkowo mamy przecież różne projekty, różny stopień automatyzacji (vide fabryka w Kokoszkach) więc czynników wpływających na średnią cenę sprzedaży m2 jest dość dużo. No ale skoro mamy tylko takie dane to na tym możemy tylko bazować. Wart także wspomnieć, że na wyniki nie należy patrzeć tylko w ujęciu kwartalnym. Realizacja poszczególnych projektów, również prefabrykacji, trwa dłużej, a marża jest sukcesywnie realizowana i w poszczególnych segmentach ulega wahaniom pomiędzy kwartałami. Patrząc całościowo na rentowność operacyjną w 2020 spółka osiągnęła w tym segmencie poziom 11,6 proc. czyli zbliżony do tego z roku 2019 i 2017. Jedynie rok 2018 był tutaj super strzałem na poziomie ponad 17 proc. W wypadku prefabrykacji trzeba pamiętać o rosnących cenach stali i cementu, choć z drugiej strony Budimex informował o spadku cen betonu. Warto również przypomnieć, że Pekabex z zasady ma sporo krótsze okresy realizacji swoich projektów, co powinno pozwolić mu lepiej uwzględniać w swoich ofertach i umowach zmiany ceny podstawowych surowców czy też rosnące wynagrodzenia. Pamiętać należy, że spółka informowała o tym, ze w pierwszej połowie 2020 panowała niepewność i starała się zabezpieczyć swój przyszły backlog, co również odbiło się trochę na marżach. Należy mieć nadzieję, ze to już koniec tego efektu. Z kolei patrząc na rentowność segmentu usług budowlanych trudno ukryć uśmiech radości przy rentowności operacyjnej na poziomie 11,3 proc., która była istotnie wyższa niż rok wcześniej gdy wyniosła 2,9 proc. Oczywiście baza zeszłoroczna była wybitnie niska. Przypomnę jednak, że w poprzednim kwartale rentowność wyniosła aż 13,3 proc. i już wtedy obawiałem się, ze jest ona nie do utrzymania na dłuższa metę. I znowu porównując dane roczne widzimy rentowność EBIT w 2020 roku na poziomie 9,2 proc. czyli o 2,6 p.p. wyżej niż rok wcześniej. Gdyby taką rentowność udało się utrzymać w 2021 roku byłoby bardzo dobrze. Proszę jednak pamiętać, że poziomy rentowności bliskie wartościom dwucyfrowym nie są standardem w budowlance i osobiście nie zakładałbym tak optymistycznych rentowności do prognoz na kolejne lata. W wypadku deweloperki pojawiły się akty notarialne z drugiego etapu osiedla Ja-Sielska co oczywiście pozwoliło rozpoznać sprzedaż jak i zyski. Przypomnę, że drugi etap jest prawie dwukrotnie większy od pierwszego. W poprzedniej analizie szacowałem przychody z tego etapu przynajmniej na 33 mln zł, a spółka rozpoznała 29 mln zł. Jednak trzeba pamiętać, że spółka wykazuje jeszcze część niesprzedanych lokali jako towary na kwotę 7,2 mln zł. To pozwala oczekiwać ok. 9 mln zł sprzedaży w pierwszym półroczu 2021 roku. Co do rentowności to wszystko wygląda bardzo dobrze. Przypomnę, że w pierwszym etapie wyniosła ona 6,6 proc., a obecnie jest to aż 30 proc. Co ważne spółka w rozmowach z inwestorami podkreślała, że w pierwszym etapie trochę się uczyła i popełniała pewne błędy co obniżyło jej rentowność. Teraz jest ona z kolei na poziomach wyższych niż u innych deweloperów, co oczywiście cieszy.Na koniec dwa zdania o segmencie usług produkcyjnych, który ładnie rośnie sprzedażowo. Niestety niespodzianką in minus była ujemna rentowność w czwartym kwartale, która wyniosła -187 tys. zł oraz -2,5 proc. Niestety nie znamy przyczyn. Patrząc na wynik całoroczny mamy rentowność na poziomie 10,7 proc. co jest wynikiem istotnie słabszym niż w poprzednich dwóch latach obrotowych gdzie wynosiła ona 13,8 i 17,6 proc. A przecież kurs EUR/PLN akurat powinien tutaj pomagać. Podsumowując wyniki segmentów trzeba przyznać, że były one mieszane. Patrząc na rentowność to zawiodła prefabrykacja oraz usługi produkcyjne, ale zostało to nadrobione poprzez usługi budowlane oraz deweloperkę. Patrząc na zysk operacyjny na poziomie 11,3 proc. to niewątpliwie cieszy r/r, ale jednak baza zeszłoroczna była bardzo niska. Najważniejszym pytaniem na przyszłość wydaje się być rentowność segmentu prefabrykacji. Jeśli uda się powrócić do poziomów niskich dwucyfrowych to powinno mieć to pozytywny wpływ na wyniki spółki. Spójrzmy teraz jak zaraportowane zyski przekładają się na gotówkę.

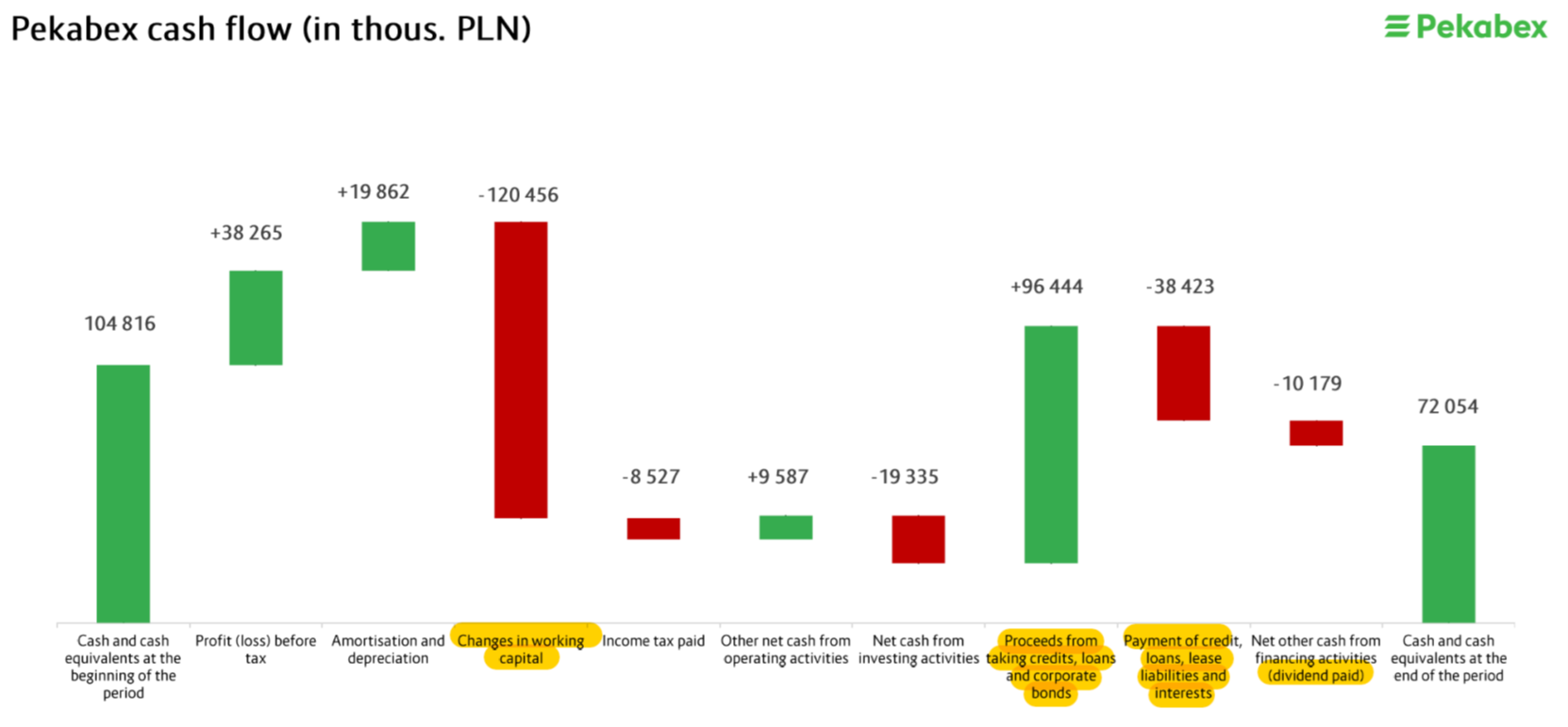

kliknij, aby powiększyćPatrząc na operacyjny cash-flow w ujęciu kwartalnym wszystko wygląda bardzo dobrze. Wyniósł on bowiem 59,2 mln zł i był wyższy r/r o ponad 20 mln zł. Z kolei jeśli spojrzymy na dane narastająco to jednak jest mniej różowo - 81,4 mln zł w 2020 roku w porównaniu do 94 mln zł rok wcześniej. A przypomnę, że zysk netto jest obecnie prawie (58 do 30 mln zł) dwukrotnie wyższy. Na szczęście patrząc na szczegóły widzimy, że jest to przede wszystkim efekt wysokiej pozytywnej zmiany w kapitale obrotowym w zeszłym roku. Wtedy zmiany w Ko dostarczyły 57 mln zł gotówki, podczas gdy obecnie było to -6 mln zł. Trzeba również podkreślić, że operacyjny cash-flow za rok 2020 jest wyższy od zysku netto, zysku brutto oraz zysku operacyjnego, a także stanowi ok. 90 proc zysku EBITDA. Te parametry powinny nas uspokoić, że nic dziwnego w tym temacie się nie dzieje. Jeśli chodzi o wydatki inwestycyjne to widać istotnie jak zmalały za sprawą zakończenia budowy nowej zautomatyzowanej fabryki w Gdańsku. Jednak w czwartym kwartale mamy wystrzał na ponad 50 mln zł. Zdecydowaną większość (42,7 mln zł) stanowi cena zapłacona przy przejęciu G+M. Analiza zadłużenia pokazuje odsetkowy dług netto na poziomie 80 mln zł, co przy EBITDA w kwocie 89 mln zł daje wskaźnik DN / EBITDA na poziomie poniżej jedności – jest to wartość bezpieczna. A przecież należy zakładać, że przejęta spółka niemiecka również co nieco dorzuci do wyników grupy już w 2021 roku. Spółka w 2020 roku wypłaciła dywidendę w kwocie 0,16 zł na 1 akcję, czyli o połowę mniejszą niż rok wcześniej. Z kolei obecnie zarząd zarekomendował 0,34 zł na 1 akcję i taka zostanie zapewne wypłacona. W stosunku do obecnej ceny akcji stopa dywidendy nie poraża (ok. 1,5 proc.) choć i ta jest wyższa niż oprocentowanie WIBOR. Osobiście muszę przyznać, że pomimo przejęcia na rynku niemieckim, raczej oczekiwałem poziomów wyższych dochodzących do 0,5 zł na akcję. Spółka wypłaci 8,4 mln zł, a wydaje się, że również wypłata dywidendy w granicach 12-13 mln zł (czyli 0.,5 zł na akcję) też nie zachwiałaby stabilnością spółki. Warto przypomnieć, że spółka informowała o docelowym poziomie przynajmniej 50 proc. skonsolidowanego zysku netto. Od takich deklaracji do rzeczywistości jednak droga daleka, ponieważ w czterech ostatnich latach wskaźnik wypłaty dywidendy oscylował wokół 12-16 procent. PodsumowanieNa dzień dzisiejszy spółka jest wyceniana przy rozsądnych wskaźnikach P/E 9,3, P/BV 1,5 oraz EV/EBITDA – 6,9. Serwisowe automaty mnożnikowe oraz dochodowe wskazują wciąż na niedowartościowanie akcji, choć spółka urosła tylko w 2021 roku już o 28 procent, a przecież wzrost w 2020 (+80 proc.) też trudno nazwać niskim. Od momentu wejścia na GPW w 2015 roku była ona handlowana w przedziale P/E 4-14, a P/BV 0,6-1,9, co oznacza, że w chwili obecnej znajduje się w stanach średnich tych przedziałów. A dodatkowo biorąc pod uwagę obecny backlog (63 proc. wyższy niż rok wcześniej) i konsolidację wyników spółki niemieckiej to możemy założyć, że wzrost sprzedaży o 30 proc. nie powinien być bardzo trudnym wyzwaniem dla spółki. A to powinno spowodować (choćby przy niższej rentowności operacyjnej w ujęciu procentowym) również wzrosty zysku netto na poziomie przynajmniej kilkunastu procent Gdyby takie podejście się spełniło to wskaźnik C/Z mógłby spaść w okolice 7,5 co niewątpliwie byłoby wartością bardzo interesującą. Możemy mieć przynajmniej dwa wytłumaczenia dość atrakcyjnej, jak się wydaje, wciąż kapitalizacji spółki. Z jednej strony może być tak, że spółka jest po prostu wciąż niedowartościowana pomimo zeszło i tegorocznych wzrostów kursu. Za taką tezą stoi solidny rosnący backlog, postawienie spółki na 4 różnych segmentach (dywersyfikacja), rosnący popyt na mieszkania z prefabrykatów czy zwiększenie swojej obecności na rynku niemieckim. To wszystko powinno zagwarantować całkiem solidny rozwój w nadchodzących kwartałach, a być może i latach. Z drugiej być może inwestorzy nie wierzą w trwałą poprawę wyników i dostrzegają ryzyko związane np. z branżą budowlaną lub samą spółką. Wśród tych podstawowych zagrożeń wymieniłbym choćby koniunkturę w branży budowlanej oraz rosnące ceny surowców np. stali. Dodatkowo inwestorzy mogą się obawiać ryzyka związanego z samą spółką np. w postaci spraw sądowych czy też kwestii odpisów na należności. Być może przejęcie na rynku niemieckim (historia spółek polskich, które przejmowały firmy w Niemczech jest delikatnie mówiąc różna) nie odbędzie się bezboleśnie i będzie to dość duże wyzwanie dla Pekabeksu. Trzeba również podkreślić, że spółka, choć należy do indeksu SWIG80, nie jest też specjalnie znana na rynku kapitałowym, nie operuje w seksownej branży. P.S. Oświadczam, że posiadam akcję Pekabex w moim portfelu w chwili obecnej oraz nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 5 maja 2021 11:39

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

|

|

PREMIUM

13

Dołączył: 2019-02-24

Wpisów: 316

Wysłane:

20 maja 2021 09:15:08

przy kursie: 27,10 zł

Kiedy "dzień dywidendy" dla Pekabex?

W Kalendarium informacji o tym nie ma.

Edytowany: 20 maja 2021 09:17

|

|

PREMIUM

44

Grupa: Bus Driver, Zespół StockWatch.pl

Dołączył: 2011-06-22

Wpisów: 689

Wysłane:

27 maja 2021 14:41:53

przy kursie: 26,00 zł

A gdzie jest informacja, że spółka wypłaci dywidendę ?

|

|

PREMIUM

13

Dołączył: 2019-02-24

Wpisów: 316

Wysłane:

27 maja 2021 15:50:29

przy kursie: 26,00 zł

Gdzieś widziałem, gdzieś mijałem. Zapisałem że 0,34 zł. Widocznie jest na etapie propozycji zarządu.

|

|

0

Dołączył: 2010-10-23

Wpisów: 10

Wysłane:

27 maja 2021 17:07:23

przy kursie: 26,00 zł

"Niezmienne pozostaje natomiast nastawienie Spółki do dzielenia się zyskiem z akcjonariuszami. Pekabex tak jak w latach poprzednich chce być nadal spółką dywidendową. W 2020 r. na dywidendę Zarząd proponuje przeznaczyć 8,4 mln zł (0,34 zł na akcję) a w 2019 r. w ramach dywidendy wypłacono 3,9 mln zł (0,16 zł na akcję)." www.biznesradar.pl/a/99295,pek...

|

|

PREMIUM

13

Dołączył: 2019-02-24

Wpisów: 316

Wysłane:

10 czerwca 2021 07:49:45

przy kursie: 25,80 zł

Czyja to propozycja 0,41 zł? Zarząd "dorzucił"?

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

11 stycznia 2022 22:30:57

przy kursie: 22,20 zł

Przychody TAK, rentowności NIE - omówienie sprawozdania finansowego Pekabex po III kw. 2021 r. Trzeci kwartał 2021 roku, to niestety drugi pod rząd okres, w którym wyniki nie mogły zadowolić akcjonariuszy, choć kilka rzeczy można odebrać pozytywnie. Zacznijmy od pierwszej jaskółki na niebie, czyli sprzedaży.

kliknij, aby powiększyćPekabex zaraportował obroty na poziomie 412,6 mln zł, co oznacza wzrost o 100 proc. r/r oraz rekord kwartalny w ujęciu wartościowym. Podobnie znakomicie wypadł poprzedni kwartał, gdzie dynamika r/r wyniosła +71 proc., a sprzedaż w tamtym momencie również była rekordowa i wyniosła 393,4 mln zł. Oczywiście nie należy zapominać o pewnej nieporównywalności danych r/r, ponieważ w tym roku jest już konsolidowana niemiecka spółka nabyta przez Pekabex w 2021. Jednak jej sama kwartalna sprzedaż (zakładam poziom ok. 30 mln zł) nie jest na tyle istotna, aby zmienić ogólny obraz. Sprzedaż rośnie, co ważne w każdym z segmentów i jest to bez wątpienia informacja pozytywna. Sporo gorzej wygląda już niestety kolejny istotny poziom zyskowności, czyli marża brutto na sprzedaży.

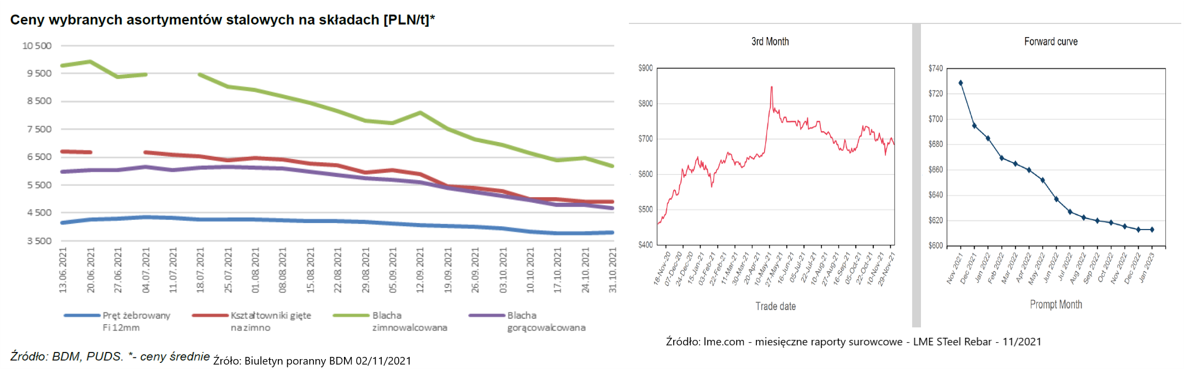

kliknij, aby powiększyćPowyżej na wykresie po lewej mamy marżę w ujęciu wartościowym, a po prawej w ujęciu procentowym. Wartościowo wygląda to jeszcze nie najgorzej, ale przecież jak miałoby wyglądać skoro sama sprzedaż się powiększyła dwukrotnie. Na poziomie marży brutto na sprzedaży widzimy wartość 45,5 mln zł (+11,2 proc. r/r), czyli w teorii całkiem przyzwoitą, choć niższą o 5,0 mln zł niż 3 lata wcześniej. Jeśli jednak spojrzymy na rentowność w ujęciu procentowym to jednak jest to dramat (może słowo zbyt ostre więc zmienię je na – „bardzo słaby wynik”), ponieważ wyniosła ona tylko 11,0 proc, co jest wynikiem gorszym o 8,8 p.p. niż rok wcześniej, a dodatkowo o 1,6 p.p. mniej niż w drugim kwartale 2021 roku. Te spadki (-44,4 proc. r/r oraz – 12,7 proc. kw./kw.) pokazują, że jednak coś złego się tutaj wydarzyło. Oczywiście kto śledzi budowlankę lub ogólnie gospodarkę szybko znajdzie trafne wytłumaczenie. Ceny surowców i materiałów budowlanych poszybowały w 2021 roku w kosmos, a szczególnie stal (pręty używanie do konstrukcji żelbetowych przy ścianach czy różnego typu prefabrykatach), choć również ceny innych materiałów, energii czy wynagrodzeń nie pomagały. Spółka podała, że dodatkowo oprócz stali również ceny na rynku izolacji są dość problematyczne: cena wełny mineralnej wzrosła o 100 proc. r/r, ceny płyt PIR +60 proc., podobnie w wypadku styropianu gdzie również odnotowano przyrosty rzędu +60 proc. r/r. Zerknijmy na ceny stali, która jak podkreśla sama spółka jest podstawowym czynnikiem kosztotwórczym wpływającym na marże.

kliknij, aby powiększyćNa wykresie po lewej dane z rynku krajowego (wg. PUDS i informacji z BDM SA na dzień 02/11/2021) widać już trend spadkowy od czerwcowych szczytów, co może nastrajać trochę bardziej optymistycznie. Patrząc na notowania 3-miesięczne z londyńskiej giełdy również widzimy, że szczyt został osiągnięty i teraz mamy spadki. Warto jednak zauważyć, że nadal ceny „steel rebar” z listopada 2021 są o ok. 40 proc. wyższe niż rok wcześniej. Czyli mamy plus w postaci stabilizacji cen w chwili obecnej, choć nadal na wyższych poziomach niż wcześniej. Sama spółka w swoim raporcie ma chyba podobne odczucia. „Ceny stali jak i komponentów budowlanych zawierających stal wzrosły skokowo ( wzrost ceny stali o 120 proc., wzrost ceny blachy o 300 proc.) na przełomie 2020 i 2021 oraz w szczególności w pierwszej połowie 2021 roku względem średniej z ostatnich lat. […]Na przełomie trzeciego i czwartego kwartału nastąpiła nieznaczna korekta cen w dół 10-15 proc. vs. ceny z 3 kwartału 2021 roku i ceny ustabilizowały się na tym poziomie.” Jeśli więc zmierzymy się z podwyżkami cen idącymi w dynamiki 3 cyfrowe to sam spadek rentowności brutto prawie o połowę nie wygląda tak tragicznie, choć oczywiście trudno być zadowolonym. Istotnie niższa pierwsza marża miała oczywiście negatywne przełożenie na dalsze poziomy wynikowe.

kliknij, aby powiększyć Przejdźmy zatem do zysku operacyjnego (istotnych różnic między zyskiem na sprzedaży a zyskiem EBIT tym razem nie ma +0,8 mln zł), który wyniósł 11,4 mln zł i był o 1/3 niższy niż rok wcześniej. Tak duży spadek to oczywiście zasługa niższej procentowo rentowności brutto na sprzedaży oraz przyrostu kosztów sprzedaży (r/r +42,2 proc. oraz +6,0 mln zł) oraz kosztów zarządu (r/r +52,8 proc. oraz + 5,1 mln zł). Trudno się dziwić przyrostom tych kosztów jeśli sprzedaż się podwoiła. W zasadzie wzrost kosztów sprzedaży i zarządu na poziomach zaraportowanych to dobra informacja, ponieważ są to dynamiki istotnie niższe od dynamiki przychodowej. Raz jeszcze podkreślę, że w chwili obecnej problem tkwi w rentowności brutto na sprzedaży gdyż na tym poziomie mamy roczny przyrost o 4,6 mln zł, podczas gdy suma kosztów sprzedaży i zarządu zwiększyła się o ponad 11 mln zł. Jest to oczywiście problem, ale jednocześnie możemy doszukiwać się tutaj pewnych pozytywów na przyszłość. Jeśli założymy, że spółka po kilku kwartałach wróci do rentowności operacyjnej prezentowanej na poziomie 7-8 proc. zamiast obecnych 4,1 (narastająco po 3 kwartałach 2021) to przy 1,5 mld zł sprzedaży otrzymujemy potencjalnie roczny zysk operacyjny w przedziale 105-120 mln zł, przy obecnie raportowanym poziomi 60 mln zł. Zysk netto wyniósł 8,3 mln zł w porównaniu do 13,8 mln zł rok wcześnie, co daje ujemną dynamikę na poziomie prawie 40 procent. Jednocześnie bieżący zysk netto jest porównywalny (różnica +0,1 mln zł) do wartości osiągniętych w Q3 2019. Tylko, że wtedy sprzedaż wynosiła 179 mln zł, a obecnie przypomnę jest to wartość powyżej 412 mln zł. Wyższa ujemna dynamika spadku zysku netto w porównaniu do EBIT-u to przede wszystkim efekt delty salda na działalności finansowej -1,0 mln zł r/r. Przejdźmy teraz do backlogu – portfela zamówień spółki.

kliknij, aby powiększyćNa koniec 2020 roku portfel zamówień wynosił 931 mln zł, a obecnie jest to 1,138 mln zł. Co ważne, aż 456 mln zł portfela jest do zrealizowania w 2021 roku. Jeśli ten backlog się faktycznie potwierdzi to mogłoby oznaczać rekordowy kwartał w kontekście przychodów, co byłoby niewątpliwie pozytywnym wyczynem. Dodatkowo w chwili obecnej widać, że spółka ma zapewnione ok. 534 mln zł sprzedaży w 2021 roku co stanowi 56 proc. sprzedaży 2020 roku, choć już tylko 40 proc. z ostatnich 12 miesięcy. Ogólnie tak duży backlog jednak cieszy, ponieważ można zakładać, że spółka ma po pierwsze zapewnioną prace na kolejne kwartały. Po drugie jeśli uda się ograniczyć negatywny wpływ drożejących surowców to i marże od tak dużego backlogu mogą być interesujące. Dodatkowo proszę zwrócić uwagę, że 147 mln zł to zamówienia na rok 2023. W tym wypadku można założyć, że większość z nich została pozyskana w trzecim kwartale. To zaś oznacza, że ofertowanie już powinno uwzględniać podwyżki cen surowców i kontrakty te nie powinny być na stracie. Żeby nie było tak zerojedynkowo to na koniec pierwszego kwartału 2021 spółka wykazała już 154 mln zł do realizacji w 2022 i 276 mln zł 3 miesiące później. A te kontrakty mogą wciąż być problemem wpływającym na rentowności w 2022 roku. Warto mieć to na uwadze, ponieważ wydaje się, że jednak pierwsza część 2022 roku może nadal mierzyć się z problemem rentowności, choć nie zakładam, że aż w takiej skali jak to się dzieje obecnie. Na plus jednak wspomnę, że spółka zaraportowała już w czwartym kwartale podpisanie kilku całkiem znaczących kontraktów, co powinno wspierać dobrą sprzedaż i dobre marże w 2022 roku. Jak widać w sprawie backlogu mamy zarówno coś dla optymistów jak i dla pesymistów. Spójrzmy na raportowaną produkcję miesięczną w tys. m3.

kliknij, aby powiększyćRok 2021 od marca do listopada to były bardzo dobre wyniki (217 tys. m3 + 38,0 proc. r/r), choć sam grudzień może zaniepokoić. Spółka zaraportowała 17,5 tys. m3 co było wynikiem porównywalnym r/r. A tak naprawdę gorszym, ponieważ obecnie mamy konsolidowane wyniki spółki niemieckiej przejętej na początku 2021 roku, gdzie spółka produkuje zapewne pomiędzy 2,0-2,5 tys. m3 miesięcznie. Osobiście ciekaw jestem wyników stycznia, które albo potwierdzą albo zanegują trendy z grudnia. Inną sprawą jest jednak to, że po pierwsze produkcja to nie sprzedaż, w szczególności gdy spółka produkuje również pod własne projekty deweloperskie. A tam, jak wiadomo, sprzedaż następuje dopiero po przeniesieniu aktu notarialnego, czyli zazwyczaj sporo później niż moment wyprodukowania prefabrykatów. Dodatkowo m3 prefabrykacji może znacznie się różnić, jeśli chodzi o wartość sprzedaży w zależności od typu prefabrykacji. Prefabrykaty pod deweloperkę (np. trójwarstwowe ściany) są jednak sporo więcej warte niż prostsze elementy prefabrykacyjne jak np. słupy czy fundamenty. Stąd też sama informacja na temat produkcji miesięcznej może być myląca. Być może ciekawszą informacją byłoby miesięczne podawanie (zamiast lub lepiej oprócz) informacji o portfelu zamówień.

kliknij, aby powiększyćW 2020 roku rynek polski stanowił 78 proc., a w chwili obecnej po 9 miesiącach 2021 roku jest 68 proc., co oznacza zauważalny spadek. Tak naprawdę nie możemy jednak mówić o spadku rynku krajowego, który rośnie wartościowo. Po prostu inne rynki rosną jeszcze szybciej. Po pierwsze Niemcy, które obecnie stanowią już 15,8 proc. (166 mln zł po 9 miesiącach 2021 w porównaniu do 29 mln zł w analogicznym okresie roku poprzedniego), co oczywiście jest w dużej części związane z zrealizowanym przejęciem. Dodatkowo zarząd wciąż podkreśla sporo większe apetyty sprzedażowe w zakresie rynku niemieckiego. Również Skandynawia zanotowała wzrost i po 9 miesiącach dynamika wyniosła 32 proc., a sprzedaż osiągnięta to 170 mln zł, co daje 41 mln zł więcej niż rok wcześniej. Zdywersyfikowana działalnośćZobaczmy jak spółka przedstawia wyniki według swoich segmentów, gdzie niestety zobaczymy tylko dane związane ze sprzedażą i zyskiem operacyjnym. W chwili obecnej można powiedzieć, że spółka stabilnie stoi na czterech całkiem solidnych nogach, choć przychody mogą trochę temu przeczyć na pierwszy rzut oka.

kliknij, aby powiększyćNajważniejszym w ujęciu wartościowym segmentem (ok. 58 proc. całości) jest „Realizacja kontraktów – prefabrykacja”. Pekabex wykazuje tutaj przychody i koszty związane z projektowaniem, produkcją, dostawą i montażem konstrukcji prefabrykowanych w kraju i za granicą, wynikające z kontraktów, gdzie jest dostawcą elementów prefabrykowanych (z montażem lub bez). Co ważne prezentowane są tutaj przychody w ramach kontraktów gdzie spółka dostarcza tylko prefabrykaty, ale również takie gdzie prefabrykaty dostarczane są w ramach kompleksowego kontraktu na usługę budowlaną. Drugi istotny segment to usługi budowlane (36 proc. całkowitej sprzedaży grupy w analizowanym roku), który obejmuje głównie przychody z realizacji kontraktów w charakterze kompleksowego wykonawcy obiektu, przy współudziale podwykonawców zewnętrznych, z wyłączeniem części przychodów związanych z prefabrykatami jak opisano powyżej. Warto zwrócić uwagę, że taki podział segmentów (choć w sumie zrozumiały i logiczny) prowadzi jednak do tego, że jeden cały kontrakt może być częściowo wykazywany w jednym i w drugim segmencie. W ramach trzeciego istotnego segmentu „usługi produkcyjne” Grupa prezentuje przychody i koszty związane ze świadczeniem usług (wykonywanie prefabrykatów z powierzonych materiałów, przy użyciu maszyn i urządzeń udostępnianych przez Zamawiających, która jest realizowana w ich fabrykach) zarówno w kraju jak i przez niemiecki oddział. Segment ten stanowił ok. 2,6 proc. całkowitej sprzedaży za ostatnie 12 miesięcy. Ostatnim istotnym segmentem jest „realizacja pilotażowych projektów”, a tak naprawdę deweloperka, czyli własne projekty mieszkalne. Spółka po sukcesie projektu Ja_Sielska w Poznaniu, w chwili obecnej zaczyna istotnie rozwijać ten biznes. Obecnie w sprzedaży jest 7 projektów - 519 lokali, z czego 38 pro. jest już zarezerwowanych lub sprzedanych. W 2020 i obecnie roku segment ten dostarczył 3 proc. całkowitej sprzedaży ale zakładam, że w kolejnym roku będzie to więcej. W tym wypadku proszę pamiętać, że sprzedaż jest rozpoznawana w momencie podpisywania aktów notarialnych z przekazaniem własności, czyli będą występować peaki sprzedażowe.

kliknij, aby powiększyćPatrząc na rentowności operacyjne w ujęciu kwartalnym w poszczególnych segmentach widać ich zmienność i szczerze mówiąc można się pogubić. Rentowność operacyjna prefabrykacji w analizowanym kwartale wyniosła tylko 7,7 proc., w porównaniu do 10,4 proc. rok wcześniej oraz 8,1 proc. w poprzednim okresie 3 miesięcznym. Widać więc istotny spadek rentowności r/r, a również obniżenie tej rentowności w porównaniu z poprzednim, słabym przecież kwartałem. Nie ma co ukrywać, rentowność na poziomie 7,7 proc, jest bardzo niska, w zasadzie jest to najniższa procentowa marża od 2017 kiedy gromadzę te dane segmentowe, poza Q4 2020 kiedy była na identycznym poziomie. Oczywiście patrząc na ujęcie wartościowe wygląda to lepiej ze względu na wyższą sprzedaż. Niestety w tym wypadku jeszcze czwarty kwartał 2021 jak i pierwsze półrocze 2022 wcale nie musi być dużym odbiciem marżowym. Ze względu na część backlogu ciągnącą się z zamówień pozyskanych w pierwszej połowie zeszłego roku, jak i nadal oczekiwane podwyżki cen surowców. Zarząd pisze o spodziewanych jedno lub niskich dwucyfrowych podwyżkach części komponentów (kruszywa czy cement) w 2022 roku. Patrząc na rentowność segmentu usług budowalnych w zasadzie można powtórzyć problemy poprzedniego segmentu – marża, marża, marża. Rentowność segmentu spadła do 3,8 proc. z 6,4 proc. w zeszłym kwartale oraz 13,3 proc. rok wcześniej. Oczywiście baza zeszłoroczna była wybitnie wysoka, ale jednak należałoby tutaj oczekiwać rentowności na poziomie przynajmniej 5 proc. plus. Trudno jednak liczyć w budowlance na rentowności na stałe osiągające wartości dwucyfrowe. Spójrzmy teraz jak zaraportowane zyski przekładają się na gotówkę narastająco za 9 miesięcy.

kliknij, aby powiększyćPatrząc na operacyjny cash-flow w ujęciu kwartalnym mamy wypływ prawie 60 mln zł. Jest to przede wszystkim efektem ujemnej zmiany w kapitale obrotowym na poziomi -120 mln zł, która została w większej części skompensowana zyskiem netto (30 mln zł) oraz amortyzacją (20 mln zł). Jak widać zagadnienie tkwi w kapitale pracującym i składa się przede wszystkim z rosnących zapasów (+58 mln zł), należności handlowych (+144 mln zł), aktywów z tytułu umów o usługę budowlaną (+56 mln zł) skorygowanych o rosnące zobowiązania handlowe (wzrost o 119 mln zł). Biorąc pod uwagę dwukrotne zwiększenie r/r sprzedaży wzrost kapitału pracującego nie może i nie powinien dziwić, choć oczywiście ma swoje konsekwencje w konieczności pozyskania finansowania. I faktycznie spółka zwiększyła netto zadłużenie bankowo-pożyczkowe w ciągu 9 miesięcy o 58 mln zł. Jeśli wzrost zadłużenia połączymy z sygnalizowaną wcześniej niższą zyskownością to oczywiście otrzymamy wzrost wskaźnika DN/EBITDA.

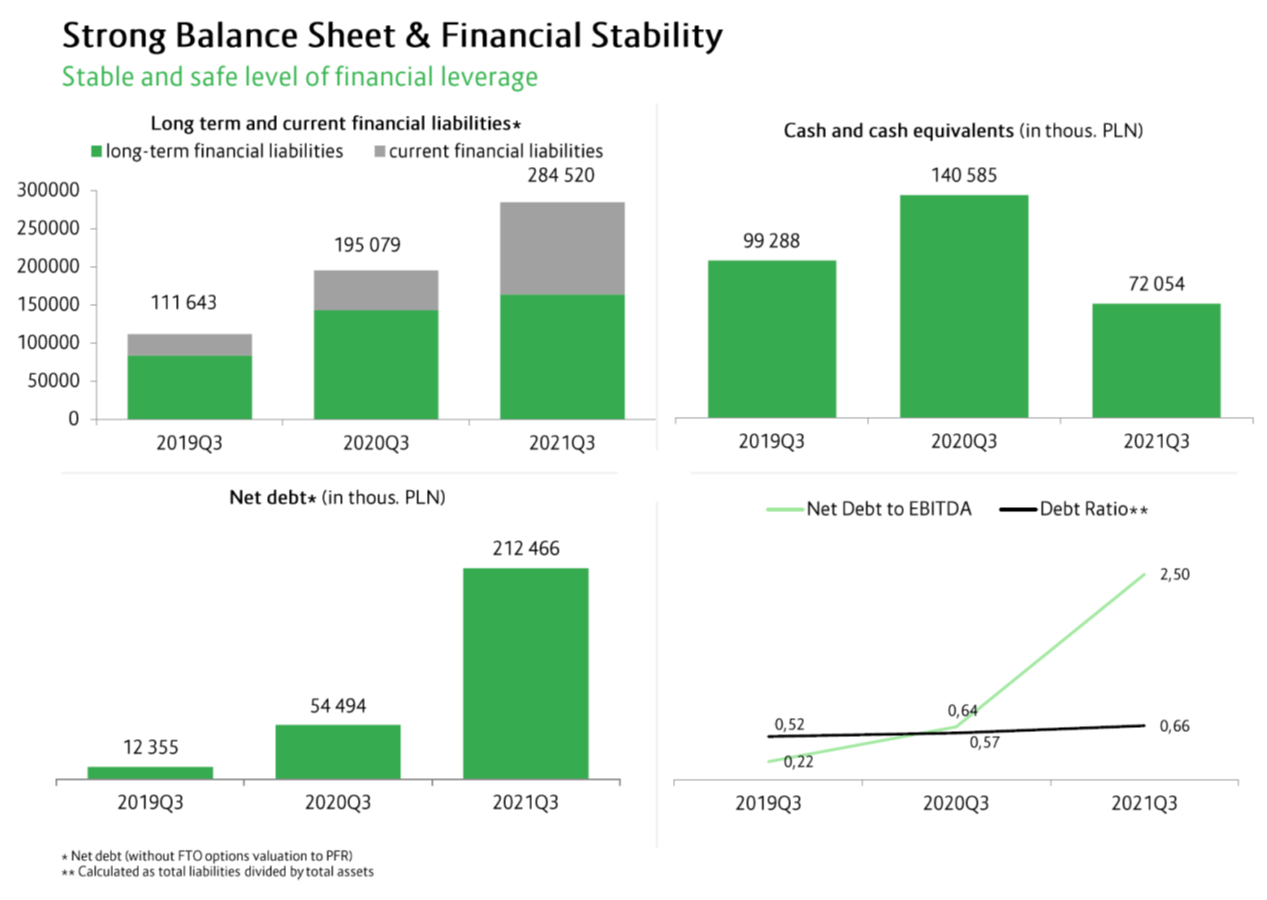

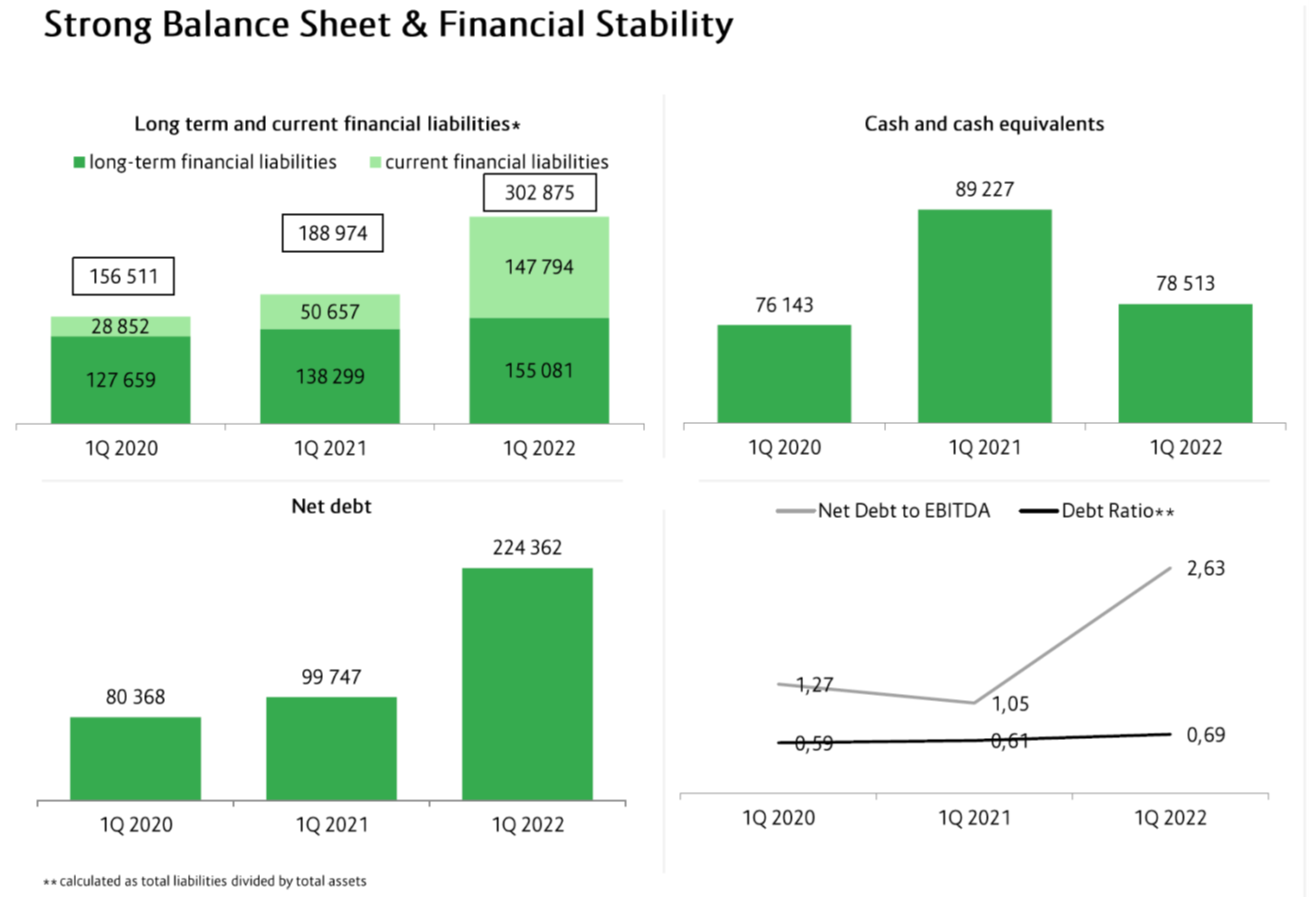

kliknij, aby powiększyćAnaliza zadłużenia pokazuje odsetkowy dług netto na poziomie 212 mln zł, co przy EBITDA w kwocie 85 mln zł daje wskaźnik DN / EBITDA na poziomie 2,5, a podczas ostatniej analizy była to wartość poniżej jedności. Poziom 2,5 nadal jest w pełni akceptowalny, aczkolwiek skala przyrostu jednak zastanawia. Pojawiły się zarzuty części inwestorów co do sensowności wypłaty dywidendy w 2021 w związku z takim wynikami. Jednak stanę po stronie spółki zwracając uwagę, ze wartość dywidendy (10,2 mln zł) stanowi poniżej 5 proc. zadłużenia finansowego netto, a sama dywidenda stanowiła zaledwie 15 proc. zysku netto. Nie w wypłacie dywidendy więc problem. Tak naprawdę mamy tutaj 3 powody. Spółka zakupiła niemiecką spółkę G&M co spowodowało zaciągnięcie długu. Po drugie rosnąca sprzedaż wymaga zaangażowania kapitału pracującego. I dodatkowo spółka rozwija projekty deweloperskie co jednak również jest kapitałochłonne – konieczność nabycia gruntów. Tym niemniej, biorąc pod uwagę dynamikę wzrostu zadłużenia, jest to parametr do szczególnej obserwacji w kolejnych kwartałach PodsumowanieNa dzień dzisiejszy spółka jest wyceniana przy rozsądnych wskaźnikach P/E 12, P/BV 1,5 oraz EV/EBITDA – 8,9, choć są to wartości wyższe niż podczas poprzedniego omówienia. Serwisowe automaty mnożnikowe oraz dochodowe wskazują wciąż na niedowartościowanie akcji, choć również na wycenę optymalna bądź nawet przewartościowaną. Problemy z surowcami przekładające się na marże są znane i na pewno nie są błahe. Co prawda spółka podkreśla, ze jest bardzo elastyczna i szybko potrafi reagować na zmiany cen (relatywnie krótkie kontrakty), ale obecne wyniki pokazały, że również dla niej jest to wyzwanie. Oczywiście aby być fair, trzeba przypomnieć, że jednak skala podwyżek cen wielu komponentów w 2021 była jednak bezprecedensowa. Jeśli jednak przyjmiemy za prawdę informacje o uwzględnieniu rosnących cen surowców w kolejnych ofertach i wygrywanych przetargach to można być umiarkowanym optymistą. Zapewne wyniki Q4 2021 i Q1 2022 nie będą rewelacyjne pod względem rentowności procentowej czy również wielkości zysku. Z drugiej strony wartość przychodów pokazuje już dość dużą istotność spółki, co przy powrocie w 2022/23 do rentowności procentowej z poprzedniego 2020 roku mogłoby skutkować EBIT-em na poziomie 120 mln zł czy EBITDA 150 mln zł. Takie wartości mogłyby się przełożyć na roczny zysk netto na poziomie powyżej 80 mln zł co powinno spowodować spadek wskaźnika C/Z do poziomu 7, a EV/EBITDA w okolice 5,0. A takie wartości w/w wskaźników byłyby już atrakcyjne. Pamiętać jednak należy po pierwsze, że takie wyniki raczej nie muszą być osiągnięte już w 2022 roku, a po drugie wcale nie muszą się wydarzyć. Wystarczy, że znowu będą problemy z dostępnością części surowców i ceny wyskoczą w górę. Już sama rentowność brutto na sprzedaży (ujęcie procentowe) za Q4 2020 powinno nam podpowiedzieć, czy mamy już do czynienie z dołkiem, czy też jednak nadal spółka będzie zmagać się z presją cen surowców. A to może być istotny driver dla wyceny spółki i kierunku zmiany ceny akcji. P.S. Oświadczam, że posiadam akcję Pekabex w moim portfelu w chwili obecnej oraz nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 12 stycznia 2022 13:54

|

|

5

Dołączył: 2010-12-20

Wpisów: 268

Wysłane:

24 czerwca 2022 06:54:15

przy kursie: 13,20 zł

Wczoraj ustalono dywidendę na poziomie 0,20 zł. Jej wielkość nie powinna zaskakiwać za względu na inwestycje i systematyczny rozwój.

Ceny stali spadają więc może powróci rentowność. Sprzedaż za 1kw 2022 na wyśmienitym poziomie a Pekabex pokazał, że potrafi dużo zarabiać.

Kurs w okolicach bardzo.mocnego wsparcia poziom 12,8 zl

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

13 lipca 2022 13:43:28

przy kursie: 12,30 zł

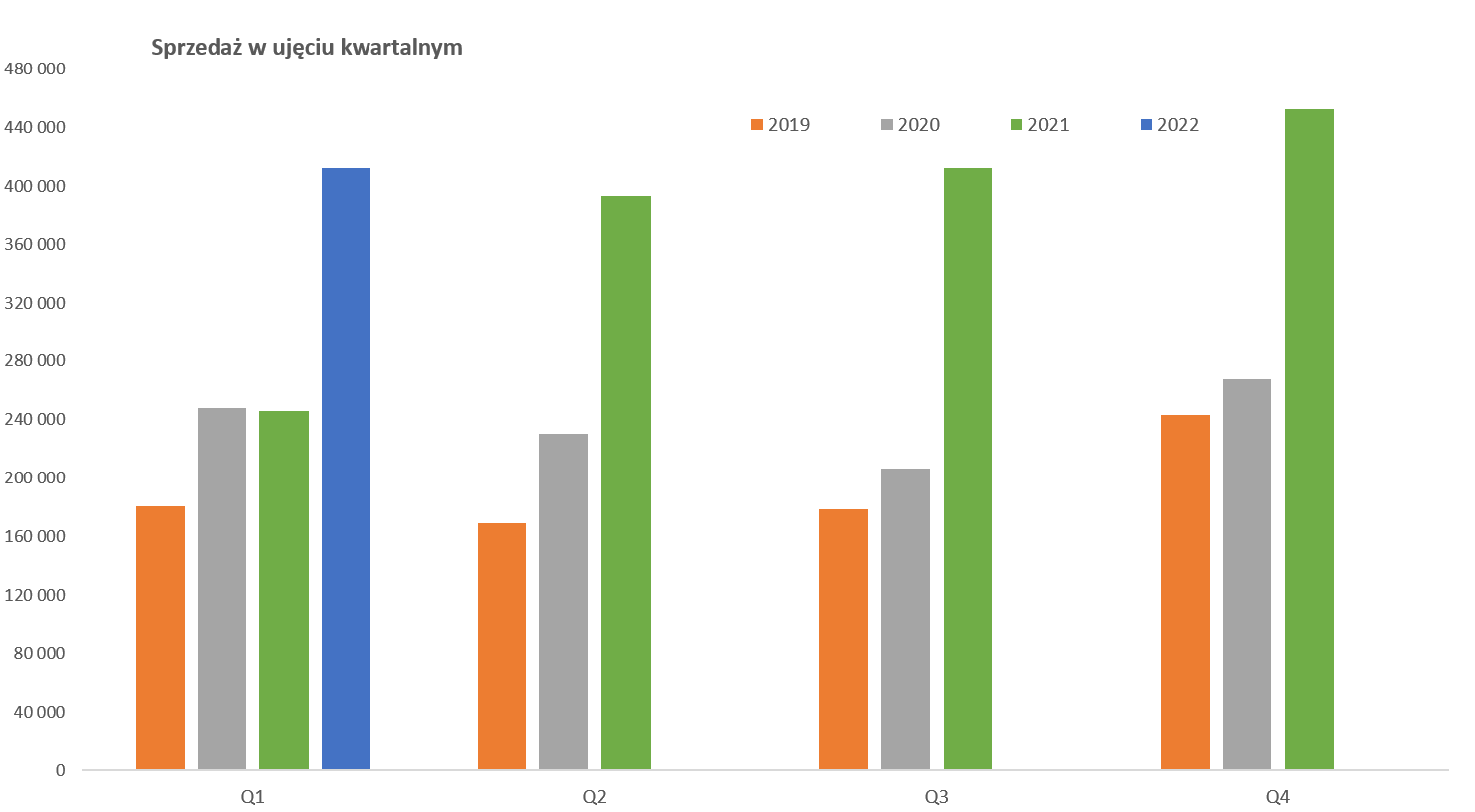

Wyzwań całe morze, sprzedaż imponuje, co dalej z cashem - omówienie sprawozdania finansowego Pekabex po I kw. 2022 r. Pierwszy kwartał 2022 roku, to niestety kolejny okres, w którym wyniki nie mogły zadowolić akcjonariuszy, choć kilka rzeczy można odebrać pozytywnie. Zacznijmy od pierwszej jaskółki na niebie, czyli sprzedaży.

kliknij, aby powiększyćPekabex zaraportował obroty na poziomie 412,4 mln zł, co oznacza wzrost o ponad 2/3 r/r. Podobnie znakomicie wypadł poprzedni kwartał, gdzie sprzedaż wyniosła 452 mln zł dynamika r/r wyniosła +69 proc. O ile w Q4 2021 nie było jeszcze pełnej porównywalności (M&A niemieckiej firmy dokonało się na końcu 2020 roku), o tyle analizowany kwartał jest w pełni porównywalny w tym zakresie. Sprzedaż rośnie, co ważne także w dwóch najważniejszych segmentach i to bez wątpienia informacja pozytywna. Sporo gorzej wygląda już niestety kolejny istotny poziom zyskowności, czyli marży brutto na sprzedaży.

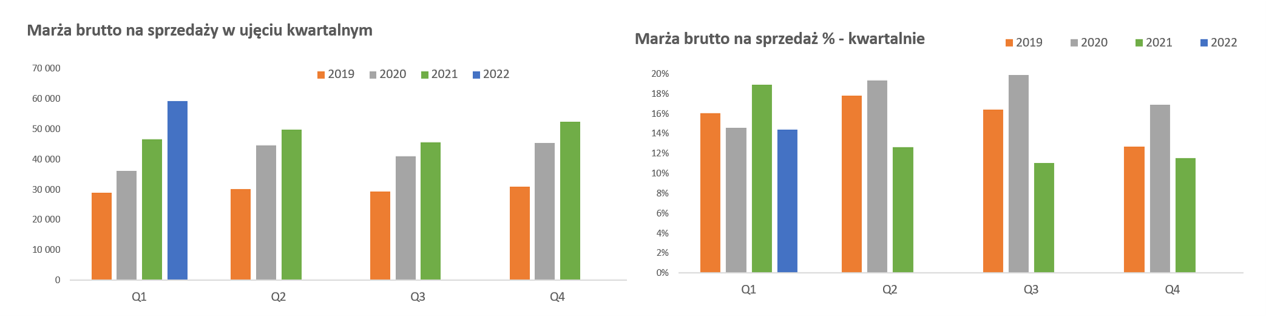

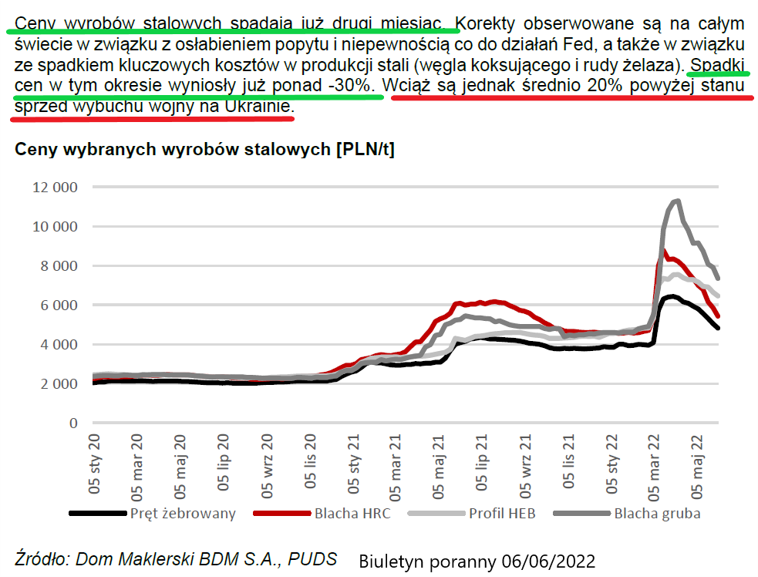

kliknij, aby powiększyćPowyżej na wykresie po lewej mamy marżę w ujęciu wartościowym, a po prawej w ujęciu procentowym. Wartościowo wygląda to jeszcze nie najgorzej, ale przecież jak miałoby wyglądać skoro sama sprzedaż się powiększyła o 67 proc. Na poziomie marży brutto na sprzedaży widzimy wartość 59,3 mln zł, co daje nam dynamikę +27,4 proc. r/r), czyli tak naprawdę o 40 p.p. niższą od dynamiki sprzedaży. Od razu mamy więc wniosek, że spółka zdecydowania obniżyła rentowność już na pierwszym poziomie i jest to niestety prawda. Rentowność wyniosła 14,4 proc., czyli o 4,5 pp. mniej niż rok wcześniej, Wygląda to dość słabo, choć trzeba pamiętać o dwóch rzeczach. Po pierwsze Q1 2021 był jednym z lepszych kwartałów pod tym względem, więc baza była całkiem wysoka. Po drugie rentowność brutto na sprzedaży w kolejnych kwartałach (baza) będzie dwucyfrowa, ale w przedziale 11-13 proc., więc mniej niż osiągnięta w analizowanym okresie. Oczywiście kto śledzi budowlankę lub ogólnie gospodarkę szybko znajdzie trafne wytłumaczenie relatywnie słabej rentowności na pierwszym poziomie. Ceny surowców i materiałów budowlanych poszybowały w 2021 roku w kosmos, a gdy zaczęły się stabilizować, to odleciały (niektóre z nich) jeszcze wyżej. Oczywiście presja wynagrodzeń, kosztów energii czy problemy z łańcuchem dostaw również nie pomagały. W 2021 roku grupa Pekabex zużyła 46 310 tys. kg stali. Gdy przyjmiemy do wiadomości (dane podane przez spółkę w raporcie rocznym), że cena stali za kg na początku 2021 roku kształtowała się na poziomie ok. 2,5 zł, a w marcu 2022 (napad Rosji na Ukrainę) przekroczyła 6 to widzimy, ze wpływ jest dość znaczny. Nawet jeśli założymy, że średnia cena w 2021 roku wynosiła 3,5 zł, a w 2022 będzie to 4,5-5,0 zł to przy niezmienionym zużyciu stali dodatkowe koszty wyniosą w granicach 35-55 mln zł. Proszę popatrzeć wykres odzwierciedlający ceny wyrobów stalowych w okresie styczeń 2020-maj 2022. Przy okazji warto mieć świadomość, że ceny z 2020 roku (choć na wykresie nie wyglądają na wysokie) jednak były o blisko 40 proc. wyższe od średniej kilkuletniej.

kliknij, aby powiększyćNa wykresie po lewej dane z rynku krajowego (wg. PUDS i informacji z BDM SA na dzień 06/06/2022) widać już trend spadkowy od marcowych szczytów, co może nastrajać trochę bardziej optymistycznie. Pewnym problemem jest to, ze gdybyśmy cofnęli się do poprzedniej analizy (Q3 2021 z listopada zeszłego roku) i podobnego wykresu to komentarz był bardzo zbliżony, tylko odnosił się do peaku cenowego z czerwca 2021 roku. Pokazuję powyższy wykres i przypominam wcześniejszą analizę, aby uświadomić Państwu, że łatwo jest napisać, że szczyt już był i teraz będzie spadać. A czy tak naprawdę się stanie? No cóż pożyjemy, zobaczymy. Z wykresu możemy wyczytać po pierwsze powody dość słabych wyników w ostatnich 4 kwartałach. Proszę zauważyć, że stal przebywała wtedy na poziomach o ponad 100 lub nawet więcej procent wyższych niż w 2020 roku. W chwili obecnej ceny spadły o ponad 30 proc. od ATH, ale nadal są to poziomy wyższe o przynajmniej kilkanaście procent od tych z końcówki zeszłego i samego początku bieżącego roku. A przecież one już były wtedy dość wysokie. Dodatkowo proszę pamiętać, o tym, że spółka kupuje stal również na zapas, więc tak jak od razu podwyżki jej nie dotykają, tak również nie można liczyć, że spadki cen stali od razu istotnie wpłyną na rentowności. Próbując spojrzeć na całą sytuację optymistycznie można próbować argumentować, że przy tak wysokich cenach stali to produkty Pekabexu będą zyskiwać w zakresie konkurencyjności cenowej, w porównaniu do konstrukcji stalowych, które czasami są alternatywą dla prefabrykatów. Koszt stali na koszt metra sześciennego elementu prefabrykowanego jest jednak znacząco niższy niż w wypadku konstrukcjach stalowych. Tylko trzeba mieć świadomość, że jest to raczej kwestia dłuższej perspektywy. Zauważalnie niższa w ujęciu procentowym pierwsza marża miała oczywiście negatywne przełożenie na dalsze poziomy wynikowe.

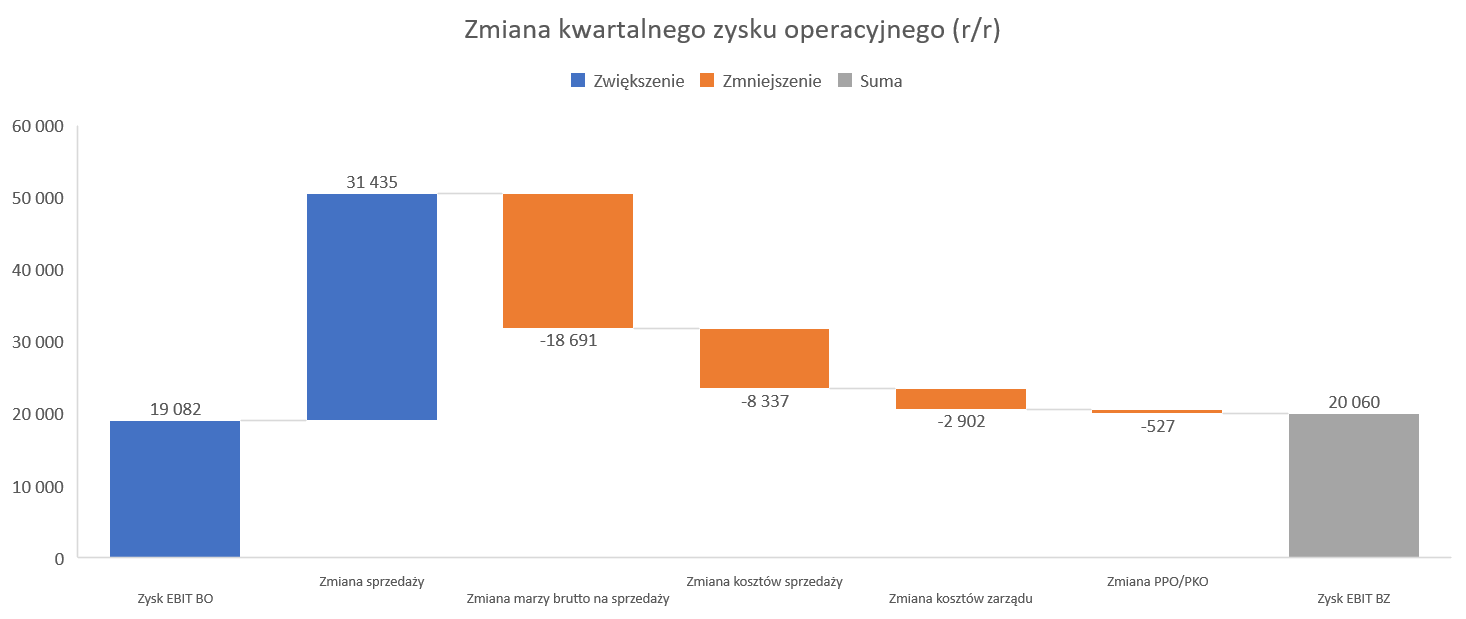

kliknij, aby powiększyćPrzejdźmy zatem do zysku operacyjnego, który wyniósł 20,0 mln zł i był o 5,0 proc. wyższy niż rok wcześniej. Mamy tutaj wzrost kosztów sprzedaży (r/r +50,0 proc. oraz +8,3 mln zł) oraz kosztów zarządu (r/r +25,4 proc. oraz + 2,9 mln zł). Trudno się dziwić przyrostom tych kosztów jeśli sprzedaż rośnie o 2/3. W zasadzie wzrost kosztów sprzedaży i zarządu na poziomach zaraportowanych to dobra informacja, ponieważ są to dynamiki niższe od dynamiki przychodowej. Raz jeszcze podkreślę, że w chwili obecnej problem tkwi w rentowności brutto ma sprzedaży gdyż na tym poziomie mamy roczny przyrost o 12,7 mln zł, podczas gdy suma kosztów sprzedaży i zarządu zwiększyła się o 11,2 mln zł. W efekcie zysk operacyjny urósł o skromny 1,0 mln zł. Można tutaj kręcić nosem, ale przypomnę, że np. w trzech poprzednich kwartałach mieliśmy r/r spadki zysku operacyjnego w przedziale od 2 do 7 mln zł. W obecnym kwartale rentowność operacyjna wynosi 4,9 proc., a skumulowana z ostatnich 4 kwartałów tylko 3,5 proc. Gdyby przyjąć, że spółka wróci (tylko kiedy?) do rentowności operacyjnej na poziomie 5-6 proc. (w 2018 i 2020 było nawet powyżej 7 proc.) to przy 1,7 mld zł sprzedaży otrzymujemy potencjalnie roczny zysk operacyjny w przedziale 85-105 mln zł, przy obecnie raportowanym poziomie niecałych 60 mln zł. W zasadzie taka gimnastyka finansowa miałaby nawet sens, ale mamy niekorzystne otoczenie makro. Co prawda możemy założyć, że spółka wcześniej czy później przełoży ceny podstawowych materiałów w cenę sprzedaży, ale spadek popytu (recesja) jednak jest poważnym wyzwaniem. Jeśli popyt inwestycyjny mocno osłabnie, to pomimo obecnego wysokiego backlogu mogą wystąpić turbulencje. I myślę tutaj zarówno o zmniejszeniu kontraktacji, wstrzymaniu pewnych projektów jak i problemów z płatnościami ze strony kontrahentów Oczywiście zarząd jest świadom tych ryzyk i nawet o nich informuje w swoim sprawozdaniu O ile na poziomie zysku operacyjnego udało się poprawić nieznacznie wynik r/r o tyle już zysk netto był niższy. Mianowicie wyniósł on 12,6 mln zł w porównaniu do 14,1 mln zł rok wcześnie, co daje ujemną dynamikę na poziomie niecałych 11 proc. Główna przyczyna to koszty finansowe, które obecnie wyniosły 3,5 mln zł, czyli o 1,5 mln zł więcej niż rok wcześniej. Nie mamy noty objaśniającej szczegóły, ale widać, że spółka zapłaciła 2,65 mln zł odsetek w analizowanym kwartale w porównaniu do 1,38 mln zł rok wcześniej. Drugim powodem pogorszenia zysku netto jest wyższa efektywna stopa podatkowa, która wyniosła obecnie 24,1 proc., co daje wzrost o 5,6 p.p. Proszę spojrzeć jak wygląda portfel zamówień spółki.

kliknij, aby powiększyćBacklog na dzień bilansowy to prawie 1,35 mld zł, co kwartalnie oznacza przyrost o 140 mln zł, a r/r wartość wyższa o 434 mln zł. Ogólnie tak duży backlog cieszy, ponieważ można zakładać, że spółka ma zapewnioną prace na kolejne kwartały. Przypomnę tutaj zasadę, że spółka zawiera dość dużo kontraktów relatywnie krótkich (poniżej roku) a to pozwala uwzględniać w kosztorysach trendy panujące w danej chwili w zakresie cen materiałów. Jednakże nie można oczekiwać cudów w takich momentach jak obecnie, gdzie ceny niektórych materiałów poszybowały w kosmos. W zasadzie jedyną odpowiedzią w takim momencie byłoby wprowadzenie indeksacji cen w w umowach z kontrahentami w stosunku do zmiany poziomu cen głównych materiałów w kontraktach zawieranych przez spółkę. Zarząd zaznaczył zresztą w swoim sprawozdaniu za pierwszy kwartał, że tę metodologię stosuje. To oczywiście plus i dobra informacja choć nie ogłaszałbym już fanfar i wieszczył, że problem zniknął. Po pierwsze informacja o indeksacji pojawia się w połowie 2021, więc jeszcze będą kontrakty, które są realizowane a takich zapisów nie zawierają. Po drugie nie wszyscy kontrahenci się na takie zapewne godzą. Po trzecie jest to miecz obosieczny, który nie pozwoli korzystać z spadających cen materiałów, które wcześniej czy później przecież nastąpią. Podsumowując backlog mamy tutaj zarówno coś dla optymistów jak i dla pesymistów. Spójrzmy na raportowaną produkcję miesięczną w tys. m3.

kliknij, aby powiększyćW pierwszym kwartale produkcja wyniosła 68,4 tys., m3, co było wynikiem lepszy o ponad 20 proc. r/r. niestety drugi kwartał już nie wygląda tak dobrze, a zaraportowane ilości mówią o tym, że będzie płasko r/r. I tutaj powstaje pytanie, czy jest to już efekt recesji, którą wszyscy wieszczą, czy też struktury produkcji. Zapewne raport za Q2 oraz zmiany w backlogu dadzą nam na to pytanie jakąś odpowiedź. Obecne zachowanie kursu jednak jednoznacznie wskazuje na to, że rynek obstawia pierwszy scenariusz. Zdywersyfikowana działalnośćPatrząc na segmenty można zaryzykować stwierdzenie, że spółka oparła swój model biznesowy na czterech nogach, choć przychody mogą trochę temu przeczyć na pierwszy rzut oka.

kliknij, aby powiększyćNajważniejszym w ujęciu wartościowym segmentem (obecnie 65,5 proc. całości) jest „Realizacja kontraktów – prefabrykacja”. Pekabex wykazuje tutaj przychody i koszty związane z projektowaniem, produkcją, dostawą i montażem konstrukcji prefabrykowanych w kraju i za granicą, wynikające z kontraktów, gdzie jest dostawcą elementów prefabrykowanych (z montażem lub bez). Co ważne prezentowane są tutaj przychody w ramach kontraktów gdzie spółka dostarcza tylko prefabrykaty, ale również takie gdzie prefabrykaty dostarczane są w ramach kompleksowego kontraktu na usługę budowlaną. Sprzedaż tego segmentu w Q1 2022 wyniosła 270 mln zł i była wyższa r/r o 91,4 proc. Grupa Pekabex, wg raportu Spectis jest największym producentem na rynku ciężkiej prefabrykacji betonowej w Polsce z udziałem 18,3 proc. dla 50 analizowanych firm. Drugi istotny segment to usługi budowlane (31,4 proc.), który obejmuje głównie przychody z realizacji kontraktów w charakterze kompleksowego wykonawcy obiektu, przy współudziale podwykonawców zewnętrznych, z wyłączeniem części przychodów związanych z prefabrykatami jak opisano powyżej. Warto zwrócić uwagę, że taki podział segmentów (choć w sumie zrozumiały i logiczny) prowadzi jednak do tego, że jeden cały kontrakt może być częściowo wykazywany w jednym i w drugim segmencie. W tym wypadku sprzedaż r/r również istotnie wzrosła (o połowę) i wyniosła niecałe 130 mln zł. W ramach trzeciego istotnego segmentu „usługi produkcyjne” Grupa prezentuje przychody i koszty związane ze świadczeniem usług (wykonywanie prefabrykatów z powierzonych materiałów, przy użyciu maszyn i urządzeń udostępnianych przez Zamawiających, która jest realizowana w ich fabrykach) zarówno w kraju jak i przez niemiecki oddział. Segment ten stanowił ok. 2,1 proc. całkowitej sprzedaży w ostatnim kwartale. Tutaj niestety mamy spadek r/r o prawie 5,0 proc., co szczególnie niepokoi przy rosnącym kursie EUR/PLN. No ale ogólnie segment ten nie jest specjalnie istotny. Realizacja pilotażowych projektów (deweloperka, czyli własne projekty mieszkalne) to segment, który zyskuje na znaczeniu w związku z zakupem dość dużej ilości gruntów i rozpoczęciem kilku inwestycji w Poznaniu, Warszawie, Trójmieście czy Częstochowie. Spółka po sukcesie pierwszych etapów projektu Ja_Sielska w Poznaniu, w chwili obecnej zaczyna istotnie rozwijać ten biznes. Obecnie w sprzedaży jest 6 projektów - 574 lokali, z czego 22 proc. jest zarezerwowanych lub sprzedanych. W 2021 roku segment ten dostarczył 1,4 proc. całkowitej sprzedaży ale zakładam, że w kolejnym latach udział będzie rósł. W tym wypadku proszę pamiętać, że sprzedaż jest rozpoznawana w momencie podpisywania aktów notarialnych z przekazaniem własności, czyli będą występować peaki sprzedażowe.

kliknij, aby powiększyćPatrząc na rentowności operacyjne w ujęciu kwartalnym w poszczególnych segmentach widać ich zmienność i szczerze mówiąc można się pogubić. Ogólnie widać wyraźnie, ze prym cały czas wiedzie prefabrykacja, która w analizowanym kwartale dostarczyła 28,4 mln zł zysku (+57 proc. r/r) przy 10,5 proc. rentowności operacyjnej. To co prawda -2,3 p.p. mniej niż rok wcześniej, ale również 3,0 p.p. więcej niż w poprzednim kwartale Patrząc na rentowność segmentu usług budowlanych widzimy dość poważne problemy w ostatnim półroczy. Czwarty kwartał 2021 roku to nawet strata, a w obecnym 3 miesięcznym okresie zysk zaledwie na poziomie 1,7 mln zł, co jest wynikiem gorszym r/r o ponad 75 proc. W analizowanym kwartale rezerwa na straty na kontraktach urosła o 1,8 mln zł co w części może tłumaczyć słaby wynik operacyjny w Q1 2022. Takiego wytłumaczenia nie można przyjąć dla czwartego kwartału zeszłego roku (brak istotnej zmiany na tej pozycji kw./kw.) i wydaje się, że po prostu segment ten zmaga się z niską rentownością. Patrząc na noty dotyczące usług budowlanych widać, że rentowność sumaryczna wciąż spada i zapewne jest to podstawowa przyczyna osiągania słabych wyników w tym segmencie. Proszę pamiętać, ze co do zasady to segment generalnego wykonawstwa będzie się charakteryzował niższymi marżami niż prefabrykacja, choćby ze względu na udział podwykonawców zewnętrznych, którym trzeba oddać przecież również część marży, a dodatkowo w ostatnich latach była dość słaba dostępność takich firm, co oczywiście przekładało się na ceny. Spójrzmy teraz jak zaraportowane zyski przekładają się na gotówkę w pierwszym kwartale.

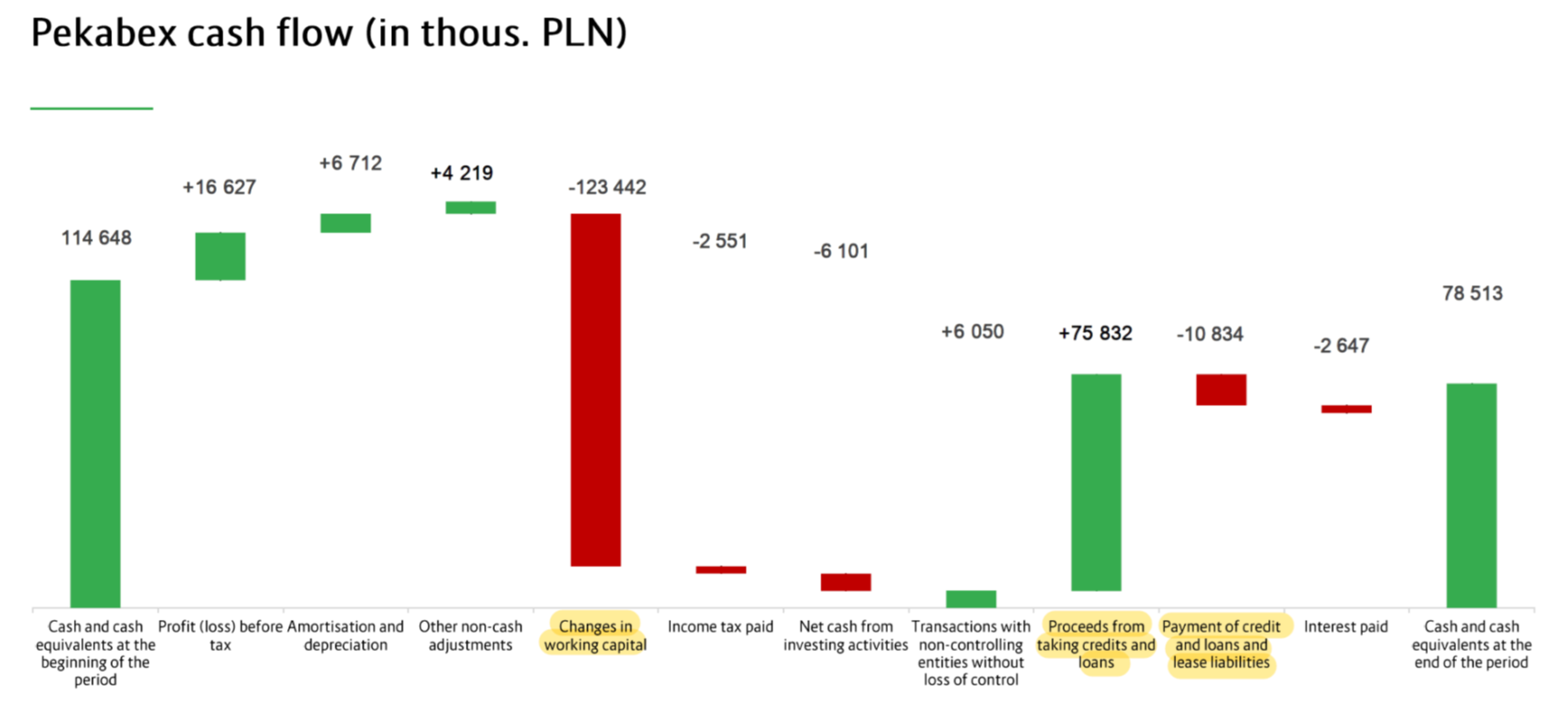

kliknij, aby powiększyćPatrząc na operacyjny cash-flow w ujęciu kwartalnym wygląda to dość słabo, ponieważ operacyjny cash flow w Q1 był na sporym minusie -98 mln zł w porównaniu do -1 mln zł rok wcześniej. Powyższy wykres jasno wskazuje przyczynę. To zmiany w kapitale obrotowym. Należności skonsumowały 90 mln zł, a zmiana stanu z tytułu umów budowlanych kolejne 52 mln, zł, więc nawet zwiększenie zobowiązań o 27 mln zł nie poprawiło wiele. Spółka wskazuje, że jest to sezonowe standardowe pogorszenie przepływów i faktycznie historia potwierdza takie stwierdzenia. Niezależnie od tego należy obserwować jak sytuacja będzie wyglądać w kolejnych kwartałach, szczególnie w zakresie należności. Sumując należności z tytułu dostaw i usług, pozostałe należności oraz aktywa z tytułu umów o usługę budowlaną otrzymujemy aktywa o wartości 633 mln zł w porównaniu do 276 mln zł rok wcześniej, co daje wzrost o 130 proc. A sprzedaż w tym okresie wzrosła o 67,5 proc. W wypadku spółek stosujących rachunkowości umów budowlanych trudno bezkrytycznie polegać na wskaźniku rotacji należności w dniach. Tym niemniej wzrost tego wskaźnika r/r o 36 dni do poziomu 138 dni jednak jest zastanawiający i lampa pomarańczowa powinna się tutaj zapalić. W szczególności, że nadchodząca recesja w cale nie musi pomóc w szybszym ściąganiu należności. Spółka podaje, że zaostrzyła procedury przyznawania limitów kredytowych, ale ryzyko jednak jest zauważalne. W efekcie tak dużej luki na przepływach operacyjnych trzeba było zaciągnąć nowe kredyty, co netto wyniosło 67 mln zł. Przy niewielkich zmianach w zyskowności to efekt matematycznie nie jest trudny do odgadnięcia - wzrost wskaźnika DN/EBITDA.