Niech się zyskowne mury pną do góry - omówienie sprawozdania finansowego GK Pekabex po 3 kw. 2018 r. Ostatnia analiza wyników finansowych Pekabex była przeprowadzona ponad 3 lata temu. Czas zatem na odświeżenie informacji o spółce i przeanalizowanie jej wyników. Dla przypomnienia dodam, że spółka jest wiodącym wytwórcą prefabrykowanych konstrukcji w Polsce, które wytwarza w 4 krajowych fabrykach. Prefabrykacja to wytwarzanie dużych elementów budowlanych sposobem przemysłowym w halach fabrycznych, poza miejscem budowy. Elementy te są następnie transportowane na plac budowy, gdzie są odpowiednio montowane w większą całość. Taki sposób produkcji i montażu w naturalnym sposób może przekładać się na konkurencyjne ceny oraz krótszy montaż niż przy tradycyjnym sposobie budowy. Produkty prefabrykowane sprzedawane przez Pekabex używane są m. in. w budowie hal produkcyjnych, magazynów, obiektów handlowych, mostów, tuneli czy również obiektów mieszkaniowych.

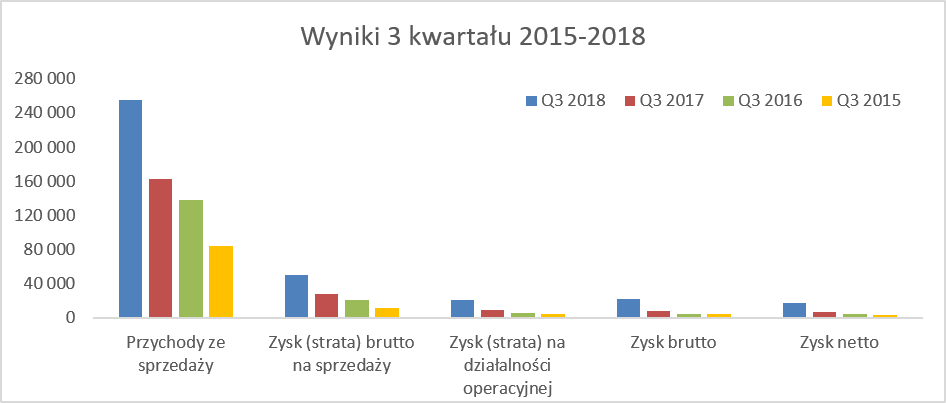

Pierwszy rzut oka na poniższy wykres pokazuje na pozytywne tendencje w zasadzie na każdej pozycji rachunku zysków i strat. Wartościowy wzrost sprzedaży i marży brutto na sprzedaży został poparty również wartościową poprawą wyników na kolejnych poziomach zyskowności.

kliknij, aby powiększyć

kliknij, aby powiększyćPierwszym pozytywnym objawem jest bardzo wysoki wzrost sprzedaży o prawie 57 proc. r/r, potwierdzony dynamiką marży brutto na sprzedaży która wyniosła 80 proc. r/r. W efekcie zwiększenia wolumenu sprzedażowego (pozytywny wpływ to +15,9 mln zł) oraz procentowej marży (dodatni efekt +6,6 mln zł) spółka zaraportowała 22,5 mln zł wyższą marżę brutto na sprzedaży niż rok wcześniej. Przy tak istotnie rosnącej sprzedaży musiały również się zwiększyć koszty sprzedaży oraz koszty zarządu, które razem wzrosły o 7,1 mln zł. Ich dynamika była jednak niższa niż dynamika przychodów, co przełożyło się na wzrost na poziomie zysku operacyjnego o 124,8 proc. do wartości 21,0 mln zł. Stało się tak pomimo ujemnego wyniku na pozostałej działalności operacyjnej w kwocie 4,7 mln zł, czyli aż o 3,65 mln więcej niż w analogicznym kwartale roku poprzedniego. Było to związane z odpisami na należności, do których jeszcze wrócimy w trakcie analizy. Z kolei działalność finansowa przyniosła dodatnie saldo 1,6 mln zł, podczas gdy rok wcześniej było to -0.6 mln zł. Z kolei ta pozycja wynika z ruchów w na transakcjach zabezpieczających (eksport do Niemiec i Skandynawii).

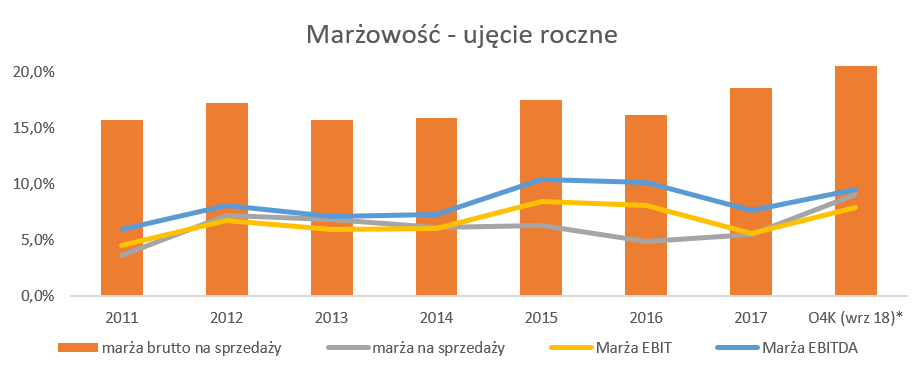

Wysoka marża brutto na sprzedaży przekłada się na rekordowe zyski. Skupmy się w takim razie na trendzie marży i zobaczmy z czego wynikają bardzo dobre wyniki spółki.

kliknij, aby powiększyćW ostatnich 4 kwartałach marża brutto na sprzedaży oscyluje między 20-21 proc., czyli jak na spółkę są to wartości dość wysokie w porównaniu do tych osiąganych wcześniej. Spółka podkreśla, że taka marża została uzyskana przede wszystkim dzięki dwóm efektom. Po pierwsze nastąpił wzrost cen sprzedaży w segmencie prefabrykacji, który został dodatkowo wzmocniony optymalizacją procesów i kosztów w związku z zwiększonymi wolumenami i podniesieniem wydajności. To wszystko spowodowało, że pomimo presji cenowej wynikającej z kosztów materiałów (stal, cement czy kruszywa) czy kwestii rosnących wynagrodzeń spółce udało się wypracować istotnie wyższą marżę brutto na sprzedaży (+2,6 p.p.) niż rok wcześniej.

Marża na sprzedaży, czyli zysk uwzględniający już wpływ ponoszonych kosztów sprzedaży i zarządu, rośnie jeszcze szybciej, aż o 3,7 p.p. Tutaj z kolei pomogła zapewne zmiana struktury sprzedaży. Spółka w 2018 roku sprzedaje mniej do Skandynawii niż rok wcześniej. To z kolei ma przełożenie na koszty transportu, który w wypadku sprzedaży do Szwecji są istotnie wyższe niż na rynku krajowym. Podobnie sytuacja wygląda w ujęciu rocznym, gdzie również widzimy wyższa procentową marże brutto oraz rosnącą zyskowność na kolejnych poziomach.

kliknij, aby powiększyćW ciągu ostatnich 12 miesięcy spółka wypracowała marżę brutto na sprzedaży na poziomie 20,6 proc., przy rentowności EBTDA na poziomie 9,6 proc. Z kolei w poprzednich 7 latach marża handlowa oscylowała w przedziale 15,7-18,6 proc., co miało przełożenie na EBITDA na poziomach 6,0-7,6 proc. Wyższe marże w latach 2015-2016 częściowo są zniekształcone przez rozpoznanie zysku na okazjonalnym przejęciu dwóch podmiotów odpowiednio w kwotach 6,5 oraz 13,5 mln zł. Gdybyśmy wyłączyli te nadzwyczajne zyski to marże EBITDA w tych latach zamiast poziomu ponad 10 proc. osiągnęłyby wartości odpowiednio 8,5 oraz 7,6 proc., w porównaniu do 7,6% w roku 2017 oraz 9,6 proc. za ostatnie 12 miesięcy. Jak widać ostatnie 4 kwartały są rekordowe zarówno jeśli chodzi o marżę handlową jak i zyski operacyjne. Należy podkreślić dynamiczny rozwój, który przełożył się na 825 mln sprzedaży za ostatnie 12 miesięcy, czyli o 32,4 proc, niż w roku 2017 oraz aż o 63,2 proc. niż w roku 2016.

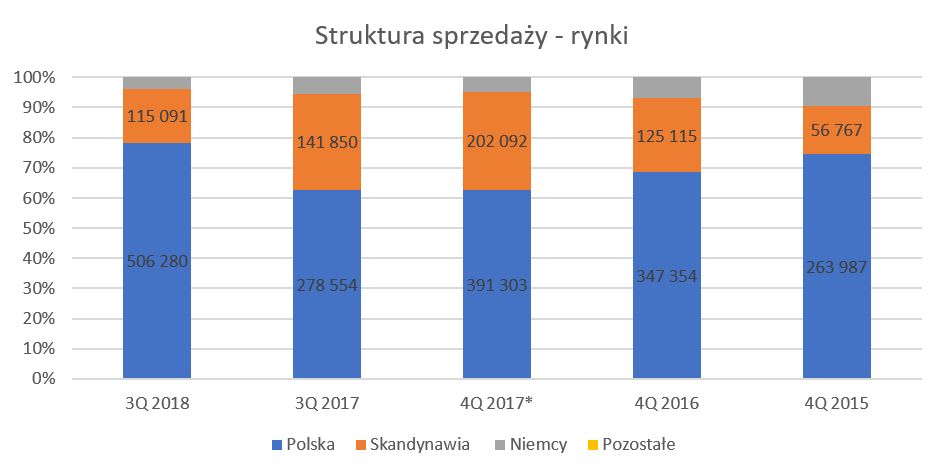

Pekabex jest spółką produkcyjna, gdzie jasno widać zasadę działania dźwigni operacyjnej - wpływ istotnie rosnących wolumenów bardzo ładnie potrafi się przełożyć na wzrost zyskowności. Wysokie wzrosty na rynku krajowym oraz spadki w SkandynawiiSpójrzmy na strukturę sprzedaży, gdzie cały czas dominuje rynek krajowy.

kliknij, aby powiększyćWyniki roku 2017 były napędzane dynamicznie rosnącą sprzedażą w Skandynawii, która w porównaniu do roku 2015 wzrosła aż 3,5 krotnie. Jednak już sam rok 2018 to niezaprzeczalny sukces i rozwój na rynku polskim. Spółka zwiększyła sprzedaż na tym rynku o 81,7 proc. porównując do analogicznego okresu 9 miesięcy roku poprzedniego. Biorąc pod uwagę wcześniejszy komentarz o znacznie niższych kosztach sprzedaży na rynku krajowym niż skandynawskim wydaje się, że jest to kierunek jak najbardziej pożądany. Oczywiście dywersyfikacja geograficzna jest jak najbardziej słuszna i spółka ma to zapisane w swojej strategii. Dodatkowo należy pamiętać, że choć koszty sprzedaży są w Szwecji istotnie wyższe i stanowią nawet 30-40 proc. wartości umowy to jest to oczywiście wliczone w cenę takiego kontraktu.

Innymi słowy, spółka zapewne osiąga wyższe marę brutto na sprzedaży na rynku skandynawskim niż krajowym, ale ponosi też tam wyższe koszty sprzedaży.W wypadku rynku szwedzkiego należy również wspomnieć, że wartość 4 największych kontraktów na tym rynku realizowanych przez Pekabex wynosiła ponad 170 mln zł. Oznacza to, że rozproszenie sprzedaży realizowanej przez Pekabex na rynku szwedzkim nie jest zbyt duże. Nie wyciągałbym jednak prostego wniosku o uzależnieniu od tych kontraktów/odbiorców, ponieważ ich wartości to około 20 proc. obecnej całkowitej sprzedaży spółki. Należy jednak mieć świadomość, że przychody z rynku skandynawskiego mogą podlegać pewnym fluktuacjom w związku z datą podpisania i realizacji kontraktów. Spółka jest obecna na rynku skandynawskim od 7 lat i współpracowała z największymi podmiotami na tamtejszym rynku budowalnym.

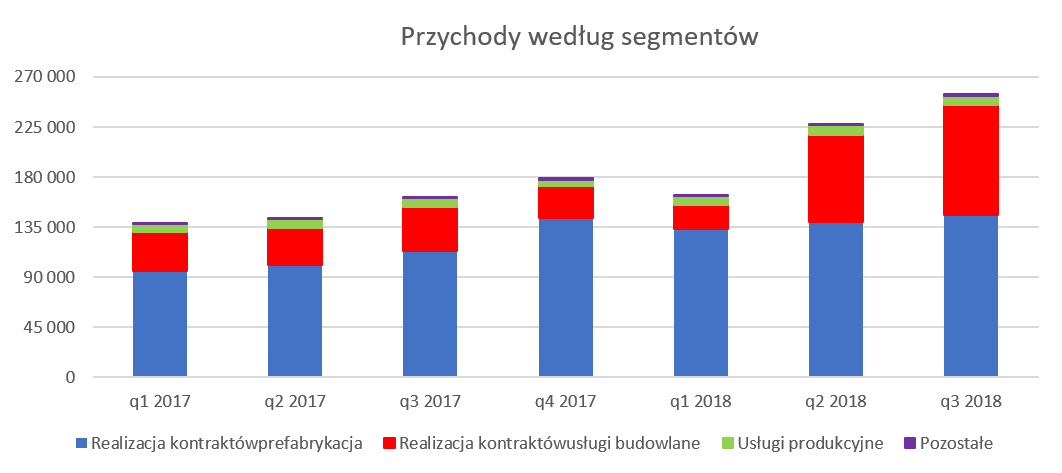

Prefabrykaty dają zyskiZobaczmy jak spółka przedstawia wyniki według swoich segmentów. Niestety raport nie jest zbyt obfity w pozycje rachunku zysków i strat i znamy tylko dane na temat sprzedaży oraz zysku operacyjnego dla każdego z segmentów.

kliknij, aby powiększyćJak widać na powyższym wykresie sprzedaż przede wszystkim to dzieło dwóch segmentów realizacji kontraktów – prefabrykacji oraz realizacji kontraktów jako usługi budowalne. Obydwa te segmenty stanowią około 95 proc. sprzedaży grupy. Najważniejszym segmentem jest prefabrykacja. Przychody obejmują przede wszystkim przychody ze sprzedaży związane z projektowaniem, produkcją, dostawą i montażem konstrukcji prefabrykowanych przede wszystkim w kraju i w Skandynawii. Co ważne prezentowane są tutaj przychody w ramach kontraktów gdzie spółka dostarcza tylko prefabrykaty, ale również te gdzie prefabrykaty dostarczane są w ramach kompleksowego kontraktu na usługę budowlaną.

Drugi istotny segment to usługi budowlane, który obejmują głównie przychody z realizacji kontraktów

w charakterze kompleksowego wykonawcy obiektu, przy współudziale podwykonawców zewnętrznych, z wyłączeniem części przychodów związanych z prefabrykatami jak opisano powyżej. Spółka podkreśla, że w zdecydowanej większości realizuje kontrakty budowlane o okresie poniżej 1 roku co ogranicza ryzyko ponoszenia strat na kontraktach w związku z nieoczekiwanym wzrostem kosztów surowców, siły roboczej lub innych zdarzeń. Przy opisie segmentu usług budowlanych trzeba podkreślić, że rozgraniczenie między usługami budowlanymi a prefabrykacją może być dla przeciętnego czytelnika sprawozdań dość problematyczne. Jeden duży kontrakt realizowany przez spółkę może być częściowo wykazywany w segmencie realizacja kontraktów-prefabrykacja (w części dotyczącej prefabrykatów) oraz częściowo w realizacji kontraktów – usługi budowlane (w części związanej z resztą usług budowlanych). W takim wypadku oczywiście nasuwa się pytanie o rozliczanie marż pomiędzy dwoma segmentami. W szczególności, że jak wykażę poniżej rentowność tych dwóch segmentów jest istotnie różna. Oczywiście biorąc pod uwagę sumę tych dwóch segmentów nie ma to znaczenia.

Dość ciekawym jest trzeci segment pod nazwą usługi produkcyjne. Obejmuje on przychody związane ze świadczeniem usług produkcyjnych przez oddział w Niemczech. Usługi te związane są z wykonywaniem prefabrykatów z powierzonych materiałów i maszyn, których właścicielem jest zlecający. Pekabex w ramach tej usługi w zasadzie dostarcza przede wszystkim wysoko wykwalifikowanych pracowników jak i know-how niezbędne do wykonania takiego zamówienia.

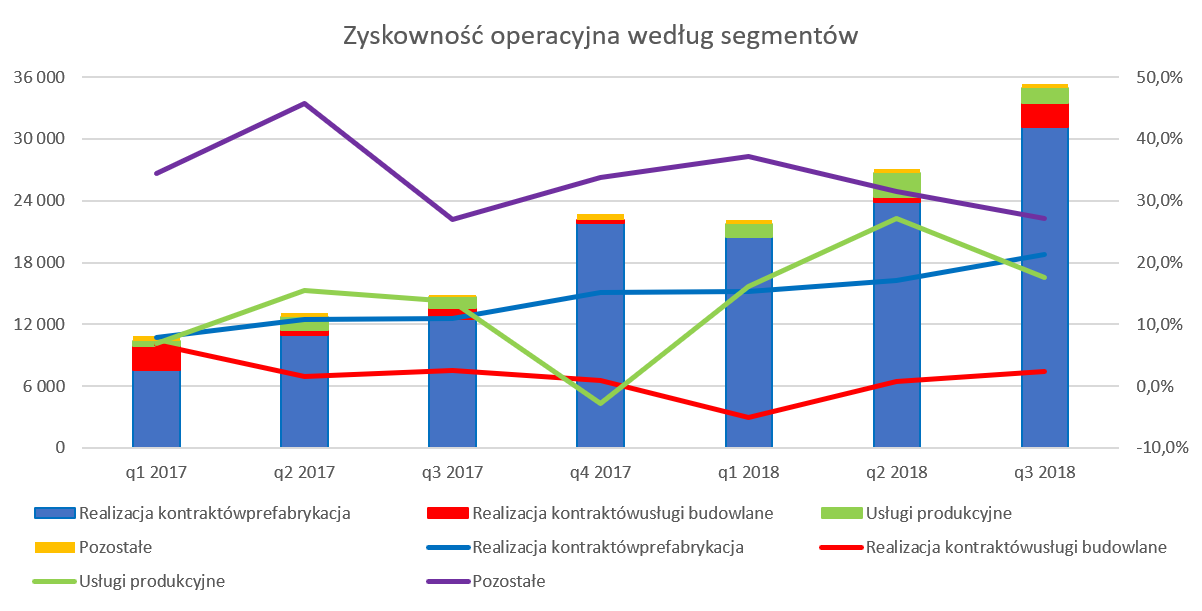

Skoro wiemy jak wyglądają segmenty i ich przychody to zejdźmy do poziomu rentowności. I tutaj możemy zobaczyć pierwszą niespodziankę.

kliknij, aby powiększyćNiespecjalnie dziwi w miarę stale rosnąca zyskowność operacyjna w segmencie prefabrykatów, biorąc pod uwagę rosnącą sprzedaż i prawdopodobny efekt skali. Natomiast może zastanawiać dość niska rentowność obszaru usług budowlanych. Oczywiście pamiętać należy o spadającej rentowności spółek budowlanych na rynku polskim i nie należy oczekiwać tutaj cudów. Tym niemniej pomimo dość wysokiej i szybko rosnącej sprzedaży segment ten osiąga rentowności operacyjne na poziomie 1-2% co oczywiście nie jest wartością zadawalającą. Zarząd częściowo tłumaczy niską rentowność segmentu odpisami dokonanymi na należności od spółki Marathon International (2,2 mln zł do marca 2018 roku oraz dodatkowo po 1 mln w drugim i trzecim kwartale 2018 roku). Spółka jest w sporze sądowym z inwestorem, a warto dodać, ze całkowita wartość wystawionych faktur związanych z spornym kontraktem na dzień 30 czerwca 2018 wynosiła 22,3 mln zł. Pekabex złożył do sądu powództwo przeciwko Marathon International którego łączna wartość przedmiotu sporu przekracza kwotę 5,2mln zł. Sprawa dotyczy kontrakty podpisanego i wykonywanego w latach 2016-2017 na wybudowanie hali przeładunkowej oraz wzajemnych rozliczeń i braku gwarancji rozliczeń. Warto dodać, że hala została wybudowana, a zarząd Pekabex-u stoi na stanowisko, że roszczenia inwestora są bezzasadne. Niestety nie mam całkowitej pewności jaka kwota należności dochodzonych od Marathonu znajduje się na bilansie spółki i nie jest pokryta odpisem aktualizującym.

Wolumeny produkcyjne rosły do kwartałuProszę spojrzeć teraz na wolumeny produkcyjne, które istotnie rosną w ostatnich latach.

kliknij, aby powiększyćSpółka systematycznie zwiększa możliwości produkcyjne, zarówno dzięki modernizacji przejętych w latach 2015-2016 zakładów produkcyjnych w Kokoszkach i Mszczonowie, jak i modernizacją i rozbudową posiadanego parku maszynowego. Zwracam uwagę, że ostatnio zaraportowaną produkcję gdzie dwa ostatnie miesiące (październik-listopad) wykazały ujemną dynamikę. Czy jest to chwilowy przestój i po prostu efekty wysokiej bazy czwartego kwartału 2017 roku czy jednak coś więcej tego nie wiemy i musimy poczekać na kolejne dane oraz ich przełożenie na sprzedaż i zyskowność w czwartym kwartale.

Zadłużenie wciąż pod kontrolą, ale praca nad kapitałem obrotowym wciąż potrzebna

kliknij, aby powiększyćAnaliza powyższego wykresu wskaźników nie daje powodów do niepokoju. Odsetkowy dług netto utrzymuje się na niskich poziomach zarówno w wartościach bezwzględnych jak i w stosunku do 12-miesięcznej EBITDA. Dodatkowo porównując r/r widać istotne spadki. Z kolei wskaźnik zadłużenia ogólnego w ciągu ostatnich 10 kwartałów wahał się w przedziale 50-57 proc. Biorąc pod uwagę nakłady inwestycyjne (zarówno przejęcia jak i modernizację parku maszynowego) jest to niewątpliwie poziom bezpieczny.

W wypadku firm budowlanych pamiętać należy jednak o pewnej specyfice panującej w tej branży. Standardem jest udzielanie przez firmy zleceniobiorcę gwarancji do umów o usługę budowlaną do kontrahentów. Mają one zabezpieczać prawidłową realizację kontraktów jak również koszty usunięcia wad i usterek będących następstwem realizowanych kontraktów budowlanych. Na koniec analizowanego okresu wartość udzielonych gwarancji bankowych i ubezpieczeniowych wyniosła 127,7 mln zł, czyli prawie dwukrotnie więcej niż rok wcześniej. Gwarancje te nie są brane pod uwagę przy obliczaniu dług netto i są wykazywane (i słusznie) jako zobowiązania pozabilansowe, do momentu ewentualnej konieczności ich wykorzystania. Pamiętać jednak należy, że wraz z rozwojem spółki wartość tych gwarancji będzie rosła, a udzielające je banki i towarzystwa ubezpieczeniowe również biorą te wartości przy liczeniu całości swojego zaangażowania (ryzyka) w stosunku do danego klienta.

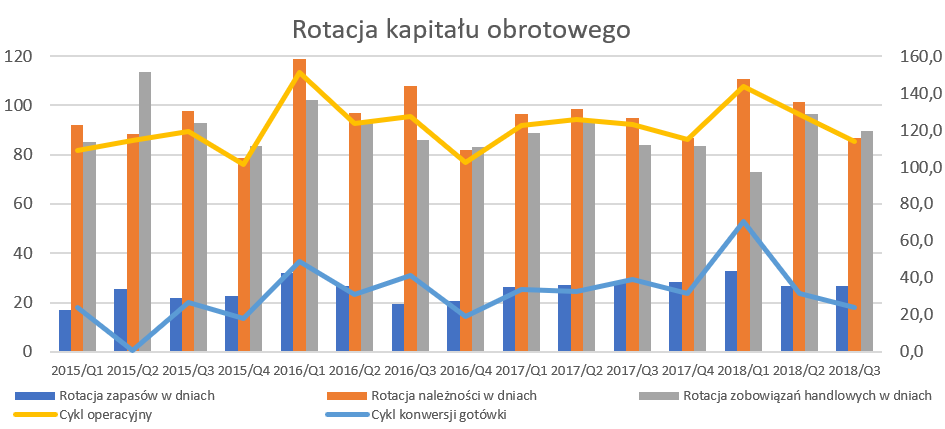

Kilka zdań należy poświęcić kapitałowi obrotowemu, ze względu na pewną specyfikę branży w której działa spółka.

kliknij, aby powiększyćŚredni cykl konwersji gotówki w ostatnich kilkunastu kwartałach kształtował się na poziomie prawie 32 dni przy obecnej wartości na poziomie 24,2 dnia. W pierwszym kwartale 2018 roku widać było istotne jego pogorszenie związane ze wzrostem należności oraz spadkiem zobowiązań. Czy miało to związek z kwestią spore i należności od spółki Marathon – tego nie wiemy. W kolejnych dwóch kwartałach obydwa te wskaźniki wróciły jednak do wartości zbliżonych do średnich.

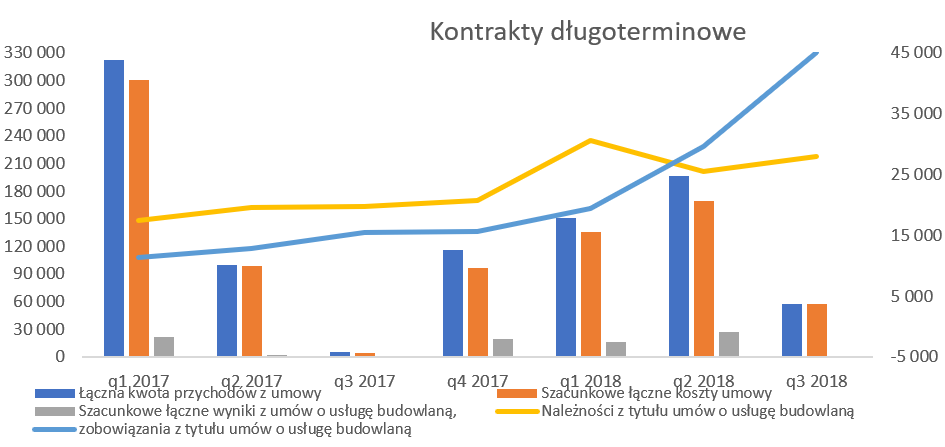

Kilka zdań związanych z rozpoznawaniem przez spółkę wyniku metodą kontraktów długoterminowych – umowy o usługę budowlaną. W wypadku takich umów przychody są wykazywane proporcjonalnie do stopnia zaawansowania prac na danym projekcie. Oznacza to, że rozpoznane przychody, a co za tym idzie należności mogą być istotnie rozbieżne z tym co spółka fakturuje zaliczkowo na odbiorców. W związku z tym nadwyżka rozpoznanych przychodów nad zafakturowanymi należnościami wykazywana jest w majątku obrotowym w pozycji „należności z tytułu umów o usługę budowlaną”. Podobnie jest w wypadku drugiej strony czyli kosztów i zobowiązań. Tutaj z kolei możemy dostrzec pozycję „zobowiązania z tytułu umów o usługę budowlaną”.

kliknij, aby powiększyćSpółka w raportach kwartalnych podaje dane narastająco na temat przychodów, kosztów oraz szacowanego wyniku na kontraktach rozliczanych tą metodą. Na podstawie tych danych przekształciłem je na dane kwartalne co zostało zaprezentowane na wykresie powyżej.

Istotne zmiany w przychodach i kosztach z kwartału na kwartał nie powinny zaskakiwać, ponieważ jest to związane zarówno z pewną sezonowością robót jak i datą rozpoczęcia oraz czasem trwania kontraktów. Jednak od dwóch kwartałów wartość należności rozpoznanych tą metodą jest wyższa od zobowiązań. Na pierwszy rzut oka może to sugerować ponoszenie wyższych strat na kontraktach. Spółka tłumaczy ten fakt wzrostem przychodów w segmencie realizacja kontraktów – usługi budowlane, gdzie większą część kosztów stanowią koszty podwykonawców, które nie wpływają współmiernie do stopnia zaawansowania przychodów na danym kontrakcie.

Spółka niestety przedstawia wiekowanie należności tylko w sprawozdaniu rocznym, co biorąc pod uwagę ich istotną wartość dla całej sumy aktywów (około 1/3) nie wydaje się rozwiązaniem idealnym.

W każdym razie na 31 grudnia 2017 roku 9,3 mln zł były przeterminowane powyżej pół roku i nie objęte odpisami. Naturalnym staje się pytanie ile z tych należności związane było z fakturami do Marathon International oraz jaki jest powód braku odpisów? Jeśli spółka posiada wiarygodne zabezpieczenia w postaci gwarancji bankowych czy ubezpieczeniowych to jest to jak najbardziej naturalne. W innym wypadku można się zastanawiać jednak nad pewnym ryzykiem utraty wartości takich aktywów. Z kolei rok wcześniej wartość należności zaległych powyżej 6 miesięcy wynosiła 5,6 mln zł mniej. Niestety nie wiemy czy sytuacja na chwilę obecną uległa poprawie czy pogorszeniu.

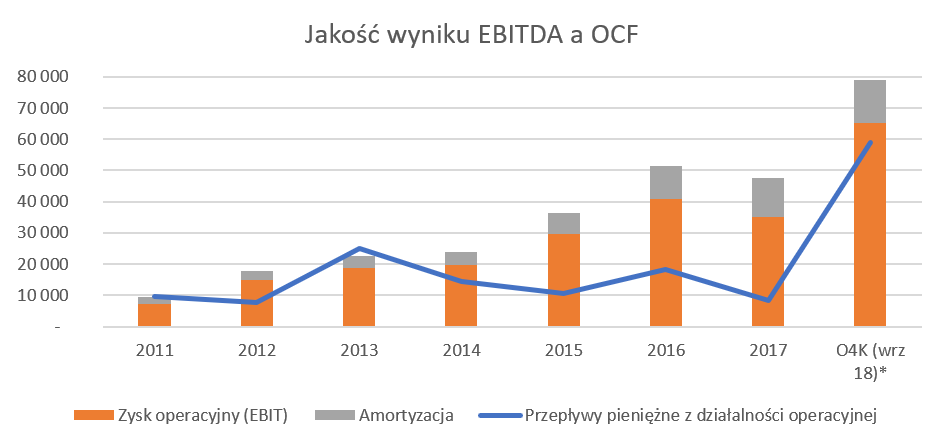

Cash flow zaczyna się odradzać, dywidendy są, ale…

kliknij, aby powiększyć

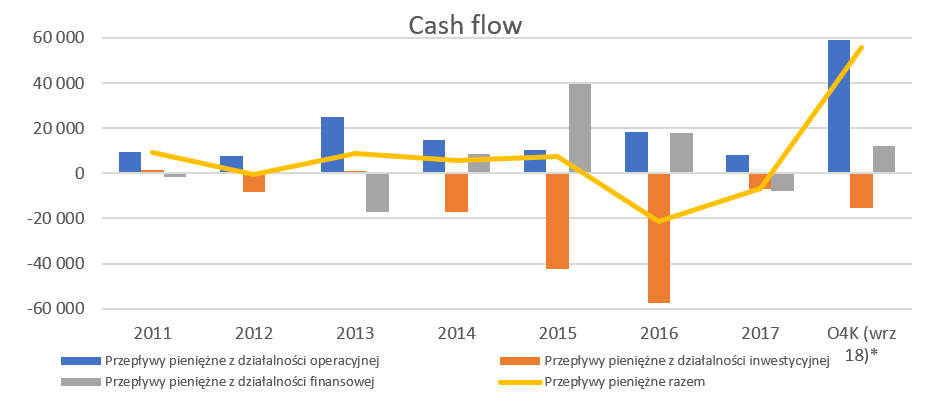

kliknij, aby powiększyćW latach 2016-2017 wynik EBITDA, czyli w bardzo dużym uproszczeniu gotówka generowana na działalności podstawowej, wynosił około 50 mln zł, co jednak nie miało dużego przełożenia na cash flow z działalności operacyjnej. Powodem takiego rozjazdu były zmiany w kapitale pracującym, a przede wszystkim istotny wzrost należności oraz zapasów, który w dużej mierze konsumował gotówkę na poziomie EBITDA. Na szczęści w roku 2018, jak do tej pory, sytuacja ta wygląda sporo lepiej a zmiany na poziomie kapitału obrotowego za 9 miesięcy 2018 roku wyniosły -9,6 mln zł (w porównaniu do -33,2 mln zł w analogicznym okresie 2017 roku).

Jeśli chodzi o wydatki inwestycyjne to lata 2011-2016 są związane przede wszystkim z zakupem dwóch zakładów produkcyjnych, natomiast w chwili obecnej są to przede wszystkim wydatki ponoszone z modernizacją parku maszynowego oraz powstaniem nowej fabryki w Gdańsku. Spółka zakupiła już działkę pod tę inwestycję, a na początku listopada 2018 roku zawarła umowę, której przedmiotem jest dostawa i montaż innowacyjnej linii technologicznej do produkcji prefabrykowanych elementów betonowych o wartości 7,2 mln EUR. Tak więc największe wydatki inwestycyjne są jeszcze przed spółką.

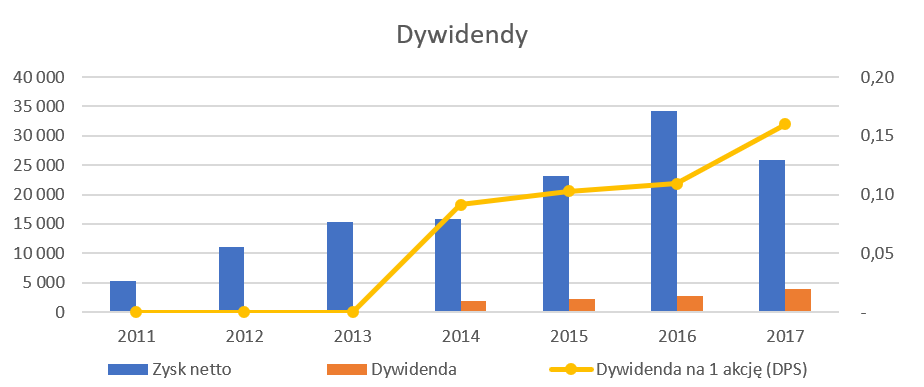

Pekabex od 4 lat wypłaca dywidendę, choć wartości wypłat nie stanowią istotnego zysku dla akcjonariuszy.

kliknij, aby powiększyćSpółka informuje akcjonariuszy, że „Średnioterminowym celem Grupy jest utrzymywanie wielkości zadłużenia odsetkowego netto w przedziale 1x – 2x EBITDA. W przypadku spełnienia tego celu i braku zapotrzebowania kapitałowego na realizację interesujących projektów inwestycyjnych, pozwalających na osiągnięcie strategicznych celów Spółki i Grupy, Zarząd zamierza docelowo rekomendować Walnemu Zgromadzeniu wypłatę dywidendy w kwocie wynoszącej co najmniej 50% skonsolidowanego zysku netto wygenerowanego przez Grupę”. Na przestrzeni ostatnich 4 lat stopa wypłaty z zysku skonsolidowanego wynosiła od 7 do 15 proc., a stopa dywidendy wahała się w przedziale 1-2%. Biorąc pod uwagę nakłady inwestycyjne na nową fabryką i pieniądze potrzebne na finansowanie kapitału obrotowego, nie zakładałbym, że już za rok 2018 spółka wypłaci 50 proc. skonsolidowanego zysku.

Docenić należy jednak rosnący trend wypłacanej dywidendy na 1 akcję (DPS) oraz fakt, że wypłaty dywidendy trwają już 4 lata bez przerwy, pomimo dwóch istotnych akwizycji w tym okresie. Pozostałe informacje i podsumowanieSpółka działa i ma bardzo mocną pozycję na niewątpliwie ciekawym i rozwojowym rynku, posiadając sensownie zlokalizowane zakłady produkcyjne, które cały czas są unowocześniane. Dość powiedzieć, że najnowsza fabryka (skupiona na produkcji stropów filigranowych oraz ścian) ma być w dużym stopniu zautomatyzowana i obsługiwana tylko przez 15 osób. Dodatkowo Pekabex operuje w segmencie, który najprawdopodobniej najmniej może odczuć brak rąk do pracy i presje płacowe. Zarząd Spółki wręcz podkreśla, że jest to dla niego szansa, ponieważ może sprzedawać produkty, których montaż na placu budowy zabiera istotnie mniej czasu w porównaniu z tradycyjnymi metodami. Dodatkowo spółka zamierza rozwijać budownictwo mieszkaniowe w Polsce (pierwsze realizowana inwestycja w Poznaniu) licząc zarówno na popyt od developerów, z programu Mieszkanie + czy mając przewagi konkurencyjne wynikające z zdobytych doświadczeń na rynku skandynawskim.

Oczywiście nie jest to spółka idealne, a inwestycja w jej akcje powinna być, moim zdaniem, również poprzedzona analizą ryzyk i zagrożeń, wśród których można wymienić następujące:

a) Uzależnienie popytu na produkty spółki od ogólnej sytuacji makroekonomiczne w Polsce oraz koniunktury w budownictwie (produkcja budowlano-montażowa ale również budownictwo mieszkaniowe). Jeśli nastąpi istotne zahamowanie tego rynku, co jest przepowiadane przez niektórych analityków, to również zapewne popyt na produkty spółki osłabnie.

b) Koszty pracy i energii w krótkim, średnim jak i prawdopodobnie długim okresie będą rosły. Aby zachować obecną rentowność spółka, oprócz poprawy efektywności, będzie zapewne musiała częściowo przerzucić te efekty na ceny do swoich odbiorców. Dodatkowo rozwój grupy jest związany z pozyskaniem i utrzymaniem wykwalifikowanej kadry, co w obecnej sytuacji gospodarczej (rosnące płace, brak rąk do pracy, prawdopodobne zmniejszenie liczby Ukraińców zainteresowanych pracą w Polsce od stycznia 2019 roku) jest dla wielu firm prawdziwym wyzwaniem.

c) Różnice zdań między akcjonariuszami, które ujawniły się w trakcie ostatniego WZA z czerwca 2018 roku. Akcjonariusz mniejszościowy (Cantorelle Ltd – 12,1 proc. głosów) domagał się szerszej informacji na temat transakcji Spółki z kluczowym personelem oraz osobami powiązanymi. Dodatkowo padła propozycja zwiększenia dywidendy do 0,26 zł na 1 akcję (z 0,16 przegłosowanych ostatecznie i proponowanych przez zarząd). Propozycje te nie zostały zaakceptowane przez akcjonariusza większościowego i otwartym pozostaje pytanie o dalszą współpracę akcjonariuszy. Można sobie wyobrazić ryzyko podaży akcji przez mniejszościowego akcjonariusza.

d) Ryzyko związane z ewentualnymi roszczeniami i sporami z kontrahentami. Wyżej opisana sytuacja ze spółką Marathon pokazuje, że nie jest to tylko teoretyczne ryzyko, a spory z kontrahentami w tej branży są raczej regułą niż wyjątkiem. Niewątpliwie na plus, moim zdaniem, trzeba jednak dodać, że spółka do tej pory przede wszystkim wykonywała prace na rzecz podmiotów prywatnych, a nie państwowych czy samorządowych. Warto jednak przypomnieć, że spółka w chwili obecnej posiada 127 mln zł udzielonych gwarancji bankowych i ubezpieczeniowych w związku z umowami o usług budowlane.

e) Ryzyko związane z niewypłacalnością kontrahentów. Spółka działa w sporej części jako podwykonawca dla generalnego wykonawcy danego projektu, czyli istnieje potencjalne ryzyko braku zapłaty za dostarczone produkty i usługi. Biorąc pod uwagę informacje płynące o pogarszającej się rentowności sektora budownictwa w Polsce jest to istotne ryzyko, którym spółka stara się zarządzać poprzez monitoring, analizy kredytowe, fakturowanie zaliczkowe czy gwarancje bankowe.

f) Istnieje potencjalne ryzyko związane z zatrudnieniem polskich pracowników oraz ich delegowaniem do Niemiec w celu wykonywania pracy dla tamtego oddziału związane z opodatkowaniem oraz kwestią objęcia układami zbiorowymi pracy. Spółka zamieściła to ryzyko w swoich sprawozdaniach z wagą 3 w 5 stopniowej (1-5) skali istotności.

Na dzień dzisiejszy spółka jest wyceniana przy wskaźniku P/E 6,0, P/BV 1,1 oraz EV/EBITDA – 4,1. Dodatkowo serwisowe automaty mnożnikowe oraz dochodowe wskazują na niedowartościowanie akcji Pekabex na GPW. . Od momentu powtórnego wejścia na GPW w 2015 roku spółka była handlowana w przedziale P/E 6-14, a P/BV 0,9-1,9, co oznacza, że w chwili obecnej znajduje się w dolnej części tych wartości. Oczywiście każdy inwestor sam musi ocenić, czy ryzyka wymienione wyżej (a może jeszcze jakieś inne niezidentyfikowane w tej analizie) są wystarczającym powodem do obecnej wyceny na GPW. Warto również zauważyć, że pomimo negatywnego sentymentu w stosunku do „mis-iów” spółka od dołka w październiku 2017 roku zyskała już ponad 50 procent, a jej obecna kapitalizacja wynosi około 315 mln zł.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.