Witajcie, potrzebuję Waszej pomocy w zrozumieniu jak poprawnie rozumieć i liczyć payout ratio przy wypłacie dywidend i czy dobrze rozumuję że spółki wypłacają dywidendę z wyników jednostkowych a nie skonsolidowanych?

Z tego co rozumiem, payout ratio to po prostu wskaźnik pokazujący jaką część zysku spółka przeznacza na wypłatę dywidendy. Niektóre spółki publikują sprawozdania jednostkowe i skonsolidowane, ale czy te skonsolidowane mają jakiekolwiek znaczenie pod kątem wypłaty dywidendy?

Pytam ponieważ znalazłem w Internecie w dwóch miejscach (na fundamentalna.net, oraz na biznesradar.pl) pokazane payout ratio, które wydaje się być liczone właśnie względem wyników na poziomie skonsolidowanym, co wydaje mi się co najmniej dziwne. Skoro na walnych zgromadzeniach udziałowcy decydują o podziale zysku firmy (na poziomie jednostkowym, jeżeli czegoś nie przekręciłem), jaki sens jest wyliczać payout ratio w oparciu o wynik skonsolidowany?

Konkretny przykład: spółka Ferro i dywidenda za 2018 rok. Tutaj jest komunikat spółki z uchwałami walnego zatwierdzającego zysk i ustalającegego dywidendę za 2018:

www.stockwatch.pl/komunikaty-s...Z niego wynika, ze:

1) zysk netto (z jednostkowego sprawozdania finansoweg) wyniósł 21 366 tys. zł (uchwała nr 4)

2) zysk netto (skonsolidowany): 37 709,4 tys. zł (uchwała nr 6)

3) całość zysku netto za 2018 rok przeznaczony na dywidendę (uchwała nr 7)

4) dywidenda do wypłaty to suma całego zysku za 2018 rok i dodatkowo część zysku z lat poprzednich (uchwała nr 8) - łącznie 23 791 773,60 zł

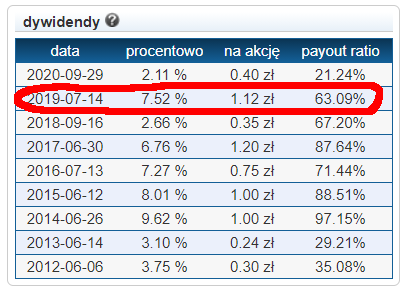

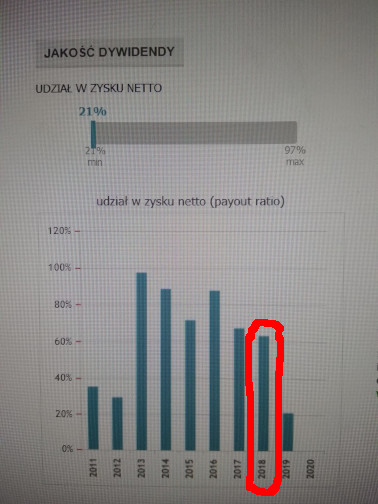

Jak dla mnie, payout ratio wychodzi >100% skoro spółka wypłaciła więcej niż zarobiła, ale mimo to, w obu wspomnianych portalach widnieje wynik ~63%, czyli tak jakby payout ratio liczone było do zysku na poziomie skonsolidowanym.

Czy byłby ktoś na tyle miły i rozjaśnił czego tutaj nie ogarniam? :)

kliknij, aby powiększyć

kliknij, aby powiększyć