Tak więc rok 2024 już zamknięty, wszystkie wyniki już są. Jeszcze zanim przejdę do podsumowania dywidend, udało się pod koniec grudnia dokupić kilka spółek. Wyceny wydały mi się na tyle ciekawe że pozbyłem się całej gotówki (wiedząc że od stycznia nowy limit będzie w razie czego dostępny). A zatem od ostatniego wpisu dokupłem KTY, GPW, TOR, INL:

kliknij, aby powiększyćPoniżej zrzuty ekranu z wykresami pokazującymi historię zakupów tych spółek. Myślę że wykresy same mówią za siebie dlaczego akurat te spółki się zdecydowałem dokupić po ostatnich spadkach, a dodatkowej satysfakcji dały noworoczne wzrosty.

kliknij, aby powiększyćKęty wprawdzie kupowałem niedawno, ale cena nadal bardzo atrakcyjna. Poza tym to jedna z lepiej pracujących spółek, jeżeli dobrze pamiętam to jeszcze przed zakupami zwróciła się w około 40% z dywidend. Średnia cena zakupu niewiele poszła do góry, cieszę się że mogłem teraz dokupić.

kliknij, aby powiększyćGPW: ostatni zakup był bardzo dawno temu, więc chciałem to nadgonić, no i udało się wyczekać korekty i fajnie dokupić. Tutaj także średnia cena zakupu poszła jedynie nieznacznie w górę.

kliknij, aby powiększyćTorpol: tutaj wprawdzie nie było specjalnej korekty, ale od początku roku był trend boczny, a tej spółki miałem stosunkowo niewiele więc sobie dobrałem. Dodatkowo liczę na to że będą ogłaszane kontrakty pod budowę/modernizację kolei (CPK i inne..). Ostatnio w mediach pojawiły się artykuły o tym ile w 2025 roku państwo przeznaczy na infrastrukturę i jakieś rekordowe zamówienia; i choć głownie pisali o drogach to liczę na zamówienia także na kolei.

kliknij, aby powiększyćIntrol: kolejna dobrze pracująca spółka i od historycznych wyżyn po spadkach rzędu 20% to się zdecydowałem dobrać. A teraz czas na najważniejsze podsumowanie, czyli dywidendy. Łączna suma wypłaconych dywidend wyniosła 13 561,68 zł, czyli uwzględniając sumę wpłat na konta (130 901,40 zł) daje to rewelacyjny wynik 10,4%.

kliknij, aby powiększyćNowy rok przynosi nowe limity, ja już pierwsze zakupy zrobiłem, ale o tym w następnym wpisie..

|

|

Ach jak ten czas szybko leci. Wpis miał być terminowo, a wyszło jak zawsze  Bierzmy się zatem od razu do konkretów. Na początek screen z zakupami od ostatniego wpisu, czyli tak właściwie wszystkie zakupy dokonane w tym roku:

kliknij, aby powiększyć

kliknij, aby powiększyćDo kilku spółek należy się komentarz: CCS - tutaj jak na razie wtopa, bo firma jedzie na stracie i zdaje się że to była jedyna spółka, która nie wypłaciła dywidendy. Coś mi się zdaje że się zagalopowałem i zacząłem szukać potencjalnych gwiadorów zamiast skupiać się na tych solidnych firmach które płacą regularnie dywidendy od dłuższego czasu. Na razie postanowiłem nie dokupywać, ale też na razie nie sprzedaję. Poczekam i zobaczę, ale raczej myślę żeby stawiać na pewniaków zamiast kombinować. DCR - tutaj bardzo się cieszę bo udało się dokupić akcje w dołku i jednocześnie obniżyć nieco średnią cenę zakupu. A jak pisałem w ostatnim wpisie - długo zwlekałem z kupnem tej spółki bo zdążyła sporo zdrożeć przez ostatnich kilka lat. PCR - tutaj także udało się dokupić akcje i to dwukrotnie w ciągu roku. Wyniki pokazali słabsze, ale liczę na odpicie w kolejnych latach, więc to były zakupy w dłuższej perspektywie. ETL - tutaj też skorzystałem z marazmu i dokupiłem obniżając delikatnie średnią cenę. Wyniki nie takie złe, więc nawet jeżeli wypłaciliby nieco niższą dywidendę niż za poprzedni rok, to i tak stopa zwrotu mogłaby być w okolicach 10%, czyli naprawdę całkiem sporo. Nie wiem, może sporo ludzi sparzyło się kupując po 80zł jak pokazali rewelacyjne wyniki za 2022 rok, ale to było jednorazowe. BDX - udało się wreszcie dokupić! Musiałem czekać rok aż cena spadnie do poziomów przy których ostatnio się wachałem. Pamiętam jak w grudniu ubiegłego roku mówiłem do siebie "poczekam aż wypłacą dywidendę wtedy na pewno cena spadnie". I choć ostatecznie cena spadła, wcale nie było łatwo patrzeć na rosnączy przez pół roku wykres, a i tak "nie wytrzymałem" przy pierwszym zakupie, choć wtedy cieszyłem się że jest okazja i trzeba brać póki cena jest dobra. A życie pokazało że cena mogła być jeszcze lepsza, więc jeszcze dokupiłem. Ogólnie cieszę się że od tych szczytów z kwietnia/maja nadeszły spadki, jakoś tak łatwiej się kupuje  Miałem też ciekawe spostrzeżenie w tym ostatnim czasie, coś o czym kompnietnie nie myślałem rozpoczynająć inwestowanie, mianowicie: każdy kolejny zakup coraz mniej wpływa na średnią cenę zakupu. To bardzo dobrze, bo dzięki temu mam mniejsze obawy przed dokupywaniem spółek które dobrze płacą dywidendę, ale wydają się relatywnie drogie (przykład: Pekao, DomDev, Kęty, Handlowy, PZU). Im więcej wydałem na zakup akcji, tym mniej ta średnia będzie się zmieniać wraz z kolejnymi zakupami. Jest więc szansa na to że jak spółka urośnie za kilka lat, ja będę miał bardzo fajną, relatywnie niską średnią, a to oznaczać będzie wyższe stopy zwrotu z dywidend niż liczone względem aktualnego kursu. Mam poczucie, że inwestowanie wkracza na kolejny poziom  Jeśli chodzi o główny cel portfela, czyli dywidendy, większość zostało już wypłaconych, została tylko zaliczka z DomDev oraz dywidenca z Dębicy. Poczekam aż dotrą i wtedy wrzucę screena już ze wszystkimi. Na razie mogę zdradzić że ROI portfela przekroczyła 10%!

|

|

|

Hej @Wojetek, mam nadzieję że nie zapomniałeś o końcowym podsumowaniu tego portfela w tym wątku :-)

|

|

Najwyższa już pora na zaległe podsumowanie ostatniego kwartału 2023 oraz całego roku. Zaczynamy od listy dokonanych zakupów od ostatniego wpisu do konca roku:

kliknij, aby powiększyćDo portfela dołączyły dwie nowe spółki, CCS oraz DCR. Z Decorą czaiłem się już od jakiegoś czasu, ale wcześniej nie zdecydowałem się za zakup, ponieważ spółka mocno zdrożała w ostatnim czasie. Niemniej jednak postanowiłem kupić żeby już ją mieć na liście, a dodatkowo myfund zaczyna mi teraz rysować wykres historyczy więc łatwiej mi śledzić cenę i zdecydować się dokupić jak spadnie. A jak nie - no to też super że kupiłem teraz. Czekam na pierwszą dywidendę, nie spieszy mi się na razie z dokupywaniem. Poza tym dokupiłem ETL, PCR, LEN, ACP bo uznałem że są względnie tanie, natomiast 1AT, DKR i BHW głównie dlatego że dawno już ich nie kupowałem, a powoli wracam do pierwotnego założenia że chcę kupować akcje poszczególnych spółek za mniej więcej te same kwoty (łącznie). Taka metoda pozwala znacznie szybciej podejmować decyzję którą spółkę w danym momencie dokupuję, proces bardziej się automatyzuje, i jednocześnie rozwiązuje problem odraczania kupowania spółki "bo jest droga" (jak to było z Budimexem, który cały czas mi odjeżdża z ceną, a ja się zastanawiam kiedy będzie koniec tego szaleństwa). Z końcem grudnia wpłynęły ostatnie dywidendy (ach ta Dębica..) i też mała nispodzianka - DOM wypłacił zaliczkę z zysku za 2023 więc ostatecznie wyszło ciut więcej dywidendy niż poprzednio liczyłem:

kliknij, aby powiększyćOstatecznie więc ROI porfela wyniósł zawrotne 9,52%, a Yield On Cost 9,89%. Wyniki rewelacyjne:

kliknij, aby powiększyćDorzucam jeszcze mój ulubiony ostatnimi czasy wykres wkładu i wartości portfela:

kliknij, aby powiększyćA na sam koniec ciekawoskta, czyli wykres z drawdown portfela. Maksymalnie wyniósł -18,38%, i co ciekawe niezwykle szybko został odrobiony, a w około trzy miesiące się wyzerował. Coś jest w tym powiedzeniu że sprzedając na dołkach można minać się z największymi wzrostami:

kliknij, aby powiększyćTo tyle na dzisiaj, kolejny wpis mam nadzieję uda się zrobić już bardziej terminowo czyli po zakończeniu pierwszego kwartału. Do uzłyszenia!

|

|

MrBlue2 napisał(a):366% od całej wpłaconej kwoty z lat 2012-2023

Zatem na przykładowych liczbach, jeżeli wpłaciłeś powiedzmy 120k przez te 12 lat, to aktualna wartość to ok. 559k? Dobrze liczę? MrBlue2 napisał(a):Pamiętaj o "magii" procentu składanego.

(...)

Przy 35% podwajasz co 2 lata No tutaj to chyba mała nieścisłość, przynajmniej z tego co liczę (chyba że coś pomyliłem?) to nawet 40% nie w pełni podwoli po dwóch latach, no ale to tak jedynie dla ścisłości.. :-)

|

|

Rezultaty naprawdę imponujące, gratuluję! MrBlue2 napisał(a):średni roczny zysk za 12 lat 25,1%

(...)

366% od całej wpłaconej kwoty z lat 2012-2023

A możesz pokazać jak dokładnie to wyliczasz, że ten "średni roczny zysk" wychodzi Ci 25,1%?

|

|

Dawno nie było update'u, najwyższa więc pora na wpis który podsumuje wydarzenia od ostatniego wpisu, do końca Q3. Na początek zestawienie dokonanych zakupów:

kliknij, aby powiększyćOgólnie mam wrażenie że w ostatnim czasie było dość drogo na rynku, zwłaszcza wśród spółek które najbardziej chciałem dokupić (m.in. BDX, 1AT, BHW). Niemniej jednak udało mi się dokonać kilka dobrych transakcji, w szczególności PCR i ETL. PCR: tutaj bardzo ciekawa sytuacja, wygląda na to że wysoka dywidenda wypompowała wycenę spółki do niebotycznych wartości (wypłacali ~22zł dywidendy na akcję), opłacało się zatem poczekać do jej wypłaty, i można było kupić dużo taniej. Następnie w sierpniu, po kolejnych spadkach, była dodatkowa super okazja aby dokupić i trzymać średnią zakupów w ryzach:

kliknij, aby powiększyćETL: tak samo tutaj, rekordowa dywidenda wyciągnęła cenę do góry, opłacało się poczekać i dokupić dużo taniej. Na wykresie zaznaczone transakcje z czerwca i sierpnia, które jedynie nieznacznie podwyższyły średnią cenę zakupu:

kliknij, aby powiększyćOba przypadki pokazują że warto trzymać własne emocje na wodzy (wiem, łatwo się mówi, trudniej robi), i poczekać aż te giełdowe emocje opadną, a wraz z nimi - wyceny spółek. Myślę jednak że nie jest to regułą, ponieważ jeżeli za rosnącą wyceną idą także wyniki (jak w przypaku powiedzmy Ifirmy), to te wysokie ceny się utrzymują przez dużo dłuższy okres, a kto wie, może nigdy już nie wrócą. A że ja nie robię dogłębnej analizy wyników spółek, muszę podejmować dużo bardziej uproszczone decyzje (w przypadku Eurotelu dobry wynik za ubiegły rok, a w szczególności za drugi kwartał można było tłumaczyć napływem Ukraińców, trudno żeby takie wyniki powtórzyli w tym roku). Jednak wiedzieć to jedno, a zrobić - drugie. Tak jak w przypadku ETL czy PCR mi się udało, tak w przypadku wspomnianego wcześniej Budimexu już nie. Przez bardzo długi czas cena była "sensowna", dlatego w tym czasie kupowałem inne spółki, trochę na zasadzie "eee tam, zdążę jeszcze kupić". No i nie zdążyłem... Od ostatniego zakupu który tutaj dokonałem minęło praktycznie półtora roku, w ciągu którego cena była niższa, a jednak nie zdecydowałem się powiększyć pozycji. No a teraz? Pewnie trochę poczekam...

kliknij, aby powiększyćByć może z pomocą przyjdzie zasada "rebalancingu" (w cudzysłowiu ponieważ nie mam określonych konkretnych wag), ponieważ dotychczas skupiałem się bardziej na tym "za ile" kupiłem akcji danej spółki a nie jaką mają wartość. W ten sposób (jak to w rebalancingu), będę "preferował" spółki na korektach, niż na wzrostach. Czas pokaże, zobaczymy jak to wyjdzie w praktyce. Jeżeli chodzi o dywidendy, to już większość została wypłacona, została tylko druga transza od grupy Kęty oraz dywidenda Dębicy. Wynik jak dla mnie rewelacyjny, jestem bardzo zadowolony. Uwzględniając całkowite wpłaty dokonane od samego początku otwarcia kont IKE i IKZE, do końca września (ok. 83 tys.), ROI portfela wychodzi w granicach 11%, a więc dużo powyżej zakładanego pierwotnie celu:

kliknij, aby powiększyćZastanawiałem się także w osatnim czasie co zrobić z akcjami Stalexportu, skoro wszystko wskazuje na to że koncesja na obsługę autostrady A4 miedzy Krakowem a Katowicami nie zostanie przedłużona. A nawet - znalazłem gdzieś sugestię że ministerstwo miałoby się z nimi dogadać żeby autostrada była bezpłatna nawet wcześniej, ale to akurat myślę mogłoby wyjść spółce na korzyść bo dostaliby z pewnością jakąś rekompensatę... Nie mniej jednak myślę żeby akcje w którymś momencie sprzedać, zanim ta koncesja wygaśnie. Miałem w końcu inwestować w spółki dywidendowe, a z czego niby mieliby ją dalej wypłacać? Może poczekam na ogłoszenie dywidendy w przyszłym roku, i sprzedam na jakichś wzrostach. Dodatkowo też rozważam dodanie kolejnej spółki do portfela celem większej dywersyfikacji (patrzę m.in. na Ferro i Dekorę), ale gdzie się nie obejrzę jest drogo.. :-) Coraz ciężej podjąć decyzję, najlepiej byłoby to jakoś zautomatyzować. Mam pewne przemyślenia jak to można zrobić, ale niech mi się myśli nieco ułożą i zobaczymy. A na koniec wykresik pokazujący wpłaty do portfela od samego początku jego istnienia (to już prawie cztery lata!) i jego wartość, widać jak ostatnie wzrosty na giełdach pięknie otwierają nożyce (czy jak to się tam w żargonie mówi...). Lubię patrzeć jak się te linie rozjeżdżają:

kliknij, aby powiększyćA jak kto dotrwał aż tu do końca, to podziwiam cierpliwość ;-)

|

|

Pierwszy wpis w nowym roku zamieszczam dopiero teraz, ponieważ na początku roku podjąłem się ćwiczeń w ramach których całkowicie odciąłem się od korzystania z mediów i śledzenia informacji ze świata, a co za tym idzie - także i giełdy. Pierwszy zakup zdążyłem zrobić jeszcze na samym początku stycznia, kolejne dopiero jak wróciłem na rynek w kwietniu:

kliknij, aby powiększyćZakup akcji Torpol dokonałem licząc na to że spółka nie zmieni polityki dywidendowej, wiedząc już o zakupie znacznego pakietu akcji przez spółkę CPK. Jak się jednak okazało, myliłem się i dywidendy w tym roku nie będzie. Pozostaje mieć nadzieję że zatrzymanie zysku w firmie jest podyktowane szykowaniem się na ogromne zlecenia przy okazji budowy CPK, a nie chęcią wyciągnięcia zysku ze spółki w taki czy inny sposób. Wydaje mi się to z resztą logiczne że spółka CPK chce zabezpieczyć sobie podwykonawcę robót kolejowych, żeby uniknąć opóźnień w realizacji projektu. A skoro projekt musi odnieść sukces (niekoniecznie ekonomiczny  ) to środków na realizację nie zabraknie (najwyżej w naszych podatniczych kieszeniach  ) więc może i wyjdzie to Torpol'owi na dobre - będzie gwarancja zleceń. Ciekaw jestem jak to się rozwinie, na razie poczekam z decyzją co robić dalej (czy dokupywać czy nie), bo jednak założenie potrfela było takie żeby nabywać spółki płacące dywidendę. Z pozostałymi zakupami miałem niezły dylemat: sporo spółek które brałem pod uwagę są aktualnie bardzo drogie (ETL, DKR, BHW, BDX, PCR), więc na razie postanowiłem poczekać na spadki, przecież te rekordowe zyski w końcu muszą się skończyć. W między czasie prawie wszystkie spółki z portfela zdążyły już zarekomendować wypłatę dywidend, ba, niektóre już zdążyły ją wypłacić. Poniżej aktualne zestawienie:

kliknij, aby powiększyćWynik naprawdę imponujący! Biorąc pod uwagę ilość wpłaconych środków na IKE/IKZE (~74 tys.; nie wszystko jest w powyższej tabelce), aktualna stopa zwrotu z tych rekomendacji daje zawrotne 10,23% ROI. Oczywiście wynik na koniec roku będzie z pewnością nieco gorszy, bo jeszcze trochę z tegorocznych limitów zostało mi do wykorzystania. Cieszy natomiast to, że te spółki które wypłacać powinny wysokie dywidendy, juz w coraz większej części spłacają same siebie ( Dektra zwróci się już w ponad 50%, Eurotel podobnie, a kilka kolejnych zwróci się już w 20-30%). Na koniec inna ciekawostka, wykres wkładu i wartości portfela od samego początku (czyli już ponad trzy lata). Pięknie widać jak wartość rosła przez ostatnie pół roku, oraz jak ładnie rozjeżdżają się wykresy:

kliknij, aby powiększyć

|

|

Nadszedł koniec roku, czas zatem na podsumowanie ostatniego kwartału oraz całego 2022. Dla odmiany dzisiaj zacznę najpierw od podsumowania całego roku: Ponieważ mój portfel jest nastawiony na dywidendy, najważniejszym wyznacznikiem jest stopa zwrotu właśnie z dywidend. Wskaźnik który mnie najbardziej interesuje, to stosunek otrzymanych dywidend do wpłaconych na rachunek środków. I tak w 2022 roku otrzymałem łącznie 5 725,96 zł dywidend, co przy łącznych wpłatach 68 913,60 zł daje ROI na poziomie 8,31%. Porównując do mojego pierwotnego założenia min. 5%, wynik jak dla mnie bomba! :-) Co ciekawe, jak popatrzeć na wartość Yield On Cost, to wychodzi bardzo podobnie:

kliknij, aby powiększyćPoniżej zobaczycie szczegółowe zestawienie wszystkich wypłaconych dywidend. Szczególną uwagę przykuwa Dektra, której 2,05 zł dywidendy na akcję przy mojej średniej cenie zakupu dało zawrotne 27,6% ROI! A wyniki tej spółki w 2022 dają nadzieję na porównywalną wypłatę kolejny raz, co oznaczałoby że zakup akcji tej spółki zwróci się już w ponad 65%. Z drugiej strony maruderzy - Lena wypłaciła zaledwie 2,2% a Dębia 3,1%. Jest jeszcze ACP z wynikiem 3,97%, ale tutaj jestem zdecydowanie spokojniejszy o wyniki w kolejnych latach, wygląda to dużo stabilniej z perspektywą stabilnego wzrostu w przyszłości. Jako ciekawostka: jakiś czas temu zastanawiałem się czy warto trzymać KGHM pod wypłatę dywidendy czy sprzedać jak była droga. Jak życie pokazało - trzeba było sprzedawać, mimo że przy mojej cenie zakupu (48zł!), dywidenda dała 6%. No i nie należy zapominać o IRL, która zatwierdziła dywidendę, ale nie zdążyła wypłacić przez sankcje ze względu na agresję Rosji na Ukrainę... ( w praktyce jest kasacja pozycji, a tak to mogłoby być 8% ROI).

kliknij, aby powiększyćW końcówce roku do portfela trafiło kilka nowych spółek (TOR, SON, SNK), teraz już raczej przewiduję głównie zwiększanie pozycji tych posiadanych. Na mojej liście obserwacyjnej już coraz mniej pozycji (m.in. EDI, DCR, SKA, FRO - ale tutaj ekspozycja na deweloperkę i wykończeniówkę a deweloperów już mam; może dokupię później, wygląda raczej na to że w nadchodzących miesiącach lepiej nie będzie w tej branży). Nowy rok to też nowe limity, więc w tym roku zakupy będę robił na ciut większe kwoty, przez co nie będę już płacił minimalnej prowizji 5zł, tylko procentowo  . A poniżej dokładne zestawienie zakupów dokonanych w ostatnim kwartale:

kliknij, aby powiększyćOraz na koniec wykres "for fun" (no bo przecież liczy się ROI z dywidend a nie wartość portfela ;-)) z benchmarkami:

kliknij, aby powiększyć

|

|

Cytat:Dlatego docelowy horyzont portfela skracam z 10 do 5 lat (czyli 2025) i wtedy będę robił ostateczną ewaluację tego eksperymentu i będę musiał zadecydować co dalej z własnym IKZE @Wojetek, z ciekawością śledzę ten wątek, i dodałem nawet to obserwowanych, jednak muszę szczerze przyznać że jestem zawiedzony decyzją o skróceniu horyzontu portfela  Jeżeli portfel radzi sobie gorzej niż oczekiwałeś, miałem nadzieję że przynajmniej będziesz konsekwentny i doprowadzisz eksperyment do końca zamiast wycofywać się w połowie drogi bo idzie gorzej niż miałeś nadzieję (przypominają mi się historie o TFI, które likwidują słabe fundusze żeby nie było złych statystyk do pokazania ). Czytając Twoje ostatnie podsumowanie, brakowało mi analizy/komentarza dot. samych dywidend (nie czytałem całego wątku od deski do deski, widziałem wpis z kwietnia 2020 kiedy startowałeś z obecną dywidendową formą i ustaliłeś jak stopa zwrotu będzie liczona), choć jak dla mnie to w "portfelu dywidendowym" główną rolę powinny odgrywać właśnie dywidendy. Z ostatniego zrzutu ekranu widzę że niektóre spółki wypłacały całkiem sensowną dywidendę (oczywiście zależy kto co uważa za "sensowną") - np. jeżeli dobrze widzę, to GPW w 929 dni czyli powiedzmy 3 lata dała ~5% rocznie z dywidend, to moim zdaniem przyzwoity wynik. O ile nie przestaną płacić tej dywidendy, nawet jeżeli akcje spadną o połowę, to 5% rocznie z dywidend byłoby (przynajmniej dla mnie) całkiem OK. Mam nadzieję że jednak potrzymasz ten portfel dłużej niż do 2025 i większy nacisk położysz na ROI z dywidend :-) pozdrawiam!

|

|

Cytat:Kolejne wpłaty pojawią się tu dopiero jak pojawi się perspektywa nowej hossy na rynku akcji. Ale to nie teraz. Teraz w perspektywie jest recesja, problem rosnącego zadłużenia (...) Tak się zastanawiam, czy nie lepiej kupować właśnie teraz, na spadkach, kiedy sentyment jest kiepski, zamiast czekać na hossę? Nie będzie wtedy już za późno? Skąd będziesz wiedzieć że "już jest perspektywa hossy"? Jak widzę wpisy typu "teraz nie ma sensu kupować, idzie rececja" myślę sobie "super, sentyment kiepski, to trzeba właśnie kupować!" :-)

|

|

Czas na podsumowanie Q3 2022. Jak zawsze, na początek zakupy dokonane od ostatniego wpisu:

kliknij, aby powiększyćZ ciekawostek - postanowiłem do portfela dorzucić nową spółkę: Stalexport (STX). Nie byłoby w tym nic nadzwyczajnego gdyby nie fakt, że bodaj dosłownie następnego dnia przeczytałem informację że Skarb Państwa nie zamierza przedłużyć koncesji na eksploatację odcinka A4 Kraków-Katowice :) Na razie nic nie robię z tą informacją, zobaczę jak się będzie sprawa rozwijała, natomiast na razie nie planowałem dokupowania akcji. Jeżeli chodzi o najważniejszy aspekt całego portfela - czyli dywidendy - to już większość spółek je wypłaciła. Została jeszcze tylko garstka, w październiku PZU i druga transza z Grupy Kęty, a na sam koniec roku, w grudniu - Dębica.

kliknij, aby powiększyćSuma dywidend już chyba będzie ostateczna na ten rok, zdecydowanie więcej niż zakładałem więc jestem bardzo zadowolony. ROI wypłacanych dywidend w okolicach 8,5% więc bardo ładnie. Na koniec jeszcze wykres zwrotu z kapitału i benchmarki:

kliknij, aby powiększyć

|

|

Witajcie, dzisiaj czas na podsumowanie Q2 2022  Na początek zestawienie dokonanych zakupów, a poniżej także krótki komentarz:

kliknij, aby powiększyćZakup DKR (Dektra) z 12 kwietnia to drugi (spóźniony) zakup z marca. Komentarz do dokonanych transakcji: 1) DKR - mimo wysokiej ceny postanowiłem jednak dokupić. Długo się wahałem, ale ponieważ ostatnie zakupy robiłem dosyć dawno temu, zdecydowałem się dobrać po tej wyższej cenie. Była już rekomendacja wypłaty dywidendy, więc spodziewałem się że te 2zł "odzyskam" z ceny kupna, a na dodatek wiedziałem że po zakupie nadal będę miał atrakcyjną średnią kupna (7,43 zł). Podchodzę do Dektry jednak ostożnie ponieważ nie widzę żeby inwestowali w rozwój, a obecny dobry wynik wygląda jakby był wynikiem przerzucenia na klientów "wszechobecnie rosnących cen surowców". Być może, jeżeli teraz ich własne koszty pójdą w górę, których już nie dadzą rady przerzucić na swoich klientów, pokażą gorsze wyniki - co może zbić cenę i wtedy znowu będzie atrakcyjnie. Zobaczymy :-) 2) ACP - tutaj zakupy robiłem dwukrotnie, uśredniając cenę zakupu w dół. Za drugim razem udało mi się upolować super dołek, co bardzo fajnie widać na wykresie na myfund:

kliknij, aby powiększyćWiadomo, to tylko przypadek że mi się tak udało, ale na wykresie wygląda fajnie  3) DOM - uśrednianie w dół, choć uważam że ciężkie czasy przed nimi i będzie jeszcze okazja kupić taniej, ale dokupiłem bo mogę się mylić, a cena była fajna. Dzisiaj przykładowo (18 lipca), Dom Development kupić można było poniżej 80 zł, więc jeszcze korzystniej. 4) KRK x2 - podobnie jak przy ACP i DOM, uśredniałem cenę w dół, i mimo wysokiego podatku od dywidend patrzę na tę spółkę przyszłościowo ponieważ jako nieliczna na GPW wypłaca rosnące dywidendy, no i branża taka która myślę w długim terminie może tylko rosnąć (uważam leki jako "dobro pierszej potrzeby"; no może drugiej). 5) LEN - jak wyżej - uśrednianie w dół, świadomie przy gorszych wynikach. Tą spółkę dokupuję z myślą o przyszłości a nie krótkoterminowych wynikach. Wrzutam także zestawienie dywidend (tych już wypłaconych, zatwierdzonych jak i rekomentowanych). Zapowiada się dużo lepiej niż pierwotnie zakładałem, nic tylko się cieszyć! :)

kliknij, aby powiększyćNa koniec ciekawostka: szykuje się mój pierwszy default  W związku z sankcjami nałożonymi na Rosję, oraz wyłączeniem z giełdy handlem elektrycznością na Litwie, spółka IRL została postawiona w stan likwidacji. Walne zgromadzenie zdążyło zatwierdzić dywidendę za ubieły rok, ale już nie zdążyli jej wypłacić. Dostałem nawet pismo (list polecony) od kancelarii z Litwy, byłem nieco zdziwiony jak przyszło :-) Jak znajdę chwilę to wrzucę fotkę dla przyszłych pokoleń :-) Na szczęście spora dywersyfikacja mojego portfela powinna to w miarę sprawnie zamortyzować, choć to zdarzenie dało mi do myślenia i być może jednak zdecyduję się mieć docelowo ciut więcej spółek niż zakładałem początkowo dwadzieścia.

|

|

Yaroman napisał(a):1.Kolejne obligacje w portfelu: FPC0631. Emitent BGK, gwarancja Skarbu Państwa. Oprocentowanie WIBOR6M + marża 0,5%, obecnie 7,41%. Niedawno wypłacony kupon, marża „świeżo” naliczona od niedawnego WIBOR6M . Do kupienia ( na Catalyście) z dyskontem (94% nominału). Obecna rentowność do wykupu 8,5%.

Cel zakupu: zwiększenie bezpieczeństwa portfela ( przez gwarancję Skarbu Państwa i zwiększenie dywersyfikacji).

Pytanie od laika: czy nie lepiej kupić obligacje skarbowe z serii EDO, które teraz w pierwszym roku dają 5,75% a za rok inflacja +1,25pp? W pierwszym roku jest mniej, ale potem oprocentowanie powyżej inflacji, a jeżeli będzie jak teraz (WIBOR niższy od inflacji i to niemal o połowę?) to niemalże "gwarancja" że przez kolejne lata oprocentowanie EDO będzie wyższe, przy tej samej gwarancji Skarbu Państwa. Oczywiście, przy założeniu że stopa referencyjna NBP (a za nią WIBOR) będą niższe od inflacji. Jak myślisz?

|

|

Hmmm Właściwie to nie widzę przeszkód. Historia operacji jest już udostępniona. Smacznego!

|

|

|

@Wojetek, widzę że jest możliwość dodania portfela publicznego jako benchmark, trzeba go chyba najpierw mieć w ulubionych.

Próbowałem znaleźć linka do tego Twojego portfela, ale nie mogłem znaleźć w historii wątku. Czy ten portfel jest upublicziony?

|

|

Postanowiłem dzisiaj upublicznić swój portfel w myfund, więc jakby ktoś chciał szczegółowo śledzić moje zmagania, zostawiam link: myfund.pl/index.php?raport=pok...Jako ciekawostkę wrzucam porównanie mojego portfela z SP500, inflacją w Polsce oraz portfelem Piotrka z kanału "Moje IKE" (pozdrawiam Piotrek!):

kliknij, aby powiększyć

|

|

Wojetek napisał(a):w tym momencie w sieci jest jeszcze tylko jeden portfel dywidendowy prowadzony na realnym koncie (od 2019 na IKE prowadzi na YT kanał Moje IKE) Oj przepraszam bardzo!  Ja też prowadzę realny, długoterminowy portfel dywidendowy (IKE + IKZE) i to w perspektywie 30 (!) lat, na dodatek dokumentowany tutaj na forum SW Obserwuję oba Wasze portfele (Twój i Piotrka z Moje IKE) i chętnie porównam swoje wyniki z Waszymi za te 8 lat  Swoją drogą ciekawe czy można porównywać portfele pomiędzy sobą na myfund. Tłustych dywidend!

|

|

Witajcie, z lekkim opóźnieniem wrzucam dzisiaj podsumowanie Q1 2022 (i jednak wrócę do podsumowań kwartalnych). Na początek zakupy dokonane w ostatnim kwartale:

kliknij, aby powiększyćJak widzicie, 24 lutego postanowiłem wykorzystać część mojego budżetu "na specjalne okazje" i dokupiłem na sporych spadkach które były tamtego dnia. Poniżej wrzucam także aktualne zestawienie szykujących się dywidend, które jeżeli tylko będą wypłacone w takich wysokościach jak były rekomendowane, to już szykuje się wynik dużo powyżej oczekiwań (7,38% ROI względem wpłaconych na IKE/IKZE środków). Biorąc pod uwagę, że jeszcze kilka spółek nie wydało rekomendacji, jest spora szansa że będzie to jeszcze lepszy wynik.

kliknij, aby powiększyćZ istotnych kwestii - zawieszone zostały notowania spółki IRL ze względu na powiązania z Rosją... gdzieś już chyba wcześniej widziałem taki komentarz że tam Moskale się kryją za tą spółką, ale nie wnikałem aż tak głęboko. Docelowo chyba będę wycinał tą spółkę z portfela, najlepiej tak żeby przynajmniej wyjść na zero (ciekawe ile trzeba będzie na to czekać...), ale i tak póki co nic nie zrobię jak notowania są wstrzymane... Generalnie portfel bardzo ładnie się zachowuje, po cichu liczyłem że w tym roku uda się zebrać te 4k z dywidend i wszystko wskazuje na to że się uda nawet i więcej.

|

|

|

Kęty kupowałem po 532 (10,5% niżej niż na koniec poprzedniej sesji), PCC Rokita po 75,40 (~12% niżej, a spadł w którymś momencie chyba o 18%), Atal po 39,20 (no, tutaj "tylko" nieco powyżej 6% rabatu).

Rozważałem jeszcze Introl (-10,30%), Asseco Polska i GPW też sporo spadały (6-7%).

Oczywiście nie szalałem, zostawiłem jeszcze gotówkę jakby w kolejnych dniach / tygodniach / miesiącach były dalsze spadki.

|

|

Masa napisał(a):Nawet jeśli obligacje spadną to nie przyniosą takich strat jak akcje. Gratuluję Straty przyniosą jak się je sprzeda. Ja dzisiaj dobierałem na 10% przecenie... :-)

|

|

Yaroman napisał(a):2.Pewnie można by akumulować spółki dywidendowe. Ale tu można liczyć na dywidendę 4- 5%. Ja na korpoobligacjach liczę na 8 - 10%, więc 2x więcej. Trochę podobnie do przedmówcy, ja też mam do Ciebie pytanie w tym miejscu - aktualnie masz większy zysk, ale po wykupie obligacji, dostaniesz z powrotem swój nominalny wkład (jeżeli dobrze rozumuję) i co potem? Znowu będziesz szukał kolejnych obligacji do zakupu? A może wtedy kupisz akcje (liczysz że będą tańsze?). Jeżeli natomiast kupisz teraz akcje, to zakładając że firma będzie się rozwijała, cena akcji może pójść w górę, ale również i dywidenda. Czyli dziś możesz mieć 4-5%, ale za kilka lat może więcej, no i nie musisz pamiętać kiedy które obligacje zapadają, i polować na kolejne... Jak możesz to rozwiń proszę trochę bardziej swoje porównanie do akcji dywidendowych. pozdro!

|

|

|

Propsy dla Ciebie, że w ogóle się orientujesz jakie to opłaty! :-)

Ja też swego czasu inwestowałem poprzez SFI w mbanku, ale wtedy moje myślenie przyćmiło właśnie to, że "opłaty są już uwzględnione w wycenie jednostek" i jeszcze nie docierało to do mnie tak do końca, że fundusze "czy się stoi czy się leży: 2,5% się należy" ;-)

Czyli wychodzi na to, że jak fundusz w SFI pokaże Ci 5% zysku, to tak naprawdę bazowe instrumenty w które inwestowali przyniosły 7,5%, czyż nie? Albo jeszcze lepiej - jak widzisz wynik na poziomie 0% i się cieszysz że nie straciłeś, to... fundusz się cieszy bo zarobił 2,5% :-)

Heh, ja się jakoś zraziłem do funduszy (jeszcze dodatkowo do tych w ramach polisolokat...), stąd może moje nastawienie :-)

Ale rozumiem Twoją dywersyfikację, powodzenia w inwestycjach Ci życzę!

|

|

Heh, no to ja już sam nie wiem  Może na konkretnym przykładzie: 1) Wpłacam na konto $100 i kupuję 10 akcji po $10 każda. 2) Każda akcja płaci $1 dywidendy, czyli dostanę łącznie $10 w dywidendach. Tutaj chyba nie ma wątpliwości i ROI = YOC = 10%. 2) Następnie reinwestuję te $10 w tą samą spółkę i dokupuję 1 akcję (zakładam że cena się nie zmienia), czyli łącznie kupiłem 11 akcji po $10 każda, na łączną kwotę $110 (ale do portfela wpłaciłem przecież tylko te początkowe $100). 3) Kolejnego roku otrzymam $1 na akcję, czyli łącznie $11 w dywidendach. I teraz pytanie: a) czy zgodnie z definicją z investopedii, YOC nadal wyniesie 10%? (reinwestowanie otrzymanej dywidendy traktowane jest jak zwykły zakup, tak samo jakbyśmy wpłacili do portfela dodatkową kasę i za nią kupili)? b) ROI liczone jako "całościowy zwrot z poczynionych nakładów" wyniesie 11% (czyli $11 dywidendy w danym roku do pierwotnego wkładu $100)? Jeżeli tak, to faktycznie moje wyliczenia powinny chyba być na odwrót. Powinienem wprowadzić nowy wskaźnik: ROW (Return On Wpłaty) i byłoby wszystko jasne

|

|

Masa napisał(a):Zgodnie z tym co pisałem w powyższym poście otworzyłem skromne dwie pozycje na funduszach. Są to:

PKO Papierów Dłużnych USD

Skarbiec Rynków Surowcowych

Tak z ciekawości - jakie tam mają opłaty za zarządanie?

|

|

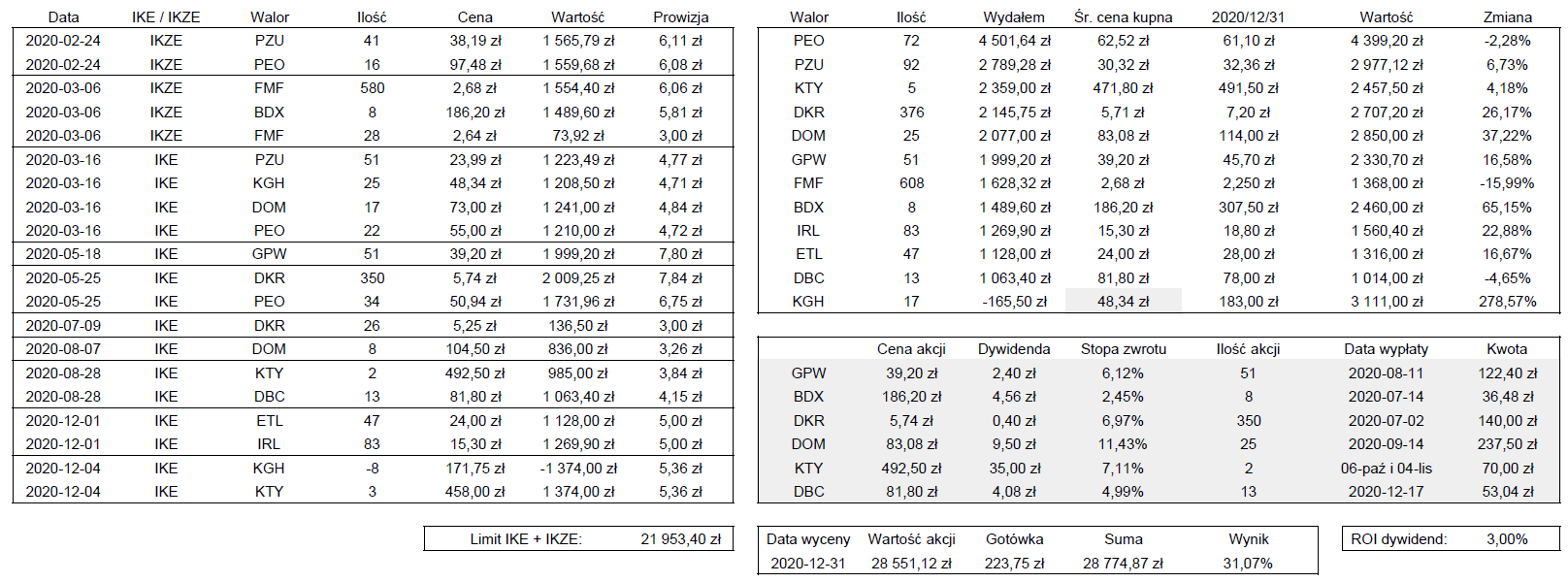

Witajcie, dzisiaj krótkie podsumowanie zakupów dokonanych w Q4 2021 oraz wyniku za cały ubiegły rok. Na początek zestawienie zakupów z ostatniego kwartału:

kliknij, aby powiększyćA poniżej zestawienie wszystkich wypłaconych dywidend:

kliknij, aby powiększyćJeżeli chodzi o wynik portfela, to główny wskaźnik na który zwracam uwagę, czyli YOC (Yield On Cost - niedawno nauczyłem się tego nowego terminu :) wyniósł trochę powyżej 7%, czyli powyżej zakładanego celu. Zastanawiałem się w ostatnim czsie jak ten mój pierwotny cel (5% ROI, a właściwie to już chyba poprawnie powinienem użyć YOC) miałby się zachowywać względem inflacji, i doszedłem do wniosku że dodatkowym założeniem/celem będzie to żeby wartość akcji za nią nadążała, a wtedy mój cel 5% YOC będzie dalej aktualny i niezależny od inflacji. Sporo także rozkminiałem jak liczyć moje YOC/ROI, i nadal nie jestem ostatecznie przekonany, dlatego aktualnie liczę sobie trzy warianty: a) średnie wypłacane ROI (czyli średnie ROI dywidend z tych spółek które wypłacały dywidendę lub zaliczkę) b) YOC (czyli suma dywidend do sumy wpładonych środków na IKE/IKZE) c) YOC z odjęciem gotówki i wartości zakupów z końca roku gdzie nie miałem już szans na dywidendę w 2021:

kliknij, aby powiększyćOstatecznie wydaje mi się że wraz z biegiem czasu, docelowy wynik wszytkich trzech wariantów powinien być zbieżny do jakiejś wartości po środku. Aha, i jeszcze na sam koniec jako ciekawostka: stopa zwrotu całego portfela w 2021 roku to +32,35% (tak pokazuje myfund), ale ja tam patrzę na zwrot z dywidend a nie wzrostu wartości samych akcji :-)

|

|

|

16 grudnia dokonałem dwóch zakupów:

1) DOM - 9 sztuk po 116 zł + 5 zł prowizji

2) INL - 219 sztuk po ~4,5863 + 5 zł prowizji

Tym samym zamknąłem planowe zakupy na ten rok, w portfelu zostało niecałe 2 tys. zł na jakieś super okazje jeżeli miałyby się takie pojawić.

Jednocześnie 17 grudnia wpadła ostatnia dywidenda w tym roku (DBC).

Na początku nowego roku planuję krótkie podsumowanie zakupów w obecnym kwartale oraz wyników za cały 2021 rok.

|

|

|

Dzisiaj dokupiłem LEN - 222 sztuki po 4,52 zł + 5 zł prowizji.

|

|

|

Dzisiaj do portfela dołączyła spółka ACP - 11 sztuk po 92,95 zł + 5 zł prowizji.

|

|

|

Wczoraj dokupiłem IRL, 50 sztuk po 20,15 + 5 zł prowizji.

Jakiś czas temu zastanawiałem się czy trzymać nadal tą spółkę w portfelu ponieważ ostatnio przy wypłacie dywidendy pobrali podatek (jest to spółka Litewska), ale uznałem że nawet po pobraniu tego podatku ROI jest całkiem fajnie, więc postanowiłem tą spółkę zostawić.

Zamierzam także na przykładzie tej spółki w wolnej chwili dowiedzieć się jak to jest z tym podatkiem u źródła - zamierzam do nich napisać i ew. przesłać informację o rezydencji podatkowej i zobaczymy czy można uniknąć tego podatku.

W portfelu mam drugą podobną spółkę (KRK), przy czym ta ma dużo niższe ROI dywidend, więc ten podatek ma większe znaczenie i w jej przypadku raczej nie ma sensu trzymać, więc być może się jej pozbędę.

|

|

|

Przedwczoraj (18 października) wpadła zaliczka na dywidendę za 2021 rok od Budimexu. Kwota 208,60 zł, co przy mojej aktualnej średniej cenie zakupu daje ROI 6,23%.

|

|

dividend_loco napisał(a):Twój portfel to świetny przykład solidnego portfela dywidendowego! Tak trzymaj, kierunek jest dobry, a realizacja jeszcze lepsze Pozdrawiam i trzymam kciuki Dzięki za miłe słowo. Ja Twój portfel także obserwuję tak więc miej się na baczności! ;-) VirginGuard napisał(a):Cześć!

Fajny portfel i właśnie mnie zainspirował, żeby pisać kronikę z moich portfeli IKE które już niedługo ruszają.

Pytanie tylko dlaczego nie skorzystasz z dostępu do rynku USA? Pytam bo mnie zainspirował blog dividend growth investor. Patrząc na rynek amerykański, myślę że oferta spółek dywidendowych jest dużo lepsza, gdzie znajdziesz mnóstwo walorów z udokumentowanym wzrostem wypłat rok do roku. Oczywiście pewnym problemem jest poziom wejścia z najmniejszą możliwą prowizją. Aktualnie wychodzi w okolicach 6.500 PLN z prowizją 19 PLN Wybrałem rynek polski głównie ze względów podatkowych - tzn. nie miałem czasu ani ochoty wgryzać się jak wyglądałoby to w przypadku inwestycji w USA. A przy okazji wspieram naszą rodzimą giełdę, więc i nutka patriotyzmu gospodarczego jest :) Powodzenia w prowadzeniu Twojego portfela, z chęcią rzucę okiem.

|

|

|

Dzisiaj do portfela zawitała nowa spółka: ATAL, 22 sztuki po 47,40 zł + 5 zł prowizji.

|

|

|

|

|

Witajcie, dzisiaj krótkie podsumowanie Q3 2021. Na wstępie chciałem zaznaczyć że kolejne wpisy w wątku będę robił już na bieżąco tak jak będę dokonywał zmian w portfelu lub pojawią się dywidendy lub inne ważne wydarzenia. Wydaje mi się że będzie zwięźlej i przejrzyściej. A tymczasem tak jak zawsze, na początek zestawienie dokonanych zakupów od ostatniego podsumowania:

kliknij, aby powiększyćJak widzicie - zgodnie z wcześniejszymi zapowiedziami (patrzcie post z 14 kwietnia) - sprzedałem akje Famuru i w zamian dokupiłem Budimex, tak aby załapać się na zaliczkę na dywidendę za 2021 rok. Poniżej wrzucam także zestawienie dywidend, wszystkie oprócz Dębicy zostały już wypłacone.

kliknij, aby powiększyćAktualnie ROI dywidend (liczone jako suma wypłaconych i zatwierdzonych dywidend z zysków za 2020r., podzielona przez sumę wpłat na rachunki IKE i IKZE) to ok. 7,72%, czyli nadal bardzo dobry wynik.Niniejszym zmieniłem sposób liczenia ROI, wydaje mi się że ten będzie prostszy do liczenia.

|

|

Dzisiaj podsumowanie Q2 2021. Tradycyjnie na początek zestawienie dokonanych zakupów od ostatniego raportu:

kliknij, aby powiększyćA następnie zestawienie dywidend, z których większość już została wypłacona.

kliknij, aby powiększyćAktualnie ROI dywidend (liczone jako suma wypłaconych i zatwierdzonych dywidend do środków wydanych na zakup akcji) to ok. 9%, czyli bardzo dobry wynik.Na koniec jeszcze kilka luźnych przemyśleń odnośnie poszczególnych spółek: 1) IRL oraz KRK - kupując akcje nie pomyślałem o tym że gdzieś po drodze będzie pobrany podatek (domyślam się że to taki "podatek u źródła" pobrany jeszcze przed wysłaniem kasy do Polski?), więc ROI dywidend na tych spółkach jest mniejszy niż początkowo myślałem. Nie wiem jeszcze co z tym zrobię, zmniejsza to efektywność inwestycji, ale przy IRL jak jest ~8% ROI to i tak nieźle. 2) KGH - tutaj już na początku roku zastanawiałem się co by było gdyby jakimś cudem wypłacili dywidendę no i faktycznie stało się :) Ale nawet jak kupowałem tak tanio jak kupowałem, ROI wyszło śmiesznie niskie (3,1%), tak więc lepszą strategią okazała się sprzedaż części akcji i zakup innych. Myślę że tą resztę też sprzedam. 3) BHW - tutaj popełniłem mały błąd bo kupując akcje założyłem że mogą wypłacić dywidendę również za 2019 rok (i wtedy wychodziło mi ROI ~10%), a dopiero potem doczytałem że KNF o dywidendzie za 2019 będzie decydował dopiero pod koniec tego roku. Tak więc na chwilę obecną ROI tylko 2,5%, ale spółkę zamierzam trzymać a także sukcesywnie dokupywać, no i liczę że prędzej czy później zysk za 2019 też wypłacą. 4) PEO - tutaj podobnie jak z BHW zysk za 2019 nadal jest niepodzielony, ale ponieważ ładnie udało się uśrednić cenę zakupu (pierwsze akcje kupiłem dosłownie kilka tygodni przed spadkami w 2020), to ROI tutaj wychodzi 5%. Ogólnie ciężko teraz mi wybierać które spółki dokupywać ponieważ wydają mi się wszystkie drogie :) Nadal w kręgu zainteresowania są: STX, PCR, 1AT, RPC, EDI, SON, ACP, SKA, DCR, FRO, TIM, IFI, NEU

|

|

Cytat:Przy okazji ciekawi mnie, czy korzystacie z tabeli na górze strony głównej, a jeżeli tak to z jakich funkcji i kiedy? Celem było pokazanie spółek na których dzisiaj dzieje się coś odbiegającego od normy (dla każdej z nich z osobna), ważnych komunikatów, notowań indeksów i obserwowanych spółek. Wchodzisz na stronę główną i już wszystko wiesz :) Pytanie czy cel został osiągnięty? Może coś dodać/poprawić? Ja osobiście korzystam jedynie z tabelki obserwowanych. Mam kilka uwag i propozycji usprawnień dotyczących właśnie jej: 1) Po pierwsze wygląda na to że jest tam limit 20 spółek (po rozwinięciu listy), co powoduje że jak mam obecnie więcej niż 20 to i tak muszę przejść na stronę z wszystkimi obserwowanymi, co trochę mija się z celem (miało być szybko dostępne na stronie głównej, a i tak muszę klikać i przechodzić na stronę wszystkich obserwowanych). 2) Uważam ze dużo lepszym rozwiązaniem byłoby pokazanie wszystkich obserwowanych spółek w taki sam sposób jak obecnie pokazane są "ostatnio odwiedziłeś". Zajmowałoby to dużo mniej miejsca nic obecnie (nawet jakby tam było i 30 spółek) i miałbym faktycznie szybki podgląd wszystkich obserwowanych od razu na stronie głównej :) Byłoby super jakbyście rozważyli wprowadzenie takiej opcji :) pozdrawiam i dzięki za Waszą super robotę z portalem!

|

|

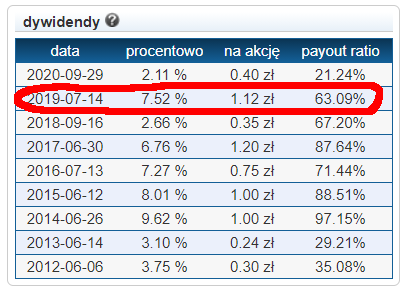

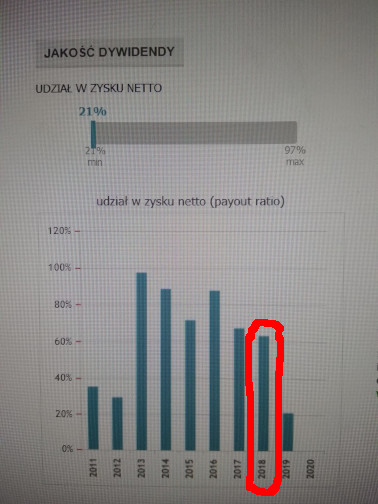

Witajcie, potrzebuję Waszej pomocy w zrozumieniu jak poprawnie rozumieć i liczyć payout ratio przy wypłacie dywidend i czy dobrze rozumuję że spółki wypłacają dywidendę z wyników jednostkowych a nie skonsolidowanych? Z tego co rozumiem, payout ratio to po prostu wskaźnik pokazujący jaką część zysku spółka przeznacza na wypłatę dywidendy. Niektóre spółki publikują sprawozdania jednostkowe i skonsolidowane, ale czy te skonsolidowane mają jakiekolwiek znaczenie pod kątem wypłaty dywidendy? Pytam ponieważ znalazłem w Internecie w dwóch miejscach (na fundamentalna.net, oraz na biznesradar.pl) pokazane payout ratio, które wydaje się być liczone właśnie względem wyników na poziomie skonsolidowanym, co wydaje mi się co najmniej dziwne. Skoro na walnych zgromadzeniach udziałowcy decydują o podziale zysku firmy (na poziomie jednostkowym, jeżeli czegoś nie przekręciłem), jaki sens jest wyliczać payout ratio w oparciu o wynik skonsolidowany? Konkretny przykład: spółka Ferro i dywidenda za 2018 rok. Tutaj jest komunikat spółki z uchwałami walnego zatwierdzającego zysk i ustalającegego dywidendę za 2018: www.stockwatch.pl/komunikaty-s...Z niego wynika, ze: 1) zysk netto (z jednostkowego sprawozdania finansoweg) wyniósł 21 366 tys. zł (uchwała nr 4) 2) zysk netto (skonsolidowany): 37 709,4 tys. zł (uchwała nr 6) 3) całość zysku netto za 2018 rok przeznaczony na dywidendę (uchwała nr 7) 4) dywidenda do wypłaty to suma całego zysku za 2018 rok i dodatkowo część zysku z lat poprzednich (uchwała nr 8) - łącznie 23 791 773,60 zł Jak dla mnie, payout ratio wychodzi >100% skoro spółka wypłaciła więcej niż zarobiła, ale mimo to, w obu wspomnianych portalach widnieje wynik ~63%, czyli tak jakby payout ratio liczone było do zysku na poziomie skonsolidowanym. Czy byłby ktoś na tyle miły i rozjaśnił czego tutaj nie ogarniam? :)

kliknij, aby powiększyć

kliknij, aby powiększyć

|

|

Cytat:Na ABS też będę się czaił po odcięciu. Jak długo czekasz po odcięciu dywidendy? Robisz to bardziej na wyczucie czy masz jakieś dane lub opracowania na ten temat? Sam się zastanawiam kiedy będzie najsensowniej dokupywać w takiej sytuacji, czy to kwestia odczekania kilu dni czy może poczekania nawet kilu miesięcy żeby wygasło zainteresowanie? pozdr

|

|

|

No więc właśnie... :) Po długich przemyśleniach ostatecznie zdecydowałem się na pojedynczą transakcję w okolicach 1k, jako kompromis pomiędzy chęcią dokonywania zakupów częściej, a sensownością takich mniejszych zakupów i nie przepłacaniem na prowizjach.

U mnie w mBanku prowizja to 0,39%, minimum 5 zł, zatem graniczną kwotą jest ~1,3k. Wtedy miałbym ok. 15 transakcji rocznie, a tak to mam 20 :) Na transakcji za 1k dopłacam 1,1 zł czyli w ciągu roku przepłacam łącznie 22 zł, a to raptem 1,1 promila (!) inwestowanej rocznie kwoty. Z drugiej strony jest to aż 28% więcej na prowizjach (!), ale kwotowo niewiele (100 zł zamiast 78 zł).

Więcej mnie chyba kosztował czas dokonywania tych kosmicznych wyliczeń, dlatego uznałem że akceptuje taki koszt w zamian za większą frajdę wynikającą z dokonania większej ilości transakcji w ciągu roku :)

|

|

Witajcie, czas na podsumowanie Q1 2021: Na wstępie zestawienie dokonanych zakupów:

kliknij, aby powiększyćJak widzicie, ze względu na kontynuowany rajd na KGHM, postanowiłem ponownie sprzedać kilka akcji a za uzyskane środki dokupiłem jeszcze KTY oraz LEN. Dopracowałem także swoją strategię jeżeli chodzi o harmonogram dokupywania akcji, tak aby bardziej zautomatyzować proces decyzyjny i nie zastanawiać się ciągle w którym momencie dokupywać. Zatem na chwilę obecną takie przyjąłem zasady: 1) Z całego rocznego limitu IKE + IKZE (czyli aktualnie ~22k na 2021 rok), 2k zostawiam "na super okazje" czyli przeceny takie jakie były w marcu/kwietniu ubiegłego roku (tak jak ostatio kupiłem KGHM po <50 PLN :) 2) Z pozostałej części (~20k) biorę ~18k i dzielę na 18 zakupów po ~1k, których dokonuję w ustalonych z góry datach, w równych odstępach czasowych, co 20 dni (czyli 10 stycznia, 1 lutego, 20 lutego, 10 marca i tak aż do 20 grudnia) 3) Pozostałe ~2k wraz z zebranymi w ciągu roku dywidendami mam jako "wildcard" i mogę w dowolnym momencie wydać na zakupy dowolnie wybranych akcji. Strategia ta pozwala mi szybciej podejmować decyzję i jak na razie dobrze się sprawdza. Powoli zaczynają pojawiać się także rekomendacje wypłaty dywidend, i już wygląda to bardzo bardzo fajnie:

kliknij, aby powiększyćUwzględniając aktualnie zaangażowany kapitał, jeżeli przyjąć rekomendowane dywidendy, ROI wychodziłoby mi aktualnie na poziomie 5,26%, czyli nieco powyżej obranego celu, a do tego jeszcze powinny dojść dywidendy kolejnych spółek. Kilka dodatkowych informacji: - zarząd FMF rekomendował zatrzymanie zysku dlatego przymierzam się do pozbycia tych akcji, czekam jeszcze na ostateczną decyzję walnego zgromadzenia ale raczej spółka wyleci z portfela (nie pytajcie dlaczego ją kupiłem, była jedną z pierwszych spółek w portfelu nabyta pod wpływem jakiegoś artykułu przeczytanego w necie, mając już dzisiejszą wiedzę raczej bym jej nie kupił :). Lesson lerned! - nadal posiadam następującą listę obserwowanych spółek: 1AT, ACP, BHW, DCR, EDI, FRO, IFI, NEU, PCR, RPC, SKA, SON, STX, TIM.

|

|

|

Ja osobiście bym się nie przejmował zjazdem, wręcz bardzo chętnie widziałbym PZU ponownie po 22 zł.. :)

|

|

Temat:

IKE

eamon napisał(a):oczekiwana stopa zwrotu 90% r/r. Wow, ambitnie (jak dla mnie) :) A jaki zakładasz horyzont tego portfela?

|

|

theAdrian napisał(a):DOM - deweloperka, stabilny wzrost od kilku lat, opinia i reputacja dobra, według mnie jedna z bardziej stabilnych spółek deweloperskich. Branża mało przyszłościowa dlatego też małe zaangażowanie. Czy mógłbyś podzielić się swoimi przemyśleniami dlaczego według Ciebie branża jest mało przyszłościowa? pozdr

|

|

@dividend_loco: Dzięki za merytoryczny wpis! dividend_loco napisał(a):Możesz przybliżyć metodykę wyliczenia? Ja mam zamiar to liczyć jako sumę dywidend / sumę zakupów przed prawem do dywidendy lub ogłoszeniem jej braku w danym roku kalendarzowym. Jeśli miałem spółkę, a ona nie płaci to nabija sumę zakupów, nie dając nic w dywidendach. Natomiast jeśli kupię czy dokupię spółkę po prawie lub ogłoszeniu braku dywidendy to nie będę doliczał do sumy zkupów, wejdzie w następnym roku taka transakcja dopiero do statystyk dywidendowych. No właśnie nie jestem jeszcze przekonany jak najlepiej będzie to sobie liczyć. Te 3% o których pisałem to jest prosta stopa zwrotu liczona jako przychód z dywidend do całego limitu IKE+IKZE na cały rok, bez wnikania kiedy wydałem środki. Nawet jak to policzyłem uwzględniając tylko środki wydane przed wypłatą dywidend (uwzględniając też KGHM, choć nie liczyłem że wypłacą), to wyszło mi jakieś 3,03% więc praktycznie żadna różnica w tym przypadku. Na razie chyba tak to będę liczył, czyli suma dywidend w danym roku dzielona przez sumę limitów do danego roku włącznie. Jeżeli zdecyduję np. trzymać gotówkę na koncie, która nie procentuje, no to obniża mi to mój wynik, to chyba uczciwe podejście skoro mam kupować akcje spółek dywidendowych :) A przynajmniej łatwiejsze do liczenia, nie chcę się tu doktoryzować. dividend_loco napisał(a):Ja ogólnie jeśli chodzi o zakup to wyselekcjonawałem sobie spółki, których biznesy chciałbym mieć jako współwłaściciel. Mam zamiar kupować te spółki jak będą w okolicy rocznych minimów, bo jeśli nic złego się nie wydarzyło w spółce, albo nic na tyle poważnego, abym zmienił o niej zdanie to traktuję obiniżkę ceny jako dobrą okazję. Oczywiście jest też kryteriu dywersyfikacji branż i pozycji oraz ich wagi w portfelu. Ja na początku kupiłem PKN, PKO, Pekao, PZU, Atal, później Domdev i ostatnio kupiłem ACP. ACP kupiłem bo miałem już banki, PZU i PKN oraz dwóch deweloperów, więc bardziej poszdłem za myślą, że chcę następną branżę, szukałem na swojej liście czegoś spoza finansów i budowlanki. Niestety ACP nie jest na rocznych minimach, ale i tak było praktycznie najdalej od szczytu w porównaniu do innych spółek, które aktualnie mnie interesują - Ferro, Asseco BS, Lena, Playway, Neuca, Kęty, Kruszwica, Ambra,Ifirma, Eurotel, Budimex - wszystko na rocznych szczytach, albo ciut pod szczytami, więc padło na największe Asseco. Ciekawe podejście. Ja aktualnie zrobiłem sobie "projekcję oczekiwanej dywidendy" za 2020 rok, bazując na wynikach po 3Q2020, i patrzę jaką dawałoby to stopę zwrotu przy aktualnych cenach. No i wychodzi że najwyższe spodziewane stopy są przy spółkach które już mam w portfelu i są raczej drogie historycznie, no ale skoro spodziewam się wyższej stopy dywidendy to się zdecydować nie mogę ;-) Chyba ostatecznie zrobię tak że częściowo kupię tych z wyższą spodziewaną ROI które już mam, a częściowo dokupię nowych żeby pilnować dywersyfikacji całego portfela. Ostatecznie pewnie i tak dopiero za jakiś dłuższy czas się okaże która strategia była lepsza, no ale decyzję trzeba podejmować teraz :) Oczywiście, zakupy chcę w miarę równomiernie rozłożyć na cały rok żeby się nie wypśtykać z całej gotówki teraz. Kurczę, a może zamiast spekulować kto ile wypłaci, po prostu kupować po ogłoszeniu dywidend i tyle? :) pozdrawiam i zdecydowania w podejmowaniu decyzji życzę :D

|

|

Witajcie, dzisiaj krótko opiszę co się zmieniło od ostatniego wpisu oraz wrzucam screen z podsumowaniem na koniec roku. Ostatecznie postanowiłem sprzedać część posiadanych akcji KGHM tak aby wyciągnąć pierwotny wkład, zatem aktualnie posiadane akcje KGHM są już "czystym zyskiem". Za pozyskane ze sprzedaży środki dokupiłem akcji Grupy Kęty. Jeżeli chodzi o główny miernik skuteczności portfela, czyli ROI z dywidend to wyszło mi 3%. Wynik umiarkowany, ale biorąc pod uwagę brak wypłaty dywidendy przez PEO i PZU to jestem zadowolony. Oto jak wygląda portfel na koniec roku:

kliknij, aby powiększyćCałkowita wartość portfela poszła ładnie w górę, ale po pierwsze wydaje mi się że nie było to takie trudne do zrobienia w tym roku, a po drugie traktuję to jako dodatkowy bonus ponieważ nie jest to głównym założeniem tego portfela. Wręcz przeciwnie - trudniej będzie mi teraz podjąć decyzję o dokupieniu papierów które poszły tak w górę :) Kolejne zakupy do portfela chcę robić w interwałach miesięcznych lub kwartalnych (i za proporcjonalne kwoty do rocznych limitów IKE i IKZE, żeby nie wydać wszystkiego na raz). A Wy jak podejmujecie decyzje o tym które spółki i w którym momencie dokupywać do portfela? Jak określić czy dana spółka nie jest aktualnie za droga? Próbujecie to oszacować i czekacie na korekty, czy kupujecie według jakiejś sztywnej strategii i w ten sposób np. uśredniacie cenę zakupu? Pozdrawiam i sukcesów na 2021 życzę!

|

|

Witajcie, Czy moglibyście udzielić dokładniejszych informacji na temate tej firmy co się reklamuje na górze strony?

kliknij, aby powiększyćBanner wspomina o dywidendach i "kursie edukacyjnym", po kliknięciu okazuje się że to jest jakaś firma forexowa, zarejestrowana na... Vanutatu. Do tego nawet po rejestracji nigdzie nie znalazłem żadnych materiałów edukacyjnych dot. dywidend. Trochę to podejrzane... pozdrawiam

|

|

|

Hmm, gdybyś mnie nie nakierował to bym chyba nigdy nie zauważył że tam to jest :)

Choć ten styl paska "ostatnio odwiedziłeś" bardziej by się sprawdził w tej roli, bo ta opcja podglądu obserwowanych jest tylko na stronie głównej (a "ostatnio odwiedziłeś" są zawsze widoczne) a po drugie muszę rozwijać listę żeby widzieć wszystkie (a "ostatnio odwiedziłeś" zawsze widzę wszystkie, tzn ostatnie 10, ale i tak nie zajmują tyle miejsca na stronie, więc jak by tam było 20 to też by się spokojnie mieściły).

Byłoby super nawet jeżeli byłaby to po prostu opcja do włączenia w ustawieniach konta, żeby wszystkie obserwowane spółki były widoczne w takim samym stylu jak "ostatnio odwiedziłeś", albo nawet i zamiast nich. Styl buttonów już macie, więc zostaje tylko w pętli użyć obserwowane spółki i dodać checkbox'a w panelu użytkownika (wiem, wiem, łatwo się mówi, dłużej koduje :)

pozdrawiam!

|

|

|

Ciekawe zestawienie, chętnie będę obserwował ;-)

Odnośnie euro-tax - też brałem ich pod uwagę ale przestraszyłem się jak zobaczyłem ujemne kapitały własne :/

Zrób update portfela jak wypłacą dywidendę :)

|

|

eamon napisał(a):idź za radą najlepszych (buffett i spółka) i twórz sobie fundusz w oparciu o (najlepiej) mwig40. czyli składasz portfel w zależności co jest i ile waży w takim indeksie. prostota. raz na kwartał rewidujesz... Tak, to jest ciekawa opcja lecz na osobny portfel. Ten który tutaj będę relacjonował jest stricte nastawiony na spółki dywidendowe, i miernikiem sukcesu jest stopa dywidendy z całego portfela, bez uwzględniania wartości samych akcji. Daj znać jak przejdziesz na "nowy model" chętnie będę śledził Twoje wyniki.

|

|

jankowski90 napisał(a):Sam w portfelu emerytalnym mam kilka spółek dywidendowych i do Twojej listy dodałbym np. Kęty.

Poza tym jak ktoś wcześniej dobrze zauważył, nie powinieneś dążyć do stopy otrzymywanej dywidendy na poziomie 5%, a raczej wzrostu portfela z uwzględnieniem dywidend o np. 7-8%.

Z w miarę stabilnych spółek, które dzielą się zyskiem, ale nadal są postrzegane jako wzrostowe (w długim horyzoncie to może być bardzo istotne) polecam przyjrzeć się Playway i Neuca (symboliczne dywidendy, ale spójrz na trend).

Powodzenia Kęty w portfelu już są (dwie sztuki jak na razie... ;) i już w tym roku wypłaciły fajną dywidendę. Co do wzrostu porfela - na razie założeniem portfela jest porównanie "przychodu pasywnego" (czyt. dywidendy) z akcji vs. przychód z najmu nieruchomości. Tak jak kupujesz nieruchomość, trzymasz ją i otrzymujesz regularnie czynsz od najemcy, tak tutaj chcę kupić akcje, trzymać i otrzymywać dywidendę. Taki na razie mam cel, zobaczymy jak to się rozwinie. Dzięki za te dwie spółki - też się im przyjrzę :)

|

|

Premier02 napisał(a):KGHM pewnie kiedyś będzie płacił. Rzecz w tym jak wysoka będzie dywidenda? Bo jeśli 3-4 zł max to nie wiem czy nie lepiej zamienić ich na GPW czy PZU. Rzecz w tym że jak wypłacą nawet te 4zł na akcję to przy cenie po której kupowałem będę miał 8% stopy zwrotu, więc nadal kuszące... ;-) No ale to przy założeniu że wypłacą, a nie jest to wcale takie pewne. Stąd mój dylemat. Chyba po prostu sprzedam część i zobaczę jak to wyjdzie. Nauczę się czegoś na przyszłość :)

|

|

Johnny Bravo napisał(a):Ciekawa lista spółek. Dodałbym do niej jeszcze Ambrę, może też Asbis

Powodzenia! Ambrę brałem pod uwagę ale ostatecznie się nie zdecydowałem ze względu na branżę. Nie żebym był abstynentem ale jakoś tak po prostu tego nie czułem. A o tej drugiej nie słyszałem, popatrzę. Dzięki za typ :)

|

|

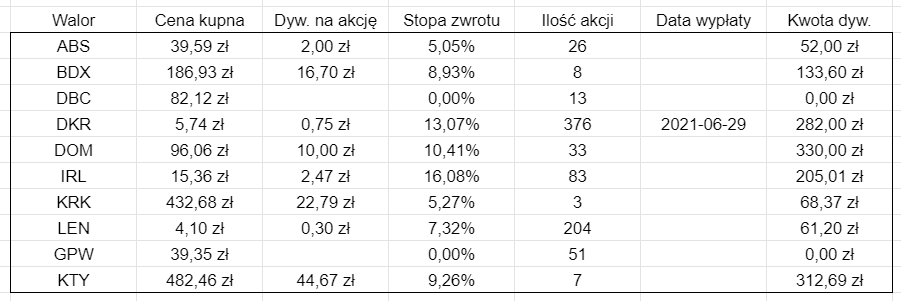

Witajcie Stockwatch'owicze! Na początku tego roku postanowiłem rozpocząć inwestowanie na emeryturę w ramach IKE oraz IKZE. Jestem początkującym inwestorem, choć miałem już swoje pierwsze przygody (= straty ) jakiś czas temu. Ogólne założenia: 1. Chcę zbudować portfel spółek dywidendowych, który będzie regularnie wypłacał gotówkę 2. Benchmarkiem jest stopa zwrotu z mieszkania na wynajem, w związku z czym zakładam sobie cel średniej dywidendy na poziomie min. 5% 3. Szukam spółek regularnie wypłacających dywidendę, stabilnych firm w które mogę inwestować regularnie (nie chcę żonglować, tylko skomponować portfel i dokupywać) 4. Dywersyfikacja - myślę że posiadanie ok. 20 spółek zapewni względną odporność na ew. upadłość jednej z nich (utrata jednej pozycji to będzie -5% wartości portfela) 5. Wzrost wartości akcji traktuję jako dodatkowy bonus, liczę głównie na regularność i stopę zwrotu z dywidendy 6. Na obsługę portfela nie chcę poświęcać zbyt dużo czasu. Chcę wybrać spółki i dokupywać co kwartał (dokupywać te, które będą w danym momencie najbardziej atrakcyjne) Sprawy jeszcze niedopracowane: 1. Strategia wyjścia - w jakich okolicznościach miałbym zdecydować że sprzedaję spółkę np. jak przestanie wypłacać dywidendę, zaistnieje ryzyko upadłości etc. Wrzucam zestawienie zakupów wraz z wyceną na koniec dnia 03/12/2020, a pod nim jeszcze szczególny komentarz dot. pozycji KGHM:

kliknij, aby powiększyćKGHM - obecność spółki jest wyjątkiem od moich założeń ponieważ nie wypłacało dywidendy za ostatnich kilka lat. Akcje kupiłem spekulacyjnie ponieważ wydawało mi się że są bardzo tanie (pamiętając o ile spadły w kryzysie 2008/9). Teraz mam zagwozdkę co zrobić - czy jednak liczyć że w końcu wypłacą dywidendę i będę miał fajną stopę zwrotu skoro kupowałem tak tanio, czy jednak sprzedać (część? całość?) i kupić inne spółki. Zastanawiam się czy nie sprzedać tyle żeby wyciągnąć swój wkład (a reszta to czysty zysk) i reinwestować w coś innego - np. Kęty, które pokazały lepsze wyniki r/r z Q3, co pozwala liczyć na większą dywidendę za rok 2020. Oprócz spółek które aktualnie posiadam, na mojej liście zainteresowania są jeszcze: Asseco Business Solutions SA (ABS), Asseco Poland SA (ACP), PCC Rokita SA (PCR), AC SA (ACG), Lena Lighting SA (LEN), Bank Handlowy SA (BHW), Talex SA (TLX), Introl SA (INL) oraz Śnieżka SA (SKA). Jestem ciekaw co myślicie o takim zestawieniu, liczę na konstruktywną krytykę doświadczonych kolegów :)

|

|

|

Och, wybacz, przeoczyłem że w portfelu była gotówka :) Mój błąd. Wszystko się zgadza, sorry za zamieszanie :)

|

|

dividend_loco napisał(a):PODSUMOWANIE LISTOPADA 2020

Wpłata listopad 2020: 0,00 zł

A co z tym zakupem? dividend_loco napisał(a):

Wysłane: 10 listopada 2020 12:39:49

Kupno dziś

DOM 15 akcji po 99,20 zł

|

|

|

Witajcie,

Z góry wybaczcie jeżeli wrzucam do złego działu, jeżeli jest do tego lepsze miejsce uprzejmie proszę o pokierowanie :)

Korzystając z portalu od kilku miesięcy bardzo brakuje mi szybkiego podglądu obserwowanych spółek w taki sposób jak pokazane są "ostatnio odwiedzone" spółki. Idealnie byłoby jakby mógł samodzielnie decydować które spółki widzę od razu na górze strony.

Aktualnie jak chcę podejrzeć jakąś spółkę ale niekoniecznie chcę ją monitorować muszę otwierać w oknie prywatnym żeby mi się czasem nie zapamiętała w sekcji "ostatnio przeglądane".

Co myślicie o takim pomyśle?

pozdrawiam,

Sławek

|

|