Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej Cyfrowe Centrum Serwisowe S.A. (dalej CCS) za okres od 1 marca do 30 czerwca 2016 roku (sprawozdanie kwartalne) Analiza sprawozdania finansowego

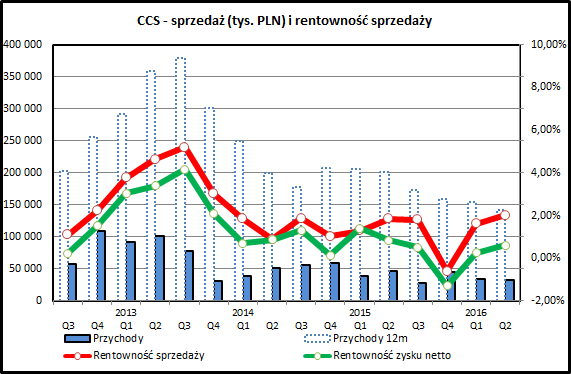

kliknij, aby powiększyćPrzychody CCS od kilku lat spadają. Jeszcze 3 lata temu spółka potrafiła osiągać w porywach 100 mln zł przychodów kwartalnie. Teraz są to kwoty około 3 razy mniejsze. Niestety razem ze spadającą sprzedażą widzimy również coraz niższe marże. Zysk brutto na sprzedaży spada przez ostatnie 3 lata dramatycznie, co ciągnie wyniki całej firmy mocno w dół.

CCS prowadzi 2 rodzaje działalności - usługi serwisowe (telefony oraz inne artykuły elektroniczne) oraz handel artykułami elektronicznymi (głównie telefony). Działalność usługowa jest według spółki dużo bardziej rentowna, choć generuje mniejsze obroty niż handel. CCS w sprawozdaniu z działalności wskazuje, że z roku na rok uzyskuje coraz większe przychody z działalności serwisowej. Spółka niestety nie prowadzi sprawozdawczości segmentowej w pełni zgodnej z MSR, ale można założyć, że przychody i koszty sprzedanych towarów są związane z działalności handlową, a przychody z tytułu produktów z działalności usługową. W oparciu o to można spróbować podzielić wyniki spółki pomiędzy te 2 "segmenty"

Oczywiście trzeba pamiętać, że jest to duże uproszczenie, ponieważ działalność handlowa również wymaga ponoszenia innych kosztów niż tylko koszty sprzedanego towaru, ale nie dysponujemy żadną sensowną metodą podziału kosztów działalności operacyjnej pomiędzy handel i usługi serwisowe.

Poniżej został przedstawiony sporządzony w taki sposób "rachunek segmentowy".

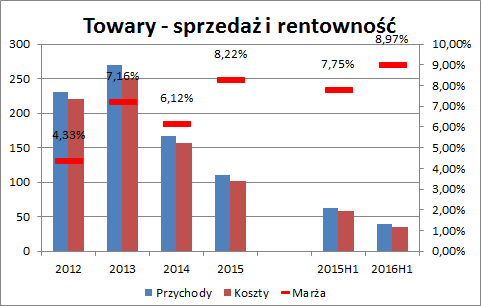

kliknij, aby powiększyćOd razu widać, że działalność handlowa zwija się w bardzo szybkim tempie. W 2013 roku dała ona prawie 270 mln zł przychodów, a w 2015 już tylko 110 mln zł. W pierwszej połowie 2016 było to 39 mln zł, o 38% mniej niż rok wcześniej. Druga obserwacja jest taka, że działalność handlowa dawała całkiem przyzwoitą marżę.

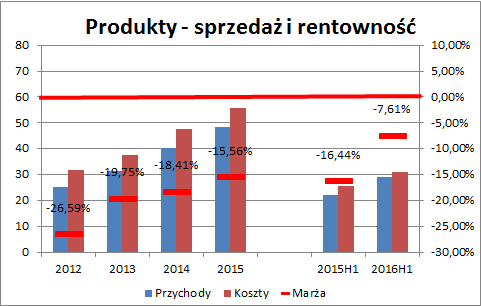

kliknij, aby powiększyćDziałalność "usługowa" (czyli sprzedaż produktów według sprawozdania finansowego) z roku na rok się rozwija. Przychody wzrosły z 25 mln w 2012 do 48 mln zł w 2015. W pierwszej połowie 2016 tempo wzrostu dalej jest wysokie i wyniosło 32% w porównaniu do pierwszego półrocza 2015.

Warto jednak pamiętać, że w przypadku usług mówimy o dużo mniejszych nominalnie kwotach przychodów niż w przypadku handlu towarami.

Rentowność działalności serwisowej jest ujemna, choć jest to raczej skutek ujęcia wszystkich kosztów operacyjnych jako kosztów tego segmentu. W każdym razie nawet tak obliczona rentowność z okresu na okres rośnie.

Nie da się ukryć, że koszty działania spółki cały czas rosną, co rodzi problemy z wypracowaniem solidnego wyniku finansowego.

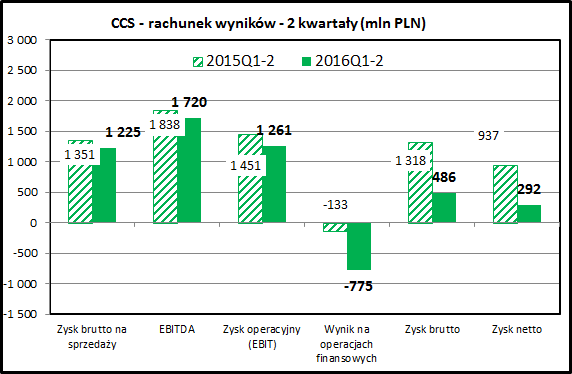

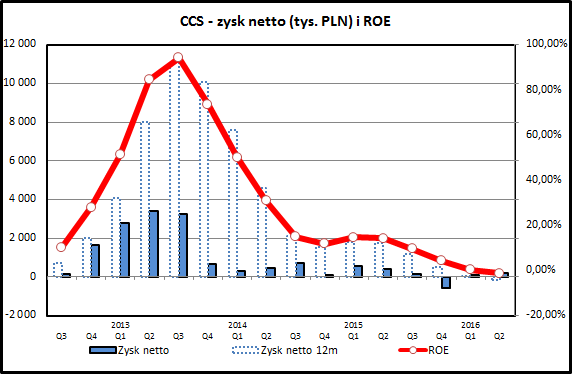

kliknij, aby powiększyćPodsumowując wyniki 1 półrocza 2016 warto jeszcze uzupełnić, że na zysk netto w kwocie 292 tys. zł negatywny wpływ miały różnice kursowe (675 tys. zł). Gdyby nie ta kwestia, spadek zysku brutto (-63,1%) i netto (-68,8%) nie były aż tak drastyczny. Warto jednak zwrócić uwagę, że pogorszenie wyników widać już na poziomie zysku operacyjnego (-13,1%).

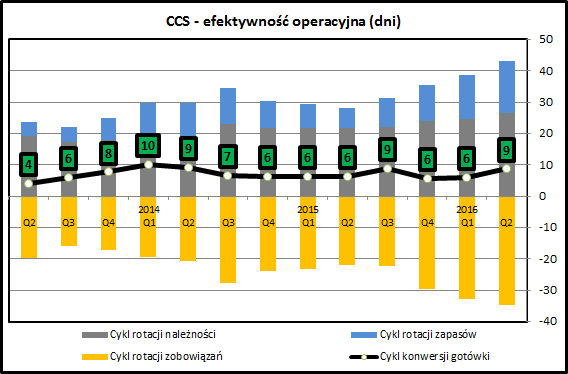

kliknij, aby powiększyćCCS ma bardzo krótki cykl konwersji gotówki - jest to tylko kilka dni (6-9 w ostatnich 2 latach). Przyczyną są coraz dłuższe terminy regulowania zobowiązań przez spółkę. Jest to zjawisko korzystne dla finansów (zmniejsza się zapotrzebowania na kapitał obrotowy netto), ale warto na przyszłość zwrócić uwagę, czy nie jest objaw problemów z wypłacalnością.

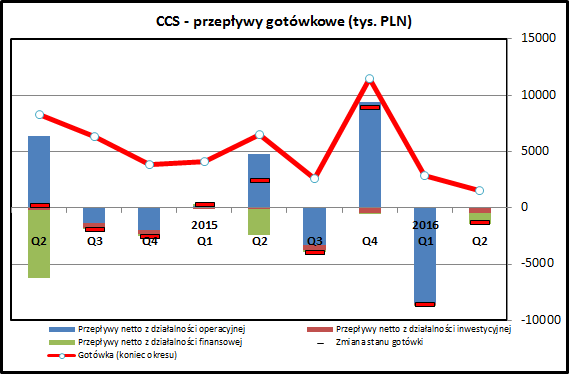

kliknij, aby powiększyćW przypadku CCS suma gotówki na koncie na koniec 1 połowy 2016 spadła do 1,5 mln zł, w porównaniu do 11,4 mln zł na początek roku. Powodem jest spłata dużej części zobowiązań handlowych, które spółka miała na koniec 2015.

Jak widać na wykresie saldo gotówki jest związane głównie z przepływami z działalności operacyjnej. Gotówka z operacji jest uzależniona głównie od wahań poszczególnych elementów kapitału obrotowego (zapasy, należności i zobowiązania handlowe).

CCS regularnie wypłaca dywidendę (przepływy z działalności inwestycyjnej). Nie widać w przepływach finansowych jakichś istotniejszych działań inwestycyjnych.

Podsumowanie

kliknij, aby powiększyćWyniki CCS w ostatnich okresach są raczej rozczarowujące, zwłaszcza kiedy porównamy je do przełomu 2013/2014, kiedy oczekiwania inwestorów zostały mocno rozpalone. Od tamtego czasu sprzedaż spada coraz niżej, co jest skutkiem tego, że spółka próbuje zmienić strukturę generowanych przychodów. Jak na razie skutecznie jej idzie zmniejszanie zakresu działalności handlowej, trochę gorzej wygląda zwiększanie przychodów ze świadczonych usług. Negatywne skutki widać ostatecznie na poziomie wyniku finansowego - zyski spadły praktycznie do zera w ciągu ostatnich 3-4 lat. Być może problemem spółki jest kontrola kosztów, które wyraźnie rosną. Przy spadku przychodów i marży brutto powoduje to problemy z domknięciem wyniku finansowego.

Trzeba zwrócić uwagę, że spółka prowadzi działalność na niewielkiej marży handlowej. Było to akceptowalne przy handlu towarami, ale przy działalności usługowej oznacza to duże ryzyko poniesienia strat przy nagłym spadku przychodów.

Według spółki źródłem bieżących problemów jest działalność zagraniczna (Ukraina, Litwa), która przynosi straty i jest prowadzona w niekorzystnych warunkach makroekonomicznych (niski kurs hrywny). Nasuwa się pytanie, dlaczego CCS nie skupi się na ograniczeniu kosztów albo nawet wygaszeniu działalności zagranicznej. Spółka sama przyznaje, że na Ukrainie nie prowadzi już działalności operacyjnej, a jedynie rekrutację pracowników.

Spółka, jak przystało na podmiot działający w branży handlującej elektroniką (telefony, tablety) ma problemy z urzędami skarbowymi. Na razie chodzi o kwotę 350 tys. zł, która nie jest zbyt duża w stosunku do wygenerowanych kilka lat temu zysków. W stosunku do bieżących zysków kwota jest jednak znacząca i do czasu wyjaśnienia tej sprawy będzie kotwicą trzymającą notowania spółki na niskich poziomach.

CCS za ostatnie 12 miesięcy wykazuje stratę, więc trudno o próbę wyceny na podstawie wskaźnik cena/zysk. W pierwszym półroczu zysk netto wyniósł 292 tys. zł. Gdyby ten wynik udało się utrzymać w drugim półroczu, wskaźnik cena/zysk wyniósłby około 20, co jest wysoką wartością. Warto jednak pamiętać, że w 1 półroczu negatywny wkład do wyniku miały różnice kursowe, a te są wydarzeniem raczej jednorazowym.

Głównym czynnikiem kształtującym kurs pozostanie kwestia walki o zyski i rentowność działalności w kolejnych kwartałach. Spółka, jeżeli myśli o poprawie swoich notowań, powinna wykonywać zdecydowane ruchy po stronie przychodowej jak i kosztowej.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.