Omówienie sytuacji finansowej i analiza wyników Call Center Tools SA po 1 kw. 2015 r.Zanim przejdę stricte do omówienia wyników na początek chciałbym zapoznać Państwa z profilem działalności spółki. CCTools oferuje usługi wspierające działalność Call i Contact Center (dalej w tekście CC), ale nieco odróżnia się od innych podmiotów na rynku. W klasycznym CC zewnętrzne podmioty, poza oczywiście dostarczeniem rozwiązania składającego się z odpowiedniej infrastruktury telekomunikacyjnej zapewniają także software, który łączy system telekomunikacyjny/telefoniczny z bazą danych numerów, pewne czynności automatyzuje, a do tego wprowadza narzędzia analityczne. CCTools wprowadza do takiej infrastruktury pewną bardzo ciekawą innowację, która pomaga podnosić skuteczność działania CC…

Otóż okazuje się, że skuteczność wykonywanych połączeń (rozmowy odebrane przez rozmówce w stosunku do wykonywanych połączeń wychodzących z CC) rośnie o 20-60 proc. jeśli numer kierunkowy wyświetlany na telefonie odbiorcy jest identyczny z miejscem jego przebywania. Przy pilotażowym wdrożeniu rozwiązania CCTools w jednym z banków na bazie 20 tys. rekordów uzyskano współczynniki poprawy efektywności odpowiednio 20 proc. dla działu sprzedaży i 30 proc. dla działu windykacji. Dla klientów spółki ma to oczywiście niebagatelne znacznie, bo skraca czas dotarcia, dzięki czemu podnosi się efektywność pracy CC, co wprost prowadzi do oszczędności.

Nie może zatem dziwić, że produkt spółki zyskał już dużą rzeszę klientów wśród banków, firm windykacyjnych i klasycznych CC sprzedażowych.

Z taką usługą spółka weszła na rynek, ale po drodze wprowadziła także dodatkowe, które implementuje wraz z dostarczanymi przez siebie rozwiązaniami jak np. detekcja poczty głosowej. Rozwiązanie oferowane przez CCTools pozwala odrzucić połączenie wykonywane przez telemarketera/system jeszcze przed wykonaniem połączenia i naliczeniem opłaty. Dodatkowo spółka oferuje oczywiście narzędzia analityczne.

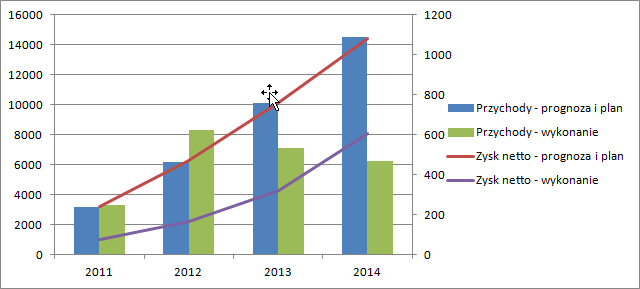

CCTools rozpoczął działalność w 2010 r., ale pierwsze przychody będące efektem komercjalizacji oferowanego rozwiązania pojawiły się w 2011 r., czyli w roku debiutu i upublicznienia spółki. Przy sporządzaniu dokumentu informacyjnego spółka opublikowała prognozy a także plany na kolejne lata. Zakładano w nich, że CCTools wypracuje kwoty z poniższej tabeli:

kliknij, aby powiększyćŻycie okazało się niestety nie do końca tak różowe. O ile spółka niedoszacowała swojego wzrostu to znacząco przeceniła możliwą do uzyskania rentowność w początkowym okresie. W szczególności widać to w roku 2012 kiedy za wzrostem przychodów nie poszedł wzrost wyników. Wobec niesatysfakcjonującego wyniku w 2013 r. spółka wprowadziła plan poprawy rentowności i informowała, że będzie koncentrować się już nie na masie klientów, a maksymalizacji wyniku i wprowadzaniu nowych produktów.

kliknij, aby powiększyćBrak wykonania prognozy i jej korekta już w roku debiutu z pewnością zaufania wśród inwestorów nie pomogły zbudować, podobnie jak spadek przychodów w latach 2013 i 2014. Owszem spółka o takiej możliwości informowała, ale inwestorzy wydają się kwestionować możliwość szybkiego wzrostu, taki jaki był przez spółkę planowany. Dodatkowo rentowność sprzedaży miała wynosić 7,5 proc., a w latach 2011-2013 maksymalnie uzyskano 4,5 proc. Prawdopodobnie ma to swoje odzwierciedlenie w dość niskiej wycenie.

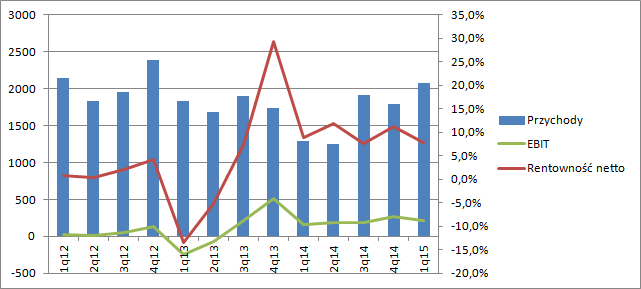

Rok 2013 był do pewnego stopnia przełomowy. Spółka przy raporcie kwartalnym za 4 kw. 2012 informowała, że początek będzie słaby ze względu na prace i wdrożenia, ale w drugim półroczu pokaże docelową i możliwą do uzyskania rentowność. Zerknijmy zatem na dane kwartalne:

kliknij, aby powiększyćSpółka faktycznie jest w stanie uzyskiwać oczekiwaną a nawet lepszą marżowość. Niestety do drugiego kwartału zeszłego roku poprawa rentowności odbywała się kosztem przychodów, choć zarząd spółki zwraca uwagę, że przychody nie są najlepszym miernikiem rozwoju. Działalność spółki polega nie tylko na dostarczaniu rozwiązania informatycznego, ale także na zapewnieniu ruchu i przepustowości łącza telekomunikacyjnego. CCTools kupuje hurtowo usługi telekomunikacyjne od notowanej na NC Telepolska Holding. A zatem na przychody mają wpływ MTRy - opłaty za zakończenie połączenia (Krótko mówiąc gdy wykonujemy połączenie z tel. stacjonarnego na komórkę, to operator komórkowy dostaje za takie połączenie opłatę od stacjonarnego za ruch w ramach własnej sieci). Otóż przy spadku MTRów zmniejsza się przychód operatorów mobilnych, ale także koszt operatora stacjonarnego takiego jakim jest dostawca CCTools, czyli Telepolska. Konkurencja na rynku powoduje także obniżenie stawek dla klientów takich jak spółka i w końcu dla klienta spółki.

O ile ogólne stwierdzenie zarządu jest prawdziwe, to brak zmian w MTRach od połowy 2013r. mówi nam, że przychody za ostatnie 3 kwartały są porównywalne z okresami wcześniejszymi r/r., natomiast przychody q/q począwszy od 3 kwartału 2013r. Można powiedzieć, że po lekkim dołku w połowie 2014 r. przychody i biznes mają tendencję wzrostową.

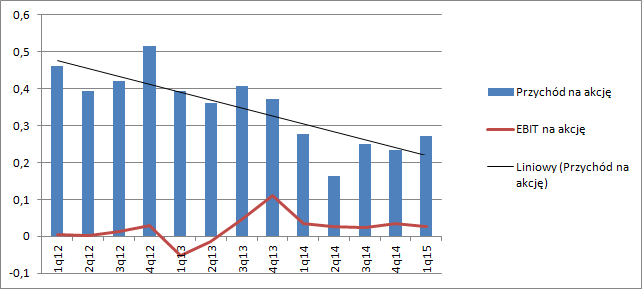

Nie jest to jednak obraz pełny. W drugim kwartale zeszłego roku miała miejsce emisja akcji pod akwizycję Ipom sp. zo.o. Ilość akcji wzrosła z 4,65 mln do 7,65 mln. Nabyta spółka pracuje nad rozwiązaniami w zakresie weryfikacji (aktualności) baz danych, co ma oczywiście znacznie dla CC. O ile wyniki mają tendencję wzrostową r/r., to już dane finansowe na akcję nie koniecznie:

kliknij, aby powiększyć Przejęty podmiot nie jest obecnie konsolidowany, ale ilość akcji istotnie się zwiększyła przez co wartość przychodu na akcję spada. Podobnie mało korzystnie wygląda relacja zysku na akcję – spadek o 18 proc. Sama transakcja też może być różnie odbierana przez inwestorów. Na razie wyników inwestycji nie znamy przez brak konsolidacji, a nabyty podmiot został kupiony od osoby zasiadającej wcześniej we władzach CCTools. Rynek takich sytuacji nie lubi.

Zysk netto za ostatnie 4 kwartały wynosi 650 tys. natomiast kapitalizacja niecałe 3,5 mln zł. Daje to wycenę w okolicy wartości księgowej, ale znacznie poniżej renty wieczystej, według której spółka ma potencjał wzrostu o 100 proc.

Renta wieczysta jednak zakłada stabilność w wynikach – wynikach na akcję. Przeliczenie czystych wartości daje nam pogorszenie r/r. i to być może ma wpływ na ocenę rynku. Pamiętajmy, że na NC duży udział mają inwestorzy indywidualni, którzy nie zawsze potrafią ocenić sytuację dogłębnie. Na samą wycenę może mieć także płynność oferowana przez NC i brak rozpoznawalności spółki.

Ta sytuacja może się jednak zmienić. O ile nominalny wzrost przychodów w obecnym kwartale może wynikać ze stosunkowo niskiej bazy, to już kolejny kwartał o ile będzie wzrostowy może przynieść lepsze postrzeganie i ocenę tendencji wynikowych, ale nadal będzie działał efekt emisji akcji, który zniknie dopiero w drugim półroczu tego roku. CCTools planuje także połączenie ze swoją spółką zależną co być może poprawi wyniki o ile oczywiście spółka ta już komercjalizuje produkt. Niestety po inkorporacji nie będziemy mogli zorientować się jakie przychody i wyniki generowała będzie aktywność w zakresie weryfikacji baz danych, a przez to ocenić transakcji nabycia Ipomu. Z tego powodu przydałby się rachunek segmentowy.

CCTools ma dość wysokie zwroty z aktywów i kapitału własnego – odpowiednio 14 i 19 proc. Spółka nie jest zadłużona – udział długu w kapitale wynosi 29 proc., kapitał operacyjny jest dodatni, a generowany wynik dość wysoki w stosunku do aktywów przez co spółka jest płynna i bezpieczna. Struktura bilansu wydaje się lekko konserwatywna. Proszę zauważyć, że wartości niematerialne i prawne są stosunkowo niskie, podobnie jak rozliczenia międzyokresowe. Innymi słowy podczas komercjalizacji prawdopodobnie olbrzymia większość kosztów szła prosto przez wynik okresu, bez kapitalizacji części wydatków na aktywach.

Spółka wydaje się być rozwojowa, efektywna i w sumie chyba nawet dobrze zarządzana, bo wzrost jest zrównoważony. O pewnym możliwych powodach stosunkowo niskiej wyceny wspominałem, ale trzeba sobie także zdawać sprawę, że na rynku jest kilkaset podmiotów, NC nie należy do ulubieńców, a branża nie jest modna jak biotechnologia czy gamedev, a w dodatku CCTools nie produkuje mikrosfery czy proppantów

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj