GRI0615:

Analiza wypłacalności GK GINO ROSSI S.A. (GRI) na podstawie danych finansowych z raportu okresowego za 3 kwartał 2014r Na dzień analizy w obrocie na rynku Catalyst Gino Rossi ma dwie serie obligacji o łącznej wartości nominalnej 35 mln zł.

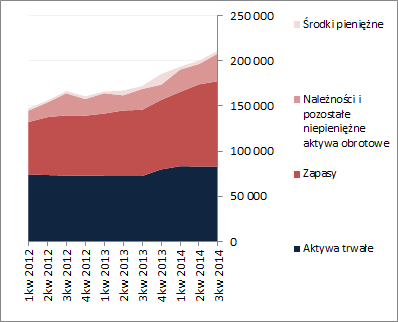

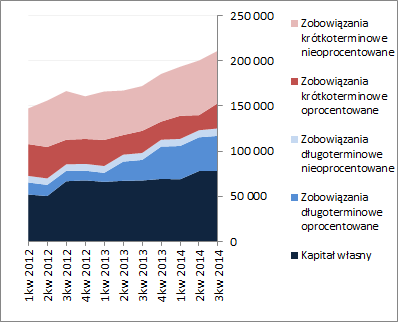

BilansW relacji do stanu na koniec czerwca 2014 roku suma bilansowa GRI uległa wzrostowi o 5%, co po stronie aktywów odpowiadało względnej stabilizacji wartość składników trwałych i zwiększeniu o 9% wartości składników obrotowych (głównie w zakresie zapasów i należności), a po stronie pasywów podobnym do powyższych zmianom w zakresie odpowiednio kapitału własnego (stabilizacja) oraz zobowiązań ogółem (wzrost o 9%). W kontekście zmian dotyczących zadłużenia Grupy należy odnotować większą ich skalę w zakresie części krótkoterminowej (wzrost o 12% dotyczący głównie składników oprocentowanych) aniżeli długoterminowej (wzrost o 4%). Jednocześnie warto zauważyć dość wyraźny wzrost długu odsetkowego, który zwiększył swą wartość o 24% (głównie w obszarze zadłużenia krótkoterminowego).

Z punktu widzenia struktury kapitałowo-majątkowej powyższe zmiany wielkości bilansowych z jednej strony przełożyły się na jej poprawę, sygnalizując wzrost nadwyżki kapitału stałego nad aktywami trwałymi, a jednocześnie z drugiej strony wskazują na pogorszenie struktury kapitału obrotowego netto (znaczący wzrost zapotrzebowania, co pogłębiło deficyt w tym zakresie i wymusiło konieczność uzupełnień w postaci krótkoterminowych zobowiązań oprocentowanych).

Od strony graficznej strukturę aktywów i pasywów Emitenta przedstawiono poniżej [po lewej stronie aktywa, po prawej pasywa; jednostka – tys. zł]

kliknij, aby powiększyć

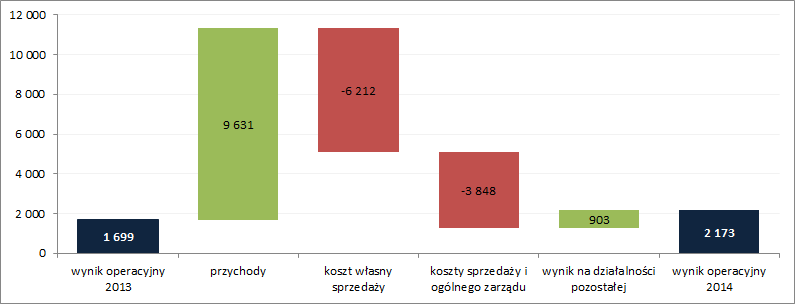

kliknij, aby powiększyćRachunek zysków i stratOcena wyników finansowych Emitenta w analizowanym okresie jest dość niejednoznaczna. W obszarze core businessu odnotowano co prawda r/r wzrost przychodów o 17%, ale przy nieco niższej marży brutto (41,4 wobec 42,4% przed rokiem). Dodatkowo z racji przeprowadzanych w ostatnim czasie zmian w organizacji produkcji oraz rozwoju sieci sprzedaży wyraźnie wyższe od ubiegłorocznych okazały się ogólne koszty administracyjne (koszty sprzedaży i ogólnego zarządu), co przełożyło się na spadek o 20% zysku netto na sprzedaży. Poprawa na kolejnych dwóch poziomach rachunku zysków i strat to z jednej strony efekt dodatniego wyniku, wobec straty przed rokiem, na pozostałej działalności (zysk operacyjny wzrósł r/r o 28%), a z drugiej niższych finansowych kosztów netto (zysk brutto poprawił się o 73%). Ostatecznie jednak, po uwzględnieniu obciążeń podatkowych, na poziomie netto Grupa odnotowała spadek zysku o 17%.

Z punktu widzenia wierzycieli Emitenta szczególnie istotne są zmiany wyniku operacyjnego (EBIT), gdyż to ten wynik stanowi podstawowe źródło pokrycia bieżącej obsługi zadłużenia i jego późniejszej spłaty. Jak wynika z przedstawionych wyżej zmian, w przypadku Gino Rossi wynik ten w ujęciu r/r uległ poprawie, jednakże in minus na tę ocenę rzutuje źródło tejże poprawy, którym w analizowanym okresie była pozostała działalność [wykres poniżej, jednostka – tys. zł].

kliknij, aby powiększyćRachunek przepływów pieniężnychMimo nieco mniej ujemnego aniżeli przed rokiem salda na poziomie ogólnym (-0,8 wobec -2,1 mln zł) struktura przepływów pieniężnych GRI w analizowanym okresie, a także ich zmiany w ujęciu r/r, nie przedstawia się pozytywnie. W obszarze operacyjnym Grupa wykazała znaczący wzrost odpływu środków pieniężnych (-8,8 wobec -3,5 mln zł przed rokiem) wynikający ze zwiększonych potrzeb w zakresie kapitału obrotowego netto (sama nadwyżka finansowa netto nieco się poprawiła – 1,8 wobec 1,7 mln zł przed rokiem). Na działalności inwestycyjnej odnotowano nieco wyższy poziom wydatków netto (1,5 wobec 1,3 mln zł przed rokiem). W związku z powyższym sygnalizowana wcześniej poprawa na poziomie salda ogólnego to w głównej mierze efekt znacząco większych środków pozyskanych w ramach działalności finansowej (9,4 wobec 2,7 mln zł przed rokiem).

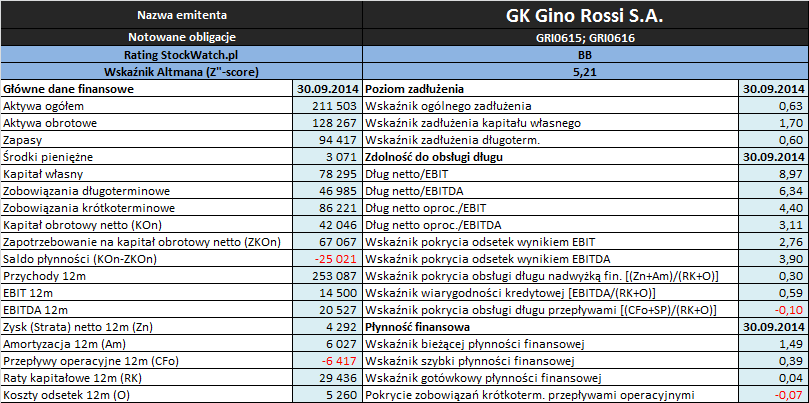

Analiza wypłacalnościZaktualizowane na koniec września 2014 roku podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch oraz raportów okresowych Emitenta

Biorąc pod uwagę analizę raportu za 3kw 2014 roku można stwierdzić pewne pogorszenie sytuacji finansowej Gino Rossi w stosunku do stanu na koniec poprzedniego okresu sprawozdawczego.

W obszarze

płynności finansowej sytuacja utrzymuje się na raczej ryzykownym poziomie. Co prawda w ramach ujęcia statycznego można stwierdzić nadwyżkowe pokrycie zobowiązań krótkoterminowych aktywami obrotowymi (wskaźnik bieżący), jednakże po wyłączeniu zapasów (wskaźnik szybki) pojawia się tu już znacząca luka. Z kolei z punktu widzenia ujęcia dochodowego (przepływy pieniężne) oraz strukturalnego (kapitał obrotowy) trudno wskazać na jakiekolwiek pozytywy. Przepływy operacyjne w ujęciu narastającym za 12m od pewnego czasu są ujemne więc pokrycie nimi zobowiązań bieżących jest zerowe. Z kolei w obszarze kapitału obrotowego mamy do czynienia z ciągłym jego deficytem względem bieżących potrzeb, które ostatnio uległy dodatkowo zwiększeniu.

W obszarze

poziomu zadłużenia cały czas utrzymuje się relatywnie wysoki jego poziom – aktywa finansowane są zobowiązaniami ogółem w ok 63%, a w relacji do kapitału własnego zadłużenie wynosi obecnie ok 170% jego wartości. Odnotować przy tym również warto, że blisko połowa zadłużenia ma charakter odsetkowy, co przekłada się dość istotnie na koszty finansowe w rachunku zysków i strat.

Także w odniesieniu do obszaru

zdolności do obsługi zadłużenia sytuację Emitenta trudno uznać za specjalnie korzystną. Co prawda relacje dotyczące okresu zadłużenia, w tym w szczególności dług netto oproc. do EBIT lub EBITDA, znajdują się na poziomach uważanych za dość bezpieczne, a pokrycie odsetek wspomnianymi kategoriami wynikowymi jest nadwyżkowe, to przy uwzględnieniu ogółu obciążeń związanych z obsługą zadłużenia (poza odsetkami to raty kapitałowe, wykup obligacji, leasing finansowy) pojawiają się już problemy. Jednocześnie warto tu pamiętać o nieco podrasowanych in plus wynikach EBIT i EBITDA za sprawą działalności podstawowej, co dodatkowo obniża ocenę Emitenta w tym obszarze analizy.

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla Gino Rossi w analizowanym okresie uległ niewielkiemu pogorszeniu – spadek z BB+ do BB, sygnalizując sytuację niepewną. Jest to zasadniczo zbieżne z omówioną wyżej sytuacją Emitenta w zakresie podstawowych relacji finansowych, choć biorąc pod uwagę jego problemy w zakresie struktury kapitału obrotowego netto oraz rachunku przepływów pieniężnych wydaje się że bardziej oddający realia rating powinien wskazywać niższy poziom.

Link do

kalkulatora rentowności obligacji Gino Rossi S.A. notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj