Prima Park nie taki prima – omówienie sprawozdania finansowego Kleba Invest SA po 4 kw. 2016 r.Spółkę od długiego czasu cechuje pewna luka informacyjna i niestety niezbyt wiele w tej kwestii zmienia się na lepsze. Mimo, że szczegółowość raportów nieco się poprawiła, to w sprawozdaniu nie znajdziemy ani zestawienia posiadanych i pracujących nieruchomości, ani zestawienia tych które są aktualnie w budowie. Nie ma także rachunku segmentowego, ani not.

Na szczęście z danych ze strony emitenta, informacji o poszczególnych spółkach zależnych i informacji w Internecie można stworzyć mam nadzieję dość wiarygodny obraz dokonań.

W raporcie za rok 2015 spółka za cele na niedawno zakończony okres podawała:

Cytat:W 2016 roku spółka zamierza zrealizować zapowiedziane Parki Handlowe w Kutnie, Olsztynku, Białogardzie i Słupsku oraz rozpocząć proces inwestycyjny w wyselekcjonowanych wcześniej kilkunastu lokalizacjach między innymi:

Stara Kiszewa

Gdańsk ul. Guderskiego

Słupsk

Siechnice

Rawicz

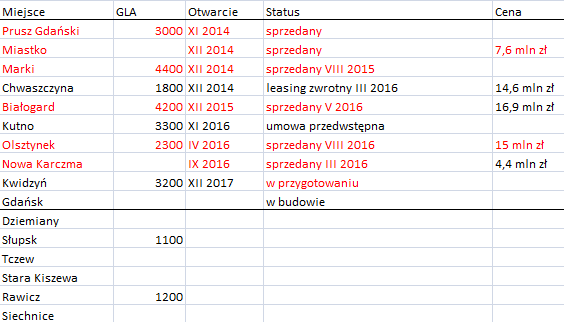

Z danych które można znaleźć wynika, że co do Słupska planów nie udało się zrealizować, podobnie rozpocząć inwestycji w Starej Kiszewie, Siechnicach i Rawiczu, a przynajmniej spółka o tym w żaden sposób nie poinformowała rynku. Za to pojawił się nieoczekiwanie projekt w Kwidzyniu, który jest obecnie przygotowywany.

kliknij, aby powiększyćW całym 2016 r. spółka sprzedała 3 obiekty, a jeden poszedł w leasing zwrotny (obiekt został formalnie sprzedany, ale operacyjnie używa go nadal spółka i czerpie korzyści z najmu powierzchni).

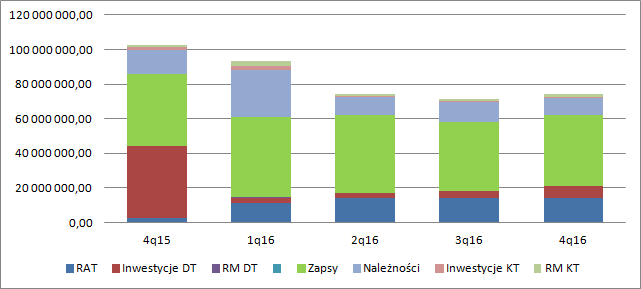

Na początek rzut oka na bilans. Sporo się zadziało przede wszystkim w pierwszym kwartale roku, kiedy to miała miejsce sprzedaż Prima Parku w Nowej Karczmie i leasing Prima Parku w Chwaszczynie. Mocno spadała wartość nieruchomości w inwestycjach długoterminowych i w trakcie roku odbudowywała się tylko nieznacznie:

kliknij, aby powiększyćNa koniec roku wzrosła o 4 mln zł (względem 1 kw) przy spadku o ponad 38 mln zł w 1 kw. Wzrost inwestycji długoterminowych wynika prawdopodobnie z zakupionych gruntów. Za to część spadku to wynik sprzedaży Nowej Karczmy, a część przeniesienia do rzeczowych aktywów trwałych – leasing zwrotny. Niestety kwoty nie za bardzo się uzgadniają. Z leasingu i sprzedaży jest 19 mln zł. Dodatkowo w ciągu roku spółka zbyła/umorzyła inne długoterminowe aktywa na kwotę ok. 4 mln zł (być może to jednostki uczestnictwa w jakimś funduszu). Ostatecznie brakuje wytłumaczenia dla spadku w 1 kw. nieruchomości na kwotę ok. 15 mln zł.

W 2016 r. dzięki sprzedaży Prima Parków mocno spadło zadłużenie spółki. Obecnie Kleba posiada zadłużenie odsetkowe na poziomie 39,9 mln zł, wobec 74,7 na koniec 2015 r. Po zakończeniu okresu rachunkowego spółka pozyskała z obligacji jeszcze 1,9 mln zł, a zarząd uchwalił pozyskanie kolejnych 3 mln zł.

Wskaźnik długu netto do kapitału własnego znajduje się na akceptowalnym poziomie 1,57. Niestety gorzej jest jeśli chodzi o strukturę tego zadłużenia. Zobowiązania krótkoterminowe na koniec roku wyniosły 20 mln zł z czego 11,5 stanowiły zobowiązania odsetkowe (kredyty, obligacje i leasingi). To co prawda znacznie więcej niż wynoszą aktywa obrotowe, ale w nich są zapasy na których leżą realizowane projekty deweloperskie. Należności i inwestycje to tylko 10,3 mln zł. A zatem spółka musi z zapasów, albo nieruchomości uwolnić około 9,3 mln zł aby mieć pokrycie na całe zobowiązania. Wydaje się, że nie będzie to problemem gdyż Kleba ma już podpisaną umowę wstępną na Kutno.

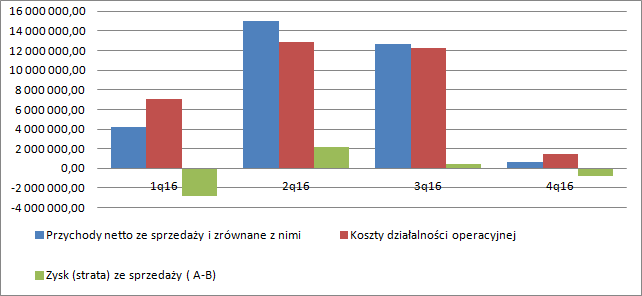

Sprzedaż Prima Parków przeszła przez przychody, a efekt ekonomiczny przez wynik operacyjny. Choć spółka pokazuje w zasadzie w każdym kwartale przeszacowania wartości nieruchomości w pozostałej działalności operacyjnej to na skutek rotacji aktywów są to w zasadzie zyski gotówkowe. Przychody pojawiał się w zasadzie w tych okresach, kiedy miała miejsce sprzedaż, czyli I kw (Nowa Karczma), II kw. (Białogard), III kw. (Olsztynek). W IV kwartale w przychodach mamy w zasadzie tylko Chwaszczynę, bo Kutno ruszyło dopiero w listopadzie, a na rynku nieruchomości mamy zazwyczaj do czynienia z wakacjami kredytowymi w pierwszych okresach.

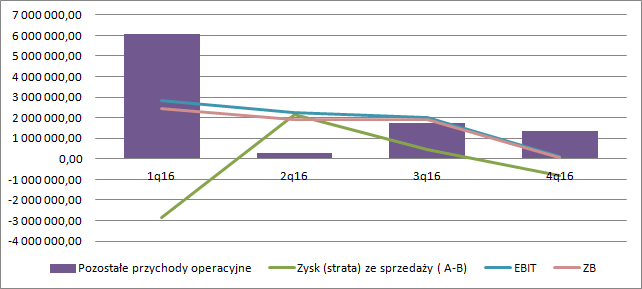

kliknij, aby powiększyćZwracam uwagę, że liczenie rentowności na sprzedaży może nie oddawać ekonomicznego wyniku deweloperskiego. Przeszacowania czynione we wcześniejszych okrasach (o ile są) wchodzą na koszt własny sprzedawanego obiektu. Z tego powodu znacznie lepiej jest patrzeć na wynik operacyjny. W każdym kwartale gdzie spółka sprzedawała jakiś obiekt EBIT przekraczał 2 mln zł, a zysk brutto był niewiele mniejszy. Ostatni kwartał roku wypadł słabo, bo nie sprzedawano w tym okresie żadnego Prima Parku.

kliknij, aby powiększyćOczywiście zakładam, że przeszacowania dotyczą projektów które spółka realizowała, a nie np. gruntów. W takim przypadku wszystko wyglądałoby znacznie gorzej, ale to chyba mniej prawdopodobne.

W całym roku mamy na sprzedaży około 1 mln straty, a wynik operacyjny to zysk na poziomie 7,17 mln zł. Jak widać wynik zbudowała linia pozostałej działalności. 4,57 mln to zysk na sprzedaży aktywów ponad ich wartość bilansową. To prawdopodobnie efekt na nieruchomości oddanej w leasing. Resztę, czyli 4,9 mln zł stanowią prawdopodobnie przeszacowania wartości w gotowych i sprzedanych projektach.

Linia finansowa oczywiście zabrała swoje (850), ale zastanawiające są jej składowe. Po pierwsze wykazano 2,4 mln innych przychodów, po drugie stratę na aktualizacji wartości inwestycji 2,2 mln zł. To wszystko także w 1 kw. roku. Z czego pochodziły dokładnie te operacje naprawdę ciężko powiedzieć. Kwoty na szczęście się znoszą i z tego powodu roczny wynik nie jest zaburzony.

Kleba pokazała 6,5 mln zysku brutto oraz 5,9 mln netto. Stopa podatkowa jest znacznie niższa od 19 proc. dlatego za powtarzalną wartość lepiej uznać wynik nieco niższy 5,2 mln zł.

Gdyby założyć, że spółka jest w stanie w ciągu roku zbudować 3 Prima Parki, skomercjalizować je i sprzedać (a to realne założenie w świetle dokonań) to przy kapitalizacji na poziomie 29 mln zł spółka byłaby niedowartościowana. Problem w tym, że raporty są mało czytelne, ciężko powiązać informacje stricte PR ze zmianami w bilansie i rachunku wyników.

W normalnym trybie przy sprzedaży obiektu po jego realizacji nieruchomość przechodzi przez zapasy i przychody. To jest czytelne. Niestety część inwestycji trafia jednak najpierw na aktywa trwałe, a sprzedaż i przeszacowania są pokazywane w linii pozostałych. To co się dzieje już w samej linii finansowej sprawozdania ciężko wytłumaczyć. Jeśli wyjąć z niej przychody niewiadomego pochodzenia to dostajemy zysk w okolicy już 3 mln zł, a wtedy wycena rynkowa wydaje się odpowiednia. Tym bardziej, że to i tak powyżej wartości księgowej spółki.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPS: Próbowałem się skontaktować ze spółką. Niestety okazuje się, że Kleba Invest nie współpracuje już a agencją Nobili od około roku a mimo to nie została zaktualizowana strona. Za to kontakt ogólny na stronie Kleby to tak naprawdę kontakt do innej spółki właściciela, czyli Admiral Boats. To niestety pokazuje w pewnym sensie podejście do inwestorów mniejszościowych.

Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.