Omówienie prospektu emisyjnego Reino dywidenda plusEmitent ma zamiar stać się pierwszą w Polsce giełdową spółką rynku nieruchomości o charakterze dywidendowym, która regularnie i w oparciu o zagwarantowaną statutowo politykę dywidendową, dzieli się z akcjonariuszami określoną częścią( nie mniej niż 90%) wypracowywanego corocznie zysku. Innymi słowy mamy do czynienia z pierwszym polskim REITem, choć w przeciwieństwie do zachodnich odpowiedników, na skutek braku odpowiedniej ustawy spółka nie czerpie korzyści w postaci zwolnień z podatku CIT.

Reino dywidenda plus (dalej RDS), chciałaby pozyskać od inwestorów kwotę nawet 300 mln zł, poprzez emisję od 500.000 do 3.000.000 akcji serii C. o wartości maksymalnej równej 100 zł, z czego w transzy detalicznej oferowanych jest do 600.000 papierów. Pozyskane środki maja posłużyć do:

1. Spłaty obligacji -4 mln EUR (17,4 mln zł)

2. Przejęcie kontroli nad strukturami Alchemia i Malta House przez wykonanie opcji Call i przejęcie wierzytelności – 114,5 mln zł

3. Nabycie nowej nieruchomości 20-165 mln zł

4. Wykup udziałów RD2 SCSp – 11 mln zł

Cele emisji są ściśle związane z obecną strukturą aktywów RDS.

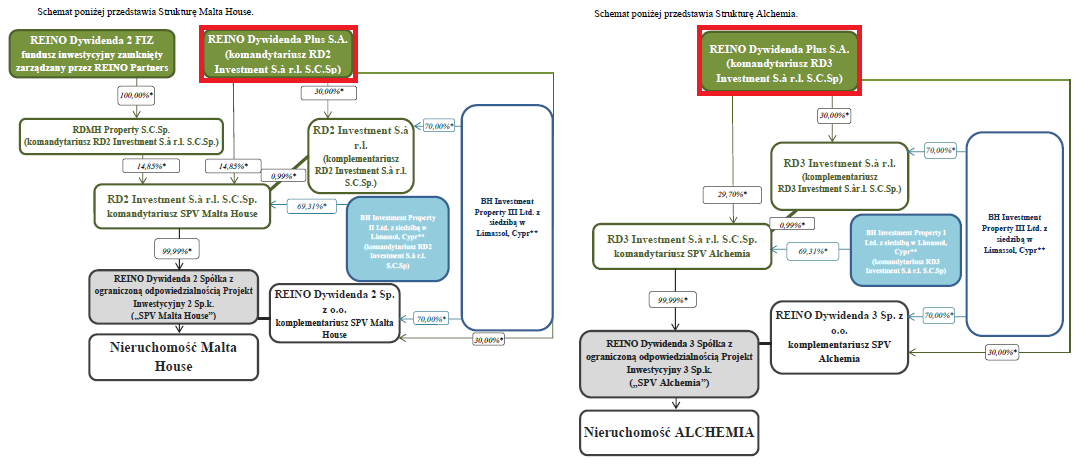

kliknij, aby powiększyćNa koniec 2015 r. spółka posiadała udziały mniejszościowe w dwóch strukturach nieruchomości: SPV Alchemia (29,7 proc.) oraz SPV Malta House (14,85 proc.) o wartości bilansowej 275 tys. zł (Podstawowym aktywem są pożyczki udzielone tym wehikułom inwestycyjnym: 32.8 mln zł na 34,2 całej sumy bilansowej).

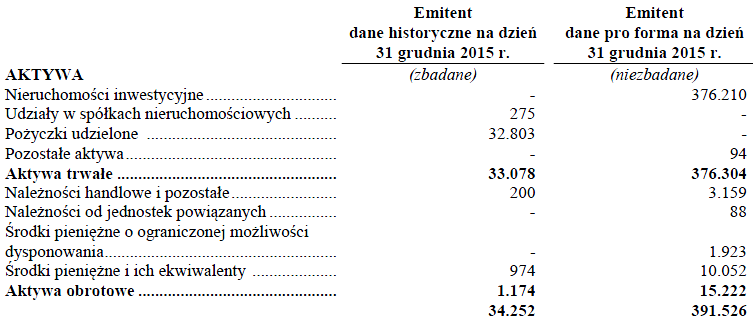

kliknij, aby powiększyćAktywa RDS (źródło: prospekt emisyjny)

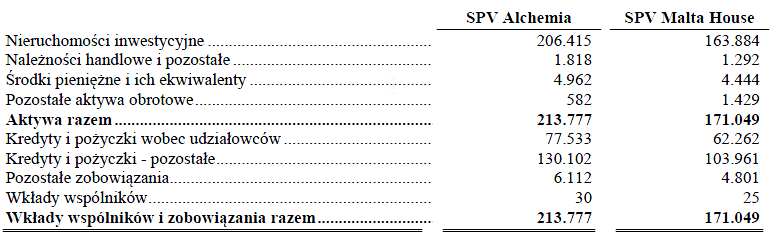

kliknij, aby powiększyćBilans SPV (źródło: prospekt emisyjny)

W tym miejscu trzeba dodać, że finansowanie struktur za pomocą pożyczek a nie kapitału umożliwia wykonanie obowiązków statutowych - regularne osiąganie zysku przez RDP za pomocą naliczanych odsetek i tym samym coroczną wypłatę dywidendy. Wyniki samych struktur są mocno nieprzewidywalne przez bardzo silną zależność od kursu EUR/PLN.

Wykonanie każdej opcji możliwe jest jedynie w pełni dla każdej struktury, gdzie ceny wykonania (wraz z wartością spłaty pożyczek) określono na: SPV Malta House 11,72 mln EUR (51 mln zł) i SPV Alchemia 14,6 mln EUR (63,5 mln zł). Jak widać minimalna wartość oferty (50 mln zł) nie wystarcza na wykonanie żadnej z opcji. Przy pozyskaniu kwoty minimalnej spółka spłaci jedynie obligacje i kupi inną nieruchomość finansowaną oczywiście w około 60 proc. kredytem i być może zwiększy udział w SPV Malta House do 29,7 proc.

Co ciekawe wykonanie opcji Call w jednym i drugim wypadku będzie możliwe tylko w przypadku kiedy transakcja będzie miała co najmniej neutralny wpływ na wynik RDP, a to będzie miało miejsce tylko wtedy kiedy wartość nieruchomości wzrośnie o około 4 proc. względem wartości na koniec 2015 r. przy czym mowa o wartości w EUR. Tym samym transakcja może dojść do skutku jeśli spadną yieldy na rynku.

Nieruchomości zostały nabyte przez poszczególne SPV w 2015 r.: 6 sierpnia Alchemia (47,66 mln EUR) i 4 sierpnia Malta House (37,87 mln EUR). Budynek Alchemia posiada 24,6 tys. mkw. GLA (powierzchnia najmu brutto) i NOI (dochód operacyjny netto) na poziomie 3,682 mln EUR, natomiast Malta posiada 15,6 tys. mkw. GLA i NOI wysokości 2.945 mln EUR. Obydwie nieruchomości są w 100 proc. wynajęte i maja średni okres do zakończenia obecnych umów najmu w okolicy 4 lat. Z parametrów nieruchomości i kwoty transakcji można policzyć, że odpowiednie yieldy wyniosły 7,73 i 7,77 proc. a zatem dojście transakcji do skutku może mieć miejsce tylko gdy na dzień realizacji opcji wyniosą odpowiednio 7,4 oraz 7,46, co w połowie już się stało. Jak wynika z załączonych operatów odpowiednie wyceny pod koniec roku sięgały już wartości odpowiednio o 1,7 oraz 2,1 proc. wyższe niż wynikało to z nabycia. Wyceny nieruchomości w bilansie nie wydają się odbiegać od cen rynkowych, przy czym trzeba pamiętać, że są to zawsze mniej lub bardziej dokładne szacunki.

Nie do końca jasnym jest przyjęta technika wyceny przez rzeczoznawcę (BNP), ale prawdopodobnie jest to DCF, a nie metoda kapitalizacji prostej w oparciu o yield i NOI na co wskazuje występowanie także stopy dyskontowej a nie tylko stopy kapitalizacji.

Na koniec poprzedniego roku spółka posiadała aktywa netto o wartości 16,546 mln zł, a kapitał składał się ze 171 tys. akcji. Innymi słowy przy cenie emisyjnej 100 zł daje C/WK na poziomie 1,03. Cena wydaje się właściwa biorąc pod uwagę, że mamy obecnie już wrzesień, a wierzytelności przecież pracowały od początku roku i prawdopodobnie wygenerowały zysk, który zwiększył kapitał. Można zatem powiedzieć, że cana akcji jest „uczciwa” i na podobną wygląda cena wykonania opcji.

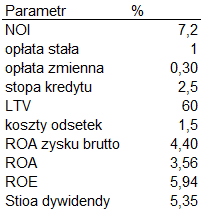

RDS jest ciekawą alternatywą dla rynku obligacji korporacyjnych czy lokat. Jeśli założymy, że nieruchomości generują 7 proc. zwrotu od wartości, koszty organizacji pochłoną około 1,25 proc. nieruchomości (umowa na zarządzanie stałe 1 proc. plus 25 proc. ponad 5 proc. IRR) Przy założeniu finansowania 60 proc. wartości nieruchomości kapitałem obcym i koszcie kredytów inwestycyjnych na poziomie 2,5 proc. dostaniemy oczekiwaną stopę dywidendy na poziomie ponad 5 proc.:

kliknij, aby powiększyćWartości w tym wyliczeniu są oczywiście szacunkowe, ale raczej konserwatywne, gdyż rzeczywiste yieldy na rynku są nieco wyższe, a i zdarza się, że same kredyty mają mniejsze marże. Wyliczenia pokazują, że model REIT ma szansę działać (działa na rynkach zachodnich) także na polskim rynku bez specjalnych udogodnień w postaci zwolnienia z CIT.

Z drugiej strony posiadane nieruchomości są nowe i wynajęte w 100 proc. Na rynku mamy obecnie presję na czynsze związane z dość dużą nadwyżką podaży nowych powierzchni ponad popyt (w szczególności w Warszawie), z drugiej strony cały czas tendencję do kompresji stóp kapitalizacji – wysoka premia względem rządowych obligacji skarbowych w Niemczech. Po wygaśnięciu obecnych umów najmu efektywne czynsze mogą być niższe niż obecne, a samej spółce może nie udać się wynająć 100 proc. powierzchni.

kliknij, aby powiększyćZa to pewną szansą jest ewentualna implementacja w Polce zwolnień podatkowych dla funduszy/spółek typu REIT

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.