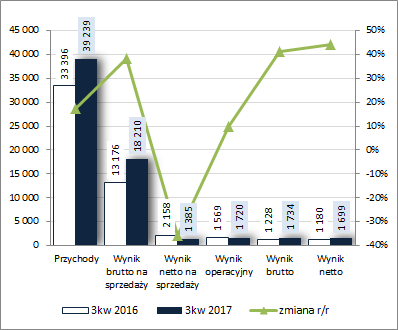

Eksportowe oprawy – omówienie wyników i sytuacji finansowej po 3kw. 2017 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnych3kw. 2017r. był dla GK LUG (LUG) dość zróżnicowany pod względem zmian r/r na poszczególnych poziomach wynikowych

rachunku zysków i strat. W obszarze core businessu Grupa ponownie odnotowała poprawę – przychody wzrosły r/r o 17%, a zysk brutto na sprzedaży o 38% (dzięki działaniom optymalizacyjnym w obszarze produkcji koszty własne wzrosły jedynie o 4%, co zarazem przełożyło się na znaczną poprawę marży brutto – 46,4 wobec 39,4% przed rokiem). Sporo w rozpatrywanym okresie namieszał obszar kosztów sprzedaży i ogólnego zarządu, gdzie odnotowano r/r sporo wyższe wartości – odpowiednio o 41% i o 91%, a łącznie o 53% (efekt intensywnej rozbudowy struktur sprzedażowych, w tym zwłaszcza na rynkach zagranicznych, inwestycji realizowanych w Argentynie i Nowym Kisielinie oraz przygotowań do realizacji nowych inicjatyw z zakresu zaawansowanych technologicznie rozwiązań oświetleniowych). W rezultacie na poziomie wyniku netto na sprzedaży Grupa wykazała r/r spadek zysku o 36%. Jednocześnie za sprawą wykazania przychodów netto wobec kosztów przed rokiem w obszarze działalności pozostałej i finansowej (nie ujawniono przyczyn), na poziomie operacyjnym i brutto Grupa powróciła do pozytywnego charakteru zmian w ujęciu r/r – wzrost zysku o odpowiednio 10 i 41%. Ostatecznie, po uwzględnieniu księgowań podatkowych, na poziomie wyniku netto Grupa zaraportowała wzrost zysku o 44%, w tym o 66% dla akcjonariuszy.

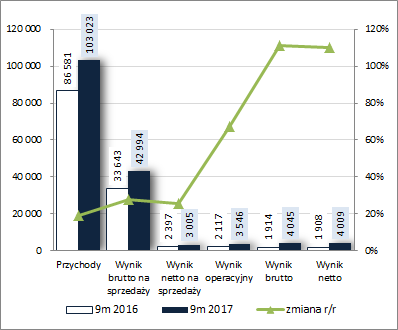

W dość podobny sposób prezentowały się zmiany r/r wyników Grupy w ujęciu narastającym za 9m, z tą różnicą że wszystkie miały pozytywny charakter. Przychody wzrosły o 19%, zysk brutto na sprzedaży o 28%, zysk netto na sprzedaży o 25%, zysk operacyjny o 68%, zysk brutto o 111%, zysk netto o 110%, w tym dla akcjonariuszy o 137%.

Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanych okresach przedstawiono na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

kliknij, aby powiększyćDobre wyniki sprzedażowe LUG to efekt systematycznego wzrostu skali działania, i dynamizowania sprzedaży poza granice Polski. W okresie 9m przychody Grupy na rynku krajowym wzrosły r/r o 6%, podczas gdy sprzedaż na eksport o 30% (głównie do Europy oraz na Bliski Wschód i do Afryki). Tym samym eksport ma coraz większe znacznie w strukturze przychodów – 59-41 vs 54-46 przed rokiem w ujęciu narastającym za 9m oraz 59-41 vs 49-51 przed rokiem w samym 3kw. Warto przy tym odnotować, że w rozpatrywanym okresie Grupa zrealizowała również pierwsze dostawy do Argentyny (kontrakt opiewa na 21 mln euro).

Jeśli chodzi o perspektywy wynikowe LUG na kolejne okresy sprawozdawcze to oczekiwania Zarządu są generalnie optymistyczne. Grupie sprzyja zarówno koniunktura gospodarcza, jak i prognozy rozwoju rynku oświetleniowego w technologii led. Dodatkowo niebawem (luty 2018r.) powinna ruszyć fabryka w Argentynie, co wraz z rozbudową centrum badawczo-produkcyjnego w Nowym Kisielinie przełoży się na wzrost potencjału wytwórczego Grupy.

Warto odnotować, że Grupa nawiązała współpracę z Cisco Systems w zakresie wspólnego oferowania zaawansowanych technologicznie rozwiązań oświetleniowych typu smart w przestrzeni miejskiej, obszarze z którym LUG wiąże obecnie spore oczekiwania. W pierwszej fazie współpracy podmioty chcą koncentrować się głównie na projektach w Europie i Ameryce Łacińskiej, choć pierwszy projekt pilotażowy realizują obecnie w Izraelu.

Jednocześnie, z myślą o dalszym rozwoju, LUG wraz z Toka Burzyński Guzowski Sp. j. pod koniec 3kw. zawiązał również nowy podmiot (BIOT Sp. z o.o.), którego celem jest prowadzenie badań i stymulowanie rozwoju w obszarze nowych technologii oświetleniowych.

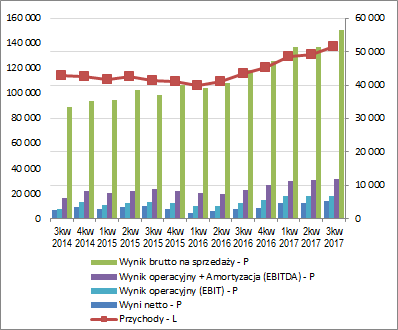

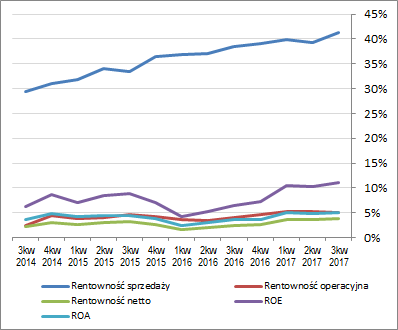

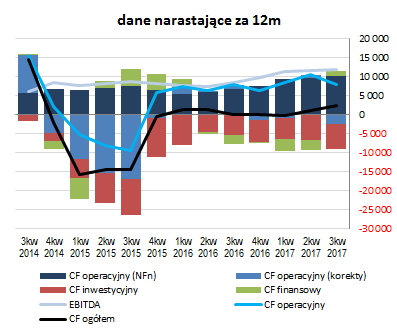

Patrząc na tendencje wynikowe i efektywnościowe LUG z szerszej perspektywy czasowej [wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %] można zauważyć, że Grupa cały czas systematycznie poprawia się zarówno pod względem raportowanych wielkości wynikowych jak i podstawowych wskaźników rentowności, choć w tym drugim przypadku nie ma aż takiej jednorodności. Sama marża brutto (na wykresie rentowność sprzedaży) rośnie, ale w odniesieniu do rentowności bazujących na bardziej uogólnionych wynikach zmiany są już dużo mniejsze, co w ostatnim czasie ma związek z dużym naciskiem Grupy na rozwój struktur sprzedażowych i wzrost skali działania, w tym potencjału wytwórczego (w efekcie rosną koszty sprzedaży i ogólnego zarządu).

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o

sprawozdanie z przepływów pieniężnych LUG, to w ujęciu kwartalnym (wykres poniżej po lewej – jednostka tys. zł) odnotowano tu r/r wyraźną poprawę na poziomie salda ogólnego (0,83 mln zł dopływu środków wobec 0,6 mln zł odpływu przed rokiem), która jednakże była efektem głównie obszaru finansowego (3,9 mln zł wpływów netto wobec 0,03 mln zł przed rokiem; efekt zaciągnięcia długu oprocentowanego). W obszarze operacyjnym w raportowanym okresie odnotowano odpływ środków rzędu 0,4 mln zł wobec dopływu przed rokiem na poziomie 2,3 mln zł, co miało głównie związek z negatywnymi korektami wyniku finansowego, w tym m.in. wzrostem zapotrzebowania na kapitał obrotowy netto (sama nadwyżka finansowa netto i EBITDA uległy r/r poprawie – odpowiednio 3,0 wobec 2,3 mln zł oraz 3,0 wobec 2,7 mln zł). Z kolei w obszarze inwestycyjnym odnotowano nieco tylko mniejsze r/r wydatki netto (2,7 wobec 2,9 mln zł) związane ze wspomnianymi już wcześniej inwestycjami rzeczowymi w Argentynie oraz Nowym Kisielinie.

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej – jednostka tys. zł) LUG poprawiło swoją sytuację w zakresie salda ogólnego, lecz jednocześnie odnotowano pewien spadek w obszarze operacyjnym (niższe przepływy pieniężne oraz pogorszenie ich jakości za sprawą zwiększenia wartości korekt, dodatkowo negatywnych). Generalnie, mimo wszystko pod względem struktury rachunek przepływów Grupy prezentuje się korzystnie. Systematycznie rosnąca nadwyżka finansowa netto, z niewielką ostatnio pomocą obszaru finansowego, pozwala nadwyżkowo pokrywać inwestycyjne wydatki netto oraz ujawniające się co pewien czas negatywne korekty wyniku finansowego związane ze zmianami zapotrzebowania na kapitał obrotowy netto.

kliknij, aby powiększyć

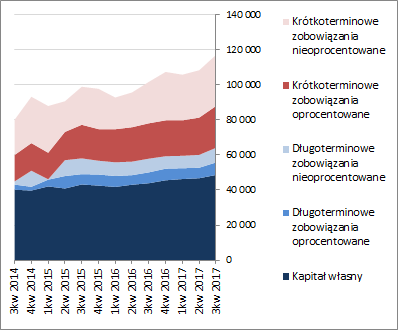

kliknij, aby powiększyćOcena sytuacji finansowejWzględem poprzedniego okresu sprawozdawczego suma bilansowa Grupy uległa zwiększeniu o 8%, czemu po stronie aktywów odpowiadał wzrost wartości składników trwałych o 6% i obrotowych o 10% (głównie w odniesieniu do należności), a w przypadku pasywów wzrost kapitałów własnych o 4% i zobowiązań ogółem o 11% (zadłużenie krótkoterminowe zwiększyło się o 10%, a długoterminowe o 16%; zadłużenie oprocentowane wzrosło przy tym o 14% i na koniec okresu stanowiło 45% zadłużenia ogółem).

Zmiany te nie wpłynęły istotnie na strukturę kapitałowo-majątkową LUG, która od dłuższego czasu prezentuje się dość korzystnie – nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi, w tym niemal w pełni własnymi (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Jedynym mankament stanowi tu struktura kapitału obrotowego netto, gdzie utrzymuje się w miarę stabilny deficyt względem bieżących potrzeb, co wymaga uzupełnień w postaci krótkoterminowego finansowania oprocentowanego.

kliknij, aby powiększyć

kliknij, aby powiększyćOd strony wskaźnikowej sytuacja LUG prezentuje się stabilnie i względnie bezpiecznie, choć w ramach poszczególnych obszarów oceny nie ma szczególnie dużych rezerw. Potwierdzeniem takiego stanu rzeczy jest również serwisowy rating wskazujący od dłuższego czasu okolice poziomu BB. Niewątpliwie taki stan rzeczy (zwłaszcza w obszarze zadłużenia) w dużym stopniu podyktowany jest realizowanymi inwestycjami i zgodnie z zapowiedziami Zarządu jego negatywna kulminacja powinna przypaść na połowę 2018r.

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/lug,wykr... Ocena sytuacji rynkowejNa dzień omówienia serwisowe automaty majątkowe i dochodowe wskazują na pewne przewartościowanie akcji LUG na GPW. Z kolei w zakresie mnożników cenowych mamy odczyty mocno zróżnicowane. Biorąc pod uwagę wycenę rentą wieczystą można powiedzieć, że przy założeniu kosztu kapitału na poziomie 10% w bieżących notowaniach rynkowych Emitenta jest już uwzględniony wzrost zanualizowanego wyniku netto o blisko 50%. Z jednej strony to dużo, a z drugiej trzeba mieć na uwadze, że na koniec rozpatrywanego okresu sprawozdawczego wzrost wyniku netto za 12m wyniósł r/r blisko 90%. Trzeba przy tym również pamiętać, że wynik ten osiągnięto przy dodatkowym obciążeniu podwyższonymi kosztami rozwoju struktur sprzedażowych i zwiększania mocy produkcyjnych.

Link do wskaźników

www.stockwatch.pl/gpw/lug,wykr... oraz wycen

www.stockwatch.pl/gpw/lug,wykr... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.