ERC0815:

Analiza wypłacalności Spółki Eurocent S.A. (ERC) na podstawie danych finansowych z raportu okresowego za 3 kwartał 2014r Na dzień analizy w obrocie na rynku Catalyst Eurocent S.A. ma dwie serie obligacji o łącznej wartości nominalnej 4 mln zł.

Na wstępie należy odnotować, że Emitent od 1kw 2014r konsoliduje wyniki spółek zależnych, przy czym z racji braku porównywalności danych jak na razie w swoich sprawozdaniach skonsolidowanych pomija dane za okres odniesienia. W związku z powyższym, biorąc dodatkowo pod uwagę niewielkie różnice między danymi jednostkowymi a skonsolidowanymi, analizę wypłacalności przeprowadzono w oparciu o dane jednostkowe.

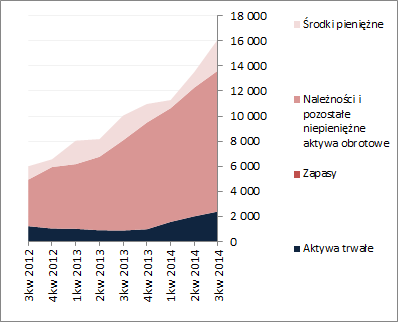

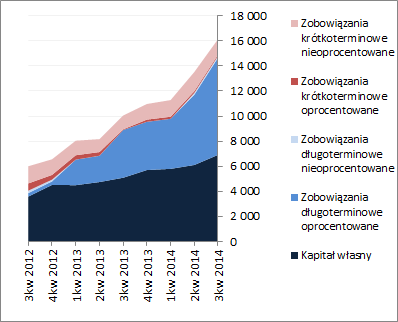

BilansW relacji do końca poprzedniego okresu sprawozdawczego suma bilansowa Spółki Eurocent S.A. uległa wzrostowi o 19%, co po stronie aktywów odpowiadało takiej właśnie zmianie zarówno wartości składników trwałych (głównie środki transportu) oraz obrotowych (głównie udzielone pożyczki), a po stronie pasywów zwiększeniu o 13% kapitału własnego oraz o 24% zobowiązań ogółem. W odniesieniu do zmian w zakresie zadłużenia Emitenta należy odnotować spadek jego części krótkoterminowej o 20% przy jednoczesnym wzroście części długoterminowej o 37%. O 37% zwiększył się również stan zadłużenia odsetkowego.

Z punktu widzenia struktury kapitałowo-majątkowej powyższe zmiany wielkości bilansowych wpłynęły in plus na obraz sytuacji Emitenta, który prezentuje się korzystnie. Pokrycie aktywów trwałych kapitałem stałym (w tym w pełni własnym) jest mocno nadwyżkowe, a poziom kapitału obrotowego netto jest większy od bieżącego zapotrzebowania (dodatnie saldo płynności). Jednocześnie jednak należy zauważyć, że tak pozytywny obraz sytuacji jest po części rezultatem „zafałszowania” wynikającego z zaliczenia długu z tytułu obligacji wygasających w sierpniu 2015r do części długoterminowej zobowiązań, podczas gdy na koniec września b.r. powinien on być wykazywany już jako zadłużenie krótkoterminowe (tj. wymagalne do 12m). Co prawda korekta ta nie spowodowałaby zmiany obrazu sytuacji finansowej Emitenta o 180 st., ale wpłynęła by na wyraźne jej pogorszenie względem stanu wykazywanego.

Od strony graficznej raportowaną strukturę aktywów i pasywów Emitenta wraz z rozwojem sytuacji na przestrzeni ostatnich okresów sprawozdawczych przedstawiono poniżej [po lewej stronie aktywa, po prawej pasywa; jednostka – tys. zł]

kliknij, aby powiększyć

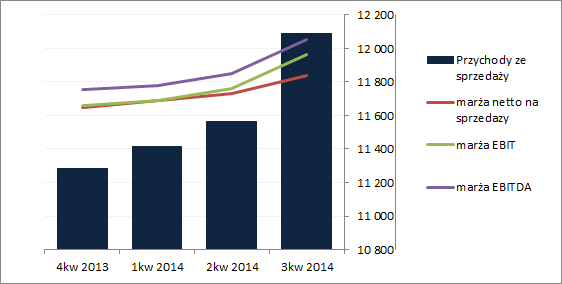

kliknij, aby powiększyćRachunek zysków i stratPod względem wyników finansowych Emitent analizowany okres może zaliczyć do udanych. W ramach działalności podstawowej w ujęciu r/r odnotował on wzrost przychodów o 21% przy jednoczesnej poprawie zysku netto na sprzedaży o 94%. Progres ten był kontynuowany także w przypadku dalszych poziomów wynikowych: zysk operacyjny wzrósł o 151% (pozytywny wpływ większych r/r pozostałych przychodów netto), zysk brutto o 118% (negatywny wpływ większych r/r kosztów finansowych, w tym głównie związanych z aktualizacją inwestycji), a zysk netto o 141%. Co istotne wzrostowi wyników towarzyszyły wyższe rentowności, co ogólnie rzecz biorąc wpisuje się w występującą ostatnio w przypadku omawianego Emitenta wzrostową tendencję [ujęcie narastające za 12m; jednostka tys. zł oraz %]. Należy tu jednak pamiętać o dość wyraźnym pozytywnym wpływie pozostałej działalności operacyjnej na wyniki EBIT i EBITDA, co nieco osłabia ich jakość oraz korzystną wymowę.

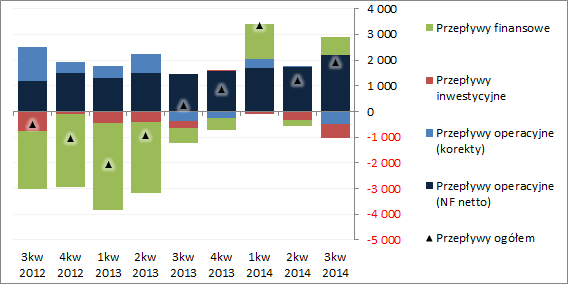

kliknij, aby powiększyćRachunek przepływów pieniężnychW analizowanym okresie Emitent względnie dobrze wypadł również pod względem przepływów gotówki, choć należy tu zaznaczyć że istotny wpływ na efekt końcowy w tym obszarze miała działalność finansowa. W rezultacie odnotowano wyraźny wzrost r/r dopływu środków pieniężnych na poziomie salda ogólnego (1,25 wobec ok 0,57 mln zł przed rokiem). W obszarze operacyjnym Spółka wypracowała nieco mniejszą gotówkę aniżeli przed rokiem (0,26 wobec 0,29 mln zł, przy czym podwojeniu uległa nadwyżka finansowa netto). W przypadku działalności inwestycyjnej odnotowano wydatki netto rzędu 0,1 mln zł wobec podobnej wartości wpływów netto przed rokiem. Z kolei w ramach działalności finansowej uzyskano znaczący dopływ gotówki w związku z emisją kolejnej serii obligacji. (saldo w tym obszarze wyniosło 1,1 wobec 0,17 mln zł przed rokiem). Patrząc się na rachunek przepływów Emitenta w ujęciu narastającym za 12m (rysunek poniżej, jednostka – tys. zł) widać stabilną zdolność do generowania nadwyżki finansowej netto, co w ostatnim czasie (przy mniejszej aktywności w obszarze inwestycyjnym i finansowym) stanowi wystarczającą podstawę do uzyskiwania dodatnich sald na poziomie ogólnym.

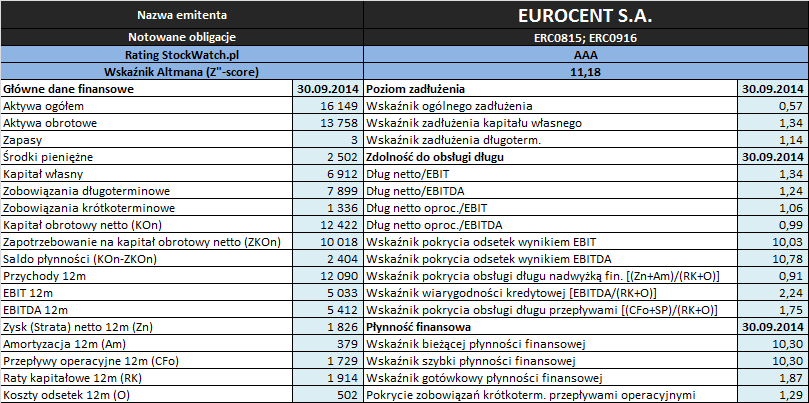

kliknij, aby powiększyćAnaliza wypłacalnościZaktualizowane na koniec września 2014 roku podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch oraz raportów okresowych Emitenta

W obszarze

płynności finansowej sytuacja prezentuje się bardzo korzystnie, choć pamiętać tu trzeba o wspomnianym wcześniej zaliczeniu obligacji zapadających w ciągu 12m do zadłużenia długoterminowego. W ramach ujęcia statycznego można stwierdzić nadwyżkowe pokrycie zobowiązań krótkoterminowych różnymi grupami aktywów obrotowych (w ujęciu ogólnym – wskaźnik bieżący, po wyłączeniu zapasów – wskaźnik szybki, biorąc pod uwagę tylko środki pieniężne – wskaźnik gotówkowy). Z punktu widzenia ujęcia dochodowego (przepływy pieniężne) również mamy do czynienia z pełnym pokryciem zobowiązań krótkoterminowych. Dodatkowo, także w ramach ujęcia strukturalnego płynności (kapitał obrotowy) występuje wspomniana już wcześniej nadwyżka kapitału obrotowego netto zarówno w ujęciu statycznym (dodatnie saldo płynności) jak i dynamicznym (cykl środków pieniężnych < cyklu kapitału obrotowego netto). Co prawda ten korzystny obraz sytuacji uległby pewnemu pogorszeniu w przypadku przesunięcia części długu obligacyjnego z obszaru długoterminowego do krótkoterminowego, ale mimo wszystko nadal ogólna ocena płynności finansowej Emitenta byłaby pozytywna.

W obszarze

poziomu zadłużenia mimo systematycznego jego wzrostu sytuację, jak na specyfikę działalności Emitenta, należy ocenić jako dość umiarkowaną – aktywa finansowane są zobowiązaniami ogółem w ok 57%, a w relacji do kapitału własnego zadłużenie wynosi obecnie ok 134% jego wartości (zadłużenie oprocentowane kapitału własnego wynosi przy tym 114%). Jednocześnie jednak odnotować również należy, że zdecydowana większość zadłużenia (ok 85%) ma charakter odsetkowy, co przekłada się wymiernie na koszty finansowe wykazywane w rachunku zysków i strat.

W odniesieniu do obszaru

zdolności do obsługi zadłużenia sytuację Emitenta można uznać za korzystną. Relacje dotyczące okresu zadłużenia (dług netto do EBIT lub EBITDA) znajdują się na poziomach ok 1-1,5 roku, co jest wartością bardzo bezpieczną (poziomy uznawane za graniczne są w okolicach 4-5 lat). Pokrycie odsetek wspomnianymi kategoriami wynikowymi jest mocno nadwyżkowe, a przy dodatkowym uwzględnieniu rat kapitałowych i leasingu również mamy generalnie pełne pokrycie. Jednocześnie jednak warto tu pamiętać o nieco podrasowanych in plus wynikach EBIT i EBITDA za sprawą pozostałej działalności operacyjnej, co nieco obniża (lecz nie przekreśla) pozytywną wymowę oceny Emitenta w tym obszarze analizy.

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla Spółki Eurocent w analizowanym okresie utrzymał się na najwyższym poziomie AAA, sygnalizując sytuację bezpieczną. Model ten co prawda nie jest przeznaczony do oceny podmiotów z branży finansowej, niemniej jednak na podstawie wyników przeprowadzonej analizy można w przypadku omawianego Emitenta potwierdzić powyższe pozytywne wskazania.

Link do

kalkulatora rentowności obligacji Eurocent S.A. notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj