Omówienie sprawozdania finansowego GK 4Fun Media SA po 3 kw. 2014r.Rynek nadawców telewizyjnych reklamą stoi. To wiadomo od dość dawna, tak samo jak to, że rynek reklamowy w TV się zmienia, a na skutek wprowadzenia telewizji naziemnej wzrosła konkurencja o odbiorców.

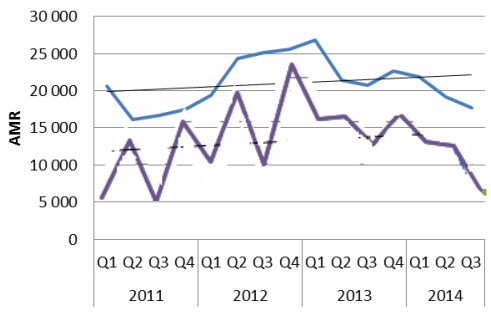

Pomimo wzrostu zasięgu technicznego (czyli wzrostu osób, które są w stanie odebrać nadawany sygnał) oglądalność kanałów 4Fun spada. O ile krzywa regresji pociągnięta od początku 2011 roku jest rosnąca, to w ostatnich kwartałach widać wyraźny spadek, co ma przełożenie na przychody (skorygowane o rezerwę o czym za chwileczkę)

kliknij, aby powiększyćNiestety październik też nie nastraja optymistycznie. Proszę policzyć łączną widownię minutową dla kanałów 4FM…

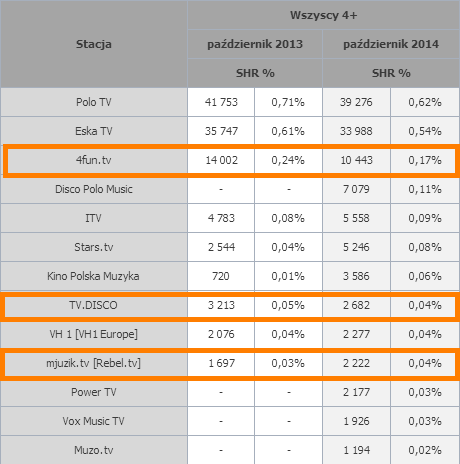

kliknij, aby powiększyćwww.wirtualnemedia.pl/artykul/...4FM celuje w nieco innego widza niż większość nadawców, a co najważniejsze ma narzędzia poza contentem do przywiązywania w postaci aplikacji powiązanej z nadawanym programem – 2 ekran. Ilość użytkowników rośnie, podobnie jak subskrybentów na YT, ale w kwestii monetyzacji niewiele się zmieniło i jakoś w szczególny sposób nie widać wzrostów na przychodach

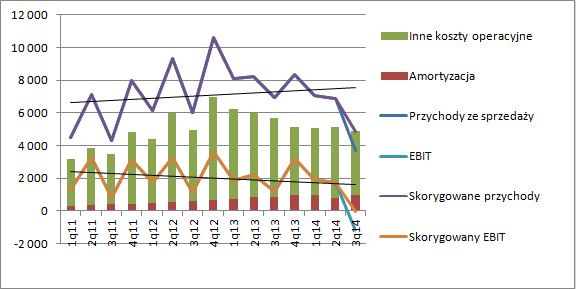

kliknij, aby powiększyćNa załączonym wykresie przychody w tym kwartale lecą na łeb, na szyję – blisko 50 proc. W pewnej części to zasługa zawiązanej rezerwy na rozliczenia z reklamodawcami, które zmniejszyły przychody (korekta ujemna). W celu zapewnienia porównywalności danych zamieściłem wykres skorygowany o ta rezerwę. Od około roku koszty operacyjne utrzymują się na podobnym poziomie, natomiast w ujęciu rok do roku mamy przede wszystkim spadek kosztów reklamowy i prezentacji –ca 800 tys., oraz pewną konwersję kosztów pracowniczych w koszty usług obcych. Można powiedzieć, że proste ruchy oszczędnościowe już zostały poczynione i wiele miejsca do poprawy nie ma. W przypadku nadawcy i to małego ścięcie kosztów nie jest rzeczą prostą. Jak znam życie (a troszkę rynek TV znam) obsady emisji nie da się fizycznie zmniejszyć, podobnie funkcji wydawcy, czy działu programowego. Oszczędności można za to zrobić na produkcji , ale tutaj mamy znów dylemat, bo stary kontent programowy prowadzi wprost do odpływu widzów.

Tak, czy owak, nawet po odjęciu rezerwy wynik operacyjny kwartału ląduje na granicy rentowności. Na razie nie ma mowy o utracie płynności, bo spółka cały czas generuje gotówkę z operacji. W tym kwartale nawet stosunkowo sporą (efekt rezerwy i zmian w KO).

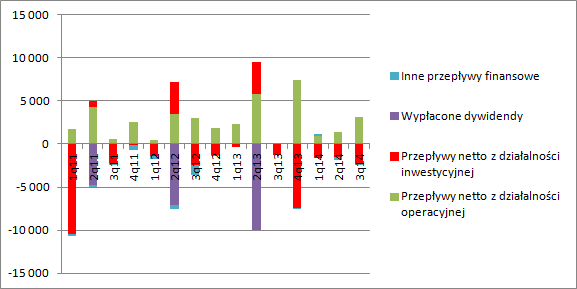

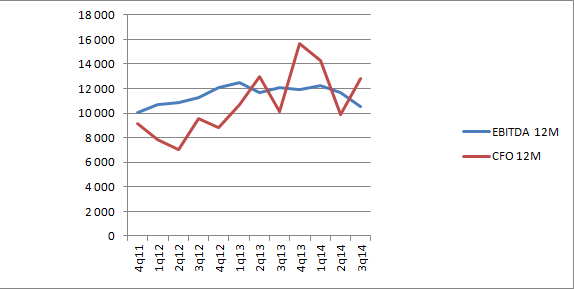

kliknij, aby powiększyćJeszcze lepiej wygląda to w ujęciu rocznym:

kliknij, aby powiększyćTo co zwraca uwagę, to fakt stałych wydatków inwestycyjnych. One w zasadzie co kwartał pożerają większość z tego co udało się wygenerować operacyjnie. Wobec tego rzućmy okiem na bilans:

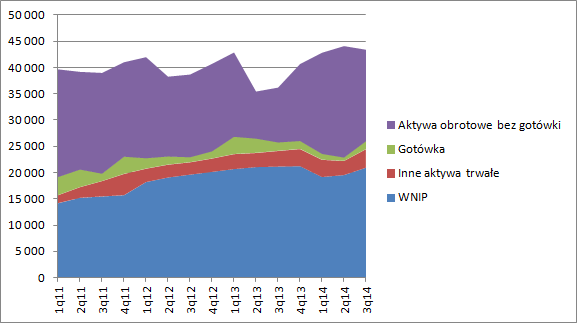

kliknij, aby powiększyć

kliknij, aby powiększyćOwszem widać powolny wzrost wnip, w szczególności w ostatnim kwartale. Jednak przede wszystkim widać także napęcznienie aktywów obrotowych. Okazuje się, ze spółce rosną udzielone pożyczki i pozostałe należności. Łącznie to kwota prawie 11 mln zł, z czego prawie wszystko pochodzi od transakcji z jednostkami powiązanymi. Nova Group posiada pakiet kontrolny w 4FM i Screen Network. W kwocie 11 mln mamy około 4 mln należności ze sprzedaży contentu do Nova Group (ca 4M), zakupione od banków wierzytelności Screen Network (ca 4M) i pożyczki udzielone w kwocie 2,5 mln. Co ciekawe spółka emituje obecnie obligacje, z których chce pozyskać kwotę 8 mln zł. W prospekcie emisyjnym zawarto informację, że emitent zobowiązuje się do nienabywania udziałów w Screen Network, natomiast nikt nie powiedział, że nie można nabyć wierzytelności tej spółki, które zgodnie z prospektem emisyjnym zwiększą kapitał obrotowy.

4FM chce rozwijać (i całkiem słusznie) ramie w social mediach, bo tam leży klucz do przyszłości rynku telewizyjnego. Na razie tego klucza nie znaleziono, ale prace trwają. Z punktu widzenia akcjonariuszy istotne jest, czy spółce uda się odbudować oglądalność. Być może zmiana RBL. TV na Mjusic.TV wcale korzystna nie była.

Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.