Omówienie sprawozdania finansowego GK Aramus po 1 kw. 2015r.Zanim przejdę stricte do omówienia wyników zamieszczę parę słów na temat pokazywania wyników przez Aramasa, gdyż istotnie różni się od innych spółek prowadzących działalność deweloperską.

Historycznie najstarsza aktywność to pośrednictwo nieruchomości. Przychody z tej aktywności prezentowane są jako przychody z usług, gdzie raportowana jest uzyskana prowizja. Podobnie w usługach prezentowane są przychody z zarządzania. W usługach są także przychody z wynajmu nieruchomości. Jeśli chodzi o rachunek wyników wszystko jest w pożarku, ale prezentacja nieruchomości komercyjnych w bilansie jako rzeczowe aktywa trwałe już nie jest intuicyjna, bo przecież jest na to miejsce w inwestycjach długoterminowych. Wszystkie usługi prezentowane są jako produkty, a w tej właśnie pozycji należałoby się raczej spodziewać przychodów z wybudowanych mieszkań. Budowane i sprzedawane mieszkania pokazywane są w spółce jako towary, czyli mieszkania które sprzedawane są przez grupę bez przetworzenia. O ile w sprawozdaniu jednostkowym jest to prawda to w skonsolidowanym już niekoniecznie. Sporadycznie spółka sprzedaje także posiadane przez siebie nieruchomości komercyjne (przeznaczone na wynajem), gdzie w rachunku wyników nie ma z tego tytułu przychodów, ale tylko raportowany zysk pomiędzy wartością bilansową i ceną sprzedaży.

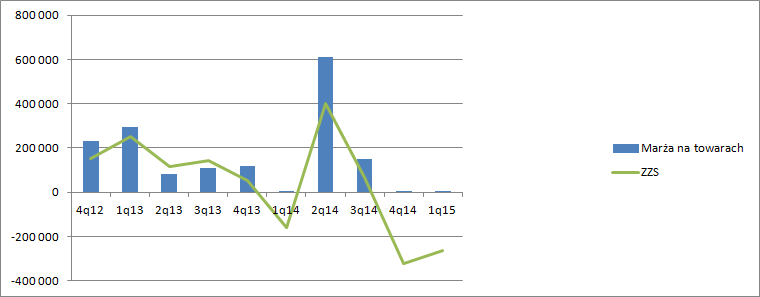

Mając background rachunkowy przejdźmy do wyników. Choć okresowo pojawiają się w wynikach duże strzały związane ze sprzedażą mieszkań z realizowanych projektów to nie sposób nie zauważyć, że maleje sprzedaż w usługach i to pomimo powiększania przez Aramus ilości punktów pośrednictwa.

Z raportu rocznego wiadomo, że spadały mocno przychody dotyczące pośrednictwa nieruchomości (1,4 mln -> 0,8 mln) pomimo tego, że 2014r. był najlepszy dla deweloperów. Mocno spadły także przychody z wynajmu nieruchomości (522->314 tys. zł), co też raczej zaskoczeniem nie jest w związku z presją na czynsze głównie w starych lokalach i towarzyszącym jej wzroście pustostanów.

Jedyny segment jako odnotował wzrost to zarządzanie nieruchomościami – 150 tys. zł.

kliknij, aby powiększyćW samym pierwszym kwartale mamy wzrost przychodów z usług z 637 tys. do kwoty 729 tys. Być może część negatywnych zjawisk się odwróciła. Przychody zrealizowane przez spółkę zależną Północ & Partnerzy wyniosły 300 tys. więc więcej niż wynosi ¼ wyniku rocznego w pośrednictwie. Dodatnią dynamikę notuje zarządzanie nieruchomościami. Wzrosły prawdopodobnie przychody z najmu, ale trzeba pamiętać, że dane nie są porównywalne, gdyż w trakcie kwartału nastąpiło zbycie głównej nieruchomości komercyjnej i nabycie w jej miejsce innej.

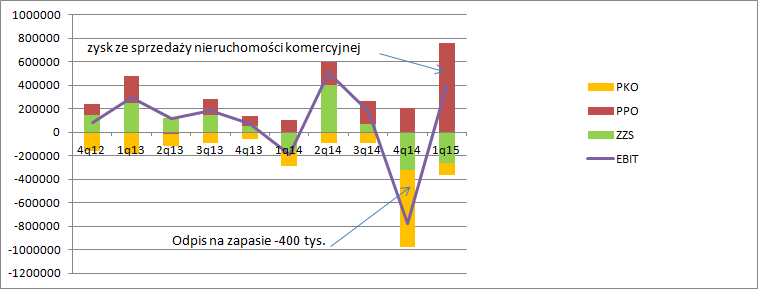

Pomimo wzrostu obrotów wynik na sprzedaży pozostał ujemny, a więc wzrosły koszty operacyjne i to wzrosły stosunkowo mocno. Niestety nie wiemy, czy to efekt rozwoju sieci, czy może podejmowanych już działań inwestycyjnych w projekcie „Apartamenty Dąbrowskiego”, czy może wręcz jednego i drugiego czynnika.

kliknij, aby powiększyćJedno jest pewne. Zwiększenie masy przychodów nie przełożyło się w tym kwartale na zysk z podstawowej działalności. Wynik operacyjny jest za to dodatni, co wiąże się z rozpoznaniem zysku ze sprzedaży nieruchomości biurowej w Krakowie, co widać w pozostałych przychodach operacyjnych.

kliknij, aby powiększyćSkoro już jesteśmy przy pozostałej działalności to warto zerknąć na ostatni kwartał poprzedniego roku, w którym pojawiły się spore koszty. Spółka zawiązała w tamtym okresie odpis na kwotę 400 tys. zł. Wydaje się to kwota dość spora jak na sumę bilansową i raczej pozytywne tendencje na rynku inwestycyjnym. Krótko mówiąc któraś inwestycja w grunt była chybiona.

Zwracam uwagę, że wynik na sprzedaży za ostatnie 12 miesięcy jest nadal ujemny – 120 tys. zł. Na poziomie operacyjnym po wyłączeniu niegotówkowego przeszacowania zapasów i jednorazowej sprzedaży nieruchomości mamy wynik w pobliżu zera, wobec czego na poziomie brutto i netto jest już strata wywołana działalnością finansową, a konkretnie odsetkami od pożyczek i kredytów.

Wobec powyższego spółka nie ma wartości dochodowej. Pewne nadzieje niesie za sobą nowy projekt deweloperski. Owszem, kwota 25 mln robi wrażenie, ale jeśli się dłużej nad tym zastanowić to realizacja wcale nie musi być prosta i przynieść diametralnej zmiany w postrzeganiu dochodowości spółki. Przykładowo dla Dom Development rentowność operacyjna wynosi 8 proc., dla Robyga 16 proc. Biorąc średnią 12 proc. dostaniemy zysk operacyjny z projektu na poziomie 3 mln zł. Zakładając finansowanie projektu w 30 proc. kredytem na 5 proc. mamy prawie 400 tys. kosztów, co daje wynik przed opodatkowaniem na poziomie 2,6 mln, a po uwzględnieniu podatku 2,1 mln zysk netto. Jeśli realizacja od fazy koncepcyjnej do wydania mieszkań potrwa dwa lata, to mamy dodatkowy zysk w kwocie 1 mln zł. Po uwzględnieniu go w obecnym wyniku rocznym dostaniemy… 400 tys. powtarzalnego zysku netto, co przy stopie dyskontowej na poziomie 10 proc. implikuje wartość wewnętrzną liczoną rentą wieczystą w kwocie 4 mln zł. Przy kapitalizacji 3,13 mln zł jest szansa na wzrost, ale… ale są ryzyka. Po pierwsze braku finansowania tego projektu. Po drugie Aramus jest spółką dość mocno zadłużoną. Skorygowany o WNIP kapitał własny wynosi 5,2 mln zł w stosunku do 13,5 mln długu z którego większość ma charakter odsetkowy. Dług netto do skorygowanego KW wynosi ponad 2, co nie jest już takie bezpieczne.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.