190

Dołączył: 2009-01-06

Wpisów: 3 286

Wysłane:

28 września 2015 15:45:01

przy kursie: 12,00 zł

nie dość, że piękna to można założyć, że w pełni zaplanowana przez zarząd.

Z tego co mi wiadomo w IPO pod próg 5% nabył akcje quercus, jeszcze kilka miesięcy temu miał akcje.

|

|

0

Dołączył: 2010-01-04

Wpisów: 594

Wysłane:

28 września 2015 15:55:30

przy kursie: 12,00 zł

Jeśli tak, jeśli byłoby to zaplanowane działanie, to ciekawe czy dalszy scenariusz tej komedii jest już gotowy i jakie zakończenie dla niej napisali..

|

|

0

Dołączył: 2010-01-04

Wpisów: 594

Wysłane:

30 września 2015 13:43:11

przy kursie: 12,00 zł

Na marginesie powyższej dyskusji - dziś jest ostatni, więc powinno pokazać się jakieś info z KNF-u. Do tej pory zawsze przekładali datę zakończenia postępowania, ale informacja o zmianie daty pojawiała się 27-28 danego miesiąca. Skoro we wrześniu nie sygnalizowali kolejnego poślizgu, według mnie powinna dziś pojawić się decyzja. Chyba że w KNF-ie też mają to już totalnie w poważaniu

|

|

|

|

|

0

Dołączył: 2010-01-04

Wpisów: 594

Wysłane:

5 października 2015 12:16:08

przy kursie: 14,50 zł

Coś się na Solarze zaczęło dziać - i to trochę inaczej niż do tej pory, bez 20% wystrzału ale na dość dużym wolumenie ( jak na tę spółkę i ostatnie miesiące). Ciężko wyczuć skąd pochodzi ten ruch i o co toczy się gra. Jakoś nie wierze że tylko pod wyniki sprzedaży kolekcji jesiennej.

Gdyby ktoś mógł precyzyjnie wyznaczyć najbliższe opory i wsparcia, byłby miło.

Napisałem tak dla sportu do KNF-u pytanie o to dlaczego pomimo wcześniej zapowiedzi zamknięcia we wrześniu sprawy Solara nie pojawił się żaden komunikat. I o dziwo dostałem odpowiedź; "Dzień dobry,

jest w toku. Jeśli jakakolwiek decyzja w tej sprawie zapadnie, zostanie podana w komunikacie po posiedzeniu Komisji. "

Zatem przestali już nawet informować o nowych opóźnieniach/ terminach zakończenia..

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 286

Wysłane:

5 października 2015 13:10:07

przy kursie: 14,50 zł

W mojej opinii im ta sprawa dłużej trwa tym rosną szanse(dla solaru), że KNF temat umorzy. Swoje zdanie na ten temat wyraziłem.

Może ruch w górę podyktowany jest życiorysami nowych członków RN. Z takim CV w takiej firmie, jak oni ich zawinęli?

Edytowany: 5 października 2015 13:12

|

|

0

Dołączył: 2013-06-17

Wpisów: 37

Wysłane:

5 października 2015 17:24:49

przy kursie: 14,50 zł

Warto zauważyć, że na Grutex audytor zwracał uwagę w kilku ostatnich raportach rocznych, jak i półrocznych.

|

|

0

Dołączył: 2010-01-04

Wpisów: 594

Wysłane:

18 grudnia 2015 09:44:59

przy kursie: 9,70 zł

A zatem w końcu Solarowi się dostało. I słusznie, bo to co się tu działo wyglądało momentami na komedie.

Co prawda kara wysoka, ale nie zaboli zbytnio Solara - za wszystkie kombinacje i nieprawidłowości zapłacą i tak akcjonariusze - pewnie pod to zablokowali wypłatę dywidendy. A zyski z tych kombinacji są i tak nieporównywalnie wyższe, gdyby nie zaburzony obraz spółki, pewnie debiut byłby sporo niżej.

W każdym razie dobrze że jest kara, jest przykład dla innych ( choć trwało to dramatycznie długo) i może nauczka dla Solara.

Niech się teraz wezmą za robotę, bo raportowane wyniki w ostatnich miesiącach to kiszka. A jak jest naprawdę, to chyba nikt poza zarządem nie wie.

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 286

Wysłane:

18 grudnia 2015 18:38:47

przy kursie: 9,70 zł

kara karą, kasa w postacie 100mln do spółki już nie wróci. będzie wisiała jako należności przez lata.

chciałbym zobaczyć ten towar co to wart jest 100mln w cenie zakupu! toż to musi być magazyn po horyzont :) wiadomo papier wszystko przyjmie. taki mały solar ze sprzedażą roczną 120 mln dał 100mln pośrednikowi. Kasa wyszła i nie wróci.

|

|

0

Dołączył: 2009-08-28

Wpisów: 25

Wysłane:

18 grudnia 2015 21:19:01

przy kursie: 9,70 zł

Wydaje mi się, że wyrok KNF znacznie ułatwi występowanie z prywatnym powództwem przeciwko Zarządowi / akcjonariuszom dominującym, którzy, na pierwszy rzut oka po prostu oszukiwali. Gdyby się to stało np w USA to spodziewałbym się dość szybko krateczek dla miłych Państwa z Solaru ... "dla których pieniądze nigdy nie były najważniejsze" :-). W Polsce to się pewnie nie zdarzy, chociaż ostatnio prawo w Polsce jest dość szybko "naprawiane" :-) www.forbes.pl/artykuly/sekcje/...

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 286

Wysłane:

19 grudnia 2015 15:04:57

przy kursie: 9,70 zł

quercus powinien być pierwszy, z tego co mi wiadomo w emisji objął blisko 5% w całości i... na początku roku był w posiadaniu tego pakietu.

Z racji, że jest to spółka publiczna można zapytać czy będą walczyć o środki swoich klientów także na drodze sądowej, czy jednak będą woleli zamieść temat pod dywan, w końcu to klienci są poszkodowani a nie oni.

A solar, spokojnie uwolni się nawet od takich pozwów. majątku w razie godziny W nikt im nie zabierze bo niby co zabiorą? posypie się to jak domek z kart coś jak EKA, czy UBT.

Edytowany: 19 grudnia 2015 15:05

|

|

|

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 286

Wysłane:

19 grudnia 2015 23:10:42

przy kursie: 9,70 zł

jest odzew: Kara umożliwia otwarcie postępowań w sprawach osobowych kar dla członków zarządu Solaru odpowiedzialnych za sprawozdania. Poza tym kara może być dla inwestorów, szczególnie instytucjonalnych, podstawą do dochodzenia od spółki roszczeń cywilnych – mówi Łukasz Dajnowicz, rzecznik KNF. całość: www.parkiet.com/artykul/145407...Jak piszą poniżej w artykule w IPO dotychczasowi akcjonariusze sprzedali akcje za 156mln, na lewym bilansie! Co za nadzór to przepuścił, co za doradca to wziął na warsztat? Podobnie zrobił bzwbk przy emisji coalenergy, sprzedali pustą firmę za grube miliony fundom. w tym kraju takich przypadków IPO jest sporo, ale chyba nikt jeszcze z tego tytułu nie ogląda świata zza krat. banana republic.

|

|

0

Dołączył: 2010-01-04

Wpisów: 594

Wysłane:

20 grudnia 2015 12:44:38

przy kursie: 9,70 zł

@addison

Myśle ze informacje o śmierci Solara są póki co przesadzone, ale rzeczywiście mocno interesujący jest fakt ze sam Grutex przy obecnej cenie mógłby skupić cały pakiet ff Solara za 20% należności ( oczywiście gdyby była tak wola)

Mam wrażenie ze zarząd uczył sie kombinowania na grze Capitalism 2, tam takie numery można było robić bez konsekwencji. Widocznie nikt im nie podpowiedział ze w realu to nie przejdzie

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 286

Wysłane:

31 sierpnia 2016 17:03:22

przy kursie: 11,90 zł

Jest kolejny raport, dalej 100mln leży u pośrednika.

Czy oni rotuję te zapasy czy to te same śmieci leżą tam już od lat i myszy po nich harcują? Generalnie szmatka odłożona na półkę, wraca 40%-70% przeceniona a i tak nie sprzeda się wszystko.

Czy w solarze jest jakikolwiek towar na taką kasęjaką podają w raporcie? śmiem wątpić. Audytor to klepie a czas płynie. Co zrobił quercus, ktoś się dowiadywał? Nie zdziwiłbym się, że wolą zapomnieć niż istnieć w mediach z łatką, że dali się nabrać i stracili grube miliony na IPO.

Nie boję się o śmierć solara, jeżeli ma nastąpić to jest zaplanowana. Skok na grubą kasę został już dawno dokonany, zwycięzców znamy wszyscy. Teraz panowie spokojnie prowadzą biznes.

|

|

0

Dołączył: 2010-01-04

Wpisów: 594

Wysłane:

2 września 2016 11:07:05

przy kursie: 13,30 zł

Tak, myślę że tak jak pisałem wcześniej, wróżenie śmierci tej spółce w obecnej chwili nie jest zasadne. Obserwuje ich z boku od dawna, zresztą jak całą branżę, ale akurat tu w mojej ocenie prowadzona jest swoista "gra". W ostatnim kwartale pokazali że potrafią jeszcze zarabiać, choć oczywiście nigdy nie ma pewności, że ów kwartalny zysk jest realny - tak jak to czy wykazywane straty we wcześniejszych kwartałach rzeczywiście były. W każdym razie coś się w spółce zaczęło dziać - nie wiem czy to zasługa działań biznesowych czy tylko zmiana podejścia zarządzających, niemniej ostatnie działania ( wykazanie kwartał na plus, zmiana strategi marketingowej i wizerunkowej, ponowne artykuły w prasie branżowej) wskazują, że "gra" weszła na kolejny poziom. Dzisiejsze wzrosty ( na ogromnym jak na te spółkę wolumenie po 2h handlu) pokazują że ludzie są głodni drugiego Monnari - i przynajmniej krótko-okresowo może mieć to miejsce, kurs może wrócić na dawno niewidziane poziomy. Ale niedługo kolejne dane sprzedażowe. Jeśli będzie pozytywnie to zrobi się tu ruch. Jeśli nie to gra będzie nadal toczyć sie wokół okreslonego scenariusza. PS. Info z parkietu poniżej www.parkiet.com/artykul/149030...">Poprawa w solarze

|

|

0

Dołączył: 2008-11-12

Wpisów: 22

Wysłane:

24 kwietnia 2017 00:22:41

przy kursie: 12,00 zł

Co sądzicie o Solarze?

+ Wyniki za IVQ sugerują, że jeżeli chodzi o rentowność coś zaczyna się poprawiać

+ Wzrosła transparentność - w raportach od pewnego czasu można odczytać jak wyglądałaby konsolidacja z Grutexem

+ Waluta sprzyja - złoty się umacnia, co pozytywnie wpływa na wysokość płaconego czynszu w centrach handlowych i opłacalność importu

+ Praktycznie brak długu

+ Wycena chyba bliska odtworzeniowej?

Z drugiej strony reputację na giełdzie odbudowuje się długo, a podatek obrotowy uderzyłby w balansującego na granicy rentowności Solara. Trzeba jednak przyznać, że mało prawdopodobne jest wprowadzenie tego podatku.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

24 kwietnia 2017 16:19:15

przy kursie: 11,90 zł

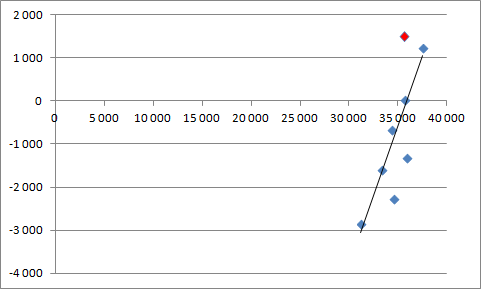

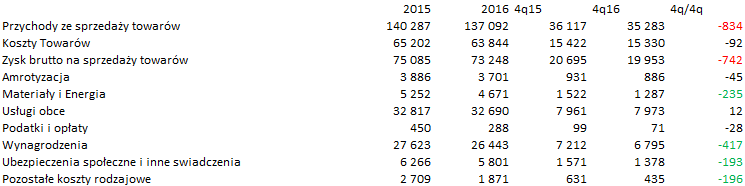

Faktycznie, zysk ze sprzedaży odchylił się znacząco od pozostałych kwartałów tego roku i jest także wyższy od wszystkich kwartałów w 2015 r.

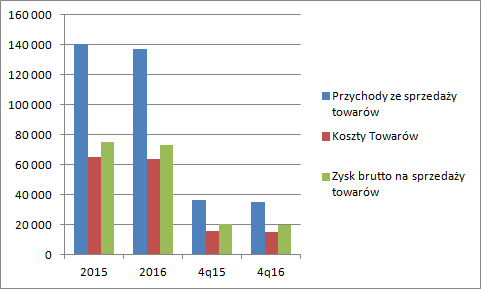

kliknij, aby powiększyćProblem w tym, że ciężko wskazać bezpośrednio źródło tej poprawy. Przychody spadły o 834 tys. Niby 2 proc. to nie dużo, ale mimo wszystko spadły. Marża brutto też zmniejszyła się z 57,3 prod. do 56,6 proc. Wynik brutto skurczył się o 742 tys. zł.

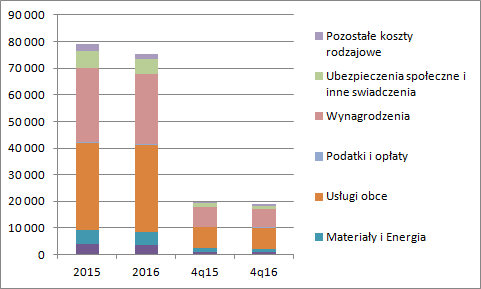

kliknij, aby powiększyćI teraz pozostaje pytanie dlaczego spółka zalicza regres w sprzedaży skoro konkurencja rośnie. Mowa o sprzedaży w ujęciu LFL. Czy zamknięto w międzyczasie jakieś mniej rentowne lokalizacje? Na to wskazuje trochę rachunek rodzajowy, gdzie widzimy spadek kosztów pracowniczych, a także materiałów i energii. W takim ujęciu poprawa powinna mieć charakter stały.

kliknij, aby powiększyć

kliknij, aby powiększyćProblem w tym, że IV kwartał jest w branży modowej sezonowo najlepszy i poprawa zysku na sprzedaży w IV kw. nie pokryła strat po 9m tego roku. Wynik roczny nadal jest ujemny. Na szczęście spółka zaczęła generować gotówkę - zysk ze sprzedaży skorygowany o amortyzację to 1,5 mln zł. Niestety spółka uzyskaną gotówkę reinwestuje i nadal FCF jest ujemny. Z tą transparentnością to bym nie przesadzał. Między innymi za brak konsolidacji było już 800 tys. kary. Dalszy brak konsolidacji to potencjalnie kolejne kary. Z resztą z danych finansowych wynika, że niejako Solar istnieje tylko po to żeby Grutex miał sieć sprzedaży, bo od lat to właśnie ta firma zarabia a nie Solar. Dodatkowo Solar finansuje tak naprawdę Grutex. Kapitał własny to teoretycznie 136 mln zł, ale ok. 100 mln zł to należności od Grutexu, w tym w znacznej mierze ze zwrotów. Spółka dostawała już w historii kary za brak informacji o tym, że przekłada terminy spłaty należności za zwrot towaru... Brak konsolidacji Grutexu powoduje, że nie jesteśmy w stanie ocenić jak mocno są przeterminowane należności Grutexu, ile jest nierotujących zapasów i jaka jest faktyczna wypłacalność tej spółki. Z tego powodu nie przywiązywałbym większej wagi do wartości likwidacyjnej/odtworzeniowej.

Edytowany: 24 kwietnia 2017 16:19

|

|

0

Dołączył: 2008-11-12

Wpisów: 22

Wysłane:

24 kwietnia 2017 22:26:19

przy kursie: 11,90 zł

Co do wyceny - samej gotówki jest 8,5 mln zł. Wartość rzeczowych aktywów trwałych: 12 mln zł (a brutto to 43 mln zł). Odejmij nawet 100% tych należności wobec Grutexu - wciąż jest tanio. Przypominam, że obecna kapitalizacja to 36 mln zł. Jak dla mnie to niezły case pod potencjalne wezwanie wobec rosnących kosztów listingu (właściciele przecież zapewne mają środki z IPO). Jednak faktycznie, trochę brakuje tej firmie sensownej strategii rozwoju (niekoniecznie ekspansji). Może przydałaby się jakaś błyskotliwa kampania reklamowa.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

24 kwietnia 2017 22:34:41

przy kursie: 11,90 zł

Ale aktywa trwałe to jak mniemam inwestycja w obcy środek trwały - dostosowanie lokalu handlowego do własnych potrzeb. Księgowo się ten koszt nalicza i potem amortyzuje, ale sprzedać się tego nie da, a z pewnością nie w cenie bilansowej.

|

|

0

Dołączył: 2008-11-12

Wpisów: 22

Wysłane:

24 kwietnia 2017 22:51:52

przy kursie: 11,90 zł

W ok. 2/3 to budynki.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

24 kwietnia 2017 23:09:34

przy kursie: 11,90 zł

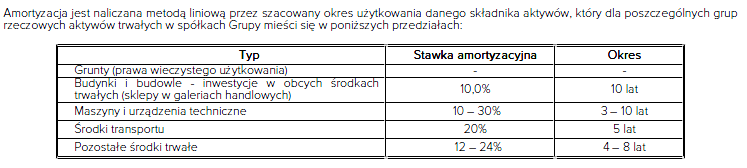

Nie. To tak jak napisałem inwestycje w obce środki trwałe, czyli budynki. Patrz raport roczny s.15:

kliknij, aby powiększyćZerknij na amortyzację w tej kategorii 1,83 mln zł od 19,8 mln zł (brutto na początek okresu) To ca 10 proc. Widziałeś gdzieś żeby ktokolwiek budynek amortyzował przez 10 lat? Raczej 50... Z resztą spółka wprost to ujawnia w zasadach rachunkowości, co wkleiłem powyżej. To norma w tej działalności. Wynajmujesz lokal w galerii handlowej i musisz wyłożyć gotówkę w jego dostosowanie do własnych potrzeb. Te wydatki się kapitalizuje właśnie jako nakłady na obce środki trwałe którymi formalnie są budynki...

Edytowany: 24 kwietnia 2017 23:11

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.