CTG0417:

Analiza wypłacalności GK Cube ITG S.A. (CTG) na podstawie danych finansowych z raportu okresowego za 3 kwartał 2014r Na dzień analizy w obrocie na rynku Catalyst GK Cube ITG S.A. ma jedną serię obligacji o wartości nominalnej 3,5 mln zł. Obligacje charakteryzują się jednostkowym nominałem 1.000 zł, kuponem odsetkowym płatnym co kwartał, którego wysokość naliczana jest według formuły (WIBOR3M + 6,25%) x ilość dni w okresie odsetkowym/365 (na dzień analizy 8,5%), oraz zabezpieczeniem przez poręczenie Członków Zarządu Emitenta do maksymalnej wartości wynoszącej 150% wartości nominalnej wyemitowanych obligacji (5,25 mln zł).

Warto odnotować, że w nocie informacyjnej obligacji CTG wyróżniono szereg okoliczności zobowiązujących Emitenta do przedterminowego ich wykupu na żądanie Obligatariuszy. Wśród tych okoliczności mamy trzy dotyczące relacji finansowych:

- wskaźnik ogólnego zadłużenia nie powinien przekroczyć poziomu 0,75;

- wskaźnik dług netto/EBITDA nie powinien przekroczyć poziomu 4;

- wskaźnik dług netto/kapitał własny nie powinien przekroczyć poziomu 1.

Przy pierwszym z nich zapisano dodatkowo uwarunkowanie zakładające obliczenia na podstawie skonsolidowanego sprawozdania rocznego. W przypadku pozostałych dwóch wskaźników tego warunku już nie dodano, co może mieć swoje konsekwencje, gdyż w odniesieniu do relacji dług netto/EBITDA, w następstwie słabych wyników za 3kw 2014r i wzroście długu odsetkowego, mamy naruszenie poziomu 4.

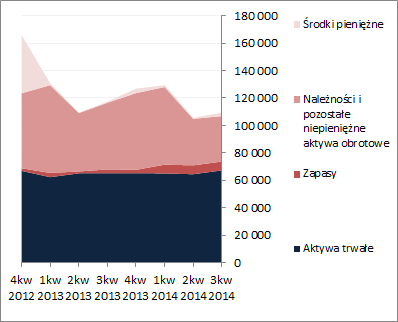

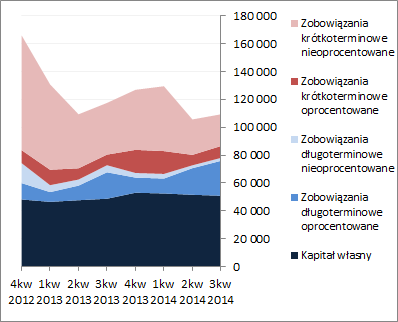

BilansW relacji do końca poprzedniego okresu sprawozdawczego suma bilansowa Emitenta uległa zwiększeniu o 4%. Po stronie aktywów odpowiadało to takiej właśnie zmianie wartości składników trwałych (głównie stanowi je wartość firmy, co jest nieszczególnie korzystną informacją) oraz wzrostowi wartości składników obrotowych o 2% (głównie stanowią je należności). Z kolei po stronie pasywów zmniejszeniu o 1% uległa wartość kapitału własnego a zobowiązania ogółem wzrosły o 8%. W odniesieniu do zmian w zakresie zadłużenia CTG należy odnotować spadek jego części krótkoterminowej o 5% przy jednoczesnym wzroście części długoterminowej o 28%. W następstwie środków pozyskanych w formie kredytu oraz z emisji obligacji o 26% zwiększył się stan zadłużenia odsetkowego.

Z punktu widzenia struktury kapitałowo-majątkowej powyższe zmiany wielkości bilansowych wpłynęły nieznacznie in plus na obraz sytuacji Emitenta, który jednakże nie do końca prezentuje się korzystnie. Co prawda pokrycie aktywów trwałych kapitałem stałym jest nadwyżkowe (przy czym własnym tylko w 76%), ale poziom kapitału obrotowego netto jest mniejszy od bieżącego zapotrzebowania (permanentnie ujemne saldo płynności). W kontekście aktywów warto również pamiętać o bardzo wysokiej wartości, uznawanej za sztuczną, pozycji bilansowej – wartości firmy (stanowi ona ok 50% wartości sumy bilansowej).

Od strony graficznej raportowaną strukturę aktywów i pasywów Emitenta wraz z rozwojem sytuacji na przestrzeni ostatnich okresów sprawozdawczych przedstawiono poniżej [po lewej stronie aktywa, po prawej pasywa; jednostka – tys. zł]

kliknij, aby powiększyć

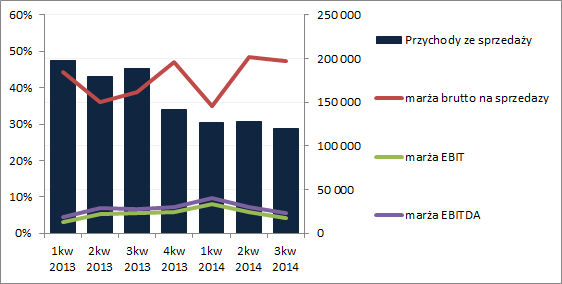

kliknij, aby powiększyćRachunek zysków i stratPod względem wyników finansowych CTG analizowanego okresu do udanych zaliczyć nie może. W ramach działalności podstawowej w ujęciu r/r odnotowano spadek przychodów o 23% przy jednoczesnym pogorszeniu zysku brutto na sprzedaży o 30%, a wyniku netto na sprzedaży o 112% (strata wobec zysku przed rokiem). Regres ten był również kontynuowany w przypadku dalszych poziomów wynikowych: wynik operacyjny spadł o 100%, wynik brutto o 185%, a wynik netto o 155% (we wszystkich tych przypadkach wykazano straty wobec zysków przed rokiem).

Co istotne pogorszeniu wyników towarzyszyły niższe rentowności. Kiepsko wygląda to zwłaszcza w odniesieniu do wskaźników bazujących na wynikach EBIT i EBITDA, które pogłębiły wcześniejszy regres [ujęcie narastające za 12m; jednostka tys. zł oraz %].

kliknij, aby powiększyćEmitent tłumaczy słabe wyniki wysoką bazą porównawczą oraz przesunięciami części zamówień na kolejny kwartał, ale mimo wszystko, zwłaszcza biorąc pod uwagę utrzymującą się ostatnio spadkową tendencję w zakresie przychodów, trudno rozpatrywać to w kategoriach „odstępstwa od reguły”. Jednocześnie, pewne nadzieje na odwrócenie tej niekorzystnej sytuacji wiązane są ze zleceniami w sektorze publicznym, które powinny się pojawić w bieżącym roku po uruchomieniu środków z nowej inicjatywy unijnej.

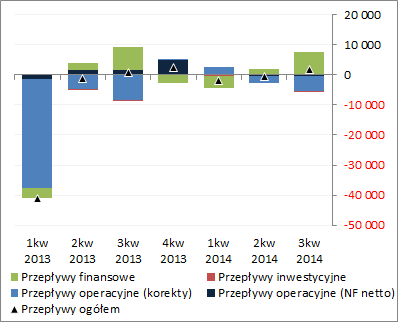

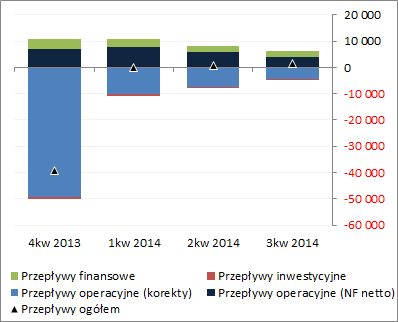

Rachunek przepływów pieniężnychPod względem przepływów gotówki analizowany okres był dla CTG dość przeciętny (rysunek poniżej po lewej, jednostka – tys. zł). Co prawda odnotowano wyraźny wzrost r/r dopływu środków pieniężnych na poziomie salda ogólnego (1,7 wobec ok 0,7 mln zł przed rokiem), ale zauważyć tu trzeba że istotny wpływ na taki efekt końcowy miało ograniczenie odpływu środków z działalności operacyjnej (-5,2 wobec -6,6 mln zł przed rokiem) oraz utrzymanie znaczącego dopływu środków w ramach działalności finansowej (zaciągnięcie kredytu + emisja obligacji, saldo porównywalne z ubiegłorocznym rzędu 7,5 mln zł). Działalność inwestycyjna podobnie jak przed rokiem miała niewielkie znaczenie (wydatki netto ok 0,5 mln zł). Patrząc się na rachunek przepływów Emitenta w ujęciu narastającym za 12m (rysunek poniżej po prawej, jednostka – tys. zł) widać stabilną zdolność do generowania nadwyżki finansowej netto, przy czym gdyby nie stały dopływ środków z zewnątrz nie wystarczyło by jej na pokrycie potrzeb w zakresie kapitału obrotowego. Jednocześnie zauważalne jest stopniowe zmniejszanie się poszczególnych sald wskazujące na kurczący się zakres prowadzonej działalności.

kliknij, aby powiększyć

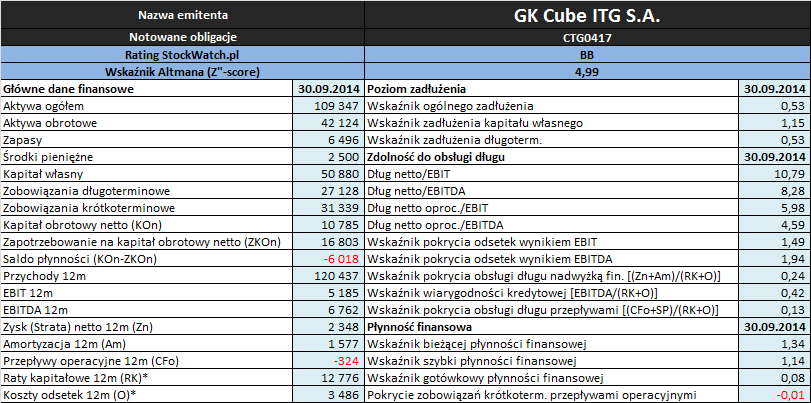

kliknij, aby powiększyćAnaliza wypłacalnościZaktualizowane na koniec września 2014 roku podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyć* wielkości szacunkowe

Opracowanie własne na podstawie danych Stockwatch oraz raportów okresowych Emitenta

W obszarze

płynności finansowej sytuacja prezentuje się dość przeciętnie. Niewątpliwie najwyżej należy ją ocenić w ramach ujęcia statycznego (tyle że ma ono najmniejsze znaczenie), gdzie można stwierdzić nadwyżkowe pokrycie zobowiązań krótkoterminowych różnymi grupami aktywów obrotowych (w ujęciu ogólnym – wskaźnik bieżący, po wyłączeniu zapasów – wskaźnik szybki), przy jednoczesnym utrzymywaniu też pewnego zasobu środków pieniężnych (wskaźnik gotówkowy). Z punktu widzenia ujęcia dochodowego (przepływy pieniężne) pokrycia zobowiązań krótkoterminowych praktycznie nie ma. Z kolei w ramach ujęcia strukturalnego płynności (kapitał obrotowy) z jednej strony, patrząc się z perspektywy statycznej, występuje wspomniany już wcześniej deficyt kapitału obrotowego netto (ujemne saldo płynności), a z drugiej (perspektywa dynamiczna, czasowa) sytuacja prezentuje się już znacznie lepiej – nadwyżka cyklu kapitału obrotowego netto nad cyklem środków pieniężnych. Trzeba tu jednak zauważyć, że nadwyżka ta jest efektem ujemnego cyklu konwersji gotówki (wydłużone spłaty zobowiązań handlowych względem inkasa należności i obrotu zapasów) co teoretycznie można ocenić bardzo pozytywnie, tyle że jest zjawiskiem stosunkowo rzadko występującym w podmiotach o dobrej kondycji finansowej, a utrzymywanie się tego typu sytuacji w dłuższych okresach czasu budzi pewne wątpliwości.

W obszarze

poziomu zadłużenia sytuację Emitenta można ocenić jako względnie umiarkowaną, przy czym raczej już w górnych obszarach. Aktywa finansowane są zobowiązaniami ogółem w ok 53% (limit wynikający z noty informacyjnej obligacji to 75%), a w relacji do kapitału własnego zadłużenie wynosi obecnie ok 115% jego wartości (zadłużenie netto kapitału własnego wynosi przy tym 61%, przy limicie na poziomi 100%). Jednocześnie jednak warto przypomnieć, że ponad połowa zadłużenia (ok 57%) ma charakter odsetkowy, co ma swoje przełożenie na koszty finansowe wykazywane w rachunku zysków i strat.

W odniesieniu do obszaru

zdolności do obsługi zadłużenia, w związku ze słabszymi wynikami uzyskanymi w 3kw 2014r, sytuacja Emitenta w porównaniu z poprzednimi okresami sprawozdawczymi uległa znacznemu pogorszeniu. Relacje dotyczące okresu zadłużenia (dług netto oproc. do EBIT lub EBITDA) wzrosły do poziomów rzędu 4,5-6 lat, a więc ponad granicę uznawaną za akceptowalną (w tym także ponad limit zapisany w nocie informacyjnej obligacji). Pokrycie odsetek wspomnianymi kategoriami wynikowymi jest co prawda jeszcze nadwyżkowe, ale w mniejszym stopniu aniżeli w poprzednim okresie sprawozdawczym. Z kolei przy dodatkowym uwzględnieniu rat kapitałowych i leasingu pełnego pokrycia już nie ma.

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla GK Cute ITG w analizowanym okresie utrzymał się na poziomie BB, sygnalizując sytuację niepewną. Jest to generalnie zbieżne z wynikami przeprowadzonej analizy wypłacalności.

Link do

kalkulatora rentowności obligacji Cube ITG notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj