WSE0717:

Analiza wypłacalności GK WORK SERVICE S.A. (WSE) na podstawie danych z raportu okresowego za 3kw 2016 roku Na dzień analizy w obrocie na rynku Catalyst Work Service S.A. ma dwie serie obligacji o łącznej wartości nominalnej 45 mln zł i terminach wykupu przypadających w okresie poniżej 12 miesięcy (marzec i lipiec 2017r).

BilansW relacji do stanu na koniec poprzedniego okresu sprawozdawczego (30 czerwca 2016 r.) suma bilansowa WSE zwiększyła się o 2%. Po stronie aktywów odpowiadało to spadkowi wartości składników trwałych o mniej niż 1% (należy tu zauważyć, że zdecydowaną większość majątku trwałego Grupy stanowi wartość firmy „wykreowana” w toku kolejnych przejęć) i wzrostowi wartości składników obrotowych o 4% (generalnie wszystkich kategorii, przy czym wartościowo głównie należności). Z kolei po stronie pasywów kapitał własny zwiększył się o 7%, a wartość zobowiązań ogółem spadła o mniej niż 1% (dług krótkoterminowy wzrósł przy tym o 2%, a długoterminowy uległ zmniejszeniu o 6%; stan zobowiązań oprocentowanych spadł o 8% i stanowił na koniec okresu 38% zobowiązań ogółem).

Powyższe zmiany wielkości bilansowych wpłynęły nieco in plus na dotychczasową strukturę kapitałowo-majątkową Grupy, która w ujęciu ogólnym już wcześniej prezentowała się dopuszczalnie – nieznaczne nadwyżkowe pokrycie aktywów trwałych (głównie wspomnianej wcześniej wartości firmy i innych wartości niematerialnych) kapitałem stałym, w tym przy dość znacznym udziale zobowiązań długoterminowych. Największe zmiany in plus odnotowano w obszarze kapitału obrotowego, gdzie co prawda struktura pozostała niezrównoważona (ujemne saldo płynności), lecz jednocześnie deficyt ten uległ istotnemu ograniczeniu.

Rachunek zysków i stratW okresie 3kw WSE z jednej strony odnotowała pewną poprawę w obszarze działalności podstawowej – wzrost r/r skonsolidowanych przychodów o 12%, zysku brutto na sprzedaży o 13%, a zysku netto na sprzedaży o 1% – lecz z drugiej regres r/r jeśli chodzi o dalsze poziomy wynikowe – zysk operacyjny spadł o 10% (efekt kosztów wobec przychodów netto przed rokiem na działalności pozostałej), a zysk brutto i netto o 22% (większe r/r koszty finansowe netto).

Tak więc raportowane wyniki wpisały się w ostatnią tendencję, gdzie systematyczny wzrost w obszarze działalności podstawowej nie przekłada się na końcowe poziomy wynikowe. Główną przyczynę tego stanu rzeczy są obciążenia pozostałej działalności operacyjnej związane z rozliczaniem dokonanych przejęć. Niemniej jednak widać, że biznes Grupy rośnie i co istotne dotyczy to zarówno rynku krajowego jak i rynków zagranicznych (tu prym wiodą Węgry, lecz z drugiej strony w przypadku Niemiec i Rosji odnotowano spadki przychodów).

Rachunek przepływów pieniężnychW rozpatrywanym okresie sprawozdawczym WSE dość pozytywnie zaprezentowała się jeśli chodzi o przepływy pieniężne – na poziomie salda ogólnego wykazano 6,2 mln zł dopływu środków wobec odpływu przed rokiem na poziomie -16,9 mln zł. Zmiana ta była efektem po części poprawy w obszarze operacyjnym (13,6 wobec -9,6 mln zł, przy czym zaważyły na niej głównie mniejsze potrzeby w obszarze kapitału obrotowego aniżeli sama nadwyżka finansowa netto) oraz zdecydowanie niższych inwestycyjnych wydatków netto (-5,6 wobec -45,2 mln zł). W obszarze finansowym natomiast wykazano odpływ rzędu -1,8 mln zł wobec 37,9 mln zł dopływu przed rokiem.

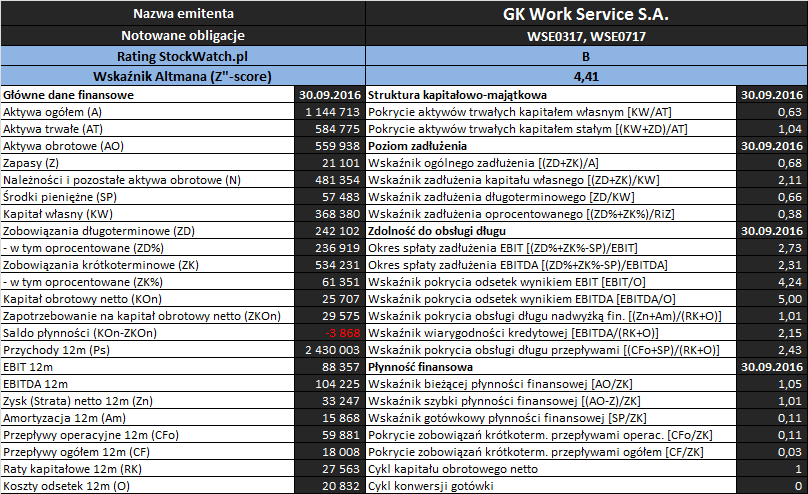

Analiza wypłacalnościZaktualizowane na koniec rozpatrywanego okresu sprawozdawczego podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych StockWatch.pl oraz raportów okresowych Emitenta

W obszarze

płynności finansowej sytuacja WSE uległa pewnej poprawie i generalnie prezentuje się korzystnie, choć jednocześnie należy zauważyć, że poszczególne relacje są w pobliżu poziomów uznawanych za graniczne. W przypadku ujęcia statycznego płynności utrzymano nadal tylko lekko nadwyżkowe pokrycie zobowiązań krótkoterminowych zarówno aktywami obrotowymi łącznie (wskaźnik bieżący), jak i z pominięciem zapasów (wskaźnik szybki); pokrycie samą gotówką (wskaźnik gotówkowy) utrzymano z kolei na poziomie rzędu 10%. W ramach ujęcia dochodowego płynności lekkiej poprawie uległo wsparcie pokrycia zobowiązań krótkoterminowych ze strony przepływów operacyjnych (ok 11%). Z kolei na podstawie ujęcia strukturalnego płynności, jak zauważono już wcześniej, nadal można stwierdzić pewien deficyt, lecz jednocześnie dużo mniejszy aniżeli we wcześniejszych okresach sprawozdawczych (ujęcie statyczne), lub nawet równowagę (ujęcie dynamiczne dot. cykli).

W obszarze

poziomu zadłużenia sytuacja Grupy na moment analizy prezentuje się nadal generalnie bezpiecznie, przy nawet pewnej poprawie (obniżenie wartości poszczególnych wskaźników) w relacji do poprzedniego okresu sprawozdawczego. Aktywa finansowane są zobowiązaniami ogółem w ok 68%, a w relacji do kapitału własnego zadłużenie wynosi obecnie ok 211% jego wartości (81% w przypadku długu oprocentowanego). Pewnemu pogorszeniu uległa jedynie czasowa struktura zadłużenia (wzrost przewagi składników krótkoterminowych nad długoterminowymi z 67-33 do 69-31), lecz w związku z emisją nowej serii obligacji i wykupem jednej z serii wcześniej wyemitowanych sytuacja w tym obszarze ulegnie pewno zmianie w drugą stronę w kolejnym okresie sprawozdawczym.

Z uwagi na zmniejszenie zadłużenia oprocentowanego raportowane w rozpatrywanym okresie sprawozdawczym pogorszenie wyników finansowych WSE nie przełożyło się in minus na jej obraz

zdolności do obsługi zadłużenia, która prezentuje się całkiem pozytywnie – relacje dług netto oproc. do EBIT lub EBITDA są na poziomie poniżej 3, a pokrycie odsetek i rat kapitałowych poszczególnymi kategoriami wynikowymi jest nadwyżkowe .

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla WSE w analizowanym okresie utrzymał się na poziomie B, sygnalizując sytuację niepewną. Należy tu jednakże zauważyć, że spory wpływ na taki obraz sytuacji ma duża dysproporcja między poziomem kapitału obrotowego Grupy a sumą bilansową, która jest jedną z bardziej znaczących w modelu Altmana. Nie pomaga tu również występująca ostatnio spadkowa tendencja w zakresie wyniku operacyjnego, co przekłada się in minus na rentowność operacyjną aktywów stanowiącą kolejny istotny składnik w modelu Altmana. Jednocześnie jednak, biorąc pod uwagę wnioski z przeprowadzonej analizy wskaźnikowej ogólną sytuację finansową Grupy można ocenić nieco wyżej aniżeli wskazuje na to serwisowy rating.

Link do

kalkulatora rentowności obligacji Work Service S.A. notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj Przy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.