Giełdowe deja vu – omówienie sprawozdania finansowego Fluid SA po 4 kw. 2016 r.Od strony PRowej spółka wygląda dobrze. Są nowe technologie, innowacyjność i ekologia, czyli wszystko na czym można budować wizję wzrostu. Konkretnie czarnego wzrostu, bo główny produkt handlowy to węgiel, ale także energia i ciepło.

Skąd my to znamyZ drugiej jednak strony część inwestorów pamięta spółkę BBI Zeneris (która zmieniła nazwę na Skystone, a potem MDI Energia), która zainwestowała za pomocą spółki zależnej Ozen plus w zakład… produkcji węgla. Opis prowadzonej przez tamten podmiot działalności brzmi dość znajomo:

Cytat:Zakład produkcyjny w Wałczu charakteryzuje wysoki poziom rozwiązań technologicznych. Inwestycja wykorzystuje odpadową ( powstającą w procesach produkcji węgla drzewnego) energię cieplną do produkcji energii elektrycznej. Wytwarzana w skojarzeniu dwóch technologii energia elektryczna posiada status energii wytwarzanej ze źródeł odnawialnych, potwierdzony uzyskaną w dniu 23 lutego 2012 r. koncesją. Produkcja węgla drzewnego polega na zgazowaniu (proces suchej destylacji) drewna liściastego. W procesie tym, częściowo w sposób samoistny, a częściowo w procesie spalania gazu drzewnego powstaje energia cieplna, która w typowych zakładach produkcji samego węgla drzewnego nie jest dalej wykorzystywana lub jest wykorzystywana w stopniu bardzo ograniczonym.

Przyznam, że nie jestem na tyle biegły w chemii żeby wychwycić różnice w jakości produktu czy użytej technologii, ale pomysł na biznes wydaje się tożsamy. Co ciekawe Zeneris także budował swój zakład w oparciu o finansowanie obligacjami, też miał ramowe umowy zbytu przed otwarciem zakładu i co więcej także odwołał generalnego wykonawcę i żądał od niego odszkodowania – deja vu. Niestety ze względu na braki środków obrotowych, problemy ze zbytem Ozen nie rozwinął skrzydeł i wyfrunął z portfela Zenerisa, który musiał sprzedać spółkę aby zaspokoić wierzycieli. Do momentu sprzedaży były spore straty.

Model biznesowyWspominam o tej spółce nie dlatego, że wieszczę podobny los Fluida, ale dlatego, że spółka ta ujawniła co najmniej 2 problemy na które warto zwrócić uwagę.

Po pierwsze dostęp do rynków zbytu. Jeśli chodzi o sprzedaż węgla to Fluid ma umowę z BUSINESS & TRUST sp. z o.o. Choć nie mam pewności, to podmiot ten wygląda na pośrednika:

www.bisnode.pl/firma/?id=22436...Ozen po odpaleniu zakładu rozwiązał umowę z pośrednikiem ze względu na nieatrakcyjne warunki cenowe. Spółka próbowała sama plasować węgiel do sieci marketów, ale żeby wejść musiała dać niższe ceny. Pytanie brzmi czy Fluid ma kompetencje sprzedażowe? Nic na to nie wskazuje, a nie wiemy także jaką marżę skasuje pośrednik. Pierwsza sprzedaż niestety nie rozwiewa wątpliwości, o czym będzie szerzej poniżej.

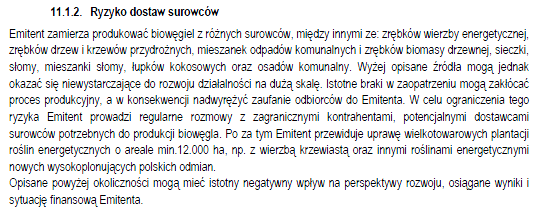

Druga kwestia to dostęp surowca. W ostatnim dokumencie informacyjnym zawarto między innymi informację o tym, że spółka zamierza sama uprawiać rośliny energetyczne i sprowadzać surowiec z zagranicy:

kliknij, aby powiększyćNa razie o takich działaniach jest cicho, ale dostęp do surowca także ma miedzy innymi zapewniać wspomniany pośrednik. Kolejna sprawa to środki na sfinansowanie zakupu tegoż surowca.

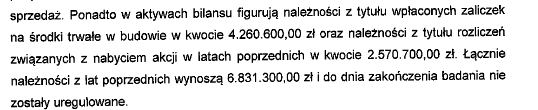

Bilansowe problemyFluid ma nominalnie ujemny kapitał obrotowy na kwotę około 3,3 mln zł. Rzeczywista wartość może być jednak większa… W raporcie rocznym (2015) biegły wskazywał, że:

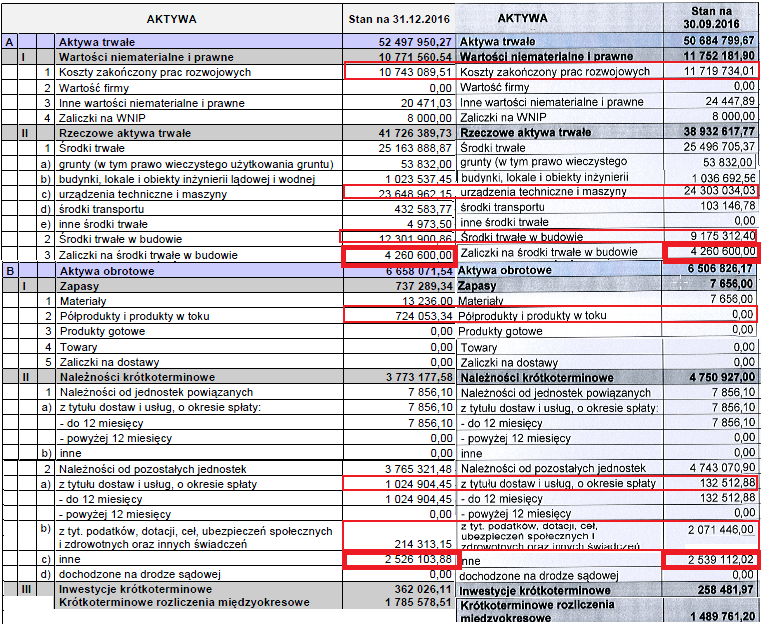

kliknij, aby powiększyćKwota ta najprawdopodobniej leżała w innych należnościach krótkoterminowych. Jak się wydaje leży tam niestety nadal. Na poniższym obrazku zaznaczyłem kwestionowane przez biegłego pozycje grubą czerwoną ramką:

kliknij, aby powiększyćByć może należności te są już nieściągalne i należałoby je odpisać. Wtedy luka w kapitale obrotowym skacze nam już do poziomu 5,8 mln zł. Jak widać wartość zgromadzonych materiałów to tylko 13 tys. zł, a wiec na nowy surowiec trzeba będzie znaleźć pieniądze, o które wcale nie musi być łatwo. Ze strony Fluida:

fluid.pl/technologia/proces-te... wiadomo, że koszty surowca to około 40 proc. przychodów, a zatem żeby zrobić sprzedaż an 10 mln zł, spółka musi kupić materiał za około 4 mln zł, a faktycznie więcej, bo musi jeszcze sfinansować VAT.

Skoro już mowa o bilansie to warto zauważyć, że w trakcie kwartału wartość zakończonych prac rozwojowych oraz urządzeń technicznych i maszyn spadła o ok. 1,6 mln zł, co mniej więcej odpowiada kwocie naliczonej amortyzacji. Rośnie za to wartość środków trwałych w budowie, które jak sądzę zostaną włączone do majątku pracującego już w następnym kwartale w związku z oficjalnym otwarciem zakładu. Spółka w raportowanym okresie dokonała pierwszej sprzedaży węgla pochodzącego z rozruchu instalacji za kwotę 936 tys. zł, co znalazło swoje odzwierciedlenie we wzroście należności. Węgiel (i energia?) pojechał do nabywcy, ale ten jeszcze za niego nie zapłacił. Widzimy też mocny spadek należności publicznoprawnych (2,07 mln tys. -> 214 tys. zł), ale co dokładnie się stało ciężko stwierdzić. Myślałem początkowo, że to rozliczenie płatności końcowej, ale nie wskazują na to poziomu rozliczeń międzyokresowych w przychodach.

Z analizy pasywów wynika, że w tej chwili Fluid ma 18,5 mln zobowiązań odsetkowych przy kapitale własnym 21,4 mln zł. To jeszcze nie jest wartość duża, ale pamiętać trzeba, że pewnych kwot spółka może nie odzyskać. Skorygowany kapitał własny to mniej niż 15 mln zł. Teoretycznie jest jeszcze miejsce żeby się zadłużyć na kwotę 6-8 mln zł.

Każdy by tak chciałNiewątpliwie każdy inwestor chciałby, aby to spółka generowała zysk z tego tytułu, że ktoś chroni jej teren, ktoś nią zarządza, czy z faktu że zaciągnęła kredyt. Choć formalnie część kosztów w IV kw. w przypadku Fluida (odsetki, koszty ogólnego zarządu) jest de facto zyskami, to wynika to tylko prawdopodobnie z korekt za poprzednie okresy. Podstawą prezentacji jest okres za 12 miesięcy, a jak coś zostało w poprzednich kwartałach źle pokazane, to spółka zamiast dawać korekty do poprzednich sprawozdań prawdopodobnie odniosła je na wyniki samego IV kwartału. Bardzo możliwe że koszty rozruchu w pierwszej chwili były wrzucone w koszty ogólnego zarządu, natomiast w po sprzedaży „odpadu” w postaci wyprodukowanego węgla wyksięgowano je z kosztów ogólnego zarządu i pokazano obecnie w koszcie własnym sprzedaży. Nieco bardziej enigmatyczne są dodatnie odsetki, bo tych wyjaśnić nie potrafię.

Tak czy owak w 2016 r. całkowite koszty na sprzedaży (czyli koszty własne powiększone o koszty zarządu) wyniosły ok. 5,6 mln zł z czego amortyzacja stanowiła 4,8 mln zł. A zatem koszty pracownicze, zarządu, ochrony i w końcu surowca to tylko ca 800 tys. zł. czyli tyle ile spółka zrobiła przychodu w ostatnim kwartale roku. A zatem istnieje szansa, że zakład jest rentowny od razu na poziomie EBITDA i będzie generował gotówkę.

Sama marża brutto na sprzedaży (przed uwzględnieniem kosztów zarządu) rocznie jest ujemna, natomiast kwartalnie wynosi niecałe 6 proc (54 tys. zysku ze sprzedaży). To malutko, ale pamiętać należy że na koszt własny wpada w dużej mierze amortyzacja. Jeśli spółka produkuje mało to stanowi ona bardzo duży koszt jednostkowy. Na poziomie operacyjnym skutek uderzenia amortyzacji jest częściowo niwelowany przez rozliczenie dotacji (380 tys. w tym kwartale i o 10 tys. więcej rocznie). A zatem aby pokazać wyniki Fluid potrzebuje skali. Żeby zrobić skalę trzeba mieć gotówkę. Po raz kolejny kłania się sprawa finansowania.

Oczekiwania rynkuSpółka jest w tej chwili wyceniana znacznie powyżej wartości majątku nawet powiększonego o przyznane dotacje – kapitalizacja wynosi 52 mln zł. Można zakładać, że docelowo przy takiej wycenie spółka powinna zarabiać minimum 5,2 mln zł zysku netto. W związku ze stratami pewnie nie będzie na początku płacić podatku, a zatem mamy także 5,2 mln zł wyniku brutto. Jak wspomniałem zadłużenie Fluidu to ponad 18 mln zł. Biorąc pod uwagę oprocentowanie na poziomie 8 proc. dostajemy 1,5 mln odsetek, czyli wynik operacyjny musi wynieść 6,7 mln zł. Skoro w kwartale mamy 380 tys. dotacji to rocznie rozliczenie sięgnie prawdopodobnie ok. 1,5 mln zł. Amortyzacja dotychczas wynosiła 4,8 mln zł, ale w aktywach w budowie mamy 12,3 mln zł. Przy rozliczeniu przez 10 lat daje to dodatkowo 1,2 mln zł, czyli razem 6 mln zł (4,5 mln po uwzględnieniu dotacji). A zatem wynik EBITDA musi wynosić ok. 11,2 mln zł. Z prezentacji kosztowej wynika, że koszty pracownicze będą w przybliżeniu równe amortyzacji, czyli wyniosą docelowo 6 mln zł. To jednak ma się na razie nijak do stanu obecnego. Rozsądnie będzie założyć około 1 mln kosztów, co daje nam już sumę na poziomie ok. 12 mln zł. Tyle musi spółka zrobić nadwyżki pomiędzy kosztem surowca i przychodów. To oznacza, że przychody muszą wynieść minimum 20 mln zł aby spełnić obecne oczekiwania rynku.

Taka kwota już się w historii przewijała, więc można powiedzieć, że obecnie rynek wycenia Fluida dość realnie, ale bez oglądania się na ryzyka, a tych jest sporo. Poza wymienionymi wyżej dotyczącymi sprzedaży produktów i zakupów biomasy mamy ryzyko braku finansowania, braku informacji (raporty to koszmar) czy ryzyko powiązań kapitałowo-osobowych.

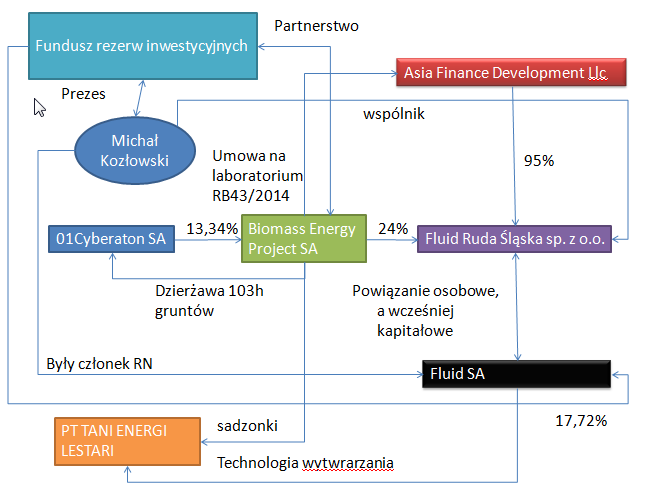

Przed 2 już prawie laty wrzucałem w omówieniu innej spółki z branży OZE taką grafikę powiązań, gdzie występuje także Fluid:

kliknij, aby powiększyćNie wiem, na ile jest w tej chwili aktualna, ale są powody by sądzić, że niewiele się zmieniło. Otóż Prezesem BUSINESS & TRUST sp. z o.o. jest według KRS Pan Sławomir Szczotka. Według KRS Pan Szczotka jest też prezesem Strabo Trade, która posiada udziały podmiotu z NC – Ecotech i jest także prezesem tej ostatniej. Z Fluidem podmiot ten łączy Pan Marek Lesiak, który zasiadał w RN obydwu spółek. Weryfikację pozostawiam już akcjonariuszom i osobom zainteresowanym.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.