PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

11 maja 2015 09:24:57

przy kursie: 18,04 zł

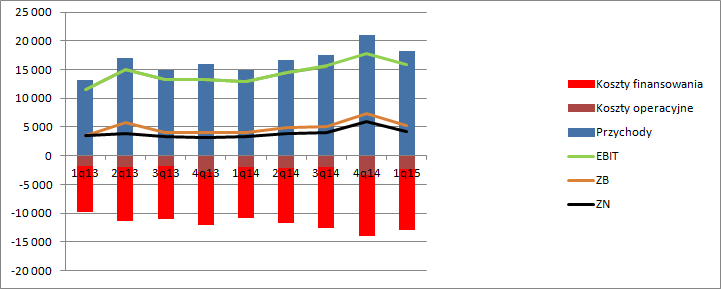

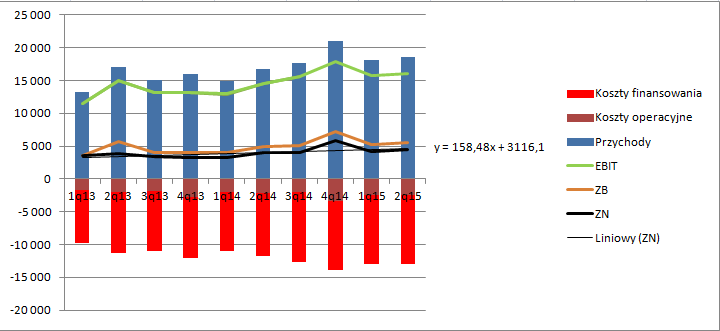

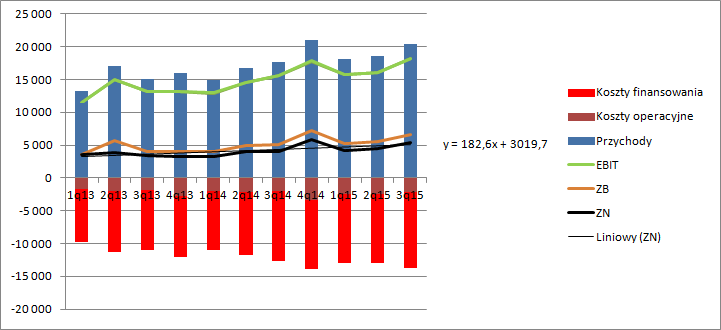

Omówienie sprawozdania finansowego MW Trade SA po 1 kw. 2015r.Zgodnie z oczekiwaniami spółka zaraportowała nieco słabszy kwartał w relacji q/q. Wyniki IV kwartału okazały się jednorazowe, natomiast w bieżącym prawdopodobnie mamy widoczny efekt obniżki stóp procentowych. MWTrade pokazało przychody na poziomie 18,2 mln zł, w porównaniu do 21 mln w poprzednim kwartale i 14,9 w pierwszym kwartale 2014r. Niższe wykazane odsetki i rozliczane w czasie prowizje oczywiście przełożyły się także na niższy wynik na poziomie netto. W tym kwartale spółka uzyskała 4,2 mln zł, natomiast w poprzednim 5,9 mln, a rok temu 3,3 mln zł. Nadal możemy jednak mówić o tendencji wzrostowej, co uwidacznia poniższy wykres

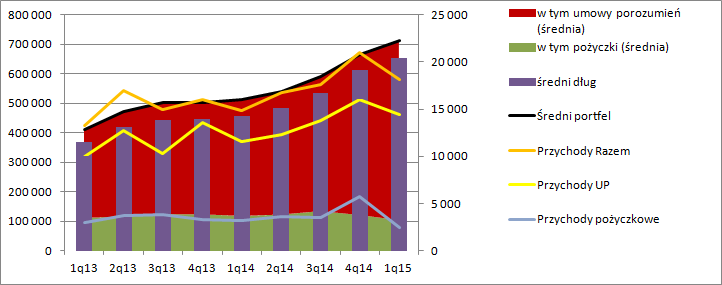

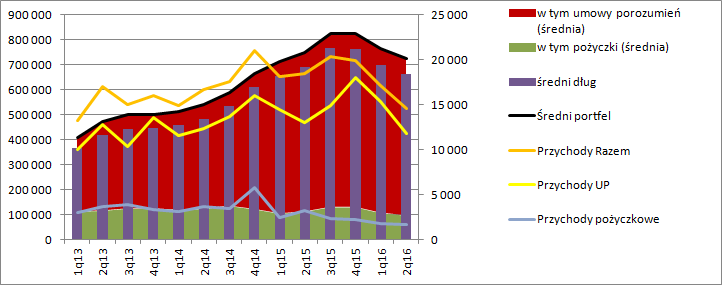

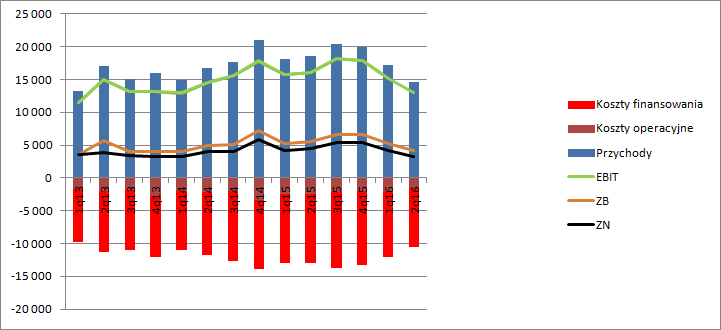

kliknij, aby powiększyćPrzy czym EBIT jest rozumiany nieco inaczej niż przez spółkę – stanowi różnicę pomiędzy przychodami i kosztami operacyjnymi. Koszty finansowania portfela uznawane są dopiero w linii finansowej rachunku wyników. Dla niektórych inwestorów, podchodzących mniej wnikliwie do raportów spadek przychodów może być zaskoczeniem, ale takiego obrotu sprawy bez znaczącego wzrostu kontraktacji należało się właściwie spodziewać. Wartość bilansowa portfela generującego przychody na koniec kwartału spadła z 715 do 709 mln, ale wartość średniokwartalna jest wyższa: 712 mln obecnie wobec 666 kwartał wcześniej. Trzeba zauważyć, że średniokwartalna wartość portfela umów porozumień (UP) wzrosła, natomiast umów pożyczek spadła, natomiast przychody w układzie (q/q) spadły w jednej i drugiej aktywności. Te z UP wyniosły 14,5 mln wobec 16 kwartał wcześniej, a te pochodzące od pożyczek 2,4 mln w relacji do 5,8 uzyskanych w 4q14.

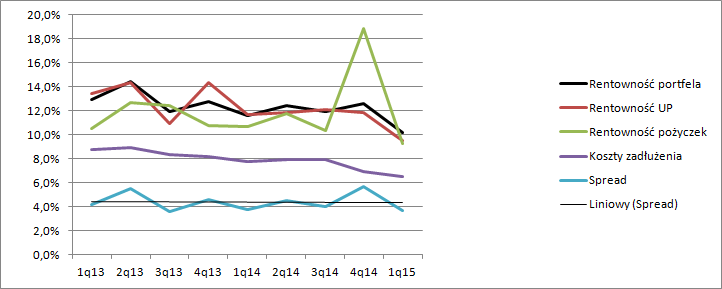

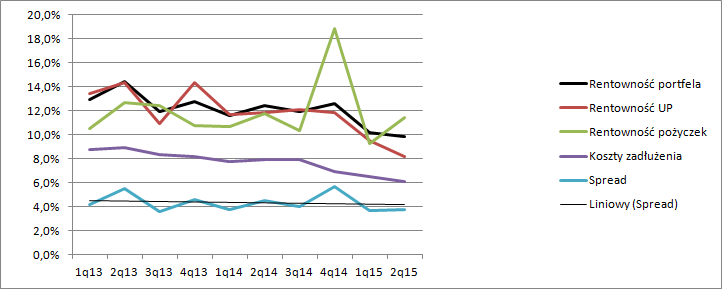

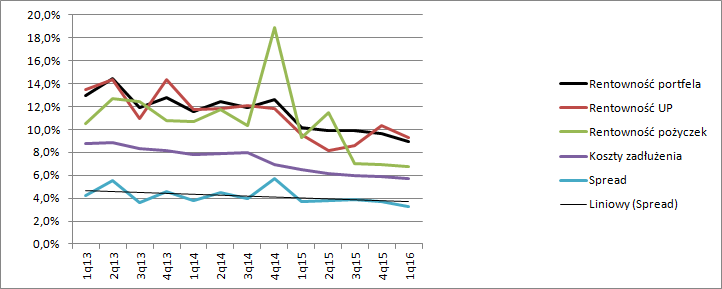

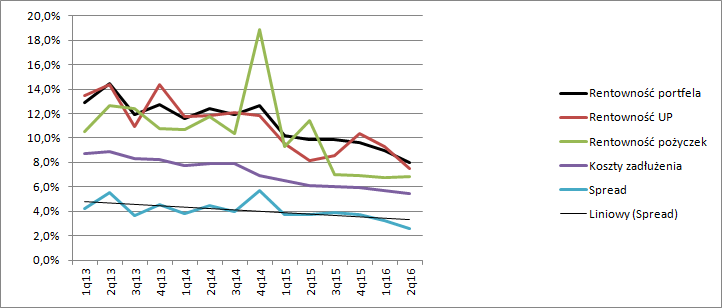

kliknij, aby powiększyćKrótko mówiąc pospadały rentowności rozumiane jako przychody generowane w stosunku do wartości średniej portfela. Rentowność umów porozumień wyniosła 9,5 proc. w porównaniu do 11,8 kwartał wcześniej, natomiast rentowność pożyczek osiągnęła poziom 9,3 proc. w relacji do 18,9 w poprzednim kwartale. To właśnie spadku na pożyczkach należało się spodziewać, bo wynik w poprzednim kwartale był wybitnie jednorazowy:

kliknij, aby powiększyćProszę zwrócić uwagę, że zarówno UP jaki i pożyczki osiągnęły swoje minima, co związane jest najprawdopodobniej z obniżką stóp procentowych. Obydwa drivery wyniku musiały dostosować maksymalne oprocentowanie do czterokrotności stopy lombardowej, której obniżkę mieliśmy na początku marca. Teraz wynosi 2,5 proc. wobec czego rentowności większe niż 10 proc. są niezgodne z prawem. Dodatkowo spadła wartość odsetek ustawowych, które wynoszą od 1 stycznia 8 proc. wobec 13 w poprzednim kwartale. Oczywiście spadek stóp wpłynął także na obniżkę kosztów finansowych. Spread spadł, ale jeszcze utrzymał się w dotychczasowym kanale utworzonym z wartości za okres poprzednich 8 kwartałów. Jeszcze nie stało się nic alarmującego, ale spadek spreadu do dolnej granicy kanału jest czerwoną lampką. Pamiętajmy, że portfel rośnie, a coraz więcej podmiotów ma zdolność upadłościową. A zatem rośnie ryzyko. Spółka wyceniana jest obecnie na 154 mln zł. W świetle kroczącego rocznego wyniku netto na poziomie 18 mln zł kapitalizacja nie jest duża. Przy urocznieniu wyniku obecnego kwartału(które eliminuje z wyniku jednorazową nadwyżkę zysku z poprzedniego kwartału) zysk wyniesie 16 mln zł. Zobaczmy, że przy koszcie kapitału na poziomie 8 proc. (choć on w tej chwili wynosi mniej – 6,5 proc.) dostaniemy wartość spółki w kwocie 200 mln zł. Natomiast kapitalizację otrzymamy przy zysku 12 mln zł. Co się zmieniło? Rynek nie oczekuje od spółki wzrostu biznesu, a właściwie nawet spadku i/lub uznał, że wzrosło ryzyko. Wyniki pokazują, że jeden i drugi czynnik ma uzasadnienie. Kontraktacja w tym kwartale nie wzrosła, natomiast spread pomiędzy rentownością portfela i kosztem finansowym niebezpiecznie zbliżył się do dolnej granicy. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 16 maja 2015 17:10

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

5 sierpnia 2015 21:19:20

przy kursie: 15,77 zł

Omówienie sprawozdania finansowego MWTrade SA po 2 kwartale 2014 r.Wyniki spółki, powoli ale dość stabilnie rosną. Zwiększa się portfel, natomiast giełdowa wycena pozostanie praktycznie taka sama jak rok temu. W poniższym omówieniu poszukam przyczyn takiego stanu rzeczy. Przychody MW Trade wyniosły w 2 kwartale 18,5 mln zł, co stanowi wzrost o 1,8 mln (11 proc.) w stosunku do odpowiadającego kwartału poprzedniego roku i 360 tys. (2 proc.) w relacji do pierwszych trzech miesięcy tego roku. Wnikając nieco głębiej w strukturę sprzedaży widać, że za wzrostem r/r stały przede wszystkim inne przychody (głównie z pośrednictwa), bo uzyskiwane z umów porozumień dały dodatkowe 747 tys., natomiast udzielone pożyczki utraciły nawet ponad 400 tys. zł. Spółka rośnie, choć dynamika tego wzrostu na kolana nie rzuca, a źródła wzrosty raczej nie są takie jak oczekiwaliby akcjonariusze. Pośrednictwo nie niesie za sobą ryzyk, a więc także i premii. Warto zauważyć, że w stosunku do poprzedniego kwartału, pomimo wzrostu wartości portfela z umów porozumień doszło do regresu przychodów, co lepiej widać na poniższym wykresie:

kliknij, aby powiększyćJeśli się bliżej przyjrzeć to widać, że utrata rentowności na umowach porozumień to w zasadzie stała tendencja, co dokładnie widać na poniższym rysunku:

kliknij, aby powiększyćRentowność portfela sukcesywnie spada, przy czym spadek wynika w większym stopniu ze spadku marży na umowach porozumień. Oczywiście zwroty na pożyczkach także spadają, ale tempo tego spadku jest niższe niż podstawowej nogi biznesowej spółki. Spadają także koszty finansowania portfela, a dla inwestorów najważniejszym czynnikiem jest realizowany spread pomiędzy zwrotem a kosztami finansowania. Linia regresji wskazuje na delikatny spadek tego najważniejszego parametru, choć patrząc tylko na krzywą w zasadzie tego nie widać przez zaburzenie spowodowane przez ostatni kwartał zeszłego roku, kiedy prawdopodobnie jak pisałem w omówieniu doszło do przeksięgowania przychodów „innych” do linni biznesowej pożyczek i umów porozumień. Koszty operacyjne pozostają pod kontrolą i rosną w tempie zbliżonym od przychodów. W ujęciu q2/q2 mamy dynamikę 12 proc., natomiast q2/q1 2,7 proc. Owszem wzrosty są wyższe niż odpowiadające dynamiki w przychodach (11 proc. i 2 proc.), ale nie może to dziwić, skoro na taką samą realizowaną kontraktację, która pociąga za sobą koszty operacyjne przypada mniejszy zwrot, co spowodowane jest między innymi spadkiem stóp procentowych. W tym kontekście warto zwrócić uwagę na fragment sprawozdania zarządu: Cytat:Drugą informacją, która może istotnie wpłynąć na osiąganą rentowność przyszłych transakcji, jest obniżenie poziomu odsetek ustawowych o 5 p.p.. W efekcie zmianie ulegną wartości nabywanych wierzytelności oraz konieczność większej elastyczności cenowej w już zaostrzonej walce z konkurencją. Zarząd spółki mówi więc otwarcie, że zwroty na portfelu nadal będą spadać, a tak naprawdę nie ma już raczej miejsc na obniżkę stóp procentowych na rynku, wręcz przeciwnie. Prowadzi to do wniosku, że spread w kolejnych kwartałach może się zmniejszać, co niekorzystnie wpłynie na raportowane wyniki – to wydaje się podstawowy czynnik ryzyka. Zysk MW Trade powoli, ale stabilnie rosną. Współczynnik kierunkowy linni regresji zysku netto mówi, że zysk netto średniokwartalnie rośnie o niecałe 160 tys. zł, co daje 640 tys.(3,4proc.) wzrostu rocznie. Nie jest to wartość porażająca, tym bardziej, że może zadziać w kolejnych kwartałach czynnik o którym wspomina zarząd.

kliknij, aby powiększyćKroczący roczny zysk netto spółki wynosi obecnie 18,6 mln, ale wydaje się, że jest zaburzony przez 4 kwartał zeszłego roku. Kapitalizacja spółki po dzisiejszej sesji zamknęła się kwotą 132 mln, co daje C/Z na poziomie 7,31. Jeśli założylibyśmy, stopę dyskontową renty wieczystej na poziomie 10 proc. i brak wzrostu, to można powiedzieć, że rynek oczekuje spadku zysku o ca 25 proc. To jednak sporo więcej niż wynikałoby z samej anualizacji obecnego wyniku półrocznego(eliminacja 4 kwartału zeszłego roku), która daje 17,4 mln zysku, ale pamiętajmy słowa o zaostrzeniu konkurencji. Z drugiej strony założenie stopy procentowej renty wieczystej na poziomie 10 proc. jest dość konserwatywne. Spółka finansuje się kapitałem obcym w ponad 90 proc., którego średni koszt z ostatnich 2 lat to jedynie 7,5 proc. W dodatku spółka cały czas pokazuje tendencję wzrostową, więc gdyby przyjąć stopę dyskontową na poziomie nawet 5 proc. nikt nie powinien się dziwić. Problem jak wspomniałem pozostaje zaostrzenie konkurencji i spadek efektywności portfela w środowisku potencjalnie rosnących stóp procentowych. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2009-11-12

Wpisów: 158

Wysłane:

3 listopada 2015 10:13:28

przy kursie: 16,40 zł

Prosze o omówienie sprawozdania za IIIQ.

|

|

|

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

5 listopada 2015 23:18:24

przy kursie: 16,35 zł

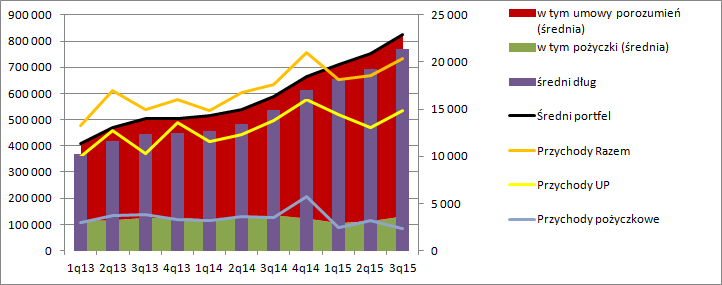

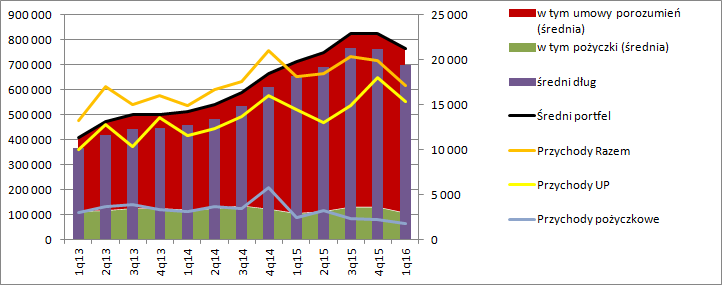

Omówienie sprawozdania finansowego MWTrade SA po 3 kw. 2015r.W działalności MWT zachodzi niewiele zmian. Spółka stabilnie i powoli rośnie. Za wzrostem portfela podążają przychody i zyski, natomiast negatywne zjawiska wydają się jak na razie kończyć. Średniokwartalna wartość portfela aktywów pracujących wyniosła na koniec 3 kwartału 826,7 mln zł, co stanowi wzrost o 76,1 mln zł (10,1 proc.) w ujęciu kw/kw oraz zwyżkę o 237,4 mln (40,3 proc.) w ujęciu r/r. Udział umów porozumień 3 kwartał z rzędu pozostaje stabilny i wynosi około 85 proc. Resztę stanowią oczywiście udzielone przez spółkę pożyczki. Wzrost portfela finansowany był praktycznie nowym długiem. Zadłużenie odsetkowe wzrosło o 9 proc. w stosunku do poprzedniego kwartału i 42,8 proc. w ujęciu r/r. Większy portfel przełożył się na zwyżkę przychodów. Sprzedaż wzrosła o 1,85 mln zł kw/kw, ale 933 tys. z tego wzrostu pochodzi nie z umów porozumień i pożyczek, tylko z pośrednictwa kredytowego. O 1,8 mln wzrosły za to przychody z umów porozumień, natomiast przychody od pożyczek spadły o 925 tys. W odniesieniu do 3 kwartału zeszłego roku tendencje są jednak nieco inne. Przychody rosną o 2,77 mln zł, ale cały wzrost pochodzi od pośrednictwa finansowego, a nie rozwoju portfela wierzytelności i pożyczek. Inaczej mówiąc wzrost portfela nie przełożył się na wzrost przychodów odsetkowych, choć zmieniła się delikatnie struktura. Rosną przychody z umów porozumień, natomiast spadają z działalności pożyczkowej. Tak czy owak spółka wypracowała w tym kwartale 20,37 mln zł sprzedaży.

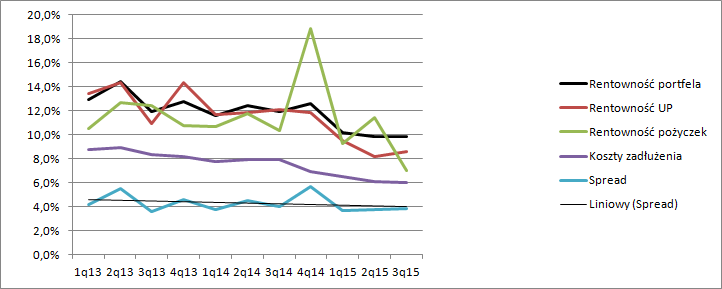

kliknij, aby powiększyćSpółkę trzeba pochwalić za spadek kosztów operacyjnych względem poprzedniego kwartału – 250 tys. W relacji do zeszłego roku obserwujemy 10,8 proc. wzrost, ale przy 15 proc. wzroście sprzedaży w środowisku spadających stóp trzeba uznać za wynik całkiem dobry. Oczywiście w związku z dużym udziałem długu w finansowaniu działalności (ca 90 proc.) znaczącym, a w zasadzie największym kosztem są odsetki od zobowiązań. Koszty finansowe wzrosły o 8,8 proc. w stosunku do poprzedniego kwartału i o 8,3 proc. w stosunku do zeszłego roku. Niższa dynamika r/r wynika oczywiście ze spadku stóp, bo samo zadłużenie jak napisałem wcześniej wzrosło. Rentowność portfela rozumiana jako zwrot ze środków zainwestowanych przez spółkę w pożyczki i porozumienia pozostała na takim samym poziomie, co kwartał wcześniej czyli 9,9 proc. Nieco poprawiła się zyskowność umów porozumień (wzrost kw/kw o 0,4 pp.) natomiast spadły przychody odsetkowe od pożyczek. W tym kwartale wyniosły 7 proc. w relacji do 11,4 w poprzednim kwartale i 10,3 proc. przed rokiem. Jak widać z poniższego wykresu, rentowność pożyczek mocno się zmienia. Wynika to z kontraktacji także na krótkie okresy, co powoduje podbicie przychodów, a wzrostu zainwestowanych środków nie widać, bo zostały już spłacone. Rentowność umów porozumień po styczniowej obniżce stóp pozostaje stabilna.

kliknij, aby powiększyćTo co najważniejsze, czyli spread pomiędzy zwrotami z pożyczanego i inwestowanego pieniądza wyniósł w tym kwartale 3,9 proc. co jest wartością największą w tym roku i porównywalną do 4 proc. uzyskanych przed rokiem. Zaskoczeń w wynikach nie ma. MWTrade sobie powoli rośnie we wszystkich płaszczyznach wynikowych:

kliknij, aby powiększyćZa pewien negatyw trzeba uznać brak wzrostu udziału sprzedaży do jednostek samorządu terytorialnego – JST. Ich udział w przychodach nie rośnie, a wydawać się mogło, że spółka wiąże spore nadzieje z tym segmentem. Ważną zmianą jest także rozpoczęcie działalności finansowej na większą skalę, przy czym mam na myśli w tym miejscu pośrednictwo finansowe. Czy to właśnie w tym kierunku będzie podążał dalej MWTrade, czy to tylko chwilowe wykorzystanie możliwości? Niestety nie potrafię powiedzieć. Tak czy owak rozwój w tę stronę to mniejsze ryzyko i brak zaangażowania własnego kapitału, ale także mniejsze profity niż finansowanie podmiotów na własne ryzyko, a zatem i potencjalny zwrot. Wycena spółki w relacji do uzyskanych wyników jest zbliżona do tej sprzed kwartału. Niby jest niska, ale mamy niepewność co do zachowania wyników w obliczu podwyżki stóp procentowych. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 5 listopada 2015 23:19

|

|

2

Dołączył: 2009-09-16

Wpisów: 72

Wysłane:

25 kwietnia 2016 22:36:49

przy kursie: 15,68 zł

Dzisiaj spółka poinformowała o terminie zwołania ZWZA oraz podała projekty uchwał. Termin ZWZA ustalony został na 20 maja 2016 a propozycja uchwały w sprawie wypłaty dywidendy za rok obrotowy 2015 mówi: "Dzień dywidendy ustala się na 20 maja 2016 r." I stąd moje pytanie jak z technicznego punktu widzenia wyglądać będzie korekta kursu odniesienia, kiedy ona nastąpi? Według mojej wiedzy korekta powinna nastąpić D-2, czyli kiedy przed terminem walnego??? Ale jak przed terminem walnego skoro uchwała wcale nie musi zostać uchwalona lub jej treść może ulec zmianie? Zakładając, iż uchwała zostanie uchwalona 20 maja w proponowanej treści to czy prawo do dywidendy przysługiwać będzie posiadaczom akcji na D-2 a korekta kursu odniesienia nastąpi na przykład dzień po walnym? Potrafi ktoś wyjaśnić mi te zawiłości.

|

|

0

Dołączył: 2009-11-12

Wpisów: 158

Wysłane:

16 maja 2016 16:35:58

przy kursie: 15,61 zł

Proszę o analizę raportu.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

23 maja 2016 22:38:53

przy kursie: 15,80 zł

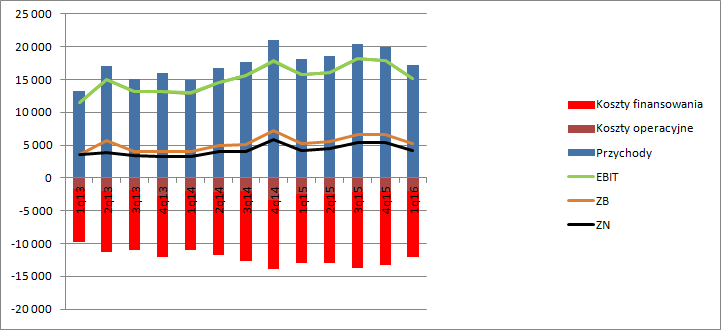

Omówienie sprawozdania finansowego MW Trade SA po 1 kw. 2016r.Mimo, że zysk netto jest wyższy r/r, to ostatnie dokonania spółki ciężko uznać za sukces. Oczywiście ciężko za powstałą sytuację winić zarząd, ale prawda jest taka, że na skutek nowych regulacji prawnych biznes zamiast się rozwijać, w zasadzie zaczął się zwijać. Kontraktacja bilansowa wyniosła 89 mln zł, czyli o 38 proc. mniej niż w analogicznym kwartale poprzedniego roku, co zaowocowało spadkiem średniego stanu portfela (q/q) wierzytelności pierwszy raz od 2012r. Średni portfel wierzytelności wyniósł 765 mln zł i był o 7,4 proc. wyższy r/r, ale także o 7,4 proc. niższy niż w ubiegłym kwartale. W stosunku do stanu w IV kwartale roku średni stan pożyczek spadł o 18 proc. natomiast umów porozumień (Hospital Found) spadł o 5,4 proc.

kliknij, aby powiększyćPrzychody z umów porozumień wyniosły 15,34 mln zł i były o 15 proc. niższe q/q, co oznacza spadek rentowności portfela względem poprzedniego kwartału. Spadek ten wpisuje się w długoterminową średnią, choć podłoże wydaje się być ostatnio nieco inne niż choćby w roku 2013. Tym razem winną takiego stanu wydaje się niska stopa procentowa, a nie erozja marży (walka konkurencyjna) jak to miało miejsce w fazie dynamicznego wzrostu spółki. Jeszcze szybciej w ujęciu q/q spadają przychody pożyczkowe – 20 proc. Najmocniej jednak spółka odczuła brak umów pośrednictwa kredytowego, które napędzały przychody w 3 pierwszych kwartałach 2015 r. Tym razem prowizje dały tylko 15 tys. zł sprzedaży w porównaniu do 1,2 mln w 1 kw. 2015 r. czy 2,25 mln w 2 kw. 2015 r za co odpowiedzialna jest głównie sytuacja w sektorze bankowym. Rentowność portfela w raportowanym okresie wyniosła 9 proc. w porównaniu do 9,6 proc. w poprzednim kwartale i 10,2 proc. przed rokiem. Wydaje się, że za spadek marżowości można winić niższą stopę procentową (wygasają umowy z wyższą stopą natomiast wchodzą z aktualną, czyli niższą). Podobny efekt obserwujemy także po stronie kosztowej. Koszty obsługi długu finansującego portfel wyniosły 5,7 proc, i były najniższe w historii, ale warto zwrócić uwagę, że spread pomiędzy zwrotem na portfelu wyrażonym procentowo i kosztem jest także na rekordowo niskim poziomie – 3,3 proc.

kliknij, aby powiększyćKoszty operacyjne były niemal na identycznym poziomie jak kwartał wcześniej, ale spadły o 344 tys. względem 1 kw. 2015 r. Właśnie dlatego utratę efektywności w części „odsetkowej” udało się na poziomie zysku brutto zrekompensować wzrostem efektywności operacyjnej. Tak czy owak na poziomie zysku netto mamy stagnację, albo wręcz regres. Zauważmy, że pomimo wzrostu wielkości portfela o 7,4 proc. r/r wynik netto pozostaje taki sam, a w relacji do poprzedniego kwartału spada o ponad 21 proc.

kliknij, aby powiększyćMW Trade ma utrudniony dostęp do finansowania, a zatem nie jest w stanie nadrobić spadku marży odsetkowej za pomocą wzrostu skali. Oszczędności operacyjne pozwalają spółce jedynie utrzymać wynik. To stawia pod znakiem zapytanie powtarzalność rocznego zysku netto ( 19,4 mln zł) i wydaje się, że taki właśnie spadkowy scenariusz uwzględnia rynek - C/Z na poziomie niecałe 7. Kluczem do poprawy perspektywy jest uspokojenie sytuacji w sektorze bankowym, a także wzrost stopy procentowej. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 23 maja 2016 22:39

|

|

0

Dołączył: 2009-11-12

Wpisów: 158

Wysłane:

16 sierpnia 2016 12:59:01

przy kursie: 12,65 zł

Poproszę o omówienie raportu za I półrocze/ IIQ.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

19 sierpnia 2016 17:57:00

przy kursie: 12,55 zł

Omówienie sprawozdania finansowego MW Trade SA po 2 kw. 2016 r.Niestety wyniki wpisują się w obraz jaki się wyłonił z omówienia poprzedniego kwartału. Spółka znacznie gorzej sobie radzi w nowym otoczeniu prawnym co niestety nie rokuje najlepiej na kolejne kwartały. Kolejny kwartał z rzędu spadła wielkość bilansowa portfela. Średni portfel w okresie kwiecień – czerwiec wyniósł 726 mln zł i był o 24,3 mln niższy r/r i 38,7 mln zł niższy kw/kw. Jak już spółka informowała na skutek wejścia podatku bankowego jest problem z dostępem do kapitału, bo banki koncentrują się na osiągnięciu odpowiednich współczynników kapitałowych. W domyśle mowa tutaj także o pozostającym w nienajlepszej kondycji Getin Noble Bankiem. Spadek kontraktacji to jeszcze nie koniec świata, choć to głównie oczekiwany rozwój dyktował kiedyś wycenę spółki. Struktura portfela za bardzo się nie zmieniła i nadal dominują umowy porozumień.

kliknij, aby powiększyćNiestety jak widać na powyższym wykresie spadek tempa przychodów odsetkowych jest większy niż tylko erozja portfela. Sprzedaż rozpoznana z tytułu umów porozumień wyniosła w II kw. 11,8 mln zł i była o 9,7 proc. niższ r/r, przy spadku średniej wielkości portfela z tego tytułu raptem o 1,4 proc. Podobnie było z pożyczkami, gdzie przychody wyniosły 1,6 mln zł i były o prawie połowę niższe niż przed rokiem, co ma się nijak do spadku średniej wartości bilansowej (13,7 proc.). A zatem przychody z tytułu odsetek spadają nie tylko dlatego, że spółka mniej zakontraktowała, ale także dlatego, że spada rentowność posiadanego portfela, co najprawdopodobniej jest opóźniony efektem spadku stóp procentowych. Wraz ze spłatami coraz większy udział mają umowy i pożyczki podpisane przy niższych poziomach stopy. Spadek stóp powinien także dać efekt w niższych kosztach finansowania i to się dzieje, ale problem w tym, że erozja rentowności portfela jest znacznie większa niż spadek stóp procentowych od kredytów czy od obligacji.

kliknij, aby powiększyćW efekcie marża mierzona różnicą oprocentowania spadła do rekordowo niskich poziomów. Spread wyniósł pierwszy raz poniżej 3 proc., a dokładnie spadł do poziomu 2,6 proc. Przy takich uwarunkowaniach spółka nie jest w stanie pokazać dobrego wyniku, a w dodatku cały czas jest problem z przychodami z tytułu pośrednictwa w kredytach, których w obecnym roku po prostu nie ma, za co zarząd spółki obwinia sytuację rynkową i nowe prawo. Niższe były także przychody „inne” Nie pomaga spadek kosztów funkcjonowania spółki. Choć koszty pracownicze spadły o 37 proc. to wartość oszczędności wyniosła niecałe 600 tys. zł, a to za mało aby zasypać dziurę na poziomie 2,3 mln która powstała na wyniku odsetkowym (przychody minus koszty). W efekcie zysk brutto spadł do poziomu 4,1 mln zł, co w relacji r/r oznacza spadek o 26 proc., natomiast kw/kw 21 proc.

kliknij, aby powiększyćSkoro spółka zaczęła pokazywać słabsze wyniki r/r, zysk zaczął spadać zamiast rosnąć to nie może dziwić, że kurs spada. Obecnie wskaźnik C/Z wydaje się niski, ale baza w kolejnych dwóch kwartałach będzie coraz wyższa. Proszę zwrócić uwagę, że zysk netto z ostatnich 4 kwartałów wynosi 18,3 mln zł, natomiast już projekcja na kolejne 3 kwartały w postaci powtórzenia wyników ostatniego kwartału daje tylko 13,3 mln zł. A przecież nikt nie powiedział, że kontraktacja w tym kwartale ruszy przynajmniej na takim poziomie, żeby uzupełnić portfel do poziomu z jakim startujemy w kolejny kwartał. Rynek zachowuje się w tym momencie dość efektywnie i antycypuje przyszły spadek wyników. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2010-06-09

Wpisów: 144

Wysłane:

3 lutego 2017 23:57:44

przy kursie: 10,78 zł

antyteresa-doskonałe są te Twoje 2 ostatnie omówienia raportów! Swoją drogą to była kiedyś taka rakieta z silnie rosnącymi zyskami, ech...

|

|

|

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

4 lutego 2017 00:31:05

przy kursie: 10,78 zł

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 286

Wysłane:

4 lutego 2017 12:39:46

przy kursie: 10,78 zł

Każdy biznes się kiedyś stabilizuje. Miło wspominam MWT i zerkam z sentymentu. Oprocentowania już nie te co kiedyś a i LC ma inne tematy na głowie.

Jedno trzeba przyznać, rządzący się zmieniają ale długi szpitali cały czas w prywatnych rękach i puchną.

Przy przejęciu MWT przez LC jeden z założycieli oddał akcje LC a drugi(Wasilewski) tylko część i dalej jest prezesem. Ten drugi wrócił do branży i buduje nową firmę już kilka lat. Chyba obligi ma nawet na catalyst. Prosty biznes z dobrą rentownością, wymagający kapitału a dostęp jest więc... zagrożeń brak. Nie tylko szpitale potrzebują kasę, samorządy również. Nowy program unijny się rozpędza to zapotrzebowanie na wkład własny też będzie rosło.

Po 2020 zapaść?

|

|

0

Dołączył: 2011-01-20

Wpisów: 83

Wysłane:

3 marca 2017 11:17:45

przy kursie: 11,29 zł

Jak oceniacie technicznie mw trade? czy po dojściu do 11,60 pójdziemy wyżej? Wg mnie to mamy szanse na dojście do około 13 zł.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

4 marca 2017 01:17:29

przy kursie: 11,29 zł

Na początek raczej z technicznego poziomu trzeba będzie pokonać opór na 12 zł. To nie tylko okrągła liczba, ale także 1 istotne zniesienie fali spadkowej, która rozpoczęła się w 2013r. Tam też mamy do tej pory niezamkniętą lukę spadkową. Wyżej jest przedział zaczynający się od 12,60 (dół luki)i kończący na 13,38, gdzie mamy lokalny szczyt, ale także zniesienie 38,2 proc. fali spadkowej. Pomiędzy oczywiście górna granicę luki na poziomie 13. Na razie to trwa walka o powrót do kanału spadkowego, z którego kurs wypadł pod koniec 2016 r.

kliknij, aby powiększyćObraz techniczny tak naprawdę istotnie się poprawi (w ujęci średnioterminowym) jak kurs wyjdzie z długoterminowego kanału spadkowego i przełamie poziom na dzień dzisiejszy 15,70. No, ale jak wspomniałem wyżej po drodze nie będzie łatwo i na razie nie widać argumentów za tym, żeby to się faktycznie miało stać. Na razie korygujemy wieloletni trend spadkowy i to na razie jest nadrzędna tendencja na kursie.

|

|

0

Dołączył: 2008-12-23

Wpisów: 584

Wysłane:

16 maja 2017 22:25:40

przy kursie: 8,45 zł

Wyniki znacznie ponizej moich oczekiwań delikatnie ujmując. Spodziewałem się ok. 25-30 gr na akcję a mamy 17gr. To wyjaśnia przyczyny sprzedaży akcji przez prezesa kilka miesięcy temu i to przed ustaleniem dywidendy. Do tego kiepskie wyniki GNB z kurczeniem się bilansu i wygląda że kontynuacja zmniejszania kredytowania przez Idea Bank. Liczyłem w 2017 r. z MWT na ok. 1 zł zysku na akcję a wygląda że może tez być np. 70 gr. Jeśli stopa dywidendy się utrzyma to dawałoby to 35gr dywidendy w przyszłym roku co przy obecnym kursie to juz tylko 4,1%. Ciekawe jak na to patrzą pozostali akcjonariusze i obserwujący, przy jakim poziomie cenowym widzą obecnie spółkę za atrakcyjną. Nikt by nie pamiętał o dobrym Samarytaninie, gdyby miał tylko dobre intencje. By przejść do historii, musiał mieć też pieniądze. — Margaret Thatcher

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 286

Wysłane:

8 września 2017 10:00:37

przy kursie: 6,89 zł

kurs po latach wrócił do ceny po ile brał to LC. Oczywiście nie liczę dywidend jakie spółka wypłaciła a płaciła pewnie regularnie i to całkiem dobre. W tym czasie sama spółka mocno spuchła, jak LC to przejmował to WK było ok 4pln/akcja, teraz 10 pln/akcja.

MWT podpisał umowę z bzwbk na emisję obligacji do 100mln oprocentowanie już nie te co kiedyś.

|

|

0

Dołączył: 2008-12-23

Wpisów: 584

Wysłane:

9 września 2017 11:20:01

przy kursie: 6,89 zł

@addison Oprocentowanie nie te co kiedyś w sensie wyższe czy niższe? Nic w komunikacie o tym nie wyczytałem. Pozdr. Nikt by nie pamiętał o dobrym Samarytaninie, gdyby miał tylko dobre intencje. By przejść do historii, musiał mieć też pieniądze. — Margaret Thatcher

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 286

Wysłane:

12 września 2017 15:32:49

przy kursie: 6,89 zł

chodzi mi o to, że zmniejszyła się przestrzeń % pomiędzy kosztem jaki płacą a tym co zarabiają.

Idea odcina finansowanie, idą do bzwbk po 100mln, czy będzie taniej? może być trudno. Do tego leszek sprzedaje LC corp to pytanie czy chętnie nie oddałby i MWT, tylko tutaj musiałby to kupić ktoś kto ma dostęp do taniego finansowania.

Kurczący się bilans to jak w bankach, ściąga się i zamyka to co pracuje a rośnie udział tego co nie pracuje, robią się opóźnienia i wypadają trupy z szafy. Na razie papier stanął przy 6.8, dawno nie był w takich cenach.

Edytowany: 12 września 2017 15:33

|

|

0

Dołączył: 2008-12-23

Wpisów: 584

Wysłane:

12 września 2017 19:39:37

przy kursie: 6,89 zł

Cytat:Idea odcina finansowanie, idą do bzwbk po 100mln, czy będzie taniej? może być trudno. Moze byc że nie bedzie taniej, natomiast nie musi byc drożej. Generalnie BZ WBK taniej pozyskuje depozyty niż Idea, ma większy udział depozytów na rachunkach bieżących nieoprocentowanych. Idea jako bank generalnie pożycza drożej niż BZ WBK. To może też być decyzja strategiczna z innych powodów. Cytat:Kurczący się bilans to jak w bankach, ściąga się i zamyka to co pracuje a rośnie udział tego co nie pracuje, robią się opóźnienia i wypadają trupy z szafy. Tak faktycznie jest na GNB, natomiast MWT to pożyczanie głównie placówkom bez zdolności upadłościowej a więc racja co do możliwości spadku płynności, ale niekoniecznie odnośnie konieczności odpisów i strat na pożyczkach. Rozkręcają się inwestycje w samorządach, teraz mają kasę z oszczędności, ale w przyszłym roku mogą potrzebować kredytów na wkład własny w projekty UE. Nikt by nie pamiętał o dobrym Samarytaninie, gdyby miał tylko dobre intencje. By przejść do historii, musiał mieć też pieniądze. — Margaret Thatcher

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 286

Wysłane:

12 września 2017 20:58:47

przy kursie: 6,89 zł

tutaj bzwbk jest tylko organizatorem emisji obligacji, oczywiście może coś wziąć z tej puli. Idea pożyczała drogo, ale czy rynek da taniej? To chyba będzie trudne mieć taniej na podobnym bilansie.

Klienci fakt nie mogą upaść i kasa w końcu spłynie, jedyne ryzyko, że przy zmniejszającym się bilansie powstanie luka z płynnością a to przysporzyłoby kolejnych problemów z finansowaniem MWT.

Wracając do wyceny, teraz mwt chodzi 70gr za 1pln, w dołku 2009 chodził 30gr za 1PLN. Oczywiście wtedy to był inny bilans(bezpieczniejszy). Czy leszek po tyle by sprzedał?, wiele by na tym nie zarobił, raptem dywidendy bo brał w podobnej cenie(o ile dobrze pamiętam to po 6.4).

|

|