0

Dołączył: 2008-12-23

Wpisów: 585

Wysłane:

13 grudnia 2012 23:20:11

przy kursie: 8,35 zł

Czy ktoś z Was dowiedział się może ostatnio czegoś ciekawego nt spółki? Ja dokopałem się do tego, już dość starego raportu z Trigona nt szacunków za III kwartał: www.trigon.pl/wiedza/trading-n...Cytat:W trzecim kwartale oczekujemy zbliżonych do raportowanych w ostatnich kwartałach wyników oraz stabilnej wartości portfela aktywów finansowych (około 300 mln PLN) i jego rentowności, którą szacujemy na 14% (tj. o 2 p.p. niższą niż w Magellanie). Szacujemy, że przychody w tym okresie wyniosą 10,6 mln PLN, a zysk netto 1,8 mln PLN. W rezultacie w dalszym ciągu powiększa się różnica w skali prowadzonego biznesu pomiędzy MW trade a jej największym konkurentem. Faktyczne wyniki w III kwartale były lepsze niż te szacunki, zwłaszcza na poziomie zysku netto (2,26 mln vs 1,8 mln), wyższej kontraktacji i wyższych przychodów. Kurs od tego czasu trochę odbił ale nadal jest tylko ok. 10% ponad 2,5-letnie minima. Jeśli dotarliście do sensownych analiz co do wyniku w IV kwartale to też chętnie poczytam. Nikt by nie pamiętał o dobrym Samarytaninie, gdyby miał tylko dobre intencje. By przejść do historii, musiał mieć też pieniądze. — Margaret Thatcher

|

|

0

Dołączył: 2011-05-23

Wpisów: 490

Wysłane:

3 stycznia 2013 17:04:34

przy kursie: 9,00 zł

Quercus dopilnował kursu MWT na koniec roku - to znacząca pozycja w Quercus Absolute Return FIZ. Spółka mała, niewiele trzeba było, aby podbić kurs i dzięki temu fundusz ma lepszy wynik na koniec roku.

A teraz zapewne popyt się skończy...

|

|

0

Dołączył: 2010-03-10

Wpisów: 83

Wysłane:

7 lutego 2013 00:15:32

przy kursie: 8,20 zł

addison mozesz podzielic sie przemyśleniami odnosnie ostatniej informacji o wysokosci zobowiązań?

duzo to według Ciebie czy mało

licząc marże netto na 3% daje to rocznie 10,5 mln

|

|

|

|

|

0

Dołączył: 2009-11-12

Wpisów: 158

Wysłane:

27 lutego 2013 09:33:08

przy kursie: 10,04 zł

Jest już raport za 2012 - poproszę kogoś z gospodarzy o analizę.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

27 lutego 2013 16:09:54

przy kursie: 10,04 zł

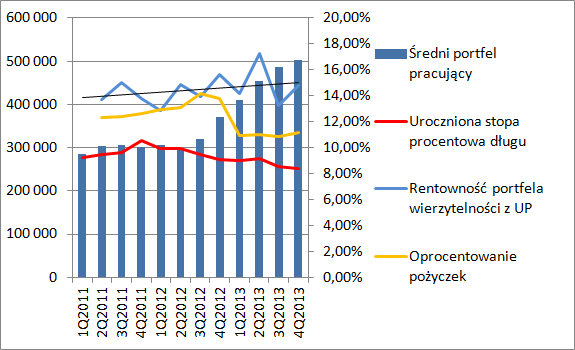

Omówienie sprawozdania w zasadzie da się zamknąć w trzech zdaniach, w związku z tym moja wypowiedź nie będzie wiele dłuższa. Spółka w poprzednich omówieniach została rozłożona na czynniki pierwsze, w związku z tym założę, że czytelnik ma pojęcie o prowadzonym przez MWT biznesie. Zasada działania jest prosta. Zwrot z aktywów finansowych musi być większy niż koszty finansowania. To daje na końcu wynik, którego poziom zależy od różnicy w stopach procentowych i skali działalności. W końcu obserwujemy istotny wzrost portfela wierzytelności. Dynamika przyrostu zaczęła wyglądać jak za dobrych czasów spółki, choć do rekordów oczywiście daleko i nie ma na nie co liczyć. 15% kwartalnego wzrostu portfela trzeba uznać za sprzedażowy sukces.

kliknij, aby powiększyćPrawdopodobnie ma to związek z poszerzeniem działalności o jednostki samorządu terytorialnego. Widać spółka szuka nowych rynków, które dawałyby względne bezpieczeństwo tak jak ma to miejsce w przypadku SPZOZ. Wiadomo, część z tych podmiotów stanie się spółkami handlowymi ze zdolnością upadłościową, w związku z czym może się kurczyć "bezpieczna" cześć rynku wierzytelności szpitalnych.

kliknij, aby powiększyćPoza wzrostem portfela pochwalić trzeba stopień wykorzystania gotówki. Są to przecież pieniądze, które kosztują odsetki, w związku z tym jeśli leżą na koncie i nie idą na spłatę zobowiązań, albo nabycie aktywów, to są po prostu marnowane. W poprzednich okresach można było mówić o pewnej niegospodarności, co miało związek z problemami z ulokowaniem produktów(HF) na rynku po zmianach legislacyjnych. Drugi czynnik jaki spowodował poprawę wyniku i osiągnięcie historycznego maksimum zysku netto to spadek efektywnego oprocentowania, które ma związek przede wszystkim z obniżką stóp procentowych w grudniu. Przychody nie są w takim stopniu narażone na zmianę stopy, bo gro z nich to rozliczane w czasie prowizje.

kliknij, aby powiększyćTrzeba także docenić utrzymanie, a nawet zwiększenie stopy procentowej zwrotu z posiadanego portfela wierzytelności. Pomimo spadku stóp procentowych rentowność nawet delikatnie wzrosła. Oznaczać to może, że nowe produkty zapewniają trochę lepszą rentowność, niż te posiadane aktualnie w portfelu. Oczywiście rozwinięcie sprzedaży spowodowało wzrost dźwigni finansowej spółki. Udział zadłużenia w finansowaniu majątku spółki to prawie 87%. Dzięki restrukturyzacji zadłużenia przez emisję obligacji w ostatnim kwartale poprawił się Rating spółki - > wzrósł kapitał obrotowy. Obecnie wskaźniki płynności wyglądają na dość bezpieczne, ale trzeba pamiętać o tym w jakim sektorze działa spółka. Zawsze może się zdarzyć, że przesunie się jakaś płatność i powstanie dziura w płynności. Na szczęście spółka należy do Getin Holding, więc można w razie czego liczyć na uzupełnienie hipotetycznej wyrwy. W krótkim okresie wyniki spółki powinny się poprawiać, natomiast co będzie dalej ciężko przewidzieć. Rosnąć w takim tempie cały czas się nie da, a próby agresywnej ekspansji na rynku mogą skończyć się jak poprzednio obniżeniem rentowności portfela. Spółce przybywa konkurencji, więc rynek nie będzie coraz łatwiejszy. Z tego powodu uruchomienie nowych gałęzi jak finansowanie JST uważam, za bardzo dobre posunięcie. Spółka wydaje się w tym momencie niezbyt droga, oczywiście jeśli chodzi o wyceny dochodowe. Kapitalizacja przy cenie akcji 10PLN to 83M PLN, natomiast biorąc stopę procentową 9,1% do dyskonta otrzymujemy 99M wartości spółki. Oczywiście taka estymacja zakłada poziom stóp procentowych bez większych zmian. Te długofalowo patrząc mają szansę wzrosnąć. Z drugiej strony mamy potencjał wzrostu biznesu i poprawy wyniku w kolejnych kwartałach. Jeśli spółka powtórzyłaby w kolejnych kwartałach wynik tego okresu to przy stopie dyskontowej równej kosztowi długu dostaniemy 140M wartości spółki. Potencjał w akcjach jest, ale pod warunkiem, że nie pogorszy się portfel wierzytelności(a tak już się kiedyś stało) i rynek obrotu nie siądzie. Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 27 lutego 2013 16:10

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

23 maja 2013 10:56:16

przy kursie: 11,21 zł

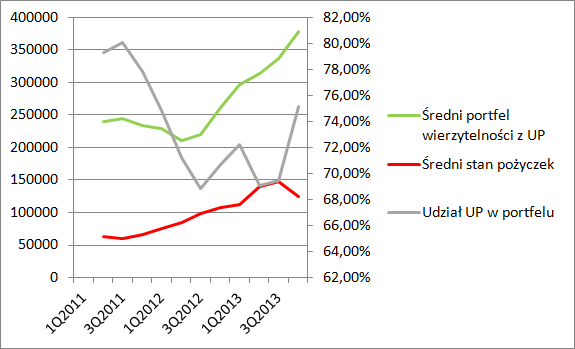

Omówienie wyników MWTrade S.A. za pierwszy kwartał 2013r, z próbą oceny zdolności spółki do obsługi zadłużenia. Spółka realizuje obietnice zawarte w wywiadach z Zarządem i deklaracjach przedstawionych w raporcie rocznym. Mam tu na myśli intensyfikację sprzedaży i zakup wierzytelności. Portfel wierzytelności z umów porozumień zwiększył się o 11% natomiast wartość udzielonych pożyczek wzrosła o 9%, co odpowiada nominalnym kwotom 30,7M i odpowiednio 9,9M. Niestety zaszły negatywne zmiany w rentowności portfela. Warto tutaj dodać, że przychody wykazywane są w wielkości naliczonych odsetek. Zwrot z portfela wyniósł(zanualizowany) 13,5%, czyli o 1 punkt procentowy mniej niż w poprzednim kwartale. To wartość naprawdę duża i wcale nie mam pewności, że odpowiedzialny za to jest tylko spadek rynkowych stóp procentowych.

kliknij, aby powiększyćKoszty finansowania(stopa odsetkowa) portfela spadł znacząco mniej, bo tylko o 0,1 punktu procentowego, więc wynik w zasadzie nie mógł być lepszy niż w poprzednim kwartale. W związku ze zbliżaniem się do siebie zaprezentowanych krzywych wynik netto okresu spadł o 10% względem poprzedniego kwartału(328tys nominalnie). Roczny zysk netto wynosi na tę chwilę 9,9M, co implikuje wycenę spółki rentą wieczystą na poziomie 110M( Przyjmując stopę dyskontową w koszcie płaconych odsetek), czyli ciut powyżej obecnej kapitalizacji. Rynek zakłada więc, że spółka przestanie rosnąć, albo(i) pogorszy się jej wynik. Pierwszy czynnik wedle deklaracji raczej nie powinien mieć miejsca, natomiast z drugim może być różnie. Z resztą należałoby się zastanowić nad dalszymi możliwościami wzrostu portfela. Wspomniane zbliżanie się do siebie krzywej zwrotu z portfela i kosztu odsetek znacząco podwyższa ryzyko prowadzonego biznesu. Owszem wierzytelności posiadane przez spółkę wcześniej czy później powinny być ściągnięte, bo klienci na razie nie posiadają zdolności do upadku. Problem jednak jest w tym, że jak terminowo nie zapłacą rat wierzytelności, to mogą rozjechać się harmonogramy spłaty długu i wpływu gotówki, co groziłoby utratą płynności. Udział przeterminowanych należności wedle raportu rocznego nie jest na razie duży, ale pogorszył się względem poprzedniego roku. Nie najlepiej także kształtują się wskaźniki mówiące o zdolności do obsługi długu. Dług netto/EBITDA wynosi w tej chwili 9,5, czyli około dwukrotnie więcej niż norma uznawana na rynku za granicę bezpieczeństwa. Niestety ten wskaźnik nie do końca oddaje faktyczną zdolność, bo nie pokazuje spłat rat wierzytelności, tylko naliczone odsetki. Nie mamy tzw amortyzacji portfela, która znacząco jak sądzę poprawiłaby wspomniany wskaźnik. Z rachunku przepływów nie sposób wyciągnąć odpowiednie kwoty. Wskaźnik pokrycia odsetkowego(odsetki/EBITDA) z tego samego względu nie jest do końca odpowiedni. Jego aktualna wartość to 1,4. Można powiedzieć, że inwestorzy nabywając obligacje emitowane przez MWT działają nieco po omacku i w dużym stopniu na wyczucie. Można powiedzieć, że ocena ryzyka kredytowego sprowadza się do tego, że właścicielem spółki jest duża grupa finansowa i w przypadku problemów uratuje MWT. Proszę zwrócić uwagę, że rynkowe rentowności brutto są tylko o 0,5 punktu wyższe dla MWT, niż dla Banku Getin – Noble, choć ryzyko jest w mojej ocenie znacznie większe. Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

28 sierpnia 2013 23:20:35

przy kursie: 16,00 zł

Trzeba przyznać, że spółka pochwaliła się naprawdę dobrymi wynikami, które jak wskazuje reakcja rynku przebiły oczekiwania. Wyniki są najlepsze w historii spółki, ale co ważniejsze nie wynika to tylko i wyłącznie ze zwiększonej kontraktacji i spadku stóp procentowych. Jak wielokrotnie już pisano sercem spółki jest posiadany portfel wierzytelności, więc od razu przejdźmy do jego omówienia. Na koniec kwartału portfel osiągnął rekordową wielkość – 477M złotych. Wartość średnio-kwartalna wyniosła wyniosła 454,8M i była wyższa o 10,6% od odnotowanej w poprzednim kwartale. Spółka nadal zwiększa dźwignię finansową, bo oczywiście wzrost portfela finansowany był długiem. Na koniec kwartału na koncie spółki było ponad 22M niepracującej gotówki, ale nie można tego faktu traktować jako brak pomysłu na zagospodarowanie. Spółka parę dni przed dniem bilansowym zakończyła pomyślnie emisję kolejnych serii obligacji i nie zdążyła jej jeszcze „puścić” w obieg. Najważniejsza informacja jaka pochodzi ze sprawozdania to wzrost rentowności posiadanego portfela wierzytelności. Uroczniona stopa zwrotu za ostatni kwartał wyniosła 15,8% i to pomimo zwiększenia udziału mniej rentownych pożyczek. Marża z umów porozumień wzrosła do poziomu 17,21% osiągając tym samym poziom lepszy o 2,6 punktu procentowego wyższy niż średnia z ostatnich 4 kwartałów. Rentowność portfela była o 1,42 pp wyższa niż w poprzednim kwartale i o 1,05% wyższa niż przed rokiem. Proszę zwrócić uwagę, że wzrost przychodów względem poprzedniego kwartału o kwotę 3,7M miliona złotych wynika w znacznie większym stopniu ze wzrostu rentowności portfela(2,3M) niż jego wielkości(1,4M).

kliknij, aby powiększyćWzrost rentowności portfela być może ma związek z wejściem w segment wierzytelności Jednostek Samorządu Terytorialnego(JST). Spółka oferuje w tym segmencie bardzo ciekawy produkt, jakim jest czasowa partycypacja kapitałowa w spółkach komunalnych: www.mwtrade.pl/nowastrona/1,36...Takie rozwiązanie pozwala na realizowanie inwestycji przez JST nie powodując wzrostu zadłużenia, a daje możliwość pozyskiwać choćby środki unijne. To dogodne także w kwestii limitów zadłużenia narzucanych przez Rząd. Można powiedzieć, że MWT podsuwa narzędzie do kreatywnej księgowości. Oferowanie usług JST może także polepszać pozycję negocjacyjną spółki w przypadku przejęcia wierzytelności SPZOZ, bo to właśnie organ nadzorujący, którym bywają JST, musi wyrazić na cesję zgodę. Wedle informacji podanej w sprawozdaniu udział przychodów odsetkowych od JST przekracza już 11%. Wygląda na to, że segment ten jest bardziej rentowny, a portfel w nim budowany jest dość dynamicznie. Całość wygląda obiecująco. Drugie aktywo produkcyjne, czyli pożyczki nie przyczynił się do poprawy wyniku w sensie rentowności, ale tego nie można było oczekiwać w związku z rynkowym spadkiem stóp procentowych. Skoro już jesteśmy przy oprocentowaniu to warto wspomnieć o wrażliwości spółki na rynkowy poziom stóp. Z informacji podanej w sprawozdaniu wynika, że wynik półrocza byłby większy o 383tyś złotych gdyby stopy spadły o 1pp. W związku z faktem, że WIBOR3M spadł na przestrzeni okresu sprawozdawczego(6M) o 1,4pp można szacować, że wynik półrocza brutto jest zawyżony o około 0,5M złotych.(stopy nie będą spadać do nieskończoności. Można się wręcz spodziewać, że w przyszłym roku efekt procentowy będzie odwrotny) Warto dodać, że spółka nieco tę wrażliwość zmniejsza dobierając poziom aktywów i pasywów o podobnej strukturze oprocentowania(stałe/zmienne) W innych liniach sprawozdania i wynikających z nich parametrów nie ma większych niespodzianek. Na pochwałę zasługuje zmniejszenie jednostkowego koszty sprzedaży/egzekucji, co należy rozumieć przez zwiększenie rentowności zysku ze sprzedaży po wyłączeniu wpływu kosztów finansowania portfela. Poziom 88% był nie widziany od dwóch lat. Koszt finansowania długiem pozostał na podobnym poziomie co w poprzednich kwartałach. Skoro zwiększyła się rentowność portfela, a koszt długu pozostał stabilny to zwiększył się naturalnie spread pomiędzy stopami, co zostało przedstawione na poniższym wykresie:

kliknij, aby powiększyćTen rozjazd ma oczywiście kluczowe znaczenie dla wyniku netto i istotnie wpływa na jego potrojenie względem kwartału porównawczego(2Q12). Gdyby odnotowany wynik udało się spółce powtórzyć przez 4 kolejne kwartały to po usunięciu wpływu spadku stopy procentowej otrzymalibyśmy około 16M zysku netto rocznie. Kapitalizacja spółki to obecnie 134M złotych, wobec czego implikowany współczynnik C/Z wyniósłby 8,3M. To wartość raczej dla podmiotów bez znamion spółek wzrostowych. MWT na razie taką nadal jest, ale dźwignia finansowa jest w tej chwili i tak bardzo duża, w związku z czym tempo wzrostu może być ograniczone. Gdyby wspomnianą wartość 16M zdyskontować stopą długu spółki to dostalibyśmy wartość 173M. Potencjał do wzrostu jest, o ile uda się utrzymać przede wszystkim rentowność portfela. Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 28 sierpnia 2013 23:21

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

17 września 2013 08:38:52

przy kursie: 18,09 zł

Schody do nieba - analiza techniczna MW Trade Mabion w porannym Wykresie dnia.

kliknij, aby powiększyćSzczegółowe omówienie sytuacji w serwisie Wiadomości SW: www.stockwatch.pl/wiadomosci/s...Liczby nie kłamią (...) ale kłamcy liczą

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 068

Wysłane:

25 października 2013 10:48:30

przy kursie: 22,10 zł

opór poszedł się kochać a drzwi do poziomów 27-28 zł stoją otworem

kliknij, aby powiększyć

|

|

PREMIUM

7

Grupa: SubskrybentP1

Dołączył: 2010-10-16

Wpisów: 295

Wysłane:

28 października 2013 12:19:34

przy kursie: 20,20 zł

rynek chyba spodziewał się lepszych wyników

można prosić o analizę?

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

28 października 2013 15:12:35

przy kursie: 20,20 zł

Na pierwszy rzut oka spadła znów rentowność portfela przez co poprawa wyników jest mniejsza niż oczekiwał rynek, a to oczywiście zmniejsza wycenę spółki. Szczegóły w jutrzejszym omówieniu.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

29 października 2013 00:31:05

przy kursie: 20,20 zł

Omówienie będzie bardzo krótkie, a większość informacji zawarta jest w poście wyżej :) Jak już wielokrotnie pisałem biznes spółki do opisania jest dość prosty(co oczywiście nie znaczy, że jest łatwy do prowadzenia). Spółka "nabywa" aktywa finansowe czyli de facto zawiera umowy porozumień i udziela pożyczek z czego osiąga odpowiedni zwrot. Jednocześnie te aktywa finansowane są głównie długiem. Oczywiście uzyskanie zwrotu z aktywów ma swój operacyjny koszt(poza finansowym), który trzeba ponieść. Clou problemu to maksymalizowanie zwrotu z portfela przy minimalizacji kosztów finansowych i operacyjnych. Jak napisałem w poście wyżej "rypła" się rentowność portfela aktywów:

kliknij, aby powiększyćJak widać mamy historyczne minimum stopy zwrotu, a co gorsze spowodowane obniżeniem rentowności głównego aktywa produkcyjnego jakim są umowy porozumień. Pogorszenie jest na tyle istotne, że można mówić o zanegowaniu delikatnego wzrostowego trendu. Ten wykres mówi wszystko. Odstęp pomiędzy stopą zwrotu i stopą kosztu długu zmniejszył się do poziomu najgorszego okresu w spółce czyli przełomu lat 11/12 Wynik oczywiście rośnie, ale tylko i wyłącznie przez zwiększenie portfela. Koszty operacyjne spółka zawsze miała dość niskie i nigdy nie decydowały o wyniku. Proszę zauważyć, że roczny koszt operacyjny zmienia się mniej niż 100tyś niezależnie czy weźmiemy 4 ostatnie kwartały, czy cztery wcześniejsze, czy w końcu pomnożymy koszt tego kwartału przez 4. W poniższej grafice zamieściłem przykładowe wyceny spółki przy zachowaniu w czasie wielkości portfela, kosztów operacyjnych i w końcu stopy podatkowej. Zmienny jest tylko zwrot. Średnia dla poprzednich 4 kwartałów(3q12, 4q12, 1q13, 2q13) wyniosła 14,64%. Dla ostatnich czterech już 14,23, natomiast dla tego kwartału 12,95. Zmiany wydają się nie duże, ale proszę zerknąć co dzieje się z wynikiem i wyceną dokonaną za pomocą renty wieczystej przy stopie dyskontowej równej kosztowi finansowemu:

kliknij, aby powiększyćJeden słabszy kwartał powoduje zmniejszenie wyceny od 8 do 34% w zależności od tego którą wartość przyjmiemy za powtarzalną. Warto tutaj dodać, że tak naprawdę należałoby przyjąć znacznie większą stopę dyskontową ze względu na ryzyka specyficzne dla spółki.(ryzyko podmioty dominującego, ryzyko zmian legislacyjnych, niepewność co do długofalowych skutków ustawy szpitalnej), a ponadto uwzględnić wzrostowy charakter biznesu.(Dlatego przykładowe wyceny należy traktować poglądowo, a nie jako wartości szacunkowe wartości wewnętrznej) Na razie kapitalizacja spadła do 169M i nadal jest pewien potencjał obniżki związany z niepewnością. W końcu nie wiemy czy niechlubne 13% zwrotu to dołek dołków. Jeszcze kwartał temu wydawało się, że najgorsze czasy za akcjonariuszami, natomiast ten kwartał przywołuje demony przeszłości. Jak mocno zareaguje jeszcze rynek ciężko powiedzieć. Na razie uwzględnił spadek oczekiwanego zysku równy spadkowi rocznego wyniku. Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2009-11-12

Wpisów: 158

Wysłane:

26 lutego 2014 10:12:46

przy kursie: 21,00 zł

Wyniki wyglądają solidnie! Ale tradycyjnie - Antytereso - poproszę - o omówienie całości. Dziekuję

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

27 lutego 2014 00:10:59

przy kursie: 21,00 zł

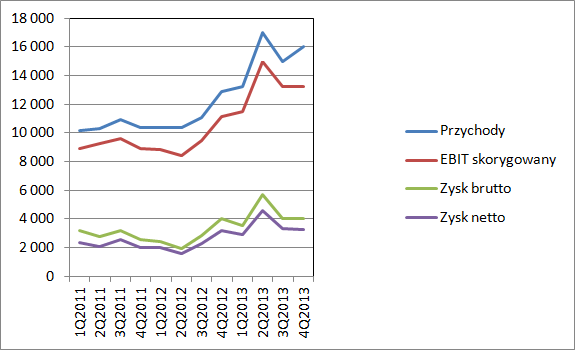

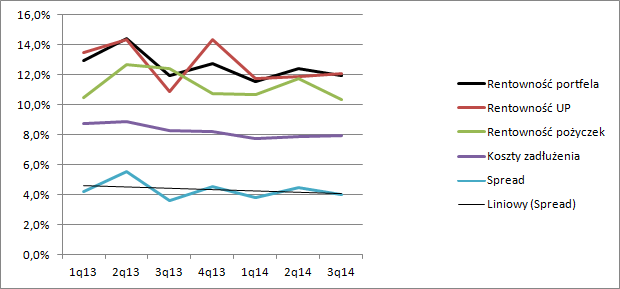

Wynik netto kwartału są niemal identyczne jak przed rokiem, więc trudno popadać w zachwyt. Tym niemniej kwartał pozwala wyciągnąć parę interesujących wniosków. Drugi, dobry kwartał roku dawał nadzieję na poprawę sytuacji, trzeci poddał ją w wątpliwość, a niestety ostatni zgasił nadzieję na szybką poprawę wyników. Serce spółki jest niestety nadal po zawale i ciężko dochodzi do siebie. Pomimo zwiększenie gabarytów nadal nie chce wypompować większej ilości nadwyżki. W porównaniu do odpowiedniego kwartału poprzedniego roku obserwujemy 36 proc. wzrost średniej wielkości portfela aktywów finansowych. Niestety oprocentowanie pożyczek spadło dramatycznie w pierwszym kwartale i nie chce się podnieść, co ma oczywiście związek z poziomem stóp procentowych na rynku.

kliknij, aby powiększyćRóżnica pomiędzy poziomem stopy procentowej pożyczek w 4 kwartale 2012 i 4 kwartale 2013 wynosi minus 2,61 punktu procentowego. Jednocześnie koszt oprocentowania długu spadł jedynie o 0,74 pp., więc wynik spółki musiał siąść. Podobnie wygląda spadek rentowności umów porozumień, który wynosi 0,85 pp., więc ten rodzaj aktywności utrzymuje przewagę nad kosztami długu. Delikatnie optymistycznie wygląda porównanie do poprzedniego kwartału. Rentowność umów porozumień (hospital fund) wzrosła o 1,57 pp., pożyczek o 0,31 pp., natomiast stopa procentowa posiadanego długu spadła o 0,15 pp. Kluczem dla dalszych wyników jest rentowność umów porozumień. Można dostrzec pewną sezonowość, dla której ciężko znaleźć mi uzasadnienie, przez co interpretacja zachowania rentowności jest utrudniona. Trzyletni trend jest rosnący, ale dynamika nie zachwyca, a wspomniana sezonowość może w przyszłym kwartale zaowocować ponownym spadkiem do minimów(o ile ta sezonowość istnieje, a nie jest dziełem przypadku). Optymistycznie wygląda także spadek mniej rentownych umów pożyczek w miksie portfela.

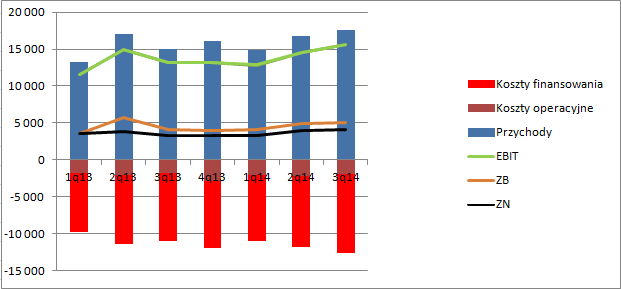

kliknij, aby powiększyćJeśli to trwała tendencja może doprowadzić do wzrostu sumarycznej rentowności portfela i oczywiście uzyskiwanego wyniku finansowego. Zachowanie rentowności produktów i przede wszystkim wzrost portfela przełożyło się oczywiście na wyższe przychody, ale proszę zauważyć, że za przychodami nie poszedł EBIT skorygowany o koszty finansowania.

kliknij, aby powiększyćTo nowość w przypadku MWTrade. Do tej pory spółka miała stałe koszty operacyjne na poziomie około 1,8 mln, a w tym kwartale mamy eksplozję – 2,8, która zjadła całą nadwyżkę finansową z przychodów. To efekt głównie kosztów pracowniczych, w szczególności wyceny programu opcji menardzerskich. Proszę zauważyć, że zatrudnienie wzrosło z 31 do 35 osób, czyli o 12,9 procenta bez wzrostu ilości osób zarządzających, a koszty pracownicze o 85proc. Portfel rośnie, przychody rosną, a wynik netto stoi w miejscu. To nie jest dobry objaw. Kwartał to przebieg na pusto, a pozytywów nie widać zbyt wiele. Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2011-09-15

Wpisów: 360

Wysłane:

27 października 2014 10:56:58

przy kursie: 16,50 zł

Spółka wygląda tanio, płaci dobrą dywidendę i jeszcze w miarę szybko się rozwija. Zastanawiam się czemu tutaj zrobił się taki zastój. Rynek wycenia spółka tak jakby w tym momencie przestała się rozwijać, co nie jest prawdą. Prawdopodobnie rynek bierze pod uwagę spadek rentowności, jednak ostatnie cięcie stóp procentowych powinno stymulować wyniki w kierunku wzrostu. Trochę może się wyjaśnić po wynikach za 3 kwartał.

|

|

0

Dołączył: 2009-11-12

Wpisów: 158

Wysłane:

18 listopada 2014 00:31:42

przy kursie: 17,95 zł

Antytereso, poproszę o omówienie ostatnich wyników.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

23 listopada 2014 19:34:10

przy kursie: 17,20 zł

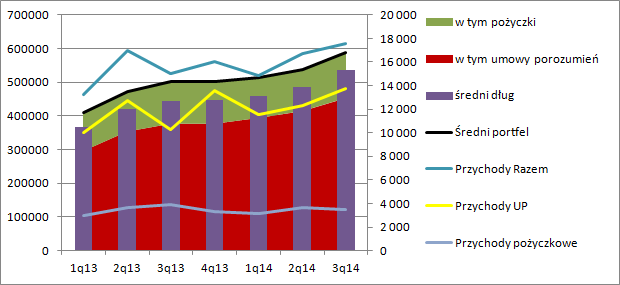

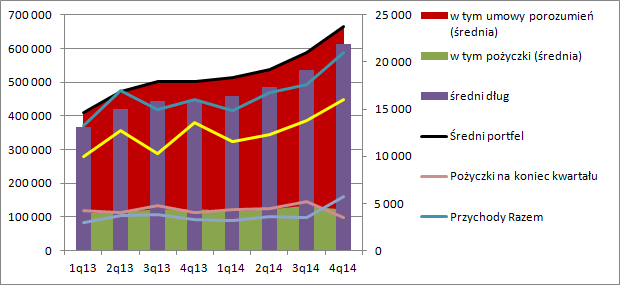

Omówienie sprawozdania finansowego MWTrade SA po 3 kw.2014Żeby móc prawidłowo ocenić wyniki trzeba na początek zerknąć na bilans i rozwój posiadanego portfela aktywów. W ostatnim kwartale przyśpieszyła kontraktacja, a co jeszcze bardziej cieszy dotycząca bardziej rentownych od pożyczek umów porozumień. Średnia kwartalna wartość bilansowa wyniosła prawie 590 mln zł, czyli o 17 proc. więcej niż w analogicznym okresie poprzedniego roku, przy czym wzrost dotyczący umów porozumień miał dynamikę na poziomie 20 proc. Mamy więc większą bazę do wykazywania przychodów.

kliknij, aby powiększyćSpółka zaraportowała 17,6 mln odsetek od sprzedanych produktów, czyli dynamika wzrostu jest taka sama jak dla portfela, stąd wniosek że rentowność się nie zmieniła. W środowisku spadających stóp procentowych trzeba to ocenić pozytywnie. Co ciekawe marża na umowach porozumień jest wyższa niż w drugim i trzecim kwartale. Nieznacznie, ale jednak. Marża na pożyczkach spada, czego przyczyną jest oczywiście niższa stopa rynkowa. Z tego samego powodu spada także względny koszt finansowania. Spread pomiędzy przychodami odsetkowymi i kosztami odsetkowymi w dłuższym okresie niestety spada. Konkurencja rynkowa nadal jest bardzo duża i spółka nie jest w stanie podnieść rentowności. Niestety współpraca z jednostkami samorządu terytorialnego nie rozwiązała problemu spadającej marży, a wzrosty przychodów wynikają ze wzrostu bilansu.

kliknij, aby powiększyćPozytywnie należy ocenić koszty operacyjne, które wydawały się jeszcze kwartał temu niekontrolowanie wzrastać. W tym kwartale zaraportowano 2 mln zł, w porównaniu do 1,8 mln w roku ubiegłym i 2,2 mln w poprzednim kwartale. Rosnące koszty r/r zabrały z wygenerowanej nadwyżki odsetkowej (1,2 mn) tylko 200 tys. dzięki czemu spółka mogła pokazać po uwzględnieniu podatku dochodowego zwyżkę wyniku netto o 700 tys.

kliknij, aby powiększyćKroczący dwunastomiesięczny zysk netto wynosi po 3 kwartale 14,5 mln zł. Rynek obecnie wycenia spółkę w zasadzie bez potencjału wzrostu, wręcz z dyskontem. Jeśli dla takiego wyniku netto policzymy rentę wieczystą z kosztem kapitału na poziomie 8 proc. to dostaniemy wartość spółki na poziomie 180 mln przy kapitalizacji 145. Rynek zatem uwzględnia w tej chwili spadek wyniku, albo wzrost ryzyka operacyjnego. Czy słusznie? Rosnący portfel świadczy raczej o wzroście, choć nie wiemy czy przypadkiem nie spada marża, co dopiero zobaczymy w wynikach przyszłych kwartałów. Proszę zauważyć, że kontraktacja w tym roku wyniosła 486 mln zł, natomiast wzrost wartości bilansowej wyniósł 105 mln. Z tego wniosek, że zakończyły się umowy o wartości 381 mln zł, czyli mniej więcej 75 proc. średniej wartości portfela. Cykl rotacji portfela wynosi zatem wynosi około 3 kwartałów. Na razie zatem w wynikach mamy jeszcze efekty umów podpisanych do 2 kwartału tego roku(pamiętając, że część przychodów pochodzi od stałego oprocentowania), czyli przy względnie wyższej stopie. Oczekiwanie rynku dotyczące spadku przychodów może być więc do pewnego stopnia słuszne. Na ile słuszne dowiemy się dopiero w połowie przyszłego roku. Z drugiej strony spada także koszt finansowania, który powinien w dużej części zamortyzować zniżkę przychodów odsetkowych. Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

19

Dołączył: 2010-09-14

Wpisów: 130

Wysłane:

1 marca 2015 18:09:14

przy kursie: 18,78 zł

Mozna prosić SW o analizę ostatniego raportu?

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

2 marca 2015 12:19:38

przy kursie: 19,00 zł

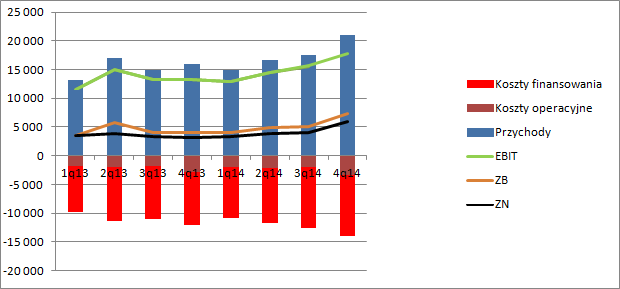

Omówienie sprawozdania finansowego MWTrade SA po 4 kw. 2014r.Spółka zaraportowała naprawdę dobry wynik. Zysk netto wzrósł w porównaniu do ostatniego kwartału 2013 rok o 82 proc. i był o 42 proc. wyższy niż w 3 kwartale roku. Wydaje się, że jednak nie jest to wynik do końca powtarzalny. IV kwartał był kolejnym okresem wzrostu portfela wierzytelności. Na koniec roku wartość bilansowa wyniosła prawie 715 mln w porównaniu do 617 mln kwartał wcześniej i 512 mln przed rokiem. Zmieniła się za to istotnie struktura. Wartość udzielonych pożyczek spadła (w relacji do końca 3 kw.) o 49 mln (-34 proc.)natomiast wartość umów porozumień wzrosła o 148 mln zł (31 proc.). Oczywiście średnio-kwartalne dynamiki są mniejsze i wynoszą odpowiednio -10 proc. i +20 proc.

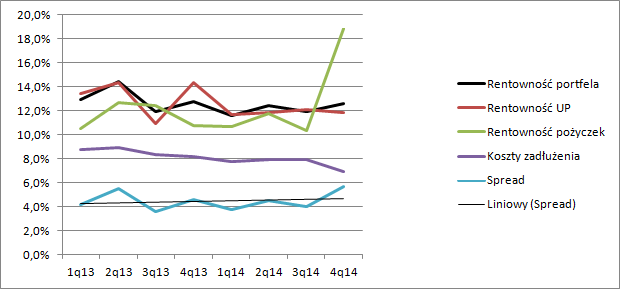

kliknij, aby powiększyćRentowność portfela wzrosła w porównaniu do 3 kwartału o 0,7 punktu procentowego i wyniosła 12,6 proc. Co ciekawe zwyżka nastąpiła dzięki poprawie rentowności udzielonych pożyczek, która skoczyła do poziomu 18,9 proc. wobec wartości z przedziału 10,3-11,7 raportowanych w pierwszych kwartałach roku. Do pewnego stopnia można wyjaśnić ten skok terminem spłaty wspomnianych 49 mln przypadającym na koniec roku, ale nawet jakby tak było, to przychody z tytułu odsetek od pożyczek nie powinny wzrosnąć, a takie zdarzenie właśnie miało miejsce. Spółka zaraportowała 5,7 mln wobec 3,5 kwartał wcześniej i 3,17 mln w ostatnim kwartale 2013r.

kliknij, aby powiększyćWydaje się, że taki skok rentowności raczej nie będzie do utrzymania w kolejnych kwartałach. Ponadto można wnioskować, że część przychodów raportowanych dotychczas w pozycji inne zostało przypisane do segmentu pożyczkowego o czym świadczy spadek skumulowanych innych przychodów niż od pożyczek i umów porozumień z raportowanych po 9 miesiącach roku 1,28 mln do poziomu 0,5 mln w całym roku 2014. W sumie MW Trade zaraportowała przychody na poziomie 21 mln zł (wzrost o prawie 3,5 mln w stosunku do 3 kwartału) przy w zasadzie niezmienionych kosztach finansowania portfela (10,6 mln zł), pomimo wzrostu wielkości długu – obniżka stopy procentowej. Nieco w górę poszły koszty operacyjne. W raportowanym kwartale wyniosły 3,3 mln wobec 2 mln kwartał wcześniej i 2,8 mln przed rokiem. Za zwyżkę odpowiadają głównie świadczenia pracownicze. Wzrost kosztów raczej nie będzie w pełni powtarzalny w kolejnych okresach. W IV kwartale 2013 r. też miał miejsce wzrost, ale w kolejnych kwartałach odnotowano niższe obciążenia. Prawdopodobnie spółka jednorazowo księguje premie pracownicze.

kliknij, aby powiększyćOgólnie mówiąc wynik MW Trade zależy od relacji rentowności portfela wierzytelności i kosztów finansowych, a zatem także od poziomu stóp procentowych. Spółka kontroluje ryzyko zmiany stóp dobierając odpowiednio poziom zobowiązań i aktywów oprocentowanych według stałej i zmiennej stopy. Na koniec roku w bilansie było 541 mln aktywów finansowych o zmiennej stopie i 550 mln zobowiązań. A zatem wzrost stopy procentowej będzie miał delikatnie negatywny wpływ na wynik finansowy. Spółka przy badaniu wrażliwości wyniku dodaje jeszcze do aktywów saldo środków pieniężnych, dzięki czemu wzrost stopy przekłada się na wzrost wyniku, ale w związku z brakiem pewności co do decyzji związanych z gotówką lepiej założyć, że środki są w kasie a nie na lokatach. Wynik netto z ostatnich 4 kwartałów wynosi 17 mln zł. Przy stopie dyskontowej na poziomie 7,6 proc. równej średniemu kosztowi finansowania dostaniemy wartość wewnętrzną spółki na poziomie 225 mln zł, przy rynkowej kapitalizacji 157 mln. Wartość wewnętrzna została oszacowana przy założeniu powtarzalności wyniku r/r, natomiast spółka w celach na 2015 r. podaje wzrost kontraktacji, który powinien doprowadzić do wzrostu wyniku finansowego. Być może rynek obawia się wpływu spadku odsetek ustawowych z 13 proc. w roku ubiegłym do obecnych 8 proc. W raporcie napisano: Cytat: W kontekście ryzyka zmiany stopy procentowej dla odsetek ustawowych należy zauważyć, że spadek determinować będzie niższą wartość wierzytelności, a co za tym idzie niższe przychody dla Społki. Co jednak chyba nie uzasadnia aż takiego dyskonta rynkowego. >>>Wyceny automatyczne są tutaj!

>>>Więcej analiz najnowszych raportów finansowych jest tutaj!Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2009-11-12

Wpisów: 158

Wysłane:

8 maja 2015 11:30:34

przy kursie: 18,40 zł

Poproszę o analizę wyników za IQ.

|

|