0

Dołączył: 2013-04-01

Wpisów: 211

Wysłane:

24 marca 2017 10:44:39

przy kursie: 8,78 zł

Poprawa nastepuje powoli, ale jest wyraznie zaznaczona w analizie. Analiza jest obiektywna, mimo, ze Polnord ma reklame na Stockwatchu, wiec raczej tutaj nazwalbym podejscie autora jako bardzo fair zarowno dla czytelnikow Stockwatch jak i dla samej spolki, bo nie ma co zaklinac rzeczywistosci tylko trzeba pisac o realiach, a w zeszlym roku fajerwerkow w Polnordzie nie bylo. Ciezko sie nie zgodzic z faktem, ze dla rynku poprawa nastepuje za wolno, bo wystarczy spojrzec na kurs. Malym plusem jest faktyczny spadek zadluzenia, jednak moim zdaniem najblizsze dwa kwartaly moga byc ciekawe do przeanalizowania, zobaczymy co pokaze spolka.

|

|

PREMIUM

922

Dołączył: 2012-08-02

Wpisów: 5 244

Wysłane:

24 marca 2017 12:21:26

przy kursie: 8,78 zł

anty_teresa napisał(a):Masz jakieś merytoryczne uwagi? Patrz na rynek Anty. To będzie najbardziej merytoryczny komentarz do Twojej analizy. Załóżmy się o podaną przez Ciebie kwotę, że kurs przekroczy w tym roku 12 zł.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

24 marca 2017 14:11:57

przy kursie: 8,78 zł

Wojtek, jeśli to najbardziej merytoryczny argument, to zostawię ten temat już do oceny innym. PS: Nie podawałem w analizie ani docelowego zysku, ani kursu. I nie zamierzam tego robić. Jeśli miałeś na myśli wynik skorygowany w kwocie 10 mln zł, to niestety nie jestem godny takiego zakładu, gdyż takiej kwoty majątku nie posiadam, w szczególności którą mógłbym zaryzykować w jednej transakcji. PS2: Ja się wolę "zakładać" na rynku - od tego on jest.

|

|

|

|

|

PREMIUM

922

Dołączył: 2012-08-02

Wpisów: 5 244

Wysłane:

24 marca 2017 15:44:05

przy kursie: 8,78 zł

Zakład miał być na kwotę jak wybierzesz. Mogło to być i 50 zł. Chodzi o grę, nie tylko o pieniądze.

Merytorycznie to mam jedną uwagę. Zawsze piszesz o przeszłości (co jest zrozumiałe) a dobra analiza finansowa dotyka też przyszłości. (podobno giełda wycenia przyszłość - choć GPW robi to w okresie 3-6 miesięcy)) Wynik 2016 r. mógłby być inny gdyby nie Rosja i VAT itd. Odpis na Rosję mogli zrobić przez kapitały. Takie moje zdanie. Biorąc pod uwagę zwrot podatku w I kw. 2017 r. kwestia VAT-u wychodzi finansowo prawie na zero.

W ostatnim raporcie są ciekawsze dane niż skorygowany wynik o wydarzenia jednorazowe. Jak wiesz, mam nadzieję.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

24 marca 2017 17:32:06

przy kursie: 8,78 zł

Zacznę od końca. Jeśli masz na myśli liczbę lokali jakie spółka chciałaby wprowadzić do oferty w tym roku, to proponuję cofnąć się o 12 miesięcy do tyłu i zobaczyć, czy "chcieć" oznacz "móc". Nie uwzględniam tego czynnika w omówieniu żadnego dewelopera. Jeśli nie to miałeś na myśli, to napisz wprost, bo nie wiem o co Ci chodzi. Chyba nie będziemy wałkować jeszcze raz możliwych odszkodowań? Ja nie jestem nieomylny, może coś przeoczyłem, na coś nie zwróciłem uwagi. A jeśli tak to warto, żebym poprawił lub uzupełnił analizę. Jestem na to otwarty i nie mam z tym żadnego problemu. Wątek przyszłości też masz poruszony. Napisałem wyraźnie, że liczba lokali rozpoznawana w przychodach powinna się w przyszłych okresach zwiększać, bo historyczna sprzedaż jest wyższa niż rozpoznania. Napisałem także, że ten wzrost będzie kontynuowany tylko przez pewien okres, bo bieżąca sprzedaż jest nie rośnie. Czy w kolejnych okresach będzie wyższa to nie wiadomo, bo niechybnie zbliżamy się do szczytu fazy cyklu. Nie ma znaczenia, gdzie spółka pokażę odpisy i nawet nie zamierzam się kłócić z Tobą, o to, że nie mogła. Zakładem nie jestem zainteresowany. Jeśli w końcu Polnord pokaże, że realizacja strategii ma szansę się udać, to nie wykluczam wzrostów. W szczególności jeśli uda się komercjalizacja i sprzedaż któregoś z biurowców, a najlepiej dużej działki w Warszawie.

Edytowany: 24 marca 2017 18:06

|

|

PREMIUM

922

Dołączył: 2012-08-02

Wpisów: 5 244

Wysłane:

27 marca 2017 10:41:34

przy kursie: 8,65 zł

Rynek zweryfikuje kto ma rację. A ja nie mam zamiaru o wszystkim pisać. Nie zależy mi.

Nie zgadzam się natomiast z prognozami dotyczącymi końca cyklu mieszkaniowego w 2017 r.

|

|

0

Dołączył: 2013-04-01

Wpisów: 211

Wysłane:

27 marca 2017 11:17:51

przy kursie: 8,65 zł

Kolego chyba za bardzo emocjonalnie podchodzisz do spolki. Przyznam, ze sam jestem akcjonariuszem, ale ciezko aktualnie mi stwierdzac, ze przyjeta strategia na pewno zostanie idealnie zrealizowana. Nie ma co upiekszac rzeczywistosci, zgadzam sie z Anty_teresa w 100%. Analiza dotyczyla okresu z raportu, a przyszlosci nie ma co analizowac, bo to wrozenie z fusow. Jak na razie to tragedii nie ma, ale szalu tez nie. Jezeli Ty widzisz przyszlosc spolki w jasniejszych barwach to ok, ale nie wymagaj aby analiza przestala byc obiektywna i stala sie przekoloryzowana. Ponadto lepiej milo sie zaskoczyc, ze to nie szczyt koniunktury w mieszkaniowce niz liczyc na to, ze dobry czas bedzie trwal w nieskonczonosc, a to autor analizy nam przekazal i rowniez sie z nim w tej materii zgadzam. 3mam kciuki za Polnord

|

|

PREMIUM

922

Dołączył: 2012-08-02

Wpisów: 5 244

Wysłane:

27 marca 2017 13:23:32

przy kursie: 8,65 zł

Cytat:Kolego chyba za bardzo emocjonalnie podchodzisz do spolki. Przyznam, ze sam jestem akcjonariuszem, ale ciezko aktualnie mi stwierdzac, ze przyjeta strategia na pewno zostanie idealnie zrealizowana. Nie ma co upiekszac rzeczywistosci, zgadzam sie z Anty_teresa w 100%. Analiza dotyczyła okresu z raportu, a przyszlosci nie ma co analizowac, bo to wrozenie z fusow. Jak na razie to tragedii nie ma, ale szalu tez nie. Jezeli Ty widzisz przyszlosc spolki w jasniejszych barwach to ok, ale nie wymagaj aby analiza przestala byc obiektywna i stala sie przekoloryzowana. Ponadto lepiej milo sie zaskoczyc, ze to nie szczyt koniunktury w mieszkaniowce niz liczyc na to, ze dobry czas bedzie trwal w nieskonczonosc, a to autor analizy nam przekazal i rowniez sie z nim w tej materii zgadzam. 3mam kciuki za Polnord Kolego, nie ma we mnie emocji. Nie interesuje mnie również idealne wypełnienie strategii. Giełda wycenia przyszłość, teraźniejszość jest znana każdemu. (choć inaczej rozumiana) Nie wymagam aby analiza stała się nieobiektywna. Wymagam aby zawierała informacje dotyczące przyszłości, bo giełda wycenia przyszłość. (podobno) A ja np. chciałbym się dowiedzieć jaka zdaniem Anty jest wartość Polnordu jeżeli zrealizuje przyjętą strategię i założenia. Wtedy mogę np. założyć 50% ryzyko nie zajścia zdarzenia wprowadzanie strategii w życie i wiedzieć czy spółkę warto kupić czy nie. Czy to emocje? Gdzie w analizie są dane dotyczące wartości backlog-u. (wraz z danymi porównawczymi) Ile mieszkań budują obecnie Polnord? W jakich lokalizacjach planują rozpocząć budowę w 2017 r.? Gdzie mają już pozwolenia na budowę? Na jakim etapie jest proces pozyskiwania pozwoleń na budowę ect. To są dane, które pozwalają ocenić realność strategii. Nie wiem, czy skutecznie wprowadzą strategię, może napisać każdy i zawsze. Nie lubię się też "miło zaskakiwać". Lubie gdy coś jest dobrze zrobione i pozwala na podjęcie racjonalnej decyzji. Raportowanie finansowe Polnordu w ciągu roku oceniam nisko, o czym pisałem już np. w przypadku wyliczania obciążeń podatkowych po III kw 2016 r. Jeżeli chodzi o koniunkturę dla rynku mieszkaniowego to proszę zapoznaj się z prognozowanymi danymi makroekonomicznymi na ten rok. Mi się ich analiza nie skleja ze zmniejszeniem koniunktury na rynku mieszkaniowym.

|

|

0

Dołączył: 2013-04-01

Wpisów: 211

Wysłane:

27 marca 2017 14:49:39

przy kursie: 8,65 zł

Ok, choc uwazam, ze sporo wymagasz w analizie, ale jednoczesnie rozumiem bo kazdy ma swoje zdanie.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

27 marca 2017 16:02:46

przy kursie: 8,65 zł

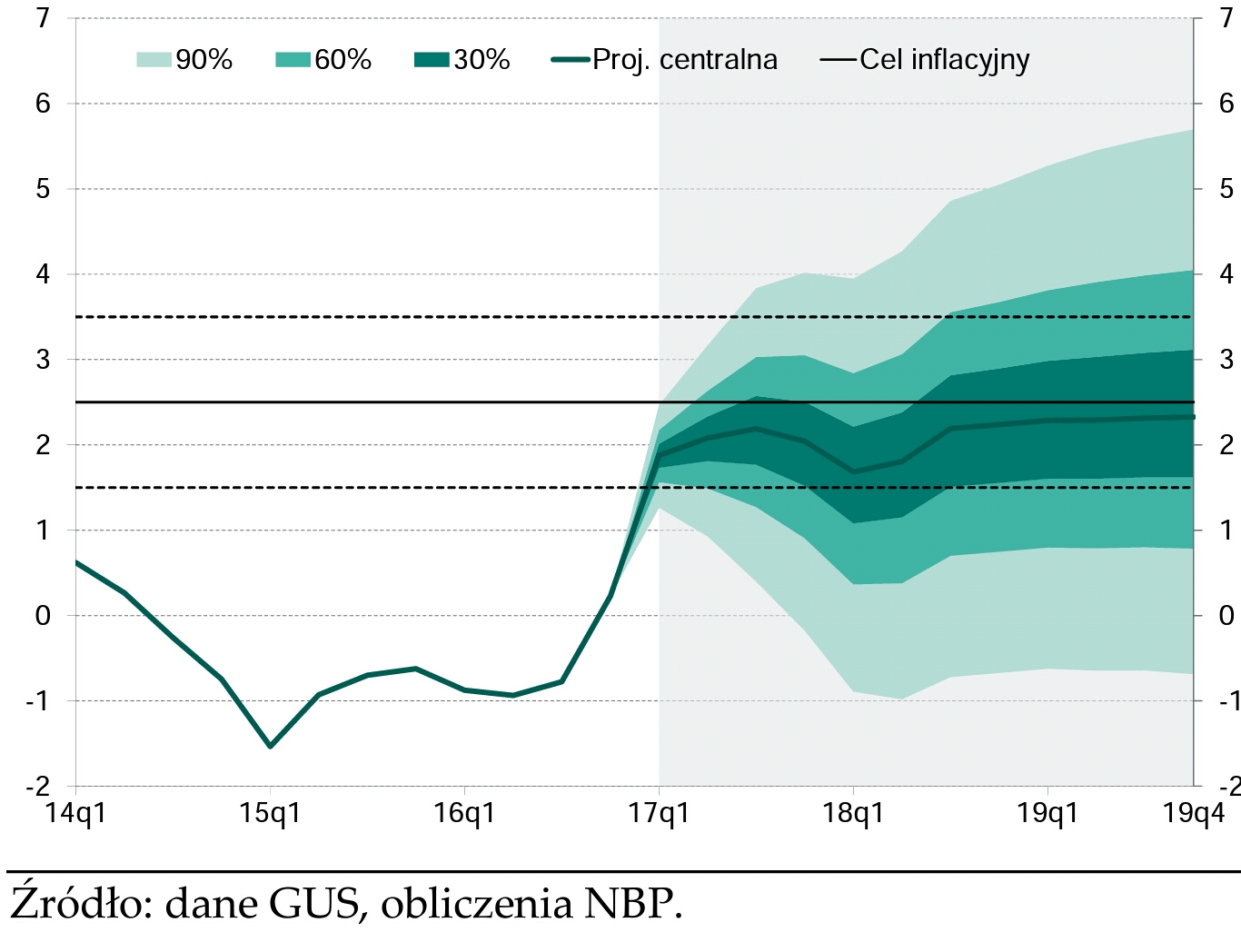

Wojtek, obecny popyt jest napędzany rekordowo niskimi stopami procentowi i związanymi z tym 2 zjawiskami ważnymi dla rynku mieszkaniowego: 1.Dostępność kredytów 2.Spread między yield em i oproc. lokat. Tak się składa, że według danych NBP spread jest obecnie rekordowo wysoki. Podobnie koszt kredytów jest w pobliżu minimów. Ludzie wycofują pieniądze z banków/lokat i lądują w mieszkania(przyrost sprzedaży bez wzrostu akcji kredytowej) I wszystko byłoby super gdyby nie to, że taki poziom stóp długo się raczej nie utrzyma. Jak pewnie wiesz stopa zależy w dużym stopniu od inflacji a ta zaczęła szybko rosnąć. Projekcje NBP wskazują że powinniśmy się przyzwyczaić do 2 proc.

kliknij, aby powiększyćEDIT: To nie jest tylko moje zdanie-patrz raport REAS. A projekcje NBP maja pokrycie we FRA. Do reszty odniosę się w osobnym wpisie.

Edytowany: 27 marca 2017 16:29

|

|

|

|

|

PREMIUM

922

Dołączył: 2012-08-02

Wpisów: 5 244

Wysłane:

27 marca 2017 17:13:01

przy kursie: 8,65 zł

Paweł, masz rację. Jednocześnie bezrobocie spada, pensje rosną, wydatki socjalne również, inwestycje rosną etc.

Pytanie co się stanie jak ludzie będą mieli więcej pieniędzy. Myślę, że wzrost stóp procentowych nawet o 2% ich nie zniechęci byle tylko wyprowadzić się od tzw "teściów".

Pamiętaj też kto ma większość w RPP? Nie zakładam dramatycznego wzrostu stóp procentowych z tego powodu. PiS wcześniej budował wzrost na bazie popyty wewnętrznego, a wysokie stopy procentowe by go zdusiły. Oczywiście podwyżki stóp procentowych będą ale wprowadzane z opóźnieniem i raczej niewielkie.

Poza tym dziś stopy procentowe są niskie a sporo ludzi kupuje mieszkania za gotówkę. Odbiegliśmy jednak od tematu. Moim zdaniem są argumenty za utrzymaniem wysokiej koniunktury na rynku mieszkaniowym również w następnych latach.

a tu komunikat agencji Moods

Agencja ratingowa Moody's podwyższyła szacunek PKB Polski na 2017 r. do 3,2 proc. rok do roku z 2,9 proc. rdr prognozowanych w styczniu - wynika z poniedziałkowego raportu agencji. Oceniono, iż perspektywy wzrostu gospodarczego w Polsce się poprawiły – podano w komunikacie.

W ocenie agencji Moods, wzrostowi gospodarczemu w Polsce sprzyjać będzie rosnąca konsumpcja prywatna.

"Szybszy niż oczekiwano spadek bezrobocia w lutym, solidny nominalny wzrost płac rok do roku w sektorze przedsiębiorstw rzędu 4,3 proc. w styczniu oraz 4,0 proc. w lutym vs przeciętny wzrost o 3,8 proc. w poprzednim roku, a także solidne przyrosty wydajności (pracy - PAP) od 2015 r. wskazują na wyższą konsumpcję prywatną, która jest głównym motorem wzrostu gospodarczego w Polsce. Konsumpcja prywatna odpowiada za ok. 60 proc. polskiego PKB, a wyższa konsumpcja wzmocni popyt wewnętrzny oraz wzrost (gospodarczy - PAP)" - napisano w raporcie z 27 marca.

Oceniono, że poprawiać się będzie sytuacja na rynku pracy, a inwestycje nabiorą tempa.

"Ponadto, oczekujemy, że inwestycje nabiorą tempa w 2017 r. przy wyższym wykorzystaniu funduszy unijnych, po tym jak inwestycje brutto w środki trwałe spadły o 5,6 proc. w IV kw. 2016 r. z +8,3 proc. w III kw. 2016 r. Oczekujemy dalszej poprawy na rynku pracy oraz mocniejszego popytu zewnętrznego. Tym samym, podwyższyliśmy nasz szacunek realnego PKB (Polski - PAP) do 3,2 proc. z 2,9 proc."

Edytowany: 27 marca 2017 17:23

|

|

PREMIUM

1

Dołączył: 2017-02-02

Wpisów: 178

Wysłane:

27 marca 2017 17:30:24

przy kursie: 8,65 zł

Z punktu widzenia osoby kończącej studia - potwierdzam, powrót do mieszkania z rodzicami nie jest żadną opcją, a jednocześnie wynajmowanie mieszkania nie jest rozwiązaniem na dłuższą metę, więc najważniejszym celem wielu (powiedziałbym wręcz, że znakomitej większości) osób w wieku 25 lat i więcej jest kupno własnego mieszkania lub budowa własnego domu. Nie znam też nikogo wśród moich rówieśników kto by rozważał powrót do domu rodzinnego.

Niektórzy jeszcze się nie wyprowadzili bo są z Krakowa i studiują w Krakowie - ale ich cierpliwość też się kończy i chcą się przenieść "na swoje", a nie wiecznie mieszkać u rodziców, a Ci, którzy na studia przyjechali z mniejszych miejscowości absolutnie nie biorą pod uwagę możliwości powrotu w strony rodzinne.

Obecnie panująca tendencja sprawia, ze moim zdaniem migracje będą głównie w jednym kierunku - z mniejszych miejscowości do kilkunastu największych polskich miast (ew. za granicę) bo młodzi ludzie nie widzą dla siebie perspektyw w miejscowościach - nie ujmując - pokroju Kielc czy Radomia, nie wspominając o Kozich Wólkach czy innych wioskach i małych miasteczkach. Nie sądzę, zeby nieco wyższe oprocentowanie kredytów (pewnie docelowo z 2-3 punkty procentowe w stosunku do obecnej sytuacji) powstrzymało ludzi przed realizacją czegoś, co obecnie jest dla wielu najważniejszym życiowym celem.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

27 marca 2017 18:34:01

przy kursie: 8,65 zł

Oczywiście, że zderzają się dwa zjawiska, czyli niż demograficzny i migracja do większych miast. Z tego powodu decyzja Polnordu jest całkowicie zrozumiała. Mamy natomiast pewne niezrozumienie jeśli chodzi o sprzedaż. Jasne, że w największych ośrodkach będzie przybywać mieszkań, czyli baza się zwiększać. Pytanie tylko jak szybkie będą to przyrosty... O ile spadek bezrobocia, wzrost PKB pozwoli na zakupy mieszkania przez Kowalskich (wyższe dochody zrekompensują spadek zdolności) to przy wzroście stóp znacząco może się zmienić sytuacja jeśli chodzi o popyt inwestycyjny. Skoro w 2016 liczba udzielonych kredytów prawie się nie zmieniła to znaczy że wzrost o 20 proc. w 2016 zrobili inwestorzy gotówkowi, kupujący mieszkania pod wynajem. Jak stopy wzrosną to już takiego bodźce nie będzie. W skrajnym przypadku mamy conajmniej powrót do sprzedaży z zeszłego roku. A śledząc wypowiedzi zarządzających można szacować popyt gotówkowy w zeszłym roku na conajmniej 30 proc. rynku. Oczywiście powyzsze założenie jest skrajne, ale jeśli tylko połowa inwestorów kupi mieszkania to mamy spadek liczby sprzedanych mieszkań. Nie wieszczę krachu tylko minięcie szczytu. W 2007 r prognozy na 2008 też były pomyślne, a jednak skończyło się zapaścią. Rynek jest cykliczny - warto o tym pamiętać.

Edytowany: 27 marca 2017 18:36

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

28 marca 2017 12:21:40

przy kursie: 8,65 zł

Zgodnie z obietnicą odniosę się do drugiej części wpisu: 1ketjoW napisał(a): Nie wymagam aby analiza stała się nieobiektywna. Wymagam aby zawierała informacje dotyczące przyszłości, bo giełda wycenia przyszłość. (podobno) A ja np. chciałbym się dowiedzieć jaka zdaniem Anty jest wartość Polnordu jeżeli zrealizuje przyjętą strategię i założenia. Wtedy mogę np. założyć 50% ryzyko nie zajścia zdarzenia wprowadzanie strategii w życie i wiedzieć czy spółkę warto kupić czy nie. Czy to emocje? Gdzie w analizie są dane dotyczące wartości backlog-u. (wraz z danymi porównawczymi) Ile mieszkań budują obecnie Polnord? W jakich lokalizacjach planują rozpocząć budowę w 2017 r.? Gdzie mają już pozwolenia na budowę? Na jakim etapie jest proces pozyskiwania pozwoleń na budowę ect. To są dane, które pozwalają ocenić realność strategii. Nie wiem, czy skutecznie wprowadzą strategię, może napisać każdy i zawsze. Ta analiza zawiera dane dotyczące przyszłości… Oczekujesz rzeczy, których nie da się zrobić, ale po kolei. Jeśli chodzi o backlog to na początek trzebaby wyjaśnić czym jest. Chodzi ci o liczbę sprzedanych lokali, z których przychody będą rozpoznane w przyszłych latach? Owszem, da się to policzyć, ale moim zdaniem ta informacja nie wnosi nic nowego. Skoro znamy roczną sprzedaż lokali, a także bieżący wynik, których pochodził z liczby x rozpoznanych w nim lokali, to przyszły wynik da się zgrubnie oszacować, co zrobiłem w omówieniu. Mowa oczywiście o średniorocznym wyniku oczyszczonym ze zdarzeń jednorazowych. To podejście mniej pracochłonne a daje efekt taki sam – szacunek wyniku z bieżących dokonań spółki. Uważam, że z raportowanych danych niestety nie da się powiedzieć, czy spółka zrealizuje strategię czy nie. Na razie oferta spółki nie rośnie, a sprzedaż jest przecież efektem tej oferty. Podobnie nie ujawnia stopnia komercjalizacji danej nieruchomości komercyjnej, a bez tego nie wiemy czy jest szansa na sprzedaż do jakiegoś funduszu. Nie ujawnia także statusu postępowania administracyjnego jeśli chodzi o projekty, które zamierza wprowadzić do sprzedaży. To po stronie spółki spoczywa podanie wiarygodnych danych, które uwzględniają ryzyko operacyjne. Jak widać z efektów sprzedaży i próby zwiększenia oferty na razie nic nie wyszło. Dlatego na oceny przyjedzie czas po pierwszych efektach, których na razie niestety nie ma. Nie jej pełnej realizacji w 2019 r. ale zmiany negatywnego trendu. Oczekujesz Wojtku bardzo dużo, za niewielkie tak naprawdę koszty abonamentu. Aby spełnić Twoje oczekiwania koszt analizy (po stronie SW) musiałby być kilkadziesiąt razy większy, a to oznacza, że abonament także. Jasnym jest, że to niemożliwe i nieopłacalne biznesowo z naszej strony. Jeśli nie jesteś zadowolony z jakości świadczonej usługi to oczywiście możemy Ci zwrócić koszty. Zapraszam na PW jeśli takie jest Twoje życzenie.

|

|

PREMIUM

922

Dołączył: 2012-08-02

Wpisów: 5 244

Wysłane:

29 marca 2017 14:46:14

przy kursie: 8,58 zł

Widzisz Paweł, mi właśnie chodzi o podejście - nie tylko Wasze. Na zachodzie Europy czy w USA pytania analityków do spółki są rzeczą normalną. Udzielanie odpowiedzi na zadane pytania przez spółki również. W Polsce nawet nikt pytań nie zadaje. Jak więc rynek ma być transparentny? Dane zawarte w raportach finansowych to początek analizy, bo raporty zawierają głównie dane historyczne. W Polsce spółki przestały nawet publikować prognozy finansowe z nielicznymi wyjątkami.

Prowadzicie biznes to możecie starać się stworzyć wartość dodaną dla klientów, a nie iść po najmniejszej linii oporu. Nie ma danych - to nie ma. Zestawić klika cyfr to sam umiem.

Generalnie widzę takie podejście, że każdy chciałby zarabiać i mieć klientów, ale jak ma coś więcej zrobić poza sztampę to już piętrzą się problemy. Powiedz mi czym Wasza firma odróżnia się od innych tego typu na rynku? Jaką macie przewagę konkurencyjną? Nie odpowiadajcie mi tylko sobie.

Nie mam pretensji do Was. Kontrolujecie koszty. Wysłanie zapytań e-mailowych do analizowanej spółki to nie jest nadmierny koszt. Czasem możecie zadzwonić, a czasem pojechać. Your choice.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

29 marca 2017 19:27:08

przy kursie: 8,58 zł

Widzisz Wojtku, napisać czy zadzwonić do spółki to nie jest problem. Problem jest co zupełnie co innego: chęć odpowiedzi i możliwości. Zobacz co się dzieje na czatach które mamy w SW. Spółki boją się rozporządzenia MAR, nie chcą ujawniać danych wrażliwych itd. Moje doświadczenie niestety jest negatywne. Sam zadałem takich pytań kilkanaście o ile nie kilkadziesiąt i wiesz ile razy uzyskałem odpowiedź? Zero. Takie są realia i ja się z tym pogodziłem. Rzadko, na konferencjach dla analityków padnie coś więcej, ale to wyjątki... My tworzymy wartość dodaną. Jesteśmy wręcz na rynku trendseterem. To u nas najpierw były pełne dane, u nas były skanery fundamentalne, u nas były omówienia. I wiesz co? Jak patrzę na jakość tych omówień u konkurencji to się jakoś nie martwię. Bo to co my dajemy użytkownikom to jest rzetelność oparta na wiedzy i doświadczeniu. Inni starają się kopiować, ale o ile nie jest to skomplikowane w przypadku narzędzi IT, ba zrobienie ich nawet lepszych, to w przypadku omówień jest przepaść. Mam świadomość gdzie mamy braki, co moglibyśmy zrobić lepiej, ale akurat nie w analizach. Problemem jest też portfel polskiego inwestora. Tak czy owak dyskusji na temat modelu biznesowego StockWatcha kontynuować nie zamierzam. To nie temat tego wątku więc nie będę go ciągnął. W przypadku Polnordu mógłbym oczywiście napisać i spółka prawdopodobnie by odpowiedziała, bo widać chęć do otwarcia się na użytkowników, a same dane nie wydają się być wrażliwe. Tylko jak Ci napisałem wyżej w mojej opinii uzyskanie tych danych niewiele tak naprawdę zmienia.

|

|

0

Dołączył: 2013-04-01

Wpisów: 211

Wysłane:

30 marca 2017 07:17:54

przy kursie: 8,58 zł

Nie słyszałem aby Warren Buffett jeźdźił jak oszalały po firmach, którymi się interesuje. Jeżeli już jedzie to na późnym etapie inwestycji, z reguły jak już jest w jakimś stopniu zaangażowany w spółkę. Słowa z ust firmy mogą brzmieć pięknie, ale prawdę powie tylko papier. Ponadto biorąc pod uwagę liczbę analizowanych raportów i rozstrzał siedzib głównych firm po całej Polsce to chyba ekipa Stockwatch byłaby przez cały rok w trasie a do domu zjeżdżała na Boże Narodzenie. Czy by to coś zmieniło? Szczerze sądzę, że raczej na niekorzyść, bo większość firm przedstawiałaby swoją spółkę jaką wspaniałą, rozwojową firmę i mąciła w głowach obraz wynikający z raportu. Nie uważam, że w analizach są tylko zestawienia liczb, bo jest dużo więcej informacji o ryzykach, interpretacji trendów finansowych w spółce i nie tylko, branżowych itd

Tak jak napisałem już kiedyś, że jak ktoś oczekuje cudów to dostanie je w domach maklerskich - za właściwą opłatą i z różnymi skutkami, przykład dałem na forum spółki Briju. Proponuję skończyć tą dyskusję i poświęcić czas analityków Stockwatch na analizę kolejnych firm. Wszystko zostało już powiedziane w tej kwestii.

|

|

PREMIUM

922

Dołączył: 2012-08-02

Wpisów: 5 244

Wysłane:

30 marca 2017 09:32:01

przy kursie: 8,50 zł

oligas to moja odpowiedz do Ciebie Cytat:Nie mam pretensji do Was. Kontrolujecie koszty. Wysłanie zapytań e-mailowych do analizowanej spółki to nie jest nadmierny koszt. Czasem możecie zadzwonić, a czasem pojechać. Your choice.

|

|

PREMIUM

922

Dołączył: 2012-08-02

Wpisów: 5 244

Wysłane:

30 marca 2017 09:33:36

przy kursie: 8,50 zł

Cytat:W przypadku Polnordu mógłbym oczywiście napisać i spółka prawdopodobnie by odpowiedziała, bo widać chęć do otwarcia się na użytkowników, a same dane nie wydają się być wrażliwe. Tylko jak Ci napisałem wyżej w mojej opinii uzyskanie tych danych niewiele tak naprawdę zmienia. [/quote] Pisz proszę w analizach na jakie pytania spółka nie odpowiedziała. To pokazuje transparentność, a to ma przełożenie na wycenę.

|

|

PREMIUM

922

Dołączył: 2012-08-02

Wpisów: 5 244

Wysłane:

5 kwietnia 2017 10:12:43

przy kursie: 8,37 zł

Czy ktoś ma dane dotyczące sprzedaży lokali rozpoznanej w I kw 2016r.? www.stockwatch.pl/przeglad-pra...W I kw 2017 r. podpisali umowy sprzedaży na 335 mieszkań w zeszłym roku na 276. Wzrost o 21,4%. Ciekawe, czy to będzie trwała tendencja? W wyniku rozpoznali 113 w I kw 2017? A ile rozpoznali w wyniku I kw 2016? Ciekawe jaki jutro będzie wyrok NSA?

|

|