|

Jeśli jest jeszcze miejsce to proszę o dopisanie ze spółką Develia. Spółka posiada portfel skoncentrowany na największych Polskich miastach co pozwala jej czerpać korzyści z kilku trendów: urbanizacji, pomniejszającej się populacji przeciętnego gospodarstwa domowego, czy migracji do Polski. Spodziewana w 2 części roku obniżka stóp procentowych, zwłaszcza w obliczu ograniczonej podaży nowych mieszkań powinna pomóc w osiągnięciu dobrych wyników. Zakładając (konserwatywnie) 0.50zł DPS, aktualna wycena oferuje atrakcyjną stopę dywidendy 8.5%

|

|

|

Cześć! Nie znalazłem podobnego wątku wiec pozwoliłem sobie założyć. Zakładam portfel inwestycyjny pod spłatę hipoteki.

Plan jest taki, żeby zamiast nadpłacać raty kredytowe, nadwyżki inwestować w ETF-y, co powinno dać lepszy zwrot od inwestycji w obligacje skarbowe czy rynek pieniężny, ale jednocześnie ryzyko takiej inwestycji uważam za akceptowalne przy +/- 15-letnim horyzoncie. Chciałbym taką inwestycję zabezpieczyć przed ryzykiem walutowym. Czy ktoś z forumowiczów zna instrument który pozwoliłby mi na shedgeowanie złotówki przeciwko koszykowi walut obcych (USD, EUR, GBP)? Bardziej niż na idealnym odwzorowaniu wahań kursu zależy mi na tym, żeby instrumenty te były tanie w użytku dla inwestora indywidualnego.

Z góry dzięki za podpowiedzi.

|

|

|

Poproszę o sprzedaż ATT i kupno ETL. Widzę duży potencjał wzrostu związany między innymi z rozwojem segmentu iDream, natomiast na kursie ATT przedłuża się korekta.

|

|

Ciekawe przemyślenia na temat cyklów giełdowych (w Polsce) można poczytać na blogu 10 procent rocznie. Tam bazowy scenariusz zakłada ze hossę zaczynamy lada moment. 10-procent-rocznie.blogspot.co...

|

|

Temat:

AMBRA

@Analityk - czyżby wyjazd na investment cuffs? :)

|

|

|

Proszę o zakup ATT. Fundamentalnie powody takie jak podałem w styczniu, technicznie kształtuje się dzisiaj świeca z długim, popytowym cieniem. Myślę, ze to koniec korekty I powrót do wzrostów.

|

|

|

Proszę o sprzedanie Ciechu. Narazie wstrzymam się z wyborem spółki

|

|

|

Proszę o sprzedaż ATT na jutrzejszej sesji - pora na zasłużoną korektę.

Proszę też o kupno innej spółki z branży chemicznej - Ciecha. Powody kupna podobne jak w przypadku Azotów - sprzyjające otoczenie makro, a kurs spółki od listopada rośnie po mocnej przecenie która miała miejsce od marca 2017. Ciech od dna urósł o wiele mniej niż ATT i myślę, że w najbliższych tygodniach może nadgonić.

|

|

|

Kilka miesięcy temu sporo mówiło się o planowanym wprowadzeniu opcji na poszczególne akcje spółek z WIG20. Wczoraj zrobiłem mały research i nie mogę znaleźć żadnych w miare aktualnych informacji na ten temat. Czy ktoś może słyszał coś na ten temat? Projekt upadł, czy może wciąż jest coś w tym kierunku robione?

|

|

|

Poproszę o zakup ATT. Spółka w 2018 roku straciła ponad 50% kapitalizacji, moim zdaniem rynek zbyt okrutnie się z nią obszedł. W ostatnich dwóch miesiącach ma miejsce odreagowanie na kursie, które powinny wspierać niższe ceny gazu na TGE

|

|

|

Rownież zgłaszam chęć udziału

|

|

qcio napisał(a):marek84 napisał(a):Witajcie,

Inwestorem jestem raczej początkującym, ale mam pytanie. Jeśli dobrze zrozumiałem poniższe:

Jak rozumiem powyższe:

W tym momencie, jeśli mam już osiągnięty zysk na innych akcjach, to w celach optymalizacji podatkowej opłaca się sprzedać wszystkie pozycje, na których mamy potencjalnie stratę podatkową i następnie odkupić powtórnie te, które chcemy trzymać w portfelu (nie powinno być problemów w przypadku spółek płynnych). Wtedy na jednych akcjach mamy zysk, na drugich stratę i jest optymalizacja.

Nie zgodziłym się z tak postawionym twierdzeniem. Ja osobiście nigdy bym nie zrobił tego w ten sposób, bez zapatrywania się na liczby. Ja mam zysk za ten rok 3000 zł. Chcę zredukować zysk w celach podatkowych. Jednak nie zamierzam sprzedawać WSZYSTKICH POZYCJI na których mam stratę. Zamierzam sprzedać takie akcje i tyle akcji, aby zredukować zysk w okolice zera. Jeśli sprzedałbym wszystkie pozycje stratne, to za ten rok zaksięgowałbym 20 tysięcy straty. Dlatego chcę jedynie pozbyć się najgorzej rokujących akcji - czyli takich, co do których nie ma już nadzieji, że przyczynią się do znacznej poprawy mojego wyniku inwestycyjnego w przyszłości. Gdyby marek84 zrobił to, o czym pisze, popełniłby błąd - sprzedałby zbyt dużo, a nawet przy założeniu, że odkupi (w wierze, że te akcje wzrosną), to zapłaciłby tylko niepotrzebnie prowizje maklerskie. "Wtedy na jednych akcjach mamy zysk, na drugich stratę i jest optymalizacja." - to brzmi bardzo czarno-biało. A chodzi przecież o ugranie najlepszego odcienia szarości;) Zgadzacie się, czy to ja jestem w błędzie? Opłaca się mieć jak największą stratę podatkową. Jeśli przykładowo w tym roku wykażesz 20 tysięcy straty, a za rok 10 tysięcy zysku to za zysk w przyszłym roku nie zapłacisz podatku Belki. Stratami odniesionymi do 5 lat wstecz można zmniejszać opodatkowany zysk w kolejnych latach, przy czym w każdym roku można wykorzystać maksymalnie 50% strat z poprzednich lat.

|

|

Kiedyś na pewno była taka możliwość na http://infostrefa.com/Teraz rzuciłem okiem i w 2-3 minuty nie udało mi się tego znaleźć - ale może przenieśli tą funkcję w jakies inne miejsce na stronie. Poszukaj, może znajdziesz.

|

|

|

Kurz opadł, fundamentalnie niewiele się zmieniło, administracyjnego umorzenia obligacji raczej (?) nie będzie, a obligacje notowanye z YTM netto w granicach 35%. Okazja?

|

|

Temat:

ALTUS

Jest też komunikat Altusa dotyczący zleceń wykupów w zarządzanych przez Towarzystwo FIZ-ach. Łącznie Altus szacuje wartość przyszłych wykupów w FIZ-ach na 1,171mld zł. www.stockwatch.pl/komunikaty-s...Cytat:ALTUS Towarzystwo Funduszy Inwestycyjnych S.A (dalej także „Spółka” lub „ALTUS TFI”) informuje, iż w dniu dzisiejszym Spółka ustaliła wstępną, szacunkową wartość zleceń wykupu certyfikatów inwestycyjnych w funduszach inwestycyjnych zamkniętych zarządzanych przez ALTUS TFI, na najbliższy dzień wykupu, tj. 28 września 2018 r. Zaznaczyć należy i przedstawione poniżej wartości mają charakter szacunkowy oraz oparte są o wstępne dane przekazane przez podmiot świadczący usługi księgowe na rzecz funduszy inwestycyjnych, a ostateczna wielkość zleceń wykupienia certyfikatów inwestycyjnych, a także wartość umorzonych certyfikatów podlegać będzie dalszej weryfikacji, a ponadto wartość umorzonych certyfikatów inwestycyjnych uzależniona będzie od wyceny funduszu na dzień wykupu oraz od ustalenia ostatecznej wartości płynnych środków finansowych, które będą mogły zostać przeznaczone na wykupienie certyfikatów inwestycyjnych,

Na podstawie dokonanych szacunków Spółka ustaliła, iż:

1) w Altus Subfundusz Absolutnej Stopy Zwrotu Rynku Polskiego wydzielonym w ramach ALTUS Absolutnej Stopy Zwrotu Fundusz Inwestycyjny Zamknięty, złożono zlecenia wykupu na poziomie ok. 93 % ogólnej liczby certyfikatów inwestycyjnych, przy czym szacuje się, że faktyczna wartość wykupionych certyfikatów inwestycyjnych w tym subfunduszu, według wyceny na dzień 26 września 2018 r. wyniesie ok. 189 mln zł (ok. 48% ogólnej liczby certyfikatów inwestycyjnych), w związku z koniecznością zastosowania mechanizmu proporcjonalnej redukcji żądań wykupienia certyfikatów inwestycyjnych, która zostanie przeprowadzona zgodnie z postanowieniami statutu niniejszego funduszu, w celu zabezpieczenia interesów jego uczestników.

2) w Altus Subfundusz Absolutnej Stopy Zwrotu Rynków Zagranicznych wydzielonym w ramach ALTUS Absolutnej Stopy Zwrotu Fundusz Inwestycyjny Zamknięty Funduszu Inwestycyjnym Zamkniętym, złożono zlecenia wykupu na poziomie ok. 89% ogólnej liczby certyfikatów inwestycyjnych, przy czym szacuje się, że faktyczna wartość wykupionych certyfikatów inwestycyjnych w tym subfunduszu, według wyceny na dzień 26 września 2018 r. wyniesie ok. 231 mln zł (ok. 46% ogólnej liczby certyfikatów inwestycyjnych), w związku z koniecznością zastosowania mechanizmu proporcjonalnej redukcji żądań wykupienia certyfikatów inwestycyjnych, która zostanie przeprowadzona zgodnie z postanowieniami statutu niniejszego funduszu, w celu zabezpieczenia interesów jego uczestników.

3) w Altus Absolutnej Stopy Zwrotu Fundusz Inwestycyjny Zamknięty Rynku Polskiego 2 złożono zlecenia wykupu na poziomie ok. 75% ogólnej liczby certyfikatów inwestycyjnych, przy czym szacuje się, że faktyczna wartość wykupionych certyfikatów inwestycyjnych w tym funduszu inwestycyjnym, według wyceny na dzień 26 września 2018 r. wyniesie ok. 44 mln zł (ok. 22% ogólnej liczby certyfikatów inwestycyjnych), w związku z koniecznością zastosowania mechanizmu proporcjonalnej redukcji żądań wykupienia certyfikatów inwestycyjnych, która zostanie przeprowadzona zgodnie z postanowieniami statutu niniejszego funduszu, w celu zabezpieczenia interesów jego uczestników.

4) w ALTUS Absolutnej Stopy Zwrotu Fundusz Inwestycyjny Zamknięty Rynków Zagranicznych 2 złożono zlecenia wykupu na poziomie ok. 82% ogólnej liczby certyfikatów inwestycyjnych, przy czym szacuje się, że faktyczna wartość wykupionych certyfikatów inwestycyjnych w tym funduszu inwestycyjnym, według wyceny na dzień 26 września 2018 r. wyniesie ok. 103 mln zł (ok. 39% ogólnej liczby certyfikatów inwestycyjnych), w związku z koniecznością zastosowania mechanizmu proporcjonalnej redukcji żądań wykupienia certyfikatów inwestycyjnych, która zostanie przeprowadzona zgodnie z postanowieniami statutu niniejszego funduszu, w celu zabezpieczenia interesów jego uczestników.

5) w ALTUS Fundusz Inwestycyjny Zamknięty GlobAl 2 złożono zlecenia wykupu na poziomie ok. 76% ogólnej liczby certyfikatów inwestycyjnych, przy czym szacuje się, że faktyczna wartość wykupionych certyfikatów inwestycyjnych w tym funduszu inwestycyjnym, według wyceny na dzień 26 września 2018 r. wyniesie ok. 25 mln zł (ok. 59% ogólnej liczby certyfikatów inwestycyjnych), w związku z koniecznością zastosowania mechanizmu proporcjonalnej redukcji żądań wykupienia certyfikatów inwestycyjnych, która zostanie przeprowadzona zgodnie z postanowieniami statutu niniejszego funduszu, w celu zabezpieczenia interesów jego uczestników.

6) w ALTUS Fundusz Inwestycyjny Zamknięty Aktywnej Alokacji Spółek Dywidendowych złożono zlecenia wykupu na poziomie ok. 49% ogólnej liczby certyfikatów inwestycyjnych, przy czym szacuje się, że faktyczna wartość wykupionych certyfikatów inwestycyjnych w tym funduszu inwestycyjnym, według wyceny na dzień 26 września 2018 r. wyniesie ok. 40 mln zł (ok. 25% ogólnej liczby certyfikatów inwestycyjnych), w związku z koniecznością zastosowania mechanizmu proporcjonalnej redukcji żądań wykupienia certyfikatów inwestycyjnych, która zostanie przeprowadzona zgodnie z postanowieniami statutu niniejszego funduszu, w celu zabezpieczenia interesów jego uczestników.

7) w ALTUS Fundusz Inwestycyjny Zamknięty Akcji + złożono zlecenia wykupu na poziomie ok. 69% ogólnej liczby certyfikatów inwestycyjnych, przy czym szacuje się, że faktyczna wartość wykupionych certyfikatów inwestycyjnych w tym funduszu inwestycyjnym, według wyceny na dzień 26 września 2018 r. wyniesie ok. 48 mln zł (ok. 43% ogólnej liczby certyfikatów inwestycyjnych), w związku z koniecznością zastosowania mechanizmu proporcjonalnej redukcji żądań wykupienia certyfikatów inwestycyjnych, która zostanie przeprowadzona zgodnie z postanowieniami statutu niniejszego funduszu, w celu zabezpieczenia interesów jego uczestników.

8) w ALTUS Fundusz Inwestycyjny Zamknięty Aktywny Akcji złożono zlecenia wykupu na poziomie ok. 63% ogólnej liczby certyfikatów inwestycyjnych, przy czym szacuje się, że faktyczna wartość wykupionych certyfikatów inwestycyjnych w tym funduszu inwestycyjnym, według wyceny na dzień 26 września 2018 r. wyniesie ok. 16 mln zł (ok. 27% ogólnej liczby certyfikatów inwestycyjnych), w związku z koniecznością zastosowania mechanizmu proporcjonalnej redukcji żądań wykupienia certyfikatów inwestycyjnych, która zostanie przeprowadzona zgodnie z postanowieniami statutu niniejszego funduszu, w celu zabezpieczenia interesów jego uczestników.

9) w ALTUS Fundusz Inwestycyjny Zamknięty Akcji Globalnych złożono zlecenia wykupu na poziomie ok. 34% ogólnej liczby certyfikatów inwestycyjnych, przy czym szacuje się, że faktyczna wartość wykupionych certyfikatów inwestycyjnych w tym funduszu inwestycyjnym, według wyceny na dzień 26 września 2018 r. wyniesie ok. 73 mln zł (ok. 34% ogólnej liczby certyfikatów inwestycyjnych).

10) w Altus Absolutnej Stopy Zwrotu Fundusz Inwestycyjny Zamknięty Global Opportunities złożono zlecenia wykupu na poziomie ok. 74% ogólnej liczby certyfikatów inwestycyjnych, przy czym szacuje się, że faktyczna wartość wykupionych certyfikatów inwestycyjnych w tym funduszu inwestycyjnym, według wyceny na dzień 26 września 2018 r. wyniesie ok. 39 mln zł (ok. 72% ogólnej liczby certyfikatów inwestycyjnych), w związku z koniecznością zastosowania mechanizmu proporcjonalnej redukcji żądań wykupienia certyfikatów inwestycyjnych, która zostanie przeprowadzona zgodnie z postanowieniami statutu niniejszego funduszu, w celu zabezpieczenia interesów jego uczestników.

11) w Altus Fundusz Inwestycyjny Zamknięty Akcji Globalnych 2 złożono zlecenia wykupu na poziomie ok. 87% ogólnej liczby certyfikatów inwestycyjnych, przy czym szacuje się, że faktyczna wartość wykupionych certyfikatów inwestycyjnych w tym funduszu inwestycyjnym, według wyceny na dzień 26 września 2018 r. wyniesie ok. 27 mln zł (ok. 60% ogólnej liczby certyfikatów inwestycyjnych), w związku z koniecznością zastosowania mechanizmu proporcjonalnej redukcji żądań wykupienia certyfikatów inwestycyjnych, która zostanie przeprowadzona zgodnie z postanowieniami statutu niniejszego funduszu, w celu zabezpieczenia interesów jego uczestników.

12) w ALTUS Market Neutral High Dividend Fundusz Inwestycyjny Zamknięty złożono zlecenia wykupu na poziomie ok. 80% ogólnej liczby certyfikatów inwestycyjnych, przy czym szacuje się, że faktyczna wartość wykupionych certyfikatów inwestycyjnych w tym funduszu inwestycyjnym, według wyceny na dzień 26 września 2018 r. wyniesie ok. 61 mln zł (ok. 80% ogólnej liczby certyfikatów inwestycyjnych).

13) w ALTUS Pure Alpha Fundusz Inwestycyjny Zamknięty złożono zlecenia wykupu na poziomie ok. 100% ogólnej liczby certyfikatów inwestycyjnych, przy czym szacuje się, że faktyczna wartość wykupionych certyfikatów inwestycyjnych w tym funduszu inwestycyjnym, według wyceny na dzień 26 września 2018 r. wyniesie ok. 42 mln zł (ok. 100% ogólnej liczby certyfikatów inwestycyjnych).

14) w ALTUS Alokacji Kapitału Fundusz Inwestycyjny Zamknięty złożono zlecenia wykupu na poziomie ok. 98% ogólnej liczby certyfikatów inwestycyjnych, przy czym szacuje się, że faktyczna wartość wykupionych certyfikatów inwestycyjnych w tym funduszu inwestycyjnym, według wyceny na dzień 26 września 2018 r. wyniesie ok. 11 mln zł (ok. 98% ogólnej liczby certyfikatów inwestycyjnych).

15) w ALTUS Absolutnej Stopy Zwrotu Fundusz Inwestycyjny Zamknięty Obligacji 1 złożono zlecenia wykupu na poziomie ok. 92% ogólnej liczby certyfikatów inwestycyjnych, przy czym szacuje się, że faktyczna wartość wykupionych certyfikatów inwestycyjnych w tym funduszu inwestycyjnym, według wyceny na dzień 26 września 2018 r. wyniesie ok. 222 mln zł. (ok. 92% ogólnej liczby certyfikatów inwestycyjnych).

Niezwłocznie po ustaleniu ostatecznej wartości umorzonych certyfikatów inwestycyjnych w funduszach inwestycyjnych zarządzanych przez ALTUS TFI, wg. wyceny na dzień 28 września 2018 r., Spółka przekaże do wiadomości publicznej aktualną wartość aktywów zarządzanych przez ALTUS TFI.

|

|

|

W pierwszej połowie roku byłem na spotkaniu z Panem Markiem Dietlem na Uniwersytecie Ekonomicznym w Krakowie. Mówił, ze aktualnie GPW pracuje nad otwarciem kolejnego ETF-a na akcje spółek notowanych w państwach Europy Środkowej i Południowej (generalnie od Polskie w dół gdzieś aż po koniec Bałkanów). Wspominał, że pewnie dopiero za 2-3 lata uda się wszystko dopiąć, ale z Jego wypowiedzi wynikało, ze ten pomysł nie jest już rozważany, tylko pozytywna decyzja zapadła a teraz pracują nad wdrożeniem. Czyli wygląda na to, że będziemy mieć czwartego ETF-a.

|

|

|

Cześć,

1) Ali sprzedałem we wtorek rano po 3,88zł - to moja najbardziej nieudana inwestycja w życiu, straciłem na niej 55,20%, czyli 829,51zł. Znów z decyzją czekałem za długo. O ile w piątek kiedy wyciekła informacja o zatrzymaniach miałem w pracy bardzo intensywny dzień i ani razu nie spojrzałem na notowania - to w poniedziałek powinienem sprzedać akcje. Sprzedałem je dopiero we wtorek po tym jak Altus poinformował o rozwiązaniu umowy z Norwegami.

2) Kupując Ali sądziłem, ze obawy rynku o współpracę z Getbackiem są przesadzone i jeśli w ogóle będą z tego jakieś problemy - to niewielkie. Czas pokazał jak bardzo się myliłem, bo Panom Osieckiemu i Rybie na razie nikt niczego nie udowodnił a Altus i tak jest wyceniany jakby zaraz miał upaść. Kupowałem spółkę o wiele większą niż kilka lat temu a jednocześnie wycenianą kilkadziesiąt procent niżej. W sprawozdaniach też nie było się do czego przyczepić. Moim błedem było zbagatelizowanie ryzyka związanego z Getbackiem.

3) Po takich stratach jakie w ostatnich kilku miesiącach zanotowałem pora się zastanowić co robiłem źle. Na razie zamknąłem wszystkie pozycje i czekam aż rynek się nieco wykrwawi i wyceny spółek na GPW spadną jeszcze bardziej.

W tym tygodniu wszystkie akcje z mojego portfela mocno potaniały (jeszcze zanim je sprzedałem) w związku z czym resztki moich zysków wyparowały. Jestem teraz 1,52% na minusie - po raz pierwszy od września 2015 roku.

|

|

Podsumowanie sierpniaCzymże byłby miesiąc bez jakiegoś babola? W sierpniu wszystko szło jak z płatka aż do wczorajszych doniesień na temat Altusa. Na dodatek wczoraj mocne spadki zanotowało kilka innych spółek z mojego portfela i w efekcie z przyzwoitego zysku zrobiło się -4,11% straty. Indeks WIG w tym czasie zanotował symboliczny wzrost o 0,39%. Od poczatku prowadzenia portfela zysk stopniał do raptem 11,54% czyli jest mniej więcej na poziomie indeksu WIG, który od czerwca 2015 urósł o 11,27%. Moja stopa wzrostu zaniżana jest comiesięcznymi wpłatami kapitału, efektywna stopa zwrotu (uwzględniająca comiesięczne dopłaty i to, że większość kapitału nie pracowała od początku prowadzenia portfela) to 51,57%Na poczatku miesiąca zwiększyłem swoją pozycję na Ailleronie - dokupiłem 77 akcji po 13,10zł. W trakcie miesiąca wypłacona została też druga transza dywidendy z BAH (całe szczęście, że zdązyłem sprzedać te akcje przed informacją o wypowiedzeniu umowy przez JLR). Wyniki poszczególnych spółek z portfela w sierpniu: ALL +12,21% - Ailleron na początku sierpnia opublikował komunikaty dotyczące założenia dwóch spółek zależnych w Stanach Zjednoczonych. Kilka miesięcy przed podpisaniem kontraktu z Citibankiem w Azji był podobny komunikat dotyczący nowej spółki w Singapurze. Ciekawe czy historia się powtórzy i niedługo ogłoszą jakiś poważny deal w USA VIN +8,97% - Vindexus po cichutku urósł w sierpniu bez żadnego wyraźnego powodu AML +2,06% - Alumetal pokazał dobre wyniki, sporo powyżej moich oczekiwań. Rynek zareagował delikatnymi wzrostami. PCR -3,42% - wyniki PCC ROkita za Q2 zgodnie z moimi oczekiwaniami, ale nie miałem jeszcze czasu przeczytać sprawozdania STP -6,09% Stalprodukt w czwartek wieczorem pokazał wyniki, trochę poniżej konsensusu, ale nie przejmuję się tym. Spółka poprawia swoje wyniki i moim zdaniem jest za nisko wyceniona LCC -8,16%

SNK -12,81% Sanok rozczarował wynikami za drugi kwartał, w efekcie kurs w ostatnich kilku dniach dość mocno spadł. ALI -39,09% - oczywiście większość spadków miała miejsce wczoraj w reakcji na informację o zatrzyaniu byłych członków zarządu przez CBA. Na ten moment nie wiem jeszcze co zrobię z akcjami, mam weekend na przemyślenie sprawy. Z jednej strony są one teraz bardzo tanie w stsunku do generowanych przez spółkę wynikach i jeśli ALI dalej będzie w stanie wypłacać dywidendy w wysokości 1,20-1,50zł to inwestycja w te akcje z samych dywidend zwróciłaby się w jakieś 4 lata. Z drugiej nie wiadomo jak się rozwinie to śledztwo i jakie ewejtualne konsekwencje spotkają Altusa poza nadszarpnięciem reputacji co w tym biznesie jest bardzo istotne. Nie wiem czy przypadkiem rebranding nie byłby teraz dla Altusa najkorzystniejszy. Na koniec miesiąca dopłacam 522zł.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyćPowyższe stopy wzrostu nie uwzględniają wypłaconych w przesłości dywidend (na akcjach Ailleron, PCR, Vindexusa i STP rzeczywiste stopy wzrostu są nieco wyższe).

|

|

Temat:

SYNEKTIK

Może chodzić o osobę głównego akcjonariusza - Pana Mariusza Książka, który ma też udziały w BAH - spółce, która mocno nadwyrężyła zaufanie inwestorów w ostatnim czasie.

|

|

Temat:

DINOPL

Dzięki za wyczerpującą odpowiedź :)

|

|

Podsumowanie lipcaStopa zwrotu w lipcu wyniosła -0,89%, wynik indeksu WIG w czerwcu to +7,17%, chociaż trzeba zauważyć, ze wzrosty są napędzane głównie przez spółki z WIG20, których w moim portfelu na ten moment nie ma. Od czerwca 2015 (początek mojej przygody z giełdą) stopa zwrotu wynosi 17,20%, efektywna stopa zwrotu (uwzględniająca comiesięczne dopłaty i to, że większość kapitału nie pracowała od początku prowadzenia portfela) to 58,07%, a stopa zwrotu z indeksu WIG w tym okresie to 10,83%. W zeszłym tygodniu mocno przebudowałem portfel - sprzedałem wszystkie akcje PGN, FRO i BAH, a otwarłem pozycje na ALI, AML i LCC o czym pisałem w osobnym poście. Wyniki poszczególnych spółek z portfela w lipcu: STP +9,35% - Stalprodukt od marca poruszał się w kanale 416-478zł i w lipcu wydostał się z niego górą. Nie ma zadnych fundamentalnych informacji, wydaje mi się, ze moze to być gra pod dobre wyniki za Q2 BAH +7,97% (do momentu sprzedania akcji) LCC +6,78% (od momentu kupna akcji) - LC Corp AML +2,23% (od momentu kupna akcji) PCR -0,60%

VIN -1,14%

SNK -4,37%

PGN -6,13% (do momentu sprzedania akcji) - spadki spowodowane były niespodziewaną zmianą decyzji Skarbu Państwa w sprawie podziału zysku - która to decyzja skłoniła mnie do sprzedaży akcji FRO -6,67% (do momentu sprzedania akcji) - notowaniom spółki ciąży przeciągający się spór ze skarbówką dotyczący uregulowania zaobowiązań podatkowych w wysokości ok 28mln z odsetkami. Zdecydowanie za późno zdecydowałem się na sprzedaż akcji - lekcja na przyszłość ALL -8,71%

ALI -8,76% (od momentu kupna akcji) - z jednej strony Altus jest wyceniany cholernie nisko - z drugiej w piatek po sesji opublikowali informację o rozpoczętej kontroli KNF w sprawie współpracy z Getback. Sytuacja trochę jak z Ferro, przy czym Altus jest jeszcze tańszy. Na koniec miesiąca dopłacam 579zł.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyć

|

|

Temat:

DINOPL

Analityk Fundamentalny napisał(a):Fundamentalnie trzeba pamiętać, ze ta spółka (choć ma świetne wyniki) to po prostu jest droga. To o czym piszesz, czyli mundial zapewne im pomógł (choć nie tak bardzo jakby dobrze Polska grała). Z drugiej jednak strony to pierwszy kwartał gdzie jest pełen cykl wpływu zamkniętych niedziel - nie ma bata, to musi być widoczne - oczywiście nigdy nie będziemy wiedzieli ile przez to stracili ,ale sklep po prostu nie jest w stanie odrobić obrotu niedzielnego w piątek i sobotę - to jest fizycznie niemożliwe, za duże kolejki do kas, za mało kas , kolejki do obsługi mięsa i wędlin, brak zakupów okazjonalnych bo po prostu sklep zamknięty (choć to w wypadku Dino wydaje się, że nie ma dużego znaczenia). Dodatkowe porównywanie wyników będzie zachwiane bo w 2017 Wielkanoc była w kwietniu a w 2018 sprzedażowo bardziej w marcu. Więc o ile w Q1 2018 to pomagało i dawało bonus do porównań to teraz zadziała w drugą stronę. Moja teoria jest taka, że jak wyniki podała BIedronka (która na LFL w Q2 i całym H1 są przeciętne- odpowiednio 0,6% i 4,5% wzrostu - przy dynamice PKB i konsumpcji oraz mocnych akcjach sprzedażowych to szczerze mówiąc szału nie ma) to może część większych graczy stwierdziła, że jednak Dino, nawet jak pokaże lepsze wyniki (a ja obstawiam, że pokaże lepsze) niż Biedronka, to jednak nie będą one takie super - i może warto się zredukować? Taka teoria - można oczywiście wysnuć inne. W wypadku tej spółki trzeba jednak pamiętać o tym, że jest bardzo droga i jej wycena odzwierciedla bardzo szybki rozwój w kolejnych latach - nowe otwarcia na razie idą dobrze, pytanie o LFL - tutaj jest ryzyko bo Dino przyzwyczaiło do wysokich dynamik i bije Biedronkę - jak nagle trochę tylko się pogorszą to może być nieciekawie - inna sprawa, że to samo mówiłem, jak Dino było po 70 zł :). Pamiętajmy jednak o takich ryzykach, to było dobrze przećwiczone na innych spółkach w ostatnich kwartałach czy latach (np. LiveChat czy Kruk) Jak wygooglowałem LFL to wyskoczyło mi Lingerie Football League  Domyślam się, ze nie o to Ci chodziło, mozesz rozwinąć skrót?

|

|

|

Zamknąłem dziś 3 nieudane inwestycje.

Z portfela wyleciało PGN ze stratą -17,16%, czyli -214,84zł - Skarb Państwa bardzo negatywnie zaskoczył przed piątkowym wznowieniem WZA, spodziewam się teraz negatywnego sentymentu do spółki.

FRO sprzedałem ze stratą -4,94%, czyli -68,38zł - podobnie jak w przypadku ABC Daty pewnie do czasu wyjaśnienia sporu ze skarbówką nie ma co tutaj liczyć na wzrosty. W ostatnim czasie obroty są bardzo mizerne i wystarczy kilkanaście tysięcy żeby zbić kurs o 3-4%.

Sprzedałem też wszystkie akcje BAHze stratą -14,36%, czyli -359,83zł.

W ich miejsce kupiłem akcje Alumetal, Altus TFI i LC Corp, w każdym przypadku za 1500zł.

|

|

Podsumowanie czerwcaW związku z rozpędzeniem się bessy na rynku czerwiec był cholernie ciężkim miesiącem dla mojego portfela. Początek zapowiadał się obiecująco, ale ostatecznie kończę z drugim najgorszym wynikiem miesięcznym od kiedy założyłem portfel inwestycyjny. Stopa zwrotu w czerwcu wyniosła -5,82%, wynik indeksu WIG w czerwcu to -2,32%. Od czerwca 2015 (początek mojej przygody z giełdą) stopa zwrotu wynosi 19,25%, efektywna stopa zwrotu (uwzględniająca comiesięczne dopłaty i to, że większość kapitału nie pracowała od początku prowadzenia portfela) to 59,48%, a stopa zwrotu z indeksu WIG w tym okresie to raptem 3,42%. Na początku czerwca dokupiłem 173 akcje BAH po 5,80zł, a te w przeciągu raptem kilku dni urosły o prawie 20%, niestety później kurs spadł poniżej ceny po której kupowałem. Wyniki poszczególnych spółek z portfela w czerwcu: SNK +1,41% - Sanok wypłaci aż 3zł dywidendy na akcję co daje przy aktualnym kursie stopę dvd blisko 8,5%. Spółka jest wciąż nisko wyceniana pomimo wzrostu kursu o kilkanaści procent od dna. PGN -0,17%

STP -1,52%

FRO -5,92% - pomimo zawiązania rezerwy na ewentualną zapłatę zaległego podatku Ferro wypłaci dywidende w wysokości 0,35zł na akcję. VIN -9,05%

PCR -9,09%

BAH -9,80% - iezrozumiałe są dla mnie tak mocne spadki tej spółki. O ile nie ma w szafie żadnego trupa, to akcje BAH stanowią bardzo dobra okazję inwestycyjną. ALL -12,77% - Ailleron w czerwcu poinformował o zawarciu umowy na wdrożenie Livebank z jednym z większych bankó meksykańskich. Co prawda wartość samej umowy nie przekracza 8mln zł, ale jest to potencjalnie furtka na rynki ameryki północnnej i południowej. Liczę, na komunikaty o kolejnych umowach w niedalekiej przyszłości. Nastroje inwestorów mierzone INI są skrajnie pesymistyczne, także spodziewam się, że dno jest blisko i nie zamierzam skracać otwartych pozycji. Na koniec miesiąca dopłacam 558zł.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyć

|

|

Temat:

SANOK

Gdyby kogoś to interesowało to dostałem opowiedź od spółki. Są to wpływy z lokat powyżej 3 m-cy (konsekwencja zapisów z 31.12.2017 kiedy Spółka wykazała środki na lokatach pow. 3 m-cy jako aktywa finansowe krótkoterminowe i inne wydatki inwestycyjne w CF).

|

|

Temat:

SANOK

Czy ktoś może przeglądał sprawozdanie za Q1 i znalazł gdzieś informację skąd pochodzi 40 mln "pozostałych wpływów" ujętych w cashflow z działalności inwestycyjnej?

|

|

Podsumowanie majaW maju wyszedłem na kosmetyczny minus, co wobec mocnych spadków na giełdzie uważam za dobry wynik. Stopa zwrotu wyniosła -0,46%, wynik indeksu WIG w maju to -4,42%. Od czerwca 2015 (początek mojej przygody z giełdą) stopa zwrotu wynosi 28,50%, efektywna stopa zwrotu (uwzględniająca comiesięczne dopłaty i to, że większość kapitału nie pracowała od początku prowadzenia portfela) to 69,33%, a stopa zwrotu z indeksu WIG to raptem 5,87%. W tym miesiącu nie przeprowadziłem żadnych transakcji, natomiast ze względu na sezon wynikowy w portfelu było ciekawie. Wyniki poszczególnych spółek z portfela w maju: VIN +22,22% - Trigon przez cały maj akumulował akcje Vindexusa (z 9,99% udziałów do 13,18%) co napędzało wzrosty. Dzisiaj opublikowane wyniki są zgodne z moimi oczekiwaniami. SNK +4,41% - Zarząd Sanoka zarekomendował wypłatę dywidendy w wysokości 3 zł na akcję, co przy aktualnym kursie daje stopę dywidendy 8,45%. Wyniki za Q1 przyzwoite, wycena spółki nadal jest bardzo atrakcyjna, PCR +0,92% - Bardzo udany pierwszy kwartał. Rokita kotynuuje politykę szczodrej dywidendy, co sprawia, że nawet w okresie dekoniunktury giełdowej jej akcje stanowią atrakcyjną inwestycję, FRO +0,35% - Zarząd Ferro zarekomendował wypłatę dywidendy pomimo zawiązania dużej rezerwy na ewentualną spłatę podatku. Myślę, ze teraz sentyment dynku do spółki powinien ulec ociepleniu. Raport za pierwszy kwartał na plus, STP +0,33% - Stalprodukt to kolejna spółka która opublikowała dobry raport za pierwszy kwartał, niestety w większości przypadków kiepskie nastroje na szerokim rynku ograniczyły pozytywną reakcję na publikowane wyniki, ALL -3,24% - Ailleron dzisiaj opublikował raport - na pierwszy rzut oka znacznie poniżej moich oczekiwań, PGN -7,44% - Rynek dalej czekan na rozstrzygnięcie arbitrażu z Gazpromem. Propozycja zarządu dotycząca dywidendy (15 groszy na akcję) nieco rozczarowała inwestorów, BAH -22,92% - Bardzo duże rozczarowanie. Dzisiejszy raport kwartalny BAH też na szybko wydaje się być o wiele gorsze niż sądziłem, że będzie. Z drugiej strony spółka jest bardzo nisko wyceniana, regularnie generuje zyski, a ich dużą część wypłaca w formie dywidendy. Nie uważam, zeby sprzedaż po aktualnej cenie była dobrym rozwiązaniem. Na koniec miesiąca dopłacam 674 zł

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyć

|

|

|

Racja, moja pomyłka wcześniej ;)

|

|

|

Odchylenia standardowe można przeliczać z tygodniowych na roczne i odwrotnie korzystając z tego samego wzoru co w przypadku przeliczania stóp procentowych

|

|

|

Cześć,

Przejść z tygodniowej stopy na roczną możesz przy pomocy wzoru R = r*pierwiastek z n, gdzie r to stopa tygodniowa, n to ilość tygodni w roku, a R to stopa roczna.

Analogicznie z rocznej na tygodniową r = R* pierwiastek z 1/n :)

Sugerowałbym po wyliczeniu stóp tygodniowych przejść na roczne, bo to raczej takimi stopami się na codzień posługujemy (wszystkie produkty oszczędnościowe, czy inwestycyjne publikują stopy roczne, a nie tygodniowe).

|

|

|

Ze stooq.pl można wyeksportować historyczne notowania do formatu csv

|

|

Temat:

CAPITEA

Nie zdziwię się jak wyniki po kontroli audytorskiej będą sporo lepsze, a podanie 1mld straty to zabieg mający na celu nałożenie większej presji na obligatariuszy. To by było w stylu tej żałosnej spółki.

|

|

|

Czytam właśnie raport roczny i pojawiło mi się jedno pytanie dotyczące informacji ze stron 15-17.

Jeśli od wartości pakietów wierzytelności na koniec roku 2016 odejmiemy przychody operacyjne uzyskane w 2017 i dodamy 34,1mln zainwestowane w nowo nabyte pakiety to uzyskamy wartość 147,7mln zł. Wartość bilansowa pakietów na koniec roku wynosiła 213,65mln, a więc była o ~66mln wyższa. Jak od tych 66mln odejmiemy jeszcze "zwiększenie nadwyżki z przeszacowania portfeli wierzytelności o 14 061 tys. zł" to zostaje w przybliżeniu 51,9mln. Czy to oznacza, że Vindexus zakłada, że za te pakiety nabyte w 2017 roku za 34,1mln uzyska 51,9mln przychodów? Dobrze to liczę?

Drugie pytanie - czy w ten sposób liczona rentowność przekraczająca 50% to standard w tej branży czy jakś wyjątkowo wysoki wynik?

Będę wdzięczny za odpowiedź :)

|

|

Podsumowanie kwietniaKwiecień był dla portfela najbardziej udanym od dawna miesiącem. Wartość portfela urosła o 4,06% i był to wynik lepszy od indeksu WIG, który zanotował wzrost o 2,66%. Stopa zwrotu skorygowana o rozliczenie PIT za 2017 rok (551zł podatku do zapłaty) była lekko ujemna i wyniosła -0,47%. Od początku prowadzenia portfela (czerwiec 2015) stopa zwrotu wynosi 29,10%, a efektywna stopa zwrotu (uwzględniająca regularne dopłaty kapitału i to, że zdecydowana większość gotówki nie pracuje od samego początku) to 70,13%. WIG w tym czasie urósł o 10,77%. Na początku kwietnia zamknąłem pozycję na Avia AM Leasing po 5,14zł, realizując zysk w wysokości 5,14%, czyli 53,96zł - z perspektywy czasu decyzja byłą przedwczesna. Wezwanie spółki okazało sie skuteczne i jej akcje prawdopodobnie znikną z parkietu po cenie 5,62zł sztuka. Szkoda mi tej pozycji bo z Avią swego czasu wiązałem duże nadzieje i pomimo zysku momentami przekraczającego 30% nigdy nie rozważałem sprzedaży akcji aż do momentu ogłoszenia skupu po tej zabawni niskiej cenie. Kilka dni temu kupiłem 47 akcji Sanok po 32,20zł. Moim zdaniem przecena od szczytu przekraczająca 50% jest nieuazasadniona i akcje tej spółki stanowią okazję inwestycyjną, trochę w stylu Benjamina Grahama. Wyniki poszczególnych spólek z portfela w tym miesiącu ALL +11,11%

PGN +9,38%

BAH +6,97%

SNK +5,39% (od momentu kupna) VIN +5,19%

FRO +3,25% (Kurs Ferro powoli odrabia spadki w reakcji na komunikat o zakończeniu kontroli podatkowej i nałożeniu na spółkę dodatkowych obciążeń. W sprawozdaniu rocznym zarząd ocenia szanse na skuteczne odwołanie się od decyzji na "mniej niż bardziej prawdopodobne". Myślę, ze rekomendacja zarządu w sprawie dywidendy w najbliższym czasie będzie miała przełożenie na kształtowanie się kursu. nawet symboliczne kilkadziesiąt groszy na akcje zrobi robotę.) PCR +1,97% (kurs co prawda spadł o 3,96%, ale stało się tak w wyniku odcięcia dywidendy. Stopa zwrotu jest skorygowana o to wydarzenie) STP -2,24%

AAL -8,54% (do momentu sprzedaży) W ostatnich dniach byłem na urlopie i nie śledziłem giełdy, ale sądząc po zachowaniu kursów PGNiG i zwłaszcza Vindexusa (+14% w reakcji na komunikat) opublikowały dobre wyniki. Dopiero będę je przeglądał w najbliższych dniach. Pod spodem fotki:

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyć

|

|

Temat:

SANOK

Skąd tutaj taki zjazd przez ostatnich 11 miesięcy? Spółka odrobinę pogorszyła wyniki (przy stale rosnących przychodach) co jest pochodną niekorzystnego kształtowania się cen surowców i produktów.

Widzę w przypadku Sanoka zdecydowanie więcej plusów niż minusów i zachowanie kursu jest dla mnie niezrozumiałe. Możliwe, ze aż taka przecena jest spowodowana wychodzeniem z inwestycji przez Aviva Investors TFI (w lipcu zeszli poniżej 5%, być może kontynuowali sprzedaż żeby pozbyć się wszystich/większości posiadanych akcji)?

|

|

Temat:

CAPITEA

kokospl napisał(a):Konrad90 napisał(a):Teraz też można złożyć skargę do UOKIK , licencje nic nie zmienią według mnie. Jesli te licencje sa naprawde ciezki do zdobycia i nie jest to papierek produkowany masowo to moim zdaniem bardzo duzo zmieniają... Stawiam dolary przeciw orzechom ze jakosc świadczonych uslug wzroslaby drastycznie Liencje CFA i zwłaszcza DI są bardzo trudne do zdobycia. Problem w tym, że ludzie je posiadający zazwyczaj gardzą pracą sprzedawcy i idą bardziej w kierunku asset management, stąd instytucje finansowe do sprzedaży produktów inwestycyjnych zwykle zatrudniają osoby znające się na sprzedaży, a już nie koniecznie na inwestycjach. Jak sobie przepatrzysz oferty pracy dla sprzedawców produktów inwestycyjnych (na pracuj.pl ta pozycja zazwyczaj nazywa się bankier klienta zamożnego lub podobnie) to często w wymaganiach nawet nie jest wymienione zrozumienie czy podstawowa wiedza na temat funkcjonowania rynków kapitałowych czy poszczególnych instrumentów. Najbardziej w cenie są za to umiejętności sprzedażowe (czytaj - umiejętność wciskania ludziom certyfikatów, jednostek uczestnictwa itp). Nie twierdzę, że każda instytuacja tak działa, ale jestem przekonany, że wiele jest TFI w których szycie portfela na miarę dla klientów to mit, nawet jeśli same TFI się w ten sposób reklamują. Sprzedawcy nie raz pewnie nie wiedzą które fundusze są wyeksponowane w jakim stopniu na jakie ryzyko więc siłą rzeczy nie są w stanie takiego portfela uszyć.

|

|

Temat:

AVIAAML

Przykładowym powodem moze być to, że porozumienie akcjonariuszy pewnie woli mieć całą spółkę na własność, a nie 88% spółki. Zresztą nawet jeśli brakujący pakiet akcji mieliby skupić za cenę wyższą o na przykład 20% od aktualnie oferowanej to i tak w porównaniu z generowanymi przez spółkę strumieniami gotówki byłoby tanio. A podejrzewam, że zyski AAL po zejściu z giełdy będą rosły, a nie spadały.

|

|

|

Rano zamknąłem pozycję na AAL. Zysk na transakcji wyniósł 5,14%, czyli 53,96zł. Szkoda, bo przed ogłoszeniem wezwania stopa zwrotu z tej pozycji przekraczała 30%. Planowałem trzymać akcje żeby zobaczyć jaki będzie wynik wezwania i dalej spodziewam się, że ostatecznie AAL skupi wszystkie swoje akcje, a nie tylko ich część, ale przemyślałem sprawę kolejny raz i stwierdziłem, że kończąc dzisiejszą sesję z akcjami na koncie mogę stracić znacznie więcej niż zyskać i uznałem, że nie warto ryzykować. Szkoda, że nie zdecydowałem się na zamknięcie w minionym tygodniu bo mogłem na tej pozycji zarobić trzykrotnie więcej. Z drugiej strony, dobrze że to najmniejsza pozycja w portfelu.

|

|

Temat:

AVIAAML

Jest to spółka litewska, w związku z czym - zgodnie z prawem litewskim - może być sciągnięta z giełdy bez przmusowego skupu jeśli porozumienie akcjonariuszy będzie miało powyżej 75% akcji w posiadaniu (warunek był spełniony już przed skupem). W takim przypadku osobom, które zostaną z akcjami zostają "papierowe" akcje, a spółka przestaje być notowana na GPW.

Moja subiektywna opinia jest taka, że będą chcieli tak czy siak skupić wszystkie udziały zamiast zostawiać kilkanaście procent akcji w rękach drobnicy, bo zwyczajnie nie jest im to na rękę, więc:

a) jeśli w wyniku skupu uda się osiągnąć powyżej 90% spółka przeprowadzi przymusowy wykup reszty akcji po cenie 5,62zł

b) jeśli zabraknie do osiągnięcia progu 90% spółka ogłosi ponowne wezwanie z wyższą ceną.

Zastrzegam, że to tylko mój scenariusz, a są możliwe jeszcze inne rozwiazania.

|

|

|

Kilka dni temu skończyłem 26 lat i nigdzie mi się nie spieszy. Myślę, że przy odpowiedniej dywersyfikacji i regularnych wpłatach kapitału milion to podłoga :) Zwłaszcza, że od maja zmianiam pracę i moje zarobki pójdą mocno do góry (a zakładam, ze w dalszej przyszłości jeszcze bardziej) więc też wpłaty na konto maklerskie będą pokaźniejsze. Dojście od tysiąca zł do 10 tysięcy zajęło mi niecałe 2 lata i o to, że kiedyś uzbieram tytułowy milion też jestem spokojny, a czy to będzie za 5, 15 czy 25 lat szczerze mówiąc mnie nie martwi.

|

|

Podsumowanie marcaW marcu wartość portfela spadła o 2,51% i był to wynik lepszy od indeksu WIG, który spadł o 5,39%. Od początku prowadzenia portfela (czerwiec 2015) stopa zwrotu wynosi 32,61%, a efektywna stopa zwrotu (uwzględniająca regularne dopłaty kapitału) to 70,84%. WIG w tym czasie urósł o 7,90%. W marcu zamknąłem część pozycji na Ailleron po tym jak kurs urósł o prawie 16% w reakcji na raport za 2017 rok. Specyfika tej spółki jest taka, że przez większość czasu jej kurs się osuwa, natomiast w reakcji na pomyślne informacje rośnie o minimum kilkanaście procent. Spodziewam się, że prędzej czy później pojawią się informacje o podpisanych nowych, dużych kontraktach, być moze stworzy to dobrą okazje do zamknięcia pozycji. Kupiłem też akcje Vindexusa. Wyniki poszczególnych spółek z portfela w marcu: ALL +3,38% w ostatnim dniu lutego pokazali świetne wyniki roczne, a 1 marca powiedzieli kilka obiecujących rzeczy w trakcie konferencji prasowej BAH +1,46% dzisiaj pokazali wyniki, minimalnie niższe od zakładanych w rekomendacji Vestora sprzed kilku dni, gdzie cena docelowa wynosi 10,5zł. Osobiście jestem trochę rozczarowany wynikiem za czwarty kwartał, ale cały 2017 rok wypadł ok i pozwoli na wypłatę dywidendy rzędu 0,92zł co da stopę dywidendy około 11% AAL 0,00% kurs przez cały miesiąc oscylował w okolicach ceny skupu +/- 4 grosze. VIN -0,70% od momentu kupna akcji PCR -2,99% Rokita pokazała dobre wyniki po których kurs urósł o kilka %, a później spadał wraz z szerokim rynkiem. Myślę, ze informacja na temat dywidendy może dać impuls do wzrostów. PGN -6,77% na dniach powinniśmy poznać wynik postępowania arbitrażowego z Gazpromem co powinno dać impuls w którą ze stron. STP -6,94% Stalprodukt na poczatku miesiąca pokazał kiepskie wyniki i kurs spadł w kilka dni z pozoimu 504zł na 433zł, po czym systematycznie odrabiał straty. Miesiąc zamknął się na poziomie 469zł. Wiele zalezy od tego jak na działalność spółki wpłynie wojna cenowa wypowiedziana przez Donalda Trumpa Chinom. FRO -16,06% Ferro w środku miesiąca ogłosiło, ze otrzymali wyniki kontroli celno-skarbowej z których wynika, że "Spółka może być zobowiązana do zapłaty zaległego podatku dochodowego w kwocie 19.254.600 zł (należność główna), wraz z odsetkami oszacowanymi przez Zarząd Spółki na dzień sporządzania raportu na kwotę 8.252.574 zł.". Kurs spadł w reakcji na tą informację o ponad 11%, spółka zapowiedziała zawiązanie rezerwy na ten podatek i możliwe przejściowe wstrzymanie wypłąty dywidendy podtrzymując jednocześnie, stanowisko zarządu, że "w wyniku opisywanej powyżej transakcji Spółka nie uzyskała jakiejkolwiek oszczędności podatkowej, a na moment przeprowadzenia transakcji Spółka dysponowała stanowiskiem renomowanego doradcy podatkowego, zgodnie z którym opisywana transakcja ze spółką Novaservis spol. s.r.o. jest neutralna z punktu widzenia opodatkowania podatkiem dochodowym od osób prawnych.". Zapowiedzieli też, że podejmą wszelkie przewidziane prawem kroki w celu ochrony interesu spółki. Podejrzewam, że sprawa będzie się ciągnąć przez długi czas, w tym roku FRO wypłaci niewielką dywidendę w porównaniu do lat poprzednich, a za jakiś czas jeśli uda się całą sprawę wygrać to rozwiązaną rezerwę rpzeznaczą w całości na dodatkową dywidendę. Pod spodem foteczki

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyćNa koniec miesiąca dopłacam 256zł

|

|

anty_teresa napisał(a):300 mln USD, a nie 300 mld. Zerknij jak sprzedaje się MABTHERA od Roche to się co nieco wyjaśni dlaczego można sprzedać partnering za 50 i dołożyć kolejne 100 mln na badania w III fazie Czeski błąd mi się wkradł  teraz już wszystko wygląda o wiele sensowniej :)

|

|

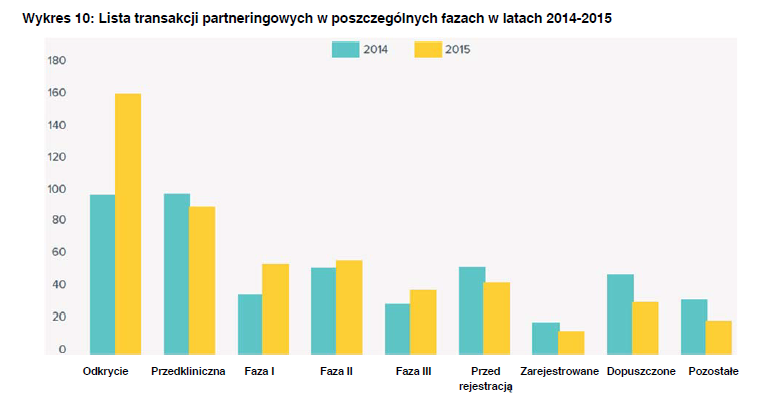

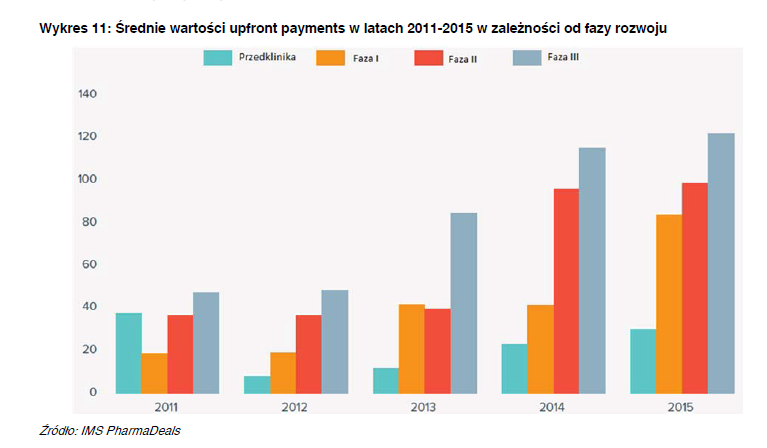

anty_teresa napisał(a):Raporty rynkowe mówiąc coś zgoła innego niż twierdzisz. Najwięcej transakcji odbywa się właśnie we wczesnych fazach rozwoju, bo wtedy jest najtaniej - najwieksze ryzyko.

kliknij, aby powiększyćNo i kwoty wcale nie są takie niskie. W fazie klinicznej to już grube kilkadziesiąt mln dolarów, a właśnie w tej fazie spółka chce szukać parnterów.

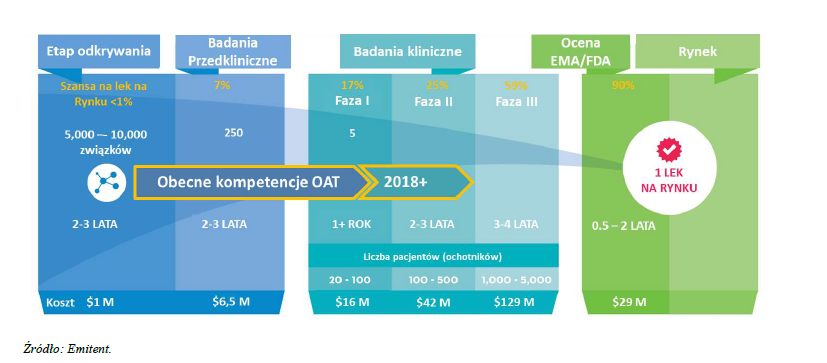

kliknij, aby powiększyćMasz rację, że mniej niż 1 proc. cząstek ma szansę na komercjalizację, ale już w fazie przedklinicznej jest to 7 proc. a w poszczeólnych fazach klinicznych 17,25,59 i przed rejestracją 90 proc.:

kliknij, aby powiększyćUpfronty są płatnościami pewnymi przy szukaniu partnera. Niepewne są milestony i royalities. Można szacować, że tylko 1 na 15 cząstek w fazie przedklinicznej pozwoli generować tantiemy, ale już w 1 fazie klinicznej to będzie 1 na 6, a w II fazie 1 na 4. W takim wypadku nie jest dla mnie zrozumiałe dlaczego inwestor potrafi zapłacić kilkadziesiąt mln dolarów za lek który ma 17% szans na komercjalizację. Na logikę chcąc uzyskać dodatni oczekiwany cashflow powinien płacić upfront nie więcej niż 17% kwoty wynikającej z DCF danego leku minus wymagana premia. W takim wypadku płacąc 50mln USD musiałby szacować wycenę leku na poziomie 294mld USD + premia dla inwestora.

|

|

win1248 napisał(a):

Jak wiadomo im później podpisana umowa, tym warunki lepsze, bo tym ryzyko niepowodzenia mniejsze, więc jak spółka deklaruje że jest w stanie podpisać umowę jeszcze przed rozpoczęciem badań klinicznych to nie może to być dobra umowa.

Czytałem niedawno opracowanie, które mówiło, że zgodnie z danymi historycznymi leki w fazie rozwoju jeszcze przed badaniami klinicznymi mają poniżej 1% szans na dopuszczenie do sprzedaży pacjentom. Leki w pierwszej fazie badań mają 15%, w drugiej 30%, w trzeciej 60%, a po przejściu trzeciej fazy 90%. Brakujące 10% to głównie papierologia i ponowne skontrolowanie czy badania kliniczne przebiegły zgodnie z przyjętymi standardami i czy nic istotnego nie zostało pominięte. Opracowanie było co prawda pisane w oparciu o dane historyczne z USA, a FDA (podmiot kontrolujący między innymi rozwijane leki w Stanach i podejmujący decyzje dotyczące dopuszczenia leków do sprzedaży) słynie z większego odsetka odrzuconych leków od odpowiedników w innych częściach świata, ale przytoczone liczby moim zdaniem świadczą o tym, że jeśli ktoś zgodzi się podpisać umowę jeszcze przed badaniami klinicznymi to z pewością za bezcen bo doskonale będzie sobie zdawał sprawę z prawdopodobieństwa doprowadzenia tego projektu do happy-endu. Uważam, że na tak wczesnym etapie rozwoju leku będzie im bardzo ciężko znaleźć partnera gotowego zapłacić satysfakcjonujące kwoty.

|

|

|

Czy ktoś z Was kojarzy może jakieś użyteczne materiały dotyczące analizy spółek z sektora farmaceutycznego i dostepne on-line? Za wszelkie linki będę bardzo wdzięczny

|

|

|

Na stronie 38. skonsolidowanego sprawozdania rocznego jest informacja na temat obrotu prawami do emisji CO2. W tym roku spółka nabyła 386 553 praw, a podana w sprawozdaniu cena rynkowa wynosiła na koniec roku 33,58zł. Zakładając, ze PCR nabywała po tej cenie, musieli na to przeznaczyć blisko 13mln zł. Czy jest to gdzieś odzwierciedlone w cashflow? Nie mogę znaleźć pozycji która by temu odpowiadała.

W nocie 2.9 spółka poinformowała o utworzeniu rezerw na przyszłe nabycia praw do emisji w wysokości 2,694mln zł. co mogłoby sugerować, że w przyszłości nakłady na ten cel będą dużo mniejsze niż w roku 2017.

Z szybkich obliczeń można dojść do podobnych wniosków. Spółka na koniec roku posiadała nadwyżkę w wysokości 483 357 praw do emisji. Na lata 2013-2020 przysługują im 481 973 prawa, co oznacza, że do końca 2020 roku zostanie im przyznane jeszcze 126 042 praw (łączna przysługująca im suma praw minus ilość praw już przyznanych począwszy od roku 2013), co daje im łącznie 609 399 praw (126 tys. przyszłego przyznania + posiadana nadwyżka na koniec roku).

Spółka w minionym roku wykorzystała 182 567 praw do emisji. Tendencja jest wzrostowa ale dynamika wzrostu nie jest zbyt wielka. co oznacza, że te 609 tysięcy praw do emisji powinny pokryć 3-letnie zapotrzebowanie i PCR nie będzie w najbliższych latach musiało wydawać pieniędzy na prawa do emisji, a mniejsze zapotrzebowanie na prawa do emisji wywrze pozytywny efekt na cashflow w wysokości około 12-13mln rocznie.

Czy taki tok rozumowania jest poprawny?

|

|

Temat:

CAPITEA

Może dlatego, że Pan Prezes kłamie akcjonariuszom prosto w twarz? Ta spółka tak mocno naruszyła zaufanie, że dla wielu osób prawdopodobnie fundamenty przez najbliższe lata będą bez znaczenia bo by tego syfu kijem nie tknęli, nie wspominając o pakowaniu w to swoich pieniędzy. Ustawką śmierdzi na kilometr, kto miał sprzedać, ten sprzedał, Prezes jeszcze zachęcał do kupowania akcji, a nagle plany emisji i rozwodnienia o prawie 50%. No bez jaj, serio byłbyś w stanie im teraz zaufać i liczyć na wzrosty kursu? Ja widząc jakies mocniejsze odbicie pierwsze o czym bym pomyślał to, że na kursie znowu zaczęło się ubieranie drobnych

|

|

8,40% na plusie miało być* ;) PCR właśnie opublikowało wyniki i zaraz zabieram się za czytanie, ale 81,5mln zysku w czwartym kwartale robi ogromne wrażenie

|

|

|

W poniedziałek kupiłem 194 akcje Vindexusa po średniej cenie 7,74zł, od tego czasu jestem 8,40zł na plusie. Spółka jest bardzo nisko wyceniona i może stanowić łakomy kąsek dla Kruka, którego Prezes przy okazji publikacji wyników wspominał o planach konsolidacji rynku. Zainteresowanie może się też pojawić ze strony Getback, więc przy optymistycznym scenariuszu mogłoby dojść do "licytacji".

Nawet jeśli takie przypuszczenia się nie sprawdzą, to i tak spodziewam sięprzyzwoitego tempa wzrostu zysków, które spółka utrzymuje od lat bez względu na otoczenie. W połączeniu z przejrzystą polityką dywidendową i stabilną pozycją finansową sprawia to, że Vin w moich oczach jest atrakcyjną, niedowartościowaną spółką.

|

|

|

Wczoraj sprzedałem 59 akcji ALL po 17,15zł. Dalej jestem pozytywnie nastawiony do tej spółki, a zmniejszenie pozycji było podyktowane jej zbyt dużym udziałem w portfelu i zbyt dużym wpływem na jego wycenę. Korzystając z mocnych wzrostów (+15% jednego dnia) po publikacji wyników zdecydowałem się na transakcję do której się przymierzałem od dłuższego czasu.

Zysk na tej transakcji wyniósł 23,10%, czyli 191,29zł.

|

|

Podsumowanie lutegoW lutym wartość portfela spadła o 6,68% i był to wynik porównywalny do indeksu WIG ( -6,58%). Od poczatku prowadzenia portfela (czerwiec 2015) stopa zwrotu wynosi 36,89%, a efektywna stopa zwrotu to 75,23%. WIG w tym czasie urósł o 14,04%. W styczniu doszło w portfelu do sporych (jak na mnie) przetasowań, zamknąłem kilka nieprzemyślanych inwestycji. Wyniki poszczególnych spółek z portfela: PCR +3,08%

FRO +0,61%

STP +0,01% (od momentu kupna akcji) - niestety dzisiaj akcje zanotowały spadek o kilka procent po rozczarowujących wynikach AAL -1,40% Akcje Avii wydawały się wreszcie rosnąć kiedy to spółka ogłosiła wezwanie na akcje po śmiesznie niskiej cenie a kurs zareagował spadkiem na takie właśnie poziomy. Narazie obserwuję przebieg zdarzeń i trzymam akcje. KGH -1,54% (do momentu sprzedaży akcji) PGN -3,38% (od momentu kupna akcji) KTY -5,94% (do momentu sprzedaży akcji) CDR -6,21% (do momentu sprzedaży akcji) BAH -8,75% (od momentu kupna akcji) ALL -15,91% Największa pozycja w portfelu spadła najomcniej bez konkretnego powodu. Po dzisiejszym opublikowaniu wyników rocznych kurs Ailleron wystrzelił o 15%, niestety na umiarkowanie dużych obrotach. Oprócz wyników bardzo pozytywny wydźwięk miała też dzisiejsza konferencja prasowa zarządu spółki. Pod spodem fotki:

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyćNa koniec miesiąca dopłacam 208zł.

|

|

|

Wielkie oczekiwania prowadzą do wielkich rozczarowań - moim zdaniem jedno z kluczowych zdań w książce Grahama

|

|

W środę sprzedałem akcje CDR z niewielkim zyskiem ( 1,49%, 25,44zł) i kupiłem 167 akcji BAH średnio po 8,97zł. Inwestycję w CD Projekt uznałem za zbyt ryzykowną ze względu na bardzo wysoką wycenę i to, ze na premierę CP możemy jeszcze sporo poczekać. Myślałem, że za tweetem beep zaczną być odsłaniane pierwsze karty a tymczasem nic specjalnego się od tego czasu nie wydarzyło i nie widzę paliwa do wzrostów. Co do BAH, to spółka jest bardzo nisko wyceniana (w pobliżu WK Grahama) i rynek zdaje się w nią nie wierzyć, a tym czasem ja widzę wiele argumentów przemawiających na korzyść British Automotive Holding. Polityka dywidendowa zakłada kwartalne wypłaty w wysokości ok. 80% zysku netto co dałoby całkowity zwrot inwestycji z samych dywidend w jakieś 6-7 lat przy utrzymaniu aktualnych wyników, a ja myslę, ze wyniki mogą być lepsze niz do tje pory. Ciekawe spostrzeżenia dotyczące rynku dórb luksusowych opublikował KPMG: assets.kpmg.com/content/dam/kp...Rynek aut klasy premium już teraz jest największy spośród wszystkich dóbr luksusowych w Polsce, a ma być również najszybciej rosnącym w Polsce (ok 12,6% rocznie do 2021 roku). BAH rozwija się organicznie otwierając kolejne salony a dynamika sprzedaży samochodów jest na imponującym poziomie. Spółce powinien też sprzyjać tani funt w stosunku do złotówki bo to właśnie w tej walucie BAH dokonuje zakupów. Widzę jedno zasadnicze ryzyko - spółka jest mocno zależna od JBL - od której to spółki z Wielkiej Brytanii importują auta. Ich partner prędzej, czy później może uznać, że nie potrzebuje na rynku Europy Środkowej pośrednika i wypowiedzieć umowę (scenariusz negatywny) lub przejąć spółkę.

|

|

Temat:

AVIAAML

|

|

Temat:

AVIAAML

Zgadzam się, że cena w wezwaniu do wartości godziwej - jakkolwiek by ona nie była wyznaczana - nie jest nawet zbliżona. Osobiście zamierzam poczekać na rozwój wypadków. Niepokoi mnie poniższy punkt w wezwaniu:

Wzywający nabywa Akcje jako długoterminową inwestycję strategiczną. Wzywający wraz ze Stronami Dziejącymi w Porozumieniu zamierzają nabyć do 100% Akcji i głosów na walnym zgromadzeniu akcjonariuszy w Spółce. Ostateczna liczba nabytych przez Podmiot Nabywający Akcji będzie zależeć od odpowiedzi akcjonariuszy Spółki na Wezwanie.

Zgodnie z Porozumieniem Stron Dotyczących Akcji, o którym mowa w punkcie 13 niniejszego Wezwania, Wzywający ogłaszają Wezwanie w celu wykluczenia Akcji Spółki z obrotu na rynku regulowanym prowadzonym przez GPW. Wykluczenie Akcji będzie wymagało uprzedniej zgody Komisji Nadzoru Finansowego. Zgodnie z odpowiednimi przepisami prawa litewskiego (Law of the Republic of Lithuania on Securities) decyzja o wykluczeniu akcji Spółki z obrotu na rynku regulowanym musi zostać przyjęta w formie uchwały na walnym zgromadzeniu akcjonariuszy Spółki przez nie mniej niż 3/4 wszystkich głosów Spółki, należących do akcjonariuszy, obecnych na tym walnym zgromadzeniu. Prawo litewskie w odniesieniu do decyzji o niekontynuowaniu oferty publicznej Akcji Spółki nakłada również wymóg podjęcia jej w formie uchwały przez walne zgromadzenie akcjonariuszy przez nie mniej niż 2/3 wszystkich głosów Spółki, należących do akcjonariuszy, obecnych na tym walnym zgromadzeniu. Wzywający dostarczą w dniu 15 lutego 2018 roku odpowiednie żądanie o zwołanie tego walnego zgromadzenia, które powinno się odbyć 9 marca 2018 roku.

Wzywający zastrzegają, że mogą zdecydować o przymusowym wykupie mniejszościowych akcjonariuszy z należytym poszanowaniem ich praw, jeżeli Wzywający osiągną, w ramach Wezwania, nie mniej niż 95% ogólnej liczby głosów Spółki na walnym zgromadzeniu akcjonariuszy Spółki. Wówczas Wzywający nabędą prawo do zobowiązania wszystkich pozostałych akcjonariuszy Spółki do sprzedaży ich akcji, a pozostali akcjonariusze będą mieli obowiązek sprzedać swoje Akcje Wzywającym. Przymusowy wykup (jeżeli nastąpi) będzie przeprowadzony według przepisów prawa właściwego dla siedziby Spółki (tj. prawo litewskie). Dodatkowo, zamiarem Wzywających jest złożenie wniosku do Litewskiego Organu Nadzoru Finansowego (ang. Lithuanian Financial Supervision Authority, którym jest Bank Centralny Litwy), który jest odpowiedzialny za nadzór nad Spółką, w celu wydania decyzji o zaprzestaniu uznawania Spółki za emitenta według procedur określonych przez przepisy prawa litewskiego.

Piszą o 3/4 głosów na NWZA koniecznych do wykluczenia spółki z obrotu - ten warunek już spełniają - ale również potrzebna jest zgoda KNF, który domyślam się, że zgody nie wyda o ile zdecydowana większość (minimum 95% uprawniające do przymusowego skupu reszty akcji) ze 100% akcji nie będzie w posiadaniu wzywającego. Mam rację?

NN OFE według aktualnie znanego stanu rzeczy posiada 5,77% akcji, czyli jeśli nie odpowiedzą na wezwanie to nici z osiągnięcia 95%. Obroty w ostatnich dniach nie były na tyle wysokie, żeby NN mogło zejść pniżej 5% udziału

|

|

Temat:

AVIAAML

Ktoś z akcjonariuszy obecnych na forum zamierza odpowiadać na wezwanie? Cena moim zdaniem śmiesznie niska...

|

|

|

Dzisiaj kolejne roszada w portfelu. Sprzedałem KTY ze stratą 8,12% czyli (167,52zł).

Kupiłem też 3 akcje STP po 503zł.

|

|

|

Na dzisiejszej sesji sprzedałem akcje KGHM po cenie 108,35ł. Strata na tej inwestycji to 7,74%, a nominalnie 108,49zł.

Kupiłem też 233 akcje PGN po 6,26zł.

|

|

Podsumowanie styczniaW styczniu wynik portfela to -1,22% (WIG w tym miesiącu +3,61%). Od początku prowadzenia portfela stopa zwrotu wyniosła 47,58%, stopa efektywna 87,78%, a w tym samym okresie stopa zwrotu z WIG wyniosła 22,27%. Wyniki poszczególnych spółek w portfelu w grudniu: PCR +10,19%

CDR +8,41% (od momentu kupna akcji) AAL +6,34%

KGH -1,03%

ALL -1,12%

FRO -1,50%

KTY -2,13% (od momentu kupna akcji) KRU -19,85% (do momentu sprzedaży akcji) Jak widać kiepski wynik jest efektem bardzo mocnego spadku kursu Kruka na początku stycznia. Od momentu sprzedaży kurs nieco nadrobił, ale akcje CDR, które kupiłem wzamian eż dały zarobić. Pozostałe spółki jeśli rosły - to porządnie, a jeśli spadały - to kosmetycznie. Pod spodem tradycyjnie fotki:

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyć

|

|

|

Też nic nieetycznego nie widzę i na miejscu właściciela debiutującej spółki dokładał bym wszelkich starań żeby IPO było po wysokiej cenie, ale można się spotkać z jakimiś zarzutami i niektórzy (pewnie Ci, co stracili na debiutach) uważają takie działanie za nieetyczne, stąd moja uwaga.

|

|

|

Nie rozglądam się za mieszkaniem w Atenach ale coś nie chce mi się wierzyć, że mieszkanie w centrum stolicy można kupić w cenie średniej klasy samochodu :) ale ok, skoro tak mówisz to pewnie jakoś to weryfikowałeś.

Co do rozróżnienia spekulacji od inwestycji - moje rozumowanie jest takie, że wszystko, co kupujesz wyłącznie w celu późniejszej sprzedaży po wyższej cenie jest spekulacją. Bez względu na horyzont inwestycyjny i bez względu na to, czy mówimy o akcjach, mieszkaniu, obrazie, czy butelce wina.

Inwestycją moim zdaniem jest kupno np. akcji/obligacji/mieszkania przy czym oprócz tego, że ich cena będzie się zmieniała, to będą generować jakieś przepływy pieniężne (dywidendy, kupony, opłata za wynajem mieszkania itp.) więc nawet w okresie kiedy rynek wycenia je niżej to Ty i tak czerpiesz z nich regularne korzyści.

Kupno mieszkania na zasadach o których pisałeś moim zdaniem jest czystą spekulacją - co nie znaczy, że nie może okazać się zyskowne. No i w spekulowaniu nie ma też niczego złego pod warunkiem, że nie spekulujesz na całym portfelu tylko na jakiejś jego niewielkiej części.

|

|

allemange napisał(a):W USA są takie silne spólki że płacą kwartalnie a nawet co miesiąc dywidendę, w Polsce jeszcze nikt tego nie stosuje, w pewnym sensie nasza gielda gdzieś blądzi, kiedy nie byla tak popularna spólki wchodzące na giełdę byly bardzo atrakcyjnie wyceniane, teraz często się dzieje tak że spólka nie może osiągnąć wyceny z czasu debiutu, nie mowiąc już o dzieleniu się z zyskiem, można zauważyć że spólki poszukują darmowego dofinansowania w czasie ich rekordowych wyników by móc dostać jak największe dofinansowanie, wiedząc że wyniki mogą być i tak gorsze a po jakimś czasie przed poprawami wyników, gdy kurs jest korzystny i perspektywy optymistyczne zrobić przymusowe skupienie akcji i robią z nas takie dojne krowy, takiego przymusowego skupowania nie powinno być jak żyjemy w demokracji ja też bym chciał wykupić jakąś spółkę po danej cenie ale nie posiadam takich praw jako indywidualny inwestor i gdzie tu prawo i sprawiedliwśoć ?) A dlaczego komuś kto wprowadza swoją firmę na giełdę powinno zależeć na tym, zeby wycena po debiucie wzrosła? Jeśli nie jest zainteresowany dalszym sprzedawaniem swoich udziałów to wycena po debiucie jest dla niego bez znaczenia, ale kwota jaką zgarnie w dniu debiutu już tak, więc głównym akcjonariuszom zależy na dobrej cenie tylko przy IPO. Mało tego, czasami niższa wycena po IPO jest głównym akcjonariuszom na rękę bo mogą odkupić te same udziały znacznie taniej niż je sprzedali. To nie przypadek, że zazwyczaj w końcowych fazach hossy kiedy spółki są wyceniane bardzo wysoko jest najwięcej debiutów giełdowych. Z punktu widzenia właścicela danej spółki to jest najkorzystniejsze, nawet jeśli nie do końca etyczne.

|

|

|

Kobiety też inwestują. Kiedyś na zajęciach w trakcie studiów widziałem nawet badania które mówiły, że statystycznie są lepszymi inwestorami niż mężczyźni ponieważ ostrożniej podchodzą do procesu inwestycyjnego, co w długim terminie daje im wyższe stopy zwrotu przy niższym ponoszonym ryzyku.

|

|

|

Ciekawy pomysł, ale skoro nie spodziewałbyś się wpływów z wynajmu i liczyłbyś wyłącznie na wzrost wartości tej nieruchomości to byłby to bardzo spekulacyjny i ryzykowny zakup, a w związku z tym najlepiej żeby nie stanowił zbyt dużej części portfela. Kupno takiej nieruchomości wiązałoby się z wydatkiem kilkudziesięciu tysięcy euro. Dla przykładu chcąc przeznaczyć na taką inwestycje nie wiecej niż 2% portfela, kupując mieszkanie za 50 tysięcy EUR (to z pewnością kwota i tak znacznie zaniżona jeśli chciałbyś kupić mieszkanie w dobrej lokalizacji) po kursie 4,17 Twój portfel musiałby być warty 10 425 000zł - dużo. Nawet jakbyś podniósł próg do 5% to wciąż przekracza możliwości przeciętnego Polaka, a tacy, których by na to było stać nie muszą szukać tego typu sposobów na zarabianie.

Dodatkowo nie mieszkając w Grecji narażasz się na dodatkowe koszty i ryzyko.

Jeśli juz to pomyślałbym o zakupie pokoju hotelowego, który by pewnie był tańszy i przynajmniej generowałby regularne przepływy.

|

|

|

Dzięki, przeglądnę przez weekend :)

|

|

|

Cześć,

czy gdzieś w sieci znajdę filtr obligacji korporacyjnych umożliwiający wyszukanie obligacji dających na przykład YTM powyżej określonej stopy, albo notowanych po maksymalnie określonym procencie wartości nominalnej?

Jakie serwisy polecacie do analizy obligacji? Chciałbym w najbliższym czasie trochę się doedukować w tym zakresie ale narazie znam tyko obligacje.pl

|

|

cyzo napisał(a):Silveer napisał(a): Ale to proces który musi trochę potrwać. Nie ułożę tego w tydzień. Dla pocieszenia dodam, że mi to zajęło jakieś 7 lat :) 7 lat frustracji i bicia głową w mur :) aż któregoś dnia w głowie zrobiło się "klik". Ale żeby był "klik" to musi być oczytanie i doświadczenie. Dzięki za słowa otuchy, ale pocieszania chyba nie potrzebuję ;) ze swoich dotychczasowych wyników jestem zadowolony. Zdaję sobie po prostu sprawę z tego, że mogą być jeszcze lepsze, a moje inwestycje mogą być "lepiej poukładane"

|

|

fundament napisał(a):cześć,

straty bolą każdego z nas, ale są nieuniknione więc nie traktuj ich nigdy osobiście. skup się na ogóle wyniku. przed tobą jeszcze długa i ciężka praca.

moim skromnym zdaniem nawet jeśli nie jesteś zwolennikiem analizy fundamentalnej to powinieneś nauczyć się wybierać tylko wyłącznie dobre fundamentalnie spółki. wtedy uniknąłbyś zakupu kruka i innych stratnych pozycji.

ps. sygnały kupna na twitterze? i w taki sposób chcesz zarabiać? Strat nie traktuję osobiście. Po prostu spodziewałem się, że spadek kursu na KRU zatrzyma się najwcześniej na poziomie 190zł. Po moim zakupie w krótkim okresie trafiło na rynek kilka kiepskich info i inwestorzy zareagowali mocną wyprzedażą więc ciąłem straty. Trochę za późno, ale samą decyzję o sprzedaży uważam za słuszną - w ajbliższym czasie nawet jeśłi nie będą te akcje rosły to uważam, ze inwestorzy będa sceptycznie podchodzić do ich zakupu po szeregu negatywnych informacji. Może nas czekać dłuższa konsolidacja lub zjazd po równi pochyłej. Kruk w moim przekonaniu, fundamentalnie nie jest złą spółką, ale obecnie kurs porusza się pod wpływem emocji inwestorów i to one mają kluczowy wpływ na kurs akcji, a że są mocno negatywne to ich cena mocno spada. Odnośnie "wygnału kupna na twitterze" - to traktuj z przymrużeniem oka. Moim zdaniem ten słynny beep to nic innego jak zakomunikowanie wyczekującym fanom, ze wszystko idzie zgodnie z planem i powoli zaczną być ujawniane szczegóły. Myślę, że wraz z tym jak CDR będzie odkrywał kolejne karty inwestorzy będą coraz bardziej rozentuzjazmowani, a kurs będzie zdobywał kolejne poziomy cenowe stąd mój zakup akcji CDR. Tutaj znowu w dużej mierze opieram się i staram się odczytać jaki będzie wpływ emocji inwestorów na przyszłe poziomy cenowe, a że byłem inwestorem CDR od dość dawna, to emocje akcjonariuszy na tej spółce obce mi nie są. Na przykład dzisiejszy wzrost w odpowiedzi na weekendowe przecieki był zgodny z moimi przewidywaniami. Co do określonych kryteriów otwierania pozycji - jestem na etapie ich formułowania. Dużo ostatnio czytam na tematy okołogiełdowe. Co autor to inne podejście, a ja staram się z kilku(nastu) książek które planuje w tym roku przeczytać wybrać to co moim zdaniem będzie dla mnie najodpowiedniejsze i na tej podstawie zbudować strategię dla mnie optymalną. I ma tu na myśli nie tylko dobieranie konkretnych spółek/obligacji/instrumentów, ale też choćby samo budowanie i strukturę portfela. Ale to proces który musi trochę potrwać. Nie ułożę tego w tydzień. W poprzednim roku zdobyłem bardzo solidne podstawy teoretyczne, a teraz skupiam się na budowaniu strategii. Wciąż się uczę.

|

|

|

W złym momencie tego Kruka kupiłem (druga połowa listopada). Od tego czasu była afera na getbacku przez która Krukowi dostało się rekoszetem, sprzedaż akcji przez Prezesa i te nieszczęsne wstępne wyniki. Rynek moim zdaniem przereagowuje, ale kurs leci na łeb na szyję i pewnie zatrzyma się najwcześniej na wsparciu w okolicach 190zł więc nie ma sensu tych akcji trzymać. Moim zdaniem skoro spółka decyduje się na publikację wstępnych wyników to powinna wcześniej o tym informować, a wyniki powinny być "opatrzone" dodatkowym komentarzem tak jak to na przykład robią Kęty, a nie dopiero komentarzem po sesji na której akcje potaniały o 7-8%.

W efekcie pozycja zamknięta ze stratą 26,44% (602,71zł) na dzisiejszej sesji. Żałuję, że tak wolno zareagowałem na to co się od trzech dni dzieje bo mogłem, a nawet powinienem ciąć straty wcześniej. Możliwe, że rozważę odkupienie akcji Kruka taniej bo uważam, że są zbyt nisko wyceniane.

Druga nauczka, to żeby w przypadku otwierania pozycji na akcjach, które akurat nie podlegają jakimś silniejsyzm ruchom otwierać pozycję na 2 albo i więcej razy. W Kruka wpakowałem ponad 2 tysiące na raz, a mogłem kupić w dwóch częściach po 1tys i myślę, ze tę deugą część kupiłbym taniej dzięki czemu straty byłyby mniejsze.

Za wolną gotówkę kupiłem dzisiaj 16 akcji CDR po 106,80zł po tym jak wygenerowali sygnał kupna na Twitterze ;)

Pozostałe spółki w portfelu pozostają bez zmian. Świetnie ostatnio zachowują się akcje PCC Rokity (+9,71% od początku miesiąca, w grudniu też rosły), KGHM przymierza się do oporu na poziomie 117zł, Avia urosła na początku miesiąca o 10% i o dziwo nie spada spowrotem w rejon 5,30zł - może to dobry omen, Ferro, Ailleron i Kęty kręcą się w miejscu.

|

|

|

Edit: już nie ważne :)

|

|

|

Na dzisiejszej sesji kupiłem 5 akcji Kęty po 412zł/szt. W najbliższym razie moze nieco szkodzić umacniający się Złoty do Euro oraz drożejące aluminium (chociaz spółka zarządza oboma ryzykami na przykłąd utrzymując część zadłużenia w EUR, oraz stosując instrumenty pochodne do zakupu surowców). Mimo wszystko prognozy spółki, które w przeszłości były spełniane z nawiązką zakładają utrzymanie zadowalającego tempa wzrostu wyników. Spodziewam się też kolejnych wysokich dywidend w przyszłych latach. Nikt w akcjonariacie nie ma na tyle dużej kontroli żeby uczknąć coś dla siebie z pominięciem drobnicy stąd kontynuacja wypłaty wysokich dywidend oraz działalności mającej na celu wzrost kapitalizacji spółki leży w interesie wszystkich zainteresowanych - podobnie zresztą jak w przypadku innej spółki z mojego portfela, Ferro.

|

|

|

Dzięki Panowie. Pewnie na początku roku którąś z tych pozycji sobie zamówię :)

Korzystając z okazji życzę samych sukcesów nie tylko na polu inwestycyjnym wszystkoim użytkownikom oraz ekipie SW :)

|

|

|

Ja poproszę o zakup Ailleron - spodziewam się bardzo dobrych wyników za czwarty kwartał związanych z kontraktem z Citibankiem o wdrożenie usługi Livebank. Spółka w ostatnim raporcie kwartalnym podałą też, że prowadzi kilka zaawansowanych negocjacji z potencjalnymi klientami, więc spekuluję, że w styczniu mogą być ogłoszone nowe kontrakty (nowe budżety do rozdysponowania).

|

|

|

Dzięki za dobre słowa :)

Co do analizy technicznej to na 2018 rok jednym z moich celów jest opanowanie chociaż podstaw AT bo na ten moment czuję się niewiele mądrzejszy od laika. Jeszcze jakiś czas temu uznawałem te wszystkie wykresy za szarlataństwo ;) ale widzę, że potrafi to działać i moze warto czasem spojrzeć na wykres i wskaźniki... Pewnie sporo literatury na ten temat przerobiłeś, polecisz coś na początek? Kiedyś czytałem "Zawód inwestor giełdowy" Eldera ale przebrnąłem może przez 100 stron i odstawiłem - w tej książce nie pasowało mi to, że czytając odnosiłem wrażenie, że autor patrzy na giełdowy handel bardzo "zero-jedynkowo" i uważa, że jeśli mamy sytuację A to zawsze po niej nastąpi scenariusz B i trzeba pod niego zagrać nie zważając na wszystko inne. A widzę przecież, że giełda pisze bardzo różne scenariusze.

|

|

Podsumowanie grudniaW grudniu wynik portfela to -0,81% (WIG w tym miesiącu +2,09%). Od początku prowadzenia portfela stopa zwrotu wyniosła 50,91%, stopa efektywna (uwzględniająca regularne dopłaty kapitału i to, że większość wpłaconych pieniędzy nie pracowała od początku) 90,09%, a w tym samym okresie stopa zwrotu z WIG wyniosła 17,82%. Wyniki poszczególnych spółek w portfelu w grudniu: PCR +10,75%

ALL +6,59%

KGH +4,12% KGHM wreszcie reaguje na wysokie ceny miedzi :) FRO -1,60%

KRU -7,27% głównie w wyniku trzydniowego panicznego zjazdu na całej branży windykatorskiej. Kruk w okresie 15-20 grudnia stracił 13% swojej kapitalizacji i żałuję, ze nie miałem wolnych środków bo bym dokupił. Nie widze podstaw do takich spadków, a kurs od 20 grudnia rośnie i zakładam, że w styczniu będzie jednym z mocniejszych walorów w portfelu. AAL -7,90% Kurs Avii od mniej więcej roku przesuwa się w trendzie bocznym i obecnie jest przy jego dolnym ograniczeniu więc w styczniu pewnie znów urośnie. Spodziewam się bardzo dobrych wyników za czwarty kwartał i niewykluczone, że po tych wynikach zamknę pozycję bo kurs zwykle reaguje na dobre informacje gwałtownym wzrostem a później spowrotem obsuwa się w kierunku dolnego ograniczenia obowiązującego trendu. Ile można czekać? AMC -9,99% (do momentu sprzedaży) - Sprzedałem w zasadzie w samym dołku a zaraz po zakończeniu okresu optymalizacji podatkowej kurs odbił na północ. Pod spodem fotki (niestety nie zrobiłem zdjęcia z konta maklerskiego, a DM ma przerwę techniczną jakoś do 2. stycznia zdaje się więc dzisiaj tylko dwie fotki):

kliknij, aby powiększyć

kliknij, aby powiększyćJak widać, w portfelu jest trochę wolnej gotówki. W styczniu planuję zakup którejś z dywidendowych spółek, zamierzam się rpzyjrzeć Bankowi Handlowemu i Kętom. Nie wykluczam też odkupienia akcji AMC. Podsumowanie roku 2017Rok uważam za udany. Stopa zwrotu rosła jak na drożdżach przez pierwszą połowę roku (6 wzrostowych miesięcy pod rząd), w drugiej części roku nie udało się utrzymać tej passy i na 6 miesięcy tylko jeden zakończyłem zyskownie. Na szczęście spadki nie były duże i w efekcie roczna (efektywna) stopa zwrotu wyniosła 30,66% chociaż na koniec czerwca była już zbliżona do 40%. Udało się wyraźnie pokonać indeks WIG ( +23,17% w 2017 roku). Wynik był dobry, ale nie udało się przebić wyniku z 2016 roku ( 37,31%) który do tej pory jest moim najlepszy roczym wynikiem w życiu. Na czysto zarobiłem w 2017 2379,46zł, zamknąłem 8 pozycji z czego 5 było zyskownych, a 3 stratne. Największy zrealizowany zysk przyniosły akcje CD Projekt ( +318,34%, +1791,76zł), a największą zrealizowaną stratę Amica ( -23,60%, -516,48 zł). CD Projekt zamykałem "na 2 razy", pierwszy pakiet akcji sprzedałem w marcu ze stopą zwrotu zbliżoną do 200%. Średni zysk na zamkniętych pozycjach wyniósł 68,17%, +373,67zł. Wartość portfela w tym roku urosła o 5248,92zł (złożyły się na to zysk i wpłacane co miesiąc pieniądze).

|

|

|

Zgłaszam się, spółkę wybiorę niedługo :)

|

|

|

Pisząc posta chciałem opisać co w moim przekonaniu może być planem przed otwarciem pozycji bez wnikania w to, czy sam w sobie plan jest dobry czy nie. Chciałem przedstawić samą zasadę jakie można sobie założyć scenariusze i zachowania i że nie musi to być plan w stylu take profit/stop loss przy okreslonych poziomach cenowych.

|

|

|

Dodam też, że niekoniecznie musi chodzić o plan typu "take profit jak będzie 20% zysku, a stop loss po spadku o 5%". Równie dobrze plan działania może polegać na reakcji na dane makro, wyniki kwartalne, można na przykład spekulacyjnie zainwestować pod ogłoszenie jakiegoś pozytywnego info i założyć sobie, ze jesli oczekiwana informacja nie pojawi się w przeciągu jakiegoś określonego czasu to sprzedajemy itd. itp. Myślę, że można powiedzieć, iż posiadanie planu przed kupnem akcji polega na tym, żeby wiedzieć dlaczego się je kupuje i pod co się gra oraz mieć w głowie (a najlepiej spisany) zarys zachowania w przypadku zarówno spełnienia się przeiwdywanego scenariuszu, nie spełnienia się go, oraz w innych przypadkach które mogą wystąpić.

Przykładowy plan w moim rozumieniu to kupno 11bit jutro i trzymanie do debiutu frostpunka, a następnie:

a) trzymanie dalej w przypadku pojawienia się większej ilości pozytywnych opinii wśród graczy niż negatywnych

b) zamknięcie pozycji w przypadku chłodnego przyjęcia przez graczy

|

|

|

Też nie wykluczam odkupienia w nowym roku. Sprzedaż akcji miałą związek z optymalizacją podatkową. Od strony technicznej ciężko mi coś powiedzieć, nie czuję się mocny i muszę nad AT jeszcze dużo popracować. Natomiast przecena wydaje mi się bardzo przereagowana. Nie wydarzyło się nic co uzasadniałoby zjazd o 45% od szczytu.

|

|

|

W piątek sprzedałem wszystkie akcje AMC, była to jak do tej pory najmniej udana inwestycja w moim życiu zarówno nominalnie jak i procentowo (-23,6%, -516,48zł). Do tej pory nie zamykałem pozycji ze stratą większą niż 56zł... Przynajmniej zamknięcie pozycji przyczyni się do optymalizacji podatkowej :)

Zastępstwo do portfela wpadnie już w nowym roku.

|

|

Temat:

AMICA

Dzięki za wytłumaczenie. Opis z sprawozdania czytałem, ale nie do końca był dla mnei zrozumiały, teraz już wszystko jasne :)

|

|

Temat:

AMICA

Mam pytanie do załogi SW.

Amica w trzecim kwartale stworzyła aktywa na odroczony podatek dochodowy (strona 17 sprawozdania), co na papierze poprawiło wyniki netto.

Czy powinno to być interpretowane jako czystko księgowy zabieg - podrasowywanie wyniku? Jak może taki zapis wpłynąć na przyszły wynik finansowy?

|

|

|

Czy ktoś z forumowiczów miał do czynienia z akcjami pracowniczymi? Jakie Waszym zdanie są główne wady/zalety/szanse/zagrożenia posiadania takich akcji? Co trzeba wiedzieć?

|

|

Podsumowanie listopadaTo był miesiąc wzlotów i upadków zakończony twardym lądowaniem. Przez zdecydowaną większość miesiąca wartość portfela rosła czasem nawet po ponad 1,5% dziennie, ale ostra dwudniowa wyprzedaż na CD Projekcie w połowie listopada i wczorajsza przecena Ailleron o ponad 16% w reakcji na wyniki za trzeci kwartał sprawiły, że miesiąc kończę ze stratą -3,36% (WIG w listopadzie -3,74%). Od początku moich inwestycji stopa zwrotu wynosi 53,19%, wfektywna stopa zwrotu 91,64%, a stopa zwrotu z indeksu WIG 15,41%. W listopadzie dokupiłem 8 akcji AMC, zamknąłem pozycję na CDR (zysk 318,34%, 1791,76zł) i kupiłem 8 kacji KRU po 284,40zł. W poprzednim poscie pisałem czym się kierowałem. Wyniki poszczególnych spółek z portfela w listopadzie: AAL +11,92% Avia pokazała w listopadzie dobre wyniki z których można wyczytać, że spółka zaczęła już czerpać korzyści z Joint Venture w Chinach - przedsięwzięcia, które ma w przyszłości zapewnić spółce regularne przepływy gotówki. Zakładam, że w kolejnym kwartale wyniki z JV będą jeszcze lepsze, a rok 2018 będzie jeszcze lepszy niż kończący się niedługo 2018. Jeśli planów nie pokrzyżuje jakiś skup akcji w celu zdjęcia AAL z giełdy to myślę, ze poważne wzrosty dopiero się tu zaczynają. FRO +9,23% Ferro też pokazało niezłe wyniki. Jednym z ważniejszych rynków zbytu dla spółki jest Rumunia gdzie wzrost PKB wyniósł w ostatnim kwartale 8,8% r/r. Na trzech największych rynkach zbytu Ferro obroty rosną w dwucyfrowym tempie. Ilość gotówki na koncie sprawia, że spodziewam się kolejnej sowitej dywidendy w przyszłym roku. ALL +1,58% Pomimu potężnego spadku w ostatnim dniu listopada ALL na symbilocznym plusie po tym jak akcje krakowskiej spółki mocno rosły w drugiej połowie listopada. Wczorajsze mocne spadki był na stosunkowo niedużych obrotach stąd myślę, ze nie ma sensu panikować. Raport faktycznie nie jest najlepszy, natomiast perspektywy na czwarty kwartał są obiecujące.Prawdopodobnie zostanie w nim rozliczonych wiele umów realizowanych przez ALL, w tym być moze wpłyni gotówka z dużej umowy z Citibankiem. Ailleron co kilak tygodni informuje o pozyskiwaniu owych klientów w sektorze Fintech. Ich produkt jest dobry i ciesyz się dużym zainteresowaniem z to dobrze rokuje na przyszłość. Z drugiej strony, pewnie będą rosły koszty bo w Polsce na ryku IT jest zdecydowanie rynek pracownika, a zapotrzebowanie na programistów jest ogromne co widzę chociażby po swoim bracie dostającym podwyżki co kilka miesięcy. PCR +1,52% PCC po nienajlepszych wynikach straciło nieco na wartości ale od połowy listopada kurs mocno rośnie. Spółce sprzyjają bardzo wysokie ceny sprzedawanej przez nią sody kaustycznej. KRU -0,84% (od momentu kupna akcji) AMC -7,27% Amica we wtorek wieczorem pokazała wyniki na które kurs zareagował kontynuacją spadków. W weekend postaram się przeczytać i znów przemyśleć czy warto trzymać te akcje. KGH -13,14% Rozczarowanie miesiąca, ale trzymam dalej. Inwestuję pod wzrost cen miedzi. CDR -15,63% (do momentu sprzedania akcji) Pod spodem tradycyjnie wykres, udziały i fotka z konta maklerskiego:

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyćDopłacam 162 zł na koniec miesiąca.

|

|