Omówienie sprawozdania GK Polnord SA po 3 kw. 2016 r.Wyniki Polnordu są lepsze niż oczekiwał konsensus analityków, ale po dokładniejszej analizie widać, że na uzyskany rezultat mocno wpływają zdarzenia jednorazowe, niezależnie czy patrzymy na dane kwartalne czy dane za okres 9 miesięcy.

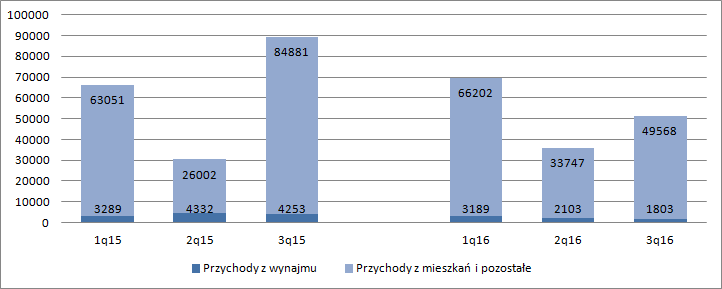

Przychody w 3 kw. roku wyniosły 51,4 mln zł i były o 42 proc. niższe r/r. Spadek sprzedaży wynika zarówno ze zmniejszenia sprzedaży mieszkań, ale także z niższych obrotów realizowanych przez spółkę w segmencie najmu – sprzedaż 1,8 mln zł wobec 4,3 mln zł przed rokiem. Zmiana ta jest efektem rozwiązania umowy najmu w biurowcu B1 z Polaquą. Choć najemca wyprowadził się z budynku lata temu, to Polnord uznawał rozwiązanie umowy za bezskuteczne i naliczał przychody z czynszu. Po zmianie zarządu w spółce mamy zmianę strategii, która zakłada uwolnienie środków także z projektów komercyjnych. Rozwiązanie umowy z Polaquą umożliwia rekomercjalizację budynku i jego późniejszą sprzedaż, ale odbija się na bieżącym wyniku. Spółka nie ma przychodów, a ponosi koszty utrzymania.

Zniżka w aspekcie mieszkań jest pokłosiem niższych przekazań lokali nabywcom. Zgodnie z MSR sprzedaż lokalu w przychodach można wykazać dopiero w momencie przeniesienia ryzyka, czyli przekazania lokalu najemcy. A zatem przychód okresu zależy od zakończenia w danym okresie konkretnego budynku i sprawności w wydawaniu kluczy i przekazywaniu mieszkań. W raportowanym 3 kw. Polnord przekazał nabywcom 140 lokali czyli o 48 proc. mniej niż w analogicznym okresie poprzedniego roku.

W okresie 3 kwartałów mamy spadek przychodów ze 185,8 mln zł do 156,6 mln zł, co wynika z tych samych powodów co spadek w ujęciu kwartalnym (Polnord przekazał o 67 lokali (-11 proc.) mniej r/r)

kliknij, aby powiększyćSam spadek obrotów w kwartale nie jest od razu powodem do niepokoju, bo wystarczy drobne przesunięcie terminu oddania budynku (2-3 miesiące) i mamy znaczący spadek sprzedaży względem planów. A przecież w procesie deweloperskim zdarzają się obsuwy znacznie dłuższe choćby związane z warunkami pogodowymi.

Dobrą perspektywę na wysokość wydanych lokali wyrabia porównanie relacji z liczba sprzedanych mieszkań (w sensie podpisanej umowy deweloperskiej lub rezerwacyjnej). W tym kwartale mamy 186 sprzedanych lokali przy 140 przekazanych, natomiast przed rokiem mieliśmy 270 lokali przekazanych względem 189 sprzedanych. W całym okresie 9 miesięcy tego roku Polonord przekazał 527 lokali (przy sprzedaży 608), natomiast w ciągu analogicznego okresu 2015 r. przekazał 594 lokale i sprzedał 784 (według danych raportowanych) albo 594 (według danych skorygowanych o projekt Smart Aparthotel)

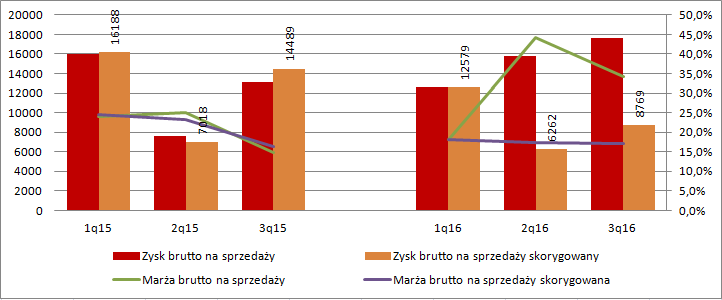

Największym plusem całego raportu wydaje się na pierwszy rzut oka uzyskana przez spółkę marża i w konsekwencji zysk. Raportowana rentowność brutto ze sprzedaży wyniosła w 3 kw. roku 34,3 proc. względem 44,1 proc. kwartał wcześniej i 14,7 proc. przed rokiem. W okresie 9 miesięcy natomiast mamy odpowiednio 29,4 proc. w tym roku i 19,7 proc. w poprzednim

Pokazane przez spółkę rentowności są bardzo wysokie nie tylko względem wartości sprzed roku, ale także względem całego rynku.

Jeśli jednak zagłębić się w treść sprawozdania to widać, że poprawa marży jest efektem ruchów na odpisach aktualizacyjnych:

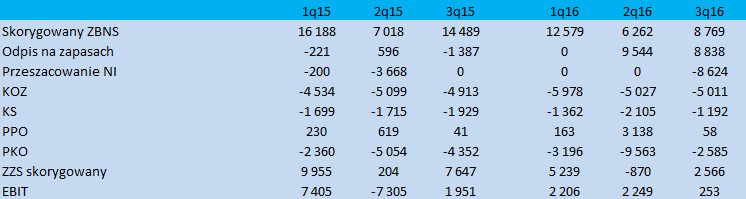

Cytat:W trzech kwartałach 2016 roku dokonano aktualizacji wartości produkcji w toku na łączną kwotę 18.382 tys. zł. Kwota rozwiązanego odpisu dla projektów Brzozowy Zakątek A1, A2 oraz A3 to 15.370 tys. zł i jest związana głównie z niższymi kosztami budowy. Rozwiązanie odpisu na utratę wartości dla projektu Ku Słońcu etap III bud. 3 na kwotę 3.011 tys. zł spowodowany jest wyższymi cenami sprzedaży mieszkań. Obie zmiany zostały wykazane w kosztach własnych sprzedaży.

Po półroczu mieliśmy już rozwiązanie odpisów na kwotę 9,5 mln zł wynikającą właśnie z niższych kosztów budowy projektów Brzozowy Zakątek A1, A2. Teraz doszedł budynek A3 wprowadzony do sprzedaży w tym kwartale, a także budynek w realizacji z projektu Ku Słońcu gdzie spółka sprzedała w III kw. 18 lokali ze wszystkich 182 w nieruchomości (a do sprzedania pozostało jeszcze 66 lokali). Można mniemać, że korekta na 3 mln zł dotyczyła właśnie tych 66 lokali pozostałych do sprzedania i sprzedanych w kwartale, co daje kwotę zwyżki ceny o 35,8 tys. średnio na lokal – sporo.

Rozwiązania odpisów dotyczą projektów które dopiero w przyszłych okresach (2017-2018r.)zostaną pokazane w przychodach i koszcie własnym sprzedaży i nie dotyczą efektów na projektach pokazanych w przychodach. Skorygowane marża w 3 kw. wyniosła tylko 17,1 proc., ale i tak była wyższa niż w 3 kw. poprzedniego roku – 16,3 proc.

kliknij, aby powiększyćZysk brutto na sprzedaży czyli marża na realizowanych mieszkaniach i wynajmie wyniósł w okresie lipiec-wrzesień 17,6 mln zł (8,8 mln zł po korekcie) i był wyższy od raportowanego za ten sam okres poprzedniego roku o 4,5 mln zł. (

ale niższy o 5,7 mln zł patrząc na dane skorygowane które lepiej oddają rzeczywisty wynik na rozpoznanych w rachunku projektach)

W okresie 3 kwartałów zysk na tym poziomie rachunku wyników zamknął się kwotą 46 mln zł wobec 36,7 mln zł przed rokiem, natomiast wynik skorygowany o ruchy na odpisach wyniósł obecnie 27,6 mln zł wobec 37,5 mln zł w analogicznym okresie czasu poprzedniego roku.

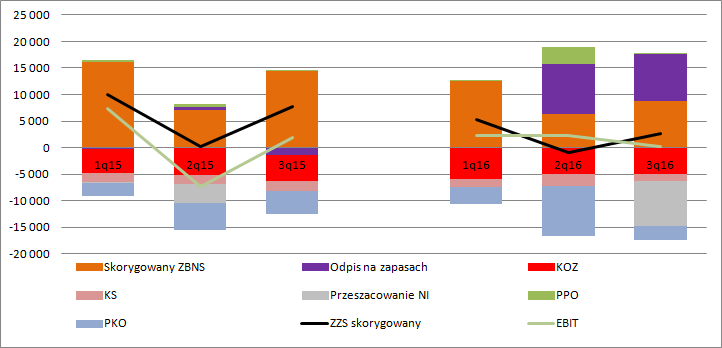

Koszty ogólnego zarządu w tym kwartale pozostały stabilne i wyniosły ok. 5 mln zł. Podobną kwotę spółka raportowała przed rokiem i podobną w poprzednim kwartale. Większe koszty zarządu mieliśmy w 1 kw. roku co wynikało z kosztów doradztwa które można uznać za jednorazowe. Za to koszty sprzedaży były o 737 tys. zł niższe, co można wiązać ze spadkiem skali przekazań. Skorygowany zysk ze sprzedaży wyniósł 2,6 mln zł i był o 5 mln niższy r/r. EBIT zamknął się kwotą 253 tys. zysku wobec 1,9 mln przed rokiem. Wynik okresu obciążyło także jednorazowe spisanie nieruchomości w Rosji – 8,6 mln zł kosztów. A zatem zdarzenia jednorazowe (odpisy i aktualizacja) prawie się w tym kwartale znoszą i wygląda na to, że operacyjnie spółka zamknęła kwartał na poziomie progu rentowności, do czego przyczyniły się także odpisy na należnościach i rezerwy na koszty sprawy z ANR).

kliknij, aby powiększyć

kliknij, aby powiększyćW całym okresie 9 miesięcy mamy skorygowany zysk ze sprzedaży na poziomie 6,9 mln zł w relacji do 17,6 mln raportowanych w analogicznym okresie poprzedniego roku. Natomiast EBIT (także 9m) zamknął się kwotą 4,7 mln zł wobec 2 mln zł zysku operacyjnego w okresie styczeń-wrzesień 2015. Warto jednak pamiętać, że na wynik w tym roku mocno oddziałują ruchy na odpisach i nieruchomościach. Skorygowany EBIT(9m) wynosi ok. 1,5 mln zł (korekta o -18,4 mln zł z produkcji w toku, -3 mln zł z pozostałych przychodów z kar, +9,6 mln odpisów na należnościach (także z MPWiK), +8,6 mln zł ze spisania nieruchomości).

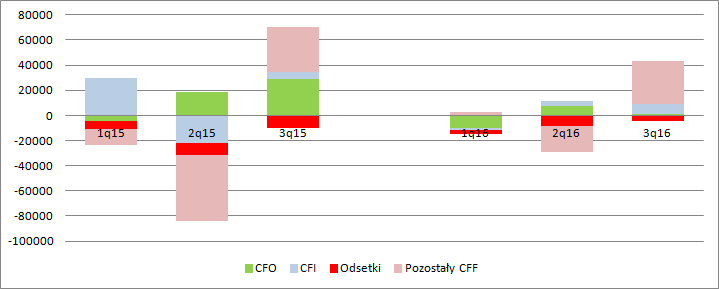

Warto zwrócić uwagę, że uzyskany rezultat EBIT (nie tylko skorygowany) nie wystarcza na pokrycie odsetek od kredytów i obligacji (8,3 mln naliczonych, 15,7 mln fizycznie zapłaconych), co z pewnością trzeba ocenić negatywnie. Z drugiej strony prawdopodobnie część odsetek pochodzi z finansowania projektów współ-kontrolowanych, tak przynajmniej wynika z noty dotyczącej przychodów finansowych – 2,7 mln zł od pożyczek i 3,1 mln zl łącznie z odsetkami bankowymi.

Znacznie gorzej wygląda w tym roku także sytuacja w ramach przepływów pieniężnych. Polnord do działalności operacyjnej dołożył w tym roku prawie 2 mln zł, a jak napisałem wcześniej musiał zapłacić 15,7 mln odsetek. Odsetki płacone do banków zostały sfinansowane głównie otrzymanymi (12,3 mln zł) od pożyczek (prawdopodobnie do spółek JV) i kolejną emisją obligacji.

kliknij, aby powiększyćNa koniec 3 kw. Polnord miał 293,5 mln zobowiązań z tytułu wyemitowanych obligacji i 155,8 mln zobowiązań z tytułu kredytów, co daje łącznie ok. 450 mln zł zobowiązań finansowych brutto i ok. 390 ml netto (po odliczeniu środków pieniężnych). O ile nie jest to kwota duża względem bilansowej wartości aktywów to niestety jest takowa względem raportowanych wyników i zdolności do obsługi zadłużenia. Warto zwrócić uwagę, że:

Cytat:W związku z dokonanymi odpisami aktywów w sprawozdaniu skonsolidowanym za 2015 r., Grupa w ramach umów kredytowych z PKO BP S.A. nie dotrzymała umownych poziomów wskaźników dotyczących

‒ wskaźnika LTV dla biurowca B1 oraz

‒ wskaźnika DSCR dla biurowców B3.

Grupa poinformowała bank o wyżej wymienionych niedopełnieniach i otrzymała waiver na testowanie wskaźnikiem LTV z zastrzeżeniem wykonania planów komercjalizacji biurowców, które do dnia sprawozdania są przedmiotem negocjacji przez strony. Waiver na wskaźnik DSCR pozostaje przedmiotem negocjacji z bankiem.

W ocenie Spółki, nie dotrzymanie wskaźników na wymaganym umową poziomie związane było głównie z odpisami aktualizującymi wartości aktywów dokonanymi przez Spółkę w 2015r, co w ocenie Spółki nie ma wpływu na możliwość terminowego spłaty zadłużenia

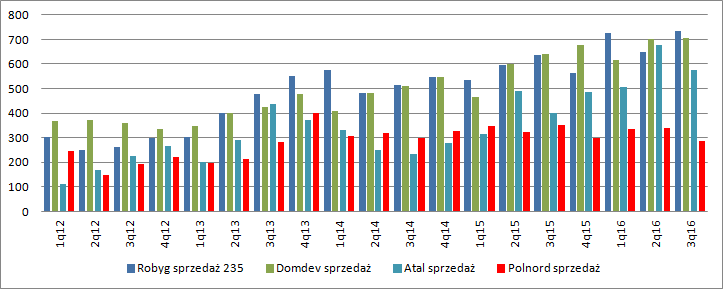

W sumie w sytuacji finansowej Polnordu niewiele się w ostatnim kwartale zmieniło, także pod względem postrzegania przyszłych wyników. Spółka w strategii zapowiadała intensyfikację sprzedaży mieszkań, a na razie z tych zapowiedzi niewiele wyszło. Na poniższym wykresie przedstawiłem dane nieważone udziałem. Spółka nie bierze aktualnie udziału we wzroście rynku, a jej sprzedaż jest płaska.

kliknij, aby powiększyćSam Polnord bez spółek zależnych sprzedał w 3 kw. o 1,6 proc. lokali mniej r/r., natomiast 2 proc. więcej w okresie 9 miesięcy przy czym mowa tutaj o danych skorygowanych o Aquastrefę rozpoznaną w 2 kw. 2015 r. Niewątpliwie jest to największym rozczarowaniem, bo nieco oddala się perspektywa uwolnienia wartości. Niestety dlaczego spółka nie rośnie nie potrafię jednoznacznie odpowiedzieć, ale jednym z czynników może być w tej chwili poziom zadłużenia w relacji do generowanych wyników.

Rynek podchodzi do wyceny spółki dość ostrożnie, przy czym mowa o wartości majątkowej. Oczywiście niska rentowność kapitałów czy aktywów w wycenie nie pomaga. Potencjał do lepszej wyceny leży z pewnością w zwiększeniu rotacji banku ziemi i sprzedaży mieszkań, gruntów czy biurowców. Dodatkowym i mocnym czynnikiem, może być rozstrzygnięcie przez sądy roszczeń wobec MPWiK oraz Warszawy, ale zakres wpływu nie jest w tej chwili znany, choćby ze względu na kwotę zasądzonego odszkodowania. Rynek prawdopodobnie po wejściu nowego zarządu spodziewał się szybkich zmian, a te na razie nie mają miejsca, co ma swoje odbicie w aktualnym kursie spółki.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj