0

Dołączył: 2012-04-25

Wpisów: 349

Wysłane:

8 maja 2017 21:34:16

przy kursie: 15,49 zł

Spółka nie ma jeszcze swojego wątku na forum, więc zakładam. Sporo dzieje się w zakresie dwóch głównych spółek zależnych Nextbike oraz Brand24. Nextbike szykuje się do IPO. Sprzedaż w pre-IPO daje wycenę na poziomie 65 mln zł. Mocno rozpychają się na rynku rowerów publicznych, co w Polsce jest coraz popularniejsze. Brand24 to wg mnie duży potencjał. Tu porównanie z Cloudem www.getapp.com/collaboration-s...Do tego w Brand24 zainwestował Mariusz Ciepły z Livechata. Wskaźnkowo wydaje się tania. A biorąc pod uwagę planowane IPO nie powinna narzekać na gotówkę.

|

|

PREMIUM

1

Dołączył: 2017-02-02

Wpisów: 178

Wysłane:

8 maja 2017 23:09:33

przy kursie: 15,49 zł

Kiedyś się przyglądałem tej spółce - przez to, że jakiś czas temu zmienili politykę rachunkowości, wyniki z działalnośći jej spółek zależnych są ujmowane jako wyniki poszczegolnych spółek portfelowych - czyli zaczyna to w pewnym sensie przypominać działalność zbliżoną do venture capital, a sam Larq zarabia sprzedając części udziałów w spółkach portfelowych tym samym uszczuplając biznes którego spółka jest włścicielem. Ogromną wadą takiej metody prezentwania wyników (wadą z punktu widzenia akconariuszy - bo właścicielom jest łatwiej ukryć pewne rzeczy) jest to, że ewentualne zyski Larq pochodzą głównie z aktualizacji wyceny spółek portfelowych, a taki wynik jest łatwy do zmanipulowania. Do tego akcjonariusze nie mają wglądu w sytuację finansową spółek portfelowych. Ciężko cokolwiek z tych sprawozdań wyciągnąć i odnoszę wrażenie, że polityka rachunowości została zmieniona po to, żeby dłużej ukrywać jakiegoś trupa w szafie i łatwiej manipulować wskaźnikami które faktycznie wyglądają dobrze przy tym sztucznie generowanym zysku. Przed zmianą polityki rachunkowości Larq z tego co pamiętam notował straty i nagle dziwnym trafem zaczął przynosić zysk :)

Niby te rowery miejskie to ciekawy biznes, ale z drugiej strony na ile można wyceniać flotę kilku tysięcy rowerów? W Brand24 też nie widzę jakiejś unikatowości która by ich wyróżniała spośród masy podobnych usług świadczonych w internecie.

Są na GPW bezpieczniejsze inwestycje niż spółka - moim zdaniem - ukrywająca z premedytacją szczegóły dotyczące swojej działalności.

|

|

0

Dołączył: 2017-05-12

Wpisów: 5

Wysłane:

12 maja 2017 08:06:36

przy kursie: 18,29 zł

Poczekamy na upublicznienie Nextbike i Brand24. Wtedy będziemy obserwować bezpośrednio spółki z Grupy Larq. Zawsze można pójść na spotkanie ze spółką i dopytać. Kto wie kiedy i gdzie spotkanie?

|

|

|

|

|

0

Dołączył: 2017-05-12

Wpisów: 5

Wysłane:

12 maja 2017 08:10:55

przy kursie: 18,29 zł

No właśnie Silverr gdyby chcieli z " premedytacją ukrywać" to by nie upubliczniali spółek!!!

|

|

PREMIUM

1

Dołączył: 2017-02-02

Wpisów: 178

Wysłane:

12 maja 2017 09:13:47

przy kursie: 18,05 zł

Co to znaczy że upublicznią spółki? Nie śledzę Larq, nie jestem na bieżąco.

Edytowany: 12 maja 2017 09:19

|

|

0

Dołączył: 2017-05-12

Wpisów: 5

Wysłane:

19 maja 2017 08:46:45

przy kursie: 17,41 zł

23 można odpytać Prezesa. Polecam.

Ciekawe kto objął emisje i kupił akcje od Prezesa 370k + 110k + 60K= 540 K > 5% i czy się ogłosi ?????

|

|

115

Dołączył: 2010-01-27

Wpisów: 1 082

Wysłane:

13 czerwca 2017 12:04:05

przy kursie: 21,45 zł

Podwyższenie kapitału zakładowego zarejestrowane. Niedługo powinniśmy się dowiedzieć kto objął ostatnią emisję Larq'a - po 17 zł za akcję. Wczoraj ciekawe info ze spółki dotyczące nextbike: Cytat:

Treść raportu:

W nawiązaniu do raportu bieżącego nr 14/2017 z dnia 15 maja 2017 roku, Zarząd LARQ S.A. z siedzibą w Warszawie ( Emitent ) informuje, że w dniu 12 czerwca 2017 roku zarząd spółki zależnej od Emitenta - NEXTBIKE POLSKA S.A. z siedzibą w Warszawie ( NEXTBIKE ) podjął uchwałę w której ustalił cenę emisyjną akcji serii C na 117,65 zł (słownie: sto siedemnaście złotych 65/100) za każdą akcję serii C.

W związku ze złożeniem przez inwestorów deklaracji objęcia akcji serii C, zarząd NEXTBIKE zamierza zawrzeć z tymi inwestorami umowy objęcia akcji na łączną liczbę 51.000 akcji serii C o łącznej wartości 6.000.150,00 zł (słownie: sześć milionów sto pięćdziesiąt złotych 00/100), co stanowi maksymalną liczbę akcji o jaką mógł zostać podwyższony kapitał zakładowy NEXTBIKE i implikuje wycenę NEXTBIKE na poziomie 126 mln zł.

W sumie interesująca sytuacja - Larq mający kapitalizację ok. 150 mln, jest właścicielem ponad 90% akcji Nextbike wycenianego na 126 mln. Ciekawe czy ta wycena się utrzyma po planowanym debiucie Nextbike na NC, który zapowiadany jest na przełomie H1 i H2. Patrząc na prognozy wyników Nextbike i ujawnione ostatnio szczegóły programu motywacyjnego - to szansa jest. Do tego Larq ma prawie 50% akcji Brand24 - interesującej spółki, w którą jakiś czas temu zainwestowali poprzez VTI właściciele LVC.

|

|

PREMIUM

11

Dołączył: 2015-04-24

Wpisów: 88

Wysłane:

13 czerwca 2017 15:45:41

przy kursie: 21,45 zł

Larq ma 67% akcji Nextbike a anie 90%

|

|

115

Dołączył: 2010-01-27

Wpisów: 1 082

|

|

0

Dołączył: 2017-07-16

Wpisów: 23

Wysłane:

27 sierpnia 2017 17:20:30

przy kursie: 21,24 zł

31 sierpnia publikacja wyników za I półrocze 2017 r.  , prawdopodobnie będą dobre ale jaki jest potencjał wzrostu Waszym zadaniem?

|

|

|

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

28 sierpnia 2017 13:23:40

przy kursie: 20,50 zł

W podmiotach typy Larq wynik to efekt przeszacowania posiadanych udziałów. To przeszacowanie wartości jest bardzo śliskim tematem - to własna wycena tych podmiotów przez spółkę. Niestety nie znamy ani dokładnych modeli przyjętych do wyceny, ani założeń do modeli, więc ciężko przesądzać o wynikach. Przeczucie mówi mi, że są to wyceny oparte o metody porównawcze, a w hossie jaką obecnie mamy wskaźniki rosną co implikuje także wyższe wyceny udziałów. Wyniki będą więc prawdopodobnie pozytywne, tylko, że w takich spółkach wynik okresu, czy roku nie ma tak naprawdę znaczenia, bo jest niepowtarzalny i nie da się wycenić spółki metodami dochodowymi. Ważniejszy jest NAV i zdolność do jego powiększania, przy czym NAV niekoniecznie jest równy kapitałowi własnemu.

|

|

0

Dołączył: 2017-05-12

Wpisów: 5

Wysłane:

30 sierpnia 2017 21:08:44

przy kursie: 22,39 zł

Dlaczego śliski? Wybierz się na spotkanie ze spółką i dopytaj! Ja byłem na jednym kilka miesięcy temu i nic śliskiego nie zauważyłem. Powiem więcej wszystko co usłyszałem w 100 % się potwierdziło. No może małe obsuwy z upublicznieniem Nextbike. Czekam na Brand24 i kolejne projekty. Przy okazji proszę spółkę o podanie miejsca i terminów kolejnych spotkań z Zarządem zarówno Larq jak i Nextbike.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

30 sierpnia 2017 21:48:27

przy kursie: 22,39 zł

Wycena zawsze zależy od założeń. Zerknij na rekomendacje jakiejkolwiek spolki. Dla przykladu 11B. Z DCF masz np 220 zł, a z metody porównawczej prawie 300. Znów kurs np wynosi 180 i inwestorzy którzy wyglądają realna gotówkę płacić nie chcą. W zależności od tego jaka metodę wybierzesz do wyceny masz rozstrzał 50 proc. A przecie ta rozbieżność jest na powiedzmy realnych założeniach. Spokojnie można takim DCF manipulować przyjmując mniej realne, podobnie jak doborem spółek porównawczych. A przecież wyceny można robić w oparciu o wskaźniki operacyjne... Bez dokładnej znajomości danych finansowych wycenianych podmiotów nie jesteś w stanie stwierdzić z zewnątrz jaka może być ich wartość, a zatem i wartość spółki, która posiada w nich udziały. Zobacz casus PBG. Znając dane można było powiedzieć, że przed wejściem do obrotu nowych akcji spółka jest wyceniona duuuuuuzo za wysoko. A wskaźniki? Te oparte o zysk dawały potencjał wzrostu, bo zysk był jednorazowy... Także jeśli ktoś miał akcje PXM to mógł je wyceniam znacznie powyżej kursu... Gdyby PXM nie miał sprawozdań to wartyśc akcji mogła być znacząco zawyżona. A przecież to główny rynek! Zobacz co się stało z kursem Unimotu jak przechodził na rynek główny. Najważniejsze do wyceny są dane finansowe, a tych niestety znać nie bedziemy

|

|

115

Dołączył: 2010-01-27

Wpisów: 1 082

Wysłane:

30 sierpnia 2017 21:48:56

przy kursie: 22,39 zł

Wydaje mi się, że anty teresa miał na myśli tego rodzaju wyceny w ogólności, a nie konkretnie przypadek tej spółki.

Tego typu spółki generalnie ciężko wyceniać, gdyż ciężko ocenić wartość udziałów czy akcji w posiadanych przez nie spółkach nienotowanych na giełdzie. Łatwiej jest wówczas gdy dojdzie do upublicznienia - jak w przypadku Nextbike.

Debiut nextbike nie porwał inwestorów. W dniu debiutu było co prawda 13% na plusie, ale od tego czasu mamy spadki. Zainteresowanie nextbajkiem mizerne - co widać po obrotach.

Wydaje się więc, że fakt, iż Larq jest znaczącym udziałowcem nextbike jest na tę chwilę w cenach. Trzeba czekać na debiut Brand24 - to bardzo ciekawa spółka.

Wyniki podadzą z pewnością dobre - udział w nextbike zostanie wyceniony pewnie po cenach transakcji sprzedaży dużego pakietu akcji przed debiutem.

|

|

PREMIUM

11

Dołączył: 2015-04-24

Wpisów: 88

Wysłane:

18 października 2017 16:07:11

przy kursie: 14,82 zł

Od ostatniego wpisu cena Larq mocno spadła i zaczyna się robić atrakcyjna

kapitalizacja Larqa który ma w portfolio Nexbike, Synergic i Brand 24 przy cenie 14.5 to 113 mln a tylko sama wycena pakietu 68,6% w Nextbiku to około 103 mln (przy cenie 140)

tymczasem Larq ma jeszcze w portfolio

1)Synergic (Larq ma 100%) który wygeneruje w 2017 zysk netto miedzy 4 mln a 4,5 mln i braku długu co przy wskaźniku C/Z 11 daje wycene rzedu 50 mln +

2) Brand 24 (Larq ma 48%) który co prawda nie ma w tym roku wygenerować zysku netto ale ma perspektywy i ma lada dzień wejść na NC.

Problem tylko że na małe i średnie spółki nie ma obecnie popytu (odpływy z funduszy akcyjnych) a kursy osuwają się już od dawna

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

19 grudnia 2017 21:23:11

przy kursie: 15,90 zł

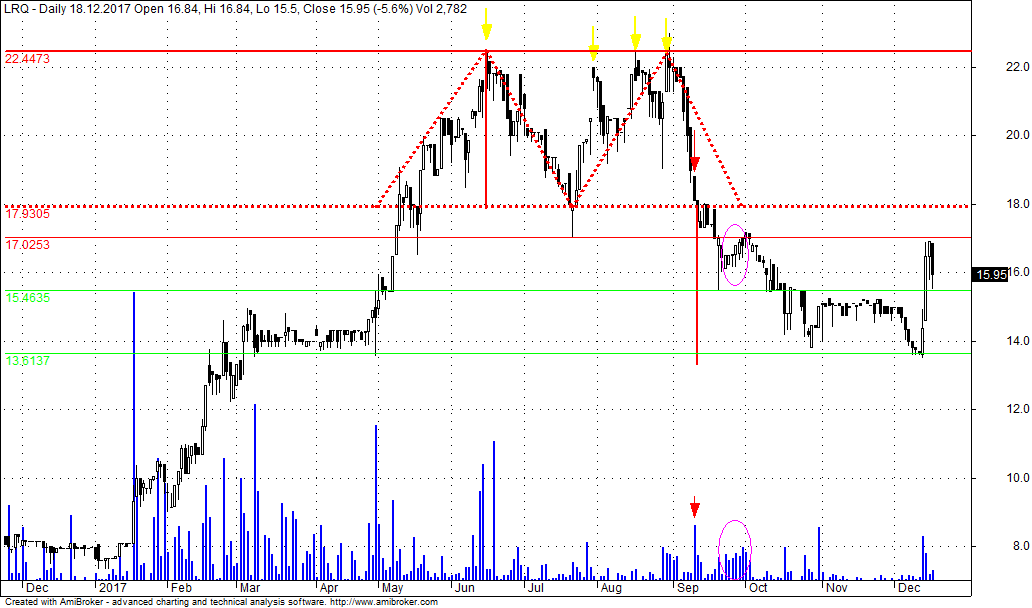

Larq – analiza techniczna na życzenieKurs spółki miał wyraźne problemy z trwałym pokonaniem poziomu 22,40. Za pierwszym razem (w czerwcu) ostrzeżeniem dla kupujących były wysokie wolumeny, a słabość popytu została wykorzystana przez podaż do rozwinięcia korekty w rejon 17 zł. Po trzech kolejnych nieudanych próbach kurs znów odpadł od szczytu na wskazany wcześniej poziom. Podaż próbowała bronić wsparcia (czerwone strzałki) w okolicy poprzedniego lokalnego minimum (co objawiło się wzrostem wolumenu), ale potyczka ta zakończyła się fiaskiem, podobnie jak walka o powrót ponad kluczowy poziom - (fioletowe elipsy).

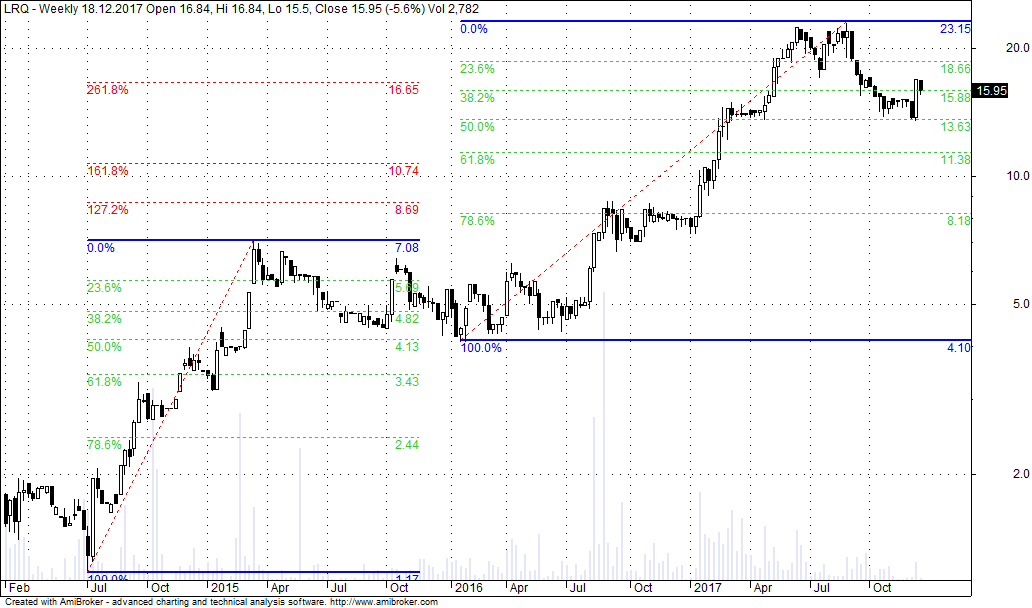

kliknij, aby powiększyćWsparciem dla kursu okazał się poziom 13,60 zł czyli dolne ograniczenie konsolidacji z marca i kwietnia tego roku. Chwilowy odwrót podaży został wykorzystany do popytowej kontry, która bardzo szybko zaprowadziła notowania spółki w rejon kluczowego poziomu 17 zł. Na razie jest jeszcze za wcześnie aby powiedzieć, że wykres przeszedł do trendu wzrostowego ( nie został złamany żaden opór), ale przynajmniej nie ma także argumentów za tym, że korekta spadkowa się pogłębi – w cenach zamknięcia utworzyła się formacja M i jej zasięg został praktycznie zrealizowany. Pierwszym wsparciem dla kursu jest połowa ostatniej długiej białej świecy, gdzie w zasadzie znajduje się minimum dzisiejszej sesji, ale tak naprawdę ważnym poziomem są minima czyli okolice 13,60. Przełamanie tegoż wsparcia oznaczać może test 10,30 lub nawet zejście do 8 zł. Bardziej prawdopodobna wydaje się jednak konsolidacja pod oporem 17 zł i próba jego pokonania, co otworzyłoby drogę do maksimów. W tym kontekście warto zerknąć na dłuższe ujęcie czasowe na świecach tygodniowych. Podczas poprzedniej dużej korekty (w latach 2015-2016) mieliśmy 50 proc. zniesienie fali wzrostowej. Tak się składa, że 50 proc. zniesienia fali wzrostowej która ustanowiła tegoroczne maksima znajduje się na poziomie 13,60, a w analizie technicznej historia lubi się powtarzać.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

11

Dołączył: 2015-04-24

Wpisów: 88

Wysłane:

16 stycznia 2018 15:37:41

przy kursie: 15,40 zł

Obecna kapitalizacja LARQa jest poniżej wartości księgowej która odzwierciedla wartość rynkową spółek portfelowych. Ponadto lada dzień Brand 24 ,kolejna spółka z portfela Larq, wejdzie na giełdę, debiut będzie zapewne po 31,76 zł czyli po cenie z listopada 2017 kiedy była emisja prywatna. Przy tej cenie wartość spółki to 63 mln PLN a pakiet LARQa to 40,3% czyli 25,4 mln PLN. Pakiet LARQa w Nextbike jest warty około 103 mln a Synergic to około 50 mln. W sumie aktywa finansowe na bilansie LARQa to 170-180 mln. Udany debiut Brand 24 powinien pozytywnie też wpłynąć na kurs LARQ.

|

|

115

Dołączył: 2010-01-27

Wpisów: 1 082

Wysłane:

31 stycznia 2018 09:16:41

przy kursie: 18,00 zł

Po bardzo dobrym debiucie Brand24, w którym Larq ma 60%, opór na 17 zł został pokonany.

|

|

0

Dołączył: 2017-07-16

Wpisów: 23

Wysłane:

31 stycznia 2018 09:24:17

przy kursie: 18,00 zł

Larq ma nieco ponad 40% w Brand24

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

31 stycznia 2018 09:47:04

przy kursie: 18,00 zł

anty_teresa napisał(a):Bardziej prawdopodobna wydaje się jednak konsolidacja pod oporem 17 zł i próba jego pokonania, co otworzyłoby drogę do maksimów.

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.