ERC0916:

Analiza wypłacalności GK Eurocent S.A. (GKE) na podstawie danych finansowych z raportu okresowego za 1 kwartał 2015r Na dzień analizy w obrocie na rynku Catalyst Eurocent S.A. ma dwie serie obligacji o łącznej wartości nominalnej 4 mln zł.

W związku z osiągnięciem porównywalności danych skonsolidowanych publikowanych od 1kw 2014r obecną analizę przeprowadzono dla całej GK Eurocent, uwzględniając dodatkowo korekty danych za 4kw u.r. wynikające z opublikowanego raportu rocznego.

BilansW relacji do końca poprzedniego okresu sprawozdawczego suma bilansowa GK Eurocent uległa wzrostowi o 5%. Po stronie aktywów odpowiadało to zwiększeniu wartości składników trwałych o 6% (głównie w zakresie aktywów finansowych) oraz obrotowych o 5% (głównie w zakresie udzielonych pożyczek i należności). Z kolei po stronie pasywów odnotowano wzrost kapitału własnego o 10% oraz brak wyraźniejszej zmiany wartości zobowiązań ogółem. W odniesieniu do obszaru zadłużenia GKE należy odnotować nieznaczny spadek zadłużenia oprocentowanego (-2%, zarówno krótko- jak i długoterminowego), który został zneutralizowany wzrostem krótkoterminowego zadłużenia nieoprocentowanego.

Z punktu widzenia struktury kapitałowo-majątkowej powyższe zmiany wielkości bilansowych nie wpłynęły istotnie na obraz sytuacji Emitent, który można uznać za bezpieczny – pokrycie aktywów trwałych kapitałem stałym (w tym w pełni własnym) jest nadwyżkowe. Mimo tego utrzymał się mankament w postaci niezrównoważonej struktury kapitału obrotowego netto, gdzie można stwierdzić wyższe zapotrzebowanie na ten kapitał względem jego bieżącego stanu (nieznaczne ujemne saldo płynności). Sytuacja taka jest jednakże dość typowa dla działalności prowadzonej przez Emitenta, więc nie należy też przesadzać z negatywną nadinterpretacją tego faktu.

Rachunek zysków i stratMimo znaczącej poprawy r/r zysków na końcowych poziomach rachunku zysków i strat (wzrost zysku brutto i netto o 488% do 0,8 mln zł), analizowany okres trudno uznać dla Emitenta za korzystny pod względem wynikowym. Zwłaszcza z punktu widzenia wierzycieli in minus należy ocenić fakt, że progresje na poziomie zysku operacyjnego (+78% do 2 mln zł), i wspomnianych dalszych, to efekt nie działalności podstawowej lecz pozostałej działalności operacyjnej. Na poziomie przychodów odnotowano r/r spadek o 9% do 3 mln zł (zwiększył się znacznie udział w sprzedaży pożyczek gotówkowych, które rozliczane są w dłuższym okresie czasu od „chwilówek”), a wynik netto na sprzedaży zmniejszył się o 13% do 0,9 mln zł. W rezultacie zysk operacyjny był wyższy od zysku netto na sprzedaży o 117% w samym 1kw 2015r oraz o 38% w ujęciu narastającym za 12m, co nie świadczy zbyt dobrze o wyniku EBIT i EBITDA stanowiących podstawę obliczeniową dla wskaźników zdolności do obsługi zadłużenia.

Rachunek przepływów pieniężnychW analizowanym okresie Emitent wykazał na poziomie salda ogólnego większy odpływ gotówki aniżeli przed rokiem (-1,3 wobec -0,8 mln zł), przy czym w głównej mierze wynikało to ze zdecydowanie większych wydatków finansowych netto (-2,1 wobec -0,5 mln zł). W obszarze przepływów operacyjnych odnotowano r/r 1 mln zł wpływów wobec 0,3 mln zł wypływów (nadwyżka finansowa netto wzrosła z 0,2 do 0,9 mln zł), a w obszarze przepływów inwestycyjnych wydatki netto rzędu 0,2 mln zł wobec nieco ponad zero wpływów netto.

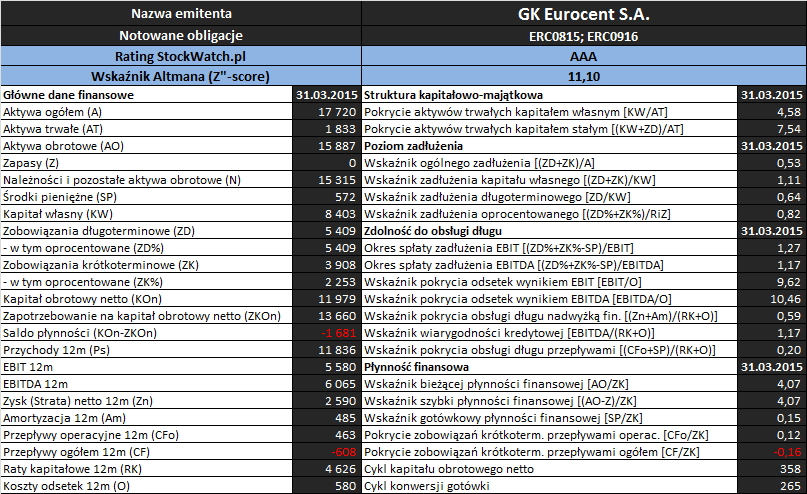

Analiza wypłacalnościZaktualizowane na koniec rozpatrywanego okresu podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch oraz raportów okresowych Emitenta

W obszarze

płynności finansowej sytuacja Emitenta prezentuje się względnie korzystnie, przy czym opiera się ona głównie na ujęciu statycznym, gdzie można stwierdzić nadwyżkowe pokrycie zobowiązań krótkoterminowych zarówno aktywami obrotowymi ogółem (wskaźnik bieżący), a także, mimo spadku, nadal dość znaczący poziom ich pokrycia środkami pieniężnymi (wskaźnik gotówkowy). Z punktu widzenia ujęcia dochodowego (przepływy pieniężne) pokrycie zobowiązań krótkoterminowych jest już nieznaczne. Z kolei w ramach ujęcia strukturalnego płynności (kapitał obrotowy) w ujęciu statycznym występuje co prawda wspomniany już wcześniej nieznaczny niedobór kapitału obrotowego netto (ujemne saldo płynności), lecz w ramach ujęcia dynamicznego cykl środków pieniężnych nadal jest krótszy od cyklu kapitału obrotowego netto.

W obszarze

poziomu zadłużenia mamy nieznacznie niższe odczyty względem poprzedniego okresu sprawozdawczego, które jak na specyfikę działalności Emitenta można nadal uznać za dość umiarkowane – aktywa finansowane są zobowiązaniami ogółem w ok 53%, a w relacji do kapitału własnego zadłużenie wynosi obecnie ok 111% jego wartości (zadłużenie oprocentowane kapitału własnego wynosi przy tym 91%). Z punktu widzenia czasowej struktury zadłużenia nadal utrzymuje się nieznaczna przewaga jego części długookresowej nad krótkookresową (58-42), jednocześnie jednak, biorąc pod uwagę zróżnicowanie rodzajowe zadłużenia GKE, odnotować należy, że zdecydowana jego większość (ok 82%) ma charakter odsetkowy, co przekłada się wymiernie na koszty finansowe wykazywane w rachunku zysków i strat.

W odniesieniu do obszaru

zdolności do obsługi zadłużenia sytuację GK Eurocent można uznać generalnie za korzystną, choć pamiętać trzeba o nieco podbitych in plus za sprawą działalność pozostałej wynikach EBIT i EBITDA. Relacje dotyczące okresu zadłużenia (dług netto do EBIT lub EBITDA) utrzymano na niskich poziomach ok 1-2 lat, które mają wymowę bardzo bezpieczną (poziomy uznawane za graniczne są w okolicach 4-5 lat). Pokrycie odsetek wspomnianymi kategoriami wynikowymi jest mocno nadwyżkowe. Pewne problemy występują natomiast w odniesieniu do pełnego pokrycia łącznych odsetek, rat kapitałowych i leasingu – część wskaźników wskazuje pełne a część niepełne pokrycie, przy czym może to być uwarunkowane większymi spłatami w analizowanym okresie.

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla GK Eurocent w analizowanym okresie utrzymał się na najwyższym poziomie AAA, sygnalizując sytuację bezpieczną. Dla przypomnienia należy zauważyć, że model ten co prawda nie jest przeznaczony do oceny podmiotów z branży finansowej, niemniej jednak na podstawie wyników przeprowadzonej analizy można w przypadku omawianego Emitenta ponownie potwierdzić powyższe pozytywne wskazania.

Link do

kalkulatora rentowności obligacji Eurocent S.A. notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutajPowyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.