Czas na chwilę oddechu - omówienie sprawozdania finansowego Lokum Deweloper po III kw. 2019 rGrupa Lokum Deweloper specjalizuje się w wielorodzinnym budownictwie mieszkaniowym. Swoją działalność koncentruje na rynku wrocławskim, przy czym od 2018 r. rozszerzyła ją również na Kraków. Lokum specjalizuje się w realizacjach osiedli, których wielkość to kilkaset i więcej mieszkań (o metrażach od ok. 25 do ok. 100 m2). Inwestycje w ramach poszczególnych projektów deweloperskich realizowane są bezpośrednio przez spółki operacyjne wchodzące w skład grupy. Inwestycje są prowadzone z wykorzystaniem własnego nadzoru nad przygotowaniem i realizacją w trybie generalnego wykonawstwa przy udziale podmiotów zewnętrznych.

Zanim przystąpimy do docelowej analizy chciałbym zwrócić uwagę na specyfikę ujmowania przychodów z działalności deweloperskiej. Spółki działające w tej branży wykazują w księgach rachunkowych sprzedaż dopiero w chwili przeniesienia własności lokali. Własność ta z kolei nie może być przenoszona bez uzyskanego dla inwestycji pozwolenia na użytkowanie. Zanim dojdzie do „rachunkowej” sprzedaży lokalu deweloperzy najczęściej zawierają z klientami umowy przedwstępne i deweloperskie.

Wszelkie zaliczki i wpłaty klientów wynikające z powyższych umów wykazywane są po stronie zobowiązań jako:

- zobowiązania z tytułu wpłat na zakup lokali – tj. niezafakturowane wpłaty klientów na poczet zakupu lokali w wysokości wpłaconej kwoty brutto, oraz

- przychody przyszłych okresów / przedpłaty na lokale – tj. zafakturowane wpłaty klientów na poczet zakupu lokali w wysokości przychodów przewidzianych do rozpoznania w przyszłych okresach sprawozdawczych.

Powyższe wpłaty częściowo finansują prowadzone inwestycje. Po stronie aktywów pojawiają się więc środki pieniężne na rachunkach powierniczych, przy czym należy pamiętać, że spółka ma ograniczone możliwości dysponowania tymi środkami (mogą być przeznaczone na cele ściśle związane z realizacją danej inwestycji).

Ponieważ moment przeniesienia własności determinuje ujęcie przychodów to ich wartość będzie skumulowana w okresach po dopuszczeniu danej inwestycji do użytkowania, a więc ich kwartalna wartość może ulegać znacznym wahaniom ze względu na harmonogram oddawanych budynków. Dlatego analizując wyniki spółki po III kw. proponuję skupić się na wartościach za cały okres 9-ciu miesięcy.

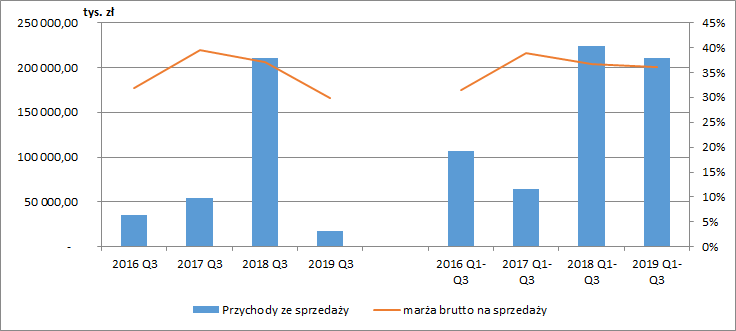

Wyniki finansoweW III kw. 2019 r. Lokum osiągnął przychody w wysokości 17,7 mln zł, co jest wynikiem znacznie słabszym w porównaniu do analogicznego okresu 2018 r. (sprzedaż wyniosła wtedy 211 mln zł, głównie w wyniku oddania do użytkowania pierwszych etapów inwestycji Siesta i Vista w Krakowie oraz etapów IIIb i Va inwestycji Victoria we Wrocławiu). Co prawda w ostatnim kwartale spółka uzyskała pozwolenie na użytkownie dla etapu IX inwestycji Lokum di Trevi obejmującego 217 lokali mieszkalnych, ale decyzja ta została wydana 16 września, a więc pod koniec okresu sprawozdawczego, co miało w konsekwencji ograniczony wpływ na zwiększenie sprzedaży kwartału. Najprawdopodobniej większa część przychodów z tej inwestycji zostanie ujęta już w kolejnym okresie. W ujęciu narastającym za 9 miesięcy przychody Lokum wyniosły 211 mln zł (-13,7 mln zł r/r, -6,1%), w dłuższym okresie spadek był już więc znacznie mniejszy.

Od początku 2019 r. Lokum przeniosło własność 538 lokali (przy czym 40 w samym III kw.). W analogicznym okresie 2018 r. liczba rozpoznanych lokali wyniosła 620 (aż 596 w III kw.). Widzimy więc, że w ubiegłym roku sprzedaż była mocno skumulowana w III kw., o czym już mówiłem wcześniej. Procentowy spadek liczby sprzedanych lokali wyniósł więc 13%. Porównując go ze spadkiem wartości przychodów w wysokości 6,1% możemy wnioskować o wzroście średniej ceny sprzedaży mieszkania co z resztą nie dziwi patrząc na rynek mieszkaniowy. Ilustruje to wykres poniżej.

kliknij, aby powiększyćKoszt własny sprzedaży wyniósł w okresie styczeń-wrzesień 2019 r. 134,6 mln zł (-7,3 mln zł r/r, - 5,2%). W konsekwencji zysk brutto ze sprzedaży osiągnął wartość 76,3 mln zł (-6, 4 mln zł r/r, -7,7%), a marża brutto na sprzedaży 36,2% (vs 36,8% rok wcześniej).

kliknij, aby powiększyćW analizowanym okresie 9 miesiecy znacznie spadły koszty sprzedaży (z 7,3 mln zł do 5,9 mln zł, -19,4% r/r), co zostało jednak zbilansowane zwiększonymi kosztami zarządu (7 mln zł w okresie 9m 2019 vs 5,9 mln zł rok wcześniej, +18,4% r/r). Być może nastąpiły tutaj pewne przesunięcia w zakresie klasyfikacji kosztów, jednakże spółka nie przedstawiła informacji na ten temat. Po trzech kwartałach spółka wypracowała więc zysk ze sprzedaży w wysokości 63,3 mln zł (-6 mln zł r/r, -8,7%). Oznacza to nieznaczny spadek marży na sprzedaży z poziomu 30,9% do 30%. Myślę, że w otoczeniu rosnących kosztów pracy i drożejących materiałów budowalnych taki wynik można uznać za sukces. Na poziomie pozostałej działalności operacyjnej przychody i koszty spółki w bieżącym roku były praktycznie zbilansowane, podczas gdy rok temu wykazano przychody netto w kwocie 640 tys. zł (spółka w sprawozdaniu kwartalnym nie pokazuje niestety szczegółowego rozbicia, więc nie jesteśmy w stanie poznać powodów zmian). Na poziomie finansowym spółka pokazała koszty netto w wysokości 4 mln zł i była to poprawa o 1,6 mln zł r/r (tutaj również nie mamy szczegółowego rozbicia ale częściowo wpływ na to mogły mieć mniejsze koszty odsetkowe ze względu na spadek zadłużenia). Ostatecznie zysk brutto po 9-ciu miesiącach 2019 r. wyniósł 59,3 mln zł (-5,2 mln zł r/r, -8%), a zysk netto 47,6 mln zł (-3,4 mln zł, -6,7%). Nastąpił więc niewielki spadek efektywnej stopy opodatkowania.

W samym III kw. roku zysk ze sprzedaży wyniósł 1 mln zł, zysk brutto 54 tys. zł, a zysk netto -1,3 mln zł.

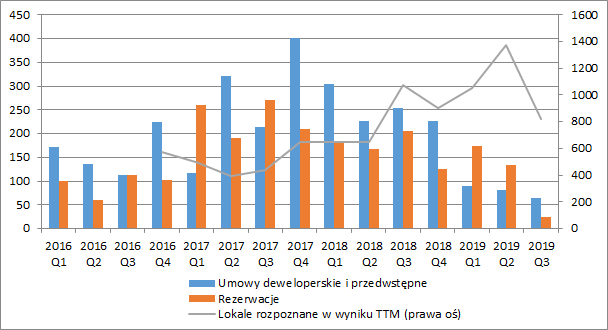

kliknij, aby powiększyćSytuacja lokalowaSłaby sprzedażowo III kw. 2019 r. oraz wysoka baza z poprzedniego roku doprowadziły do spadku liczby sprzedanych mieszkań w ujęciu kroczącym za 12 miesięcy. O ile spadek ten można tłumaczyć harmonogramem odbiorów kolejnych etapów inwestycji, o tyle niepokoić z pewnością może spadek liczby zawartych umów deweloperskich i przedwstępnych oraz liczby rezerwacji, co doskonale jest widoczne na poniższym wykresie.

kliknij, aby powiększyćW ostatnim kwartale Lokum zawarło jedynie 64 umowy deweloperskie a od początku roku tylko 235 (gdzie w okresie styczeń 2016 – grudzień 2018 spółka średnio zawierała tyle umów w jednym kwartale). Spowodowane to jest mniejszą liczbą inwestycji mających się zakończyć w najbliższej przyszłości i z pewnością będzie rzutować na poziom przychodów w kolejnym roku.

Na koniec września 2019 r. spółka posiadała w realizacji 840 lokali, a w ofercie do sprzedaży było wolnych 261 lokali. Są to liczby znacznie mniejsze niż rok temu (odpowiednio 1279 oraz 637 lokali) i dwa lata temu (1767 i 810).

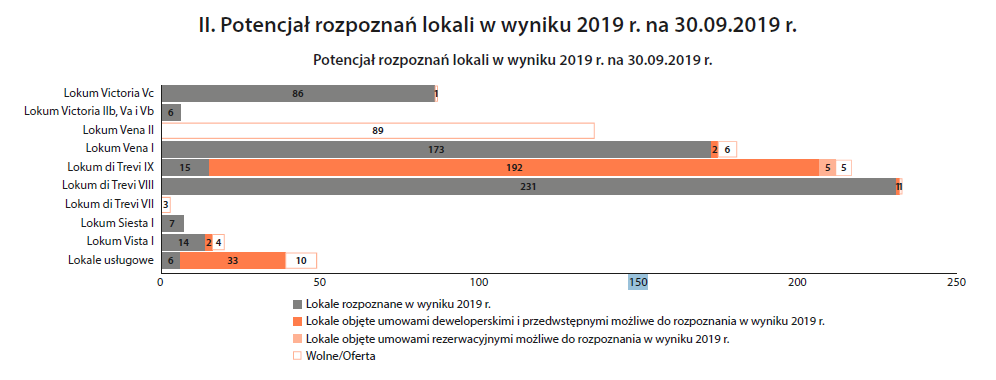

Ponieważ spółka w dość przystępny sposób prezentuje swoje wyniki sprzedażowe, spróbujemy to wykorzystać do przybliżonego oszacowania potencjalnych przychodów. Wykres poniżej przedstawia potencjał rozpoznań lokali w wyniku w IV kwartale 2019 r.

kliknij, aby powiększyćZ analizy powyższych danych widzimy że do końca roku spółka maksymalnie może rozpoznać sprzedaż 354 lokale, co przy uwzględnieniu zakończonego okresu 9 miesięcy, dałoby łączny wolumen sprzedaży w wysokości 892 mieszkań - widzimy więc, że nawet przy najbardziej optymistycznym scenariuszu spółka nie poprawi w ujęciu ilościowym poprzedniego roku. Spośród wspomnianych 354 lokali 230 jest objęte umowami deweloperskimi i przedwstępnymi, 5 lokali podlega rezerwacji, a pozostałe 119 znajduje się cały czas w ofercie (przy czym etap II inwestycji Lokum Vena na dzień dzisiejszy jeszcze nie został oddany do użytku). Zakładając utrzymanie ceny sprzedawanych mieszkań na poziomie średniej z ostatnich czterech kwartałów (ok. 377,5 tys. zł) oraz ujęcie w sprzedaży wszystkich lokali objętych umowami deweloperskimi i przedwstępnymi (230) to spółka mogłaby wypracować w ostatnim okresie roku przychody w okolicach 86,8 mln zł, co przy zachowaniu dotychczasowych poziomów marż oznaczałoby zysk ze sprzedaży w całym 2019 r. w granicach 89 mln zł (-7,4% r/r) oraz zysk brutto 83,5 mln zł (-5,6% r/r).

Wyniki kolejnego roku mogą być już znacznie gorsze. Spółka szacuje potencjał rozpoznań mieszkań na poziomie 363 (253 lokale objęte umowami deweloperskimi i przedwstępnymi, 18 rezerwacji oraz 91 mieszkań w ofercie). Dodając do tego lokale pozostałe z poprzedniego roku (założyliśmy 124) mamy ich łączną ilość w wysokości 487 (a więc znacznie poniżej poziomów z 2018 i 2019).

kliknij, aby powiększyćZakładając brak zmian w zakresie cen mieszkań oraz osiąganych marż, sprzedaż całego zapasu lokali w 2020 r. (założenie dość optymistyczne) skutkowałaby przychodami w kwocie 184 mln zł (-38% r/r), zyskiem ze sprzedaży 55,2 mln zł oraz zyskiem brutto 51,6 mln zł. Oczywiście są to jedynie szacunki.

Proponuję jeszcze rzucić okiem na jeden wykres, przedstawiający umowy przedwstępne i deweloperskie oraz lokale rozpoznane w przychodach. W ostatnich czterech kwartałach liczba przekazanych mieszkań znacznie przekroczyła liczbę podpisanych umów przedwstępnych, co ostatecznie potwierdza nasze wnioski o zmniejszonej ofercie dewelopera. W najbliższym czasie spółka musi więc postawić na realizację kolejnych inwestycji. Niemniej jednak z drugiej strony duża liczba rozpoznań lokali przy kurczącym się zasobie mieszkań jest pozytywnym sygnałem i oznacza, że spółka na razie nie boryka się z problem nadmiaru podaży.

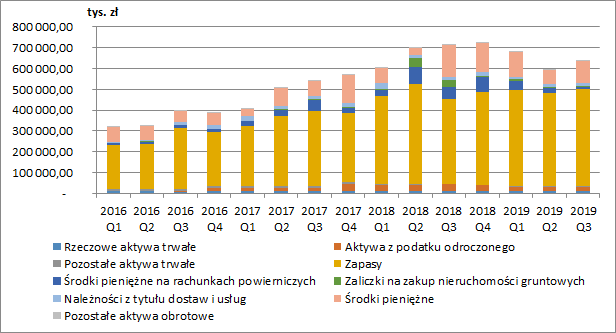

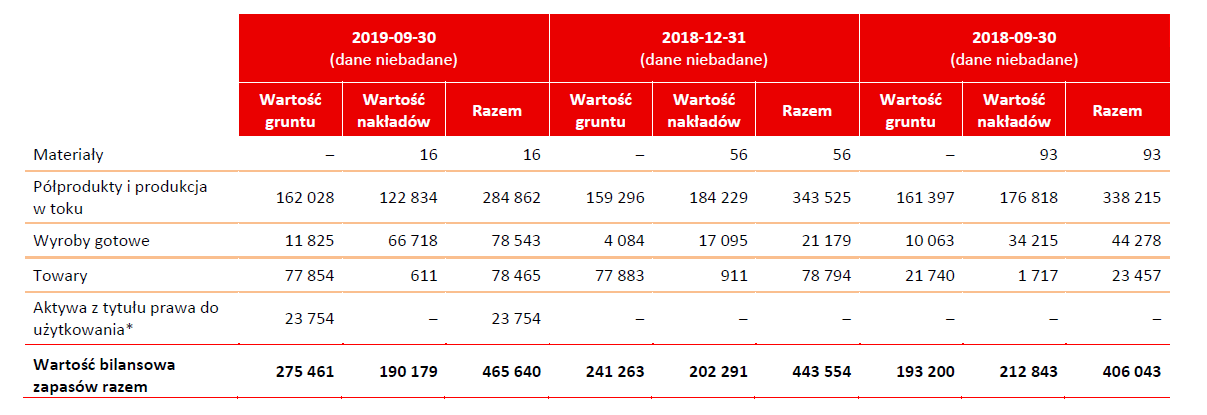

kliknij, aby powiększyćSytuacja majątkowa i zadłużenieSuma bilansowa grupy wyniosła na koniec III kw. 2019 r. 635,8 mln zł, co w ujęciu r/r oznaczało spadek o 77,8 mln zł (-11%). Istotnie przyczynił się do tego spadek środków pieniężnych (o 50 mln zł r/r, -33%), środków pieniężnych na rachunkach powierniczych (o 49,5 mln zł r/r, - 80%) oraz zmniejszenie się zaliczek na zakup nieruchomości gruntowych (o 24,8 mln zł r/r, - 83%). Z drugiej strony znacznie zwiększyły się zapasy spółki (o 59,6 mln zł r/r, +15%), przy czym za wzrost o 23,7 mln zł odpowiadają aktywa z tytułu prawa do użytkowania rozpoznane w wyniku wdrożenia MSSF 16 Leasing.

kliknij, aby powiększyćNajwiększy udział w aktywach spółki stanowią jej zapasy (73%), które obejmują projekty deweloperskie w trakcie realizacji (półprodukty i produkcja w toku), lokale dostępne do sprzedaży (wyroby gotowe), nieruchomości gruntowe, na których planowane są inwestycje (towary) oraz aktywa z tytułu prawa do użytkowania. Szczegółowe rozbicie wartości zapasów przedstawia tabela poniżej.

kliknij, aby powiększyćZmniejszenie wartości półproduktów i produkcji w toku potwierdza spadek mieszkań dostępnych do sprzedaży w najbliższych okresach. Z drugiej strony zwróćmy uwagą na istotny wzrost towarów (nieruchomości gruntowe) w porównaniu do III kw. 2018, co oznacza, że spółka będzie przygotowywać kolejne inwestycje. Dodatkowo już po zakończeniu III kw. 2019 r. Lokum nabył kolejne nieruchomości: we Wrocławiu przy ul. Góralskiej, o powierzchni 0,2791 ha za kwotę netto 10 mln zł, w Świętej Katarzynie, przy ul. Głównej, o powierzchni 0,7208 ha za kwotę 720,8 tys. zł oraz zawarł przedwstępną umowę nabycia nieruchomości we Wrocławiu przy ul. Lothara Herbsta, o powierzchni ok. 1,92 ha za kwotę netto 25 mln zł w celu realizacji przedsięwzięcia deweloperskiego dla ok. 350 lokali.

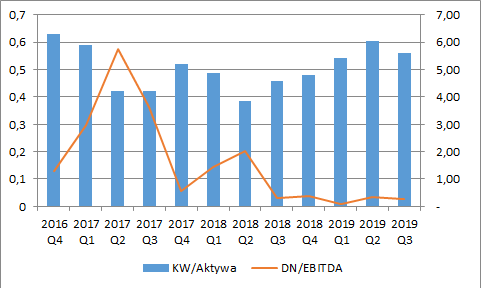

Analizując strukturę pasywów widzimy, że kapitał własny finansuje na koniec III kw. 2019 r. ok. 55% aktywów. Na wykresie poniżej można zauważyć, że pokrycie aktywów kapitałem własnym stopniowo rosło od II kw. 2018 r. co jest pozytywnym sygnałem. Bardzo korzystnie od II poł. 2018 r. wygląda dla spółki wskaźnik DN/EBITDA co po części wynika z dobrych wyników finansowych, a po części z niskiego długu netto. Na koniec września zadłużenie odsetkowe spółki wyniosło 125,9 mln zł, co po uwzględnieniu środków pieniężnych w kwocie 102,2 mln zł daje zadłużenie netto na poziomie 23,7 mln zł. Z pewnością spółka posiada więc wolne rezerwy w przypadku konieczności skorzystania z dodatkowego finansowania.

kliknij, aby powiększyćTakie decyzje zostały już zresztą przez spółkę podjęte. W dniu 12 listopada 2019 r. zarząd podjął uchwałę w sprawie ustanowienia programu emisji obligacji o maksymalnej łącznej wartości nominalnej nie większej niż 100 mln zł. Środki z emisji mają zostać przeznaczone na realizację projektów deweloperskich oraz na finansowanie zakupu gruntów. Emisje mają zostać zakończone do dnia 31 grudnia 2020 roku.

Planowana emisja z pewnością stanowi pewną formę rolowania obecnego zadłużenia. Na dzień dzisiejszy spółka posiada bowiem wyemitowane obligacje dokładnie na kwotę 100 mln zł z terminem wykupu w dniu 18 czerwca 2021 r.

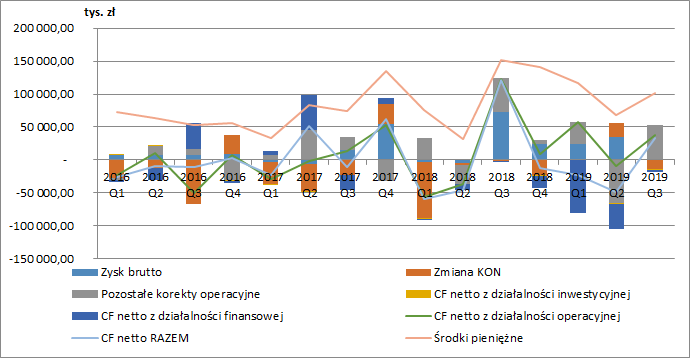

Przepływy pieniężneW III kw. 2019 r. przepływy operacyjne wyniosły 38,1 mln zł (-85,3 mln zł r/r, -69%), a w ujęciu narastającym za 9m 86,3 mln zł (+55,4 mln zł r/r, +179%), za co odpowiadały przede wszystkim pozytywne zmiany w zakresie kapitału obrotowego netto. Przepływy inwestycyjne są w zasadzie dla spółki nieistotne (ponieważ grunty wchodzą w zapasy to wydatki na ich nabycie pojawiają się w KON). Za to na przestrzeni całego dotychczasowego roku 2019 spółka zanotowała bardzo solidne ujemne przepływy z działalności finansowej. Lokum w tym okresie przedterminowo wykupił obligacje o wartości nominalnej 75 mln zł oraz wypłacił dywidendę w kwocie niecałych 42 mln zł. Ostatecznie w tym okresie zanotowaliśmy odpływ gotówki w kwocie 38,3 mln zł (vs +17,2 mln zł rok wcześniej). Pomimo tego środki pieniężne spółki na koniec września 2019 r. znajdowały się na solidnym poziomie 102 mln zł.

kliknij, aby powiększyćPodsumowanieSpółka zadebiutowała na GPW pod koniec 2015 r. po cenie 12 zł za akcję, ostatnio jej kurs waha się w przedziale 13-15 zł ze szczytem notowań na początku 2019 r. w wysokości ok. 17 zł. Poza samym poziomem cenowym należy pamiętać o wypłacanych regularnie dywidendach (w sumie prawie 3,9 zł na akcję w okresie 4 lat). Po znakomitych wynikach finansowych 2018 r., rok obecny będzie nieco słabszy, a jeszcze większe spowolnienie najprawdopodobniej pojawi się w roku 2020. Co prawda spółka cały czas inwestuje w bank ziemi, jednakże długość okresu od zakupu gruntów do sprzedaży mieszkań prawdopodobnie jest zbyt długa, aby wpłynąć na wyniki już w kolejnym roku. Należy również pamiętać, że Lokum cały czas do tej pory pomagała znakomita sytuacja na rynku mieszkaniowym. Co prawda na razie nie pojawiają się istotne symptomy świadczące o odwróceniu trendu cen nieruchomości, jednakże powinniśmy być w tym wypadku ostrożni.

Na korzyść spółki przemawia z pewnością dobra pozycja gotówkowa i niskie wskaźniki zadłużenia. Być może Lokum powinno pomyśleć o rozszerzeniu działalności na kolejne miasta w Polsce. W takim wypadku spółka nie powinna mieć problemów z dostępem do dodatkowego finansowania. Co prawda w ostatnim czasie inny deweloper – Polnord nie uplasował emisji obligacji (w kwocie 150 mln zł, przy progu minimalnym 75 mln zł), to jednak należy zwrócić uwagę na dużo wyższe zadłużenie Polnordu oraz większe potrzeby płynnościowe.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.