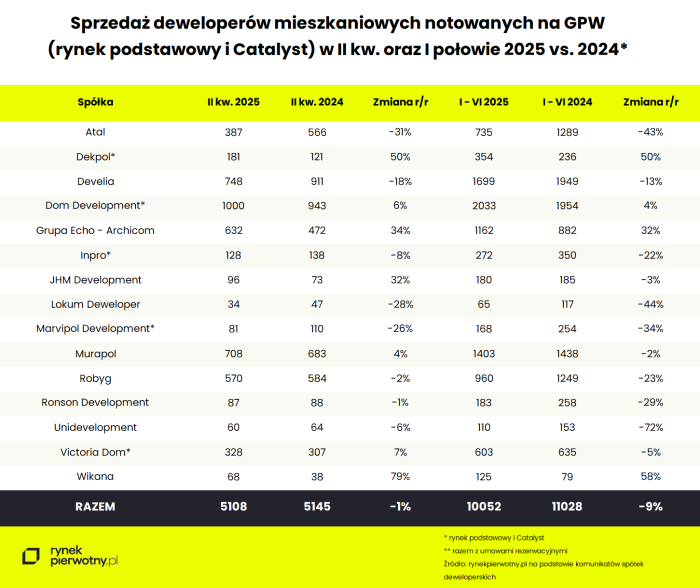

Sprzedaż deweloperów giełdowych w II kw. w kruchej stabilizacji

Notowana na warszawskiej GPW stawka 15-tu deweloperów mieszkaniowych, w okresie kwiecień-czerwiec br. znalazła nabywców na 5.108 lokali. Oznacza to symboliczny 1-procentowy regres w relacji rok do roku, z kolei kwartał do kwartału zanotowano wzrost rzędu niemal 5 proc. To lepsze wyniki niż szeroki rynek na 7 największych miastach ogółem, który odnotował spadek odpowiednio rok do roku na poziomie 4 proc. i kwartał do kwartału 5 proc. Tymczasem wynik za pierwsze półrocze na poziomie 10052 jednostek jest wyraźnie słabszy w relacji rok do roku, notując 9-procentowy spadek, podczas gdy rynek – spadł o 12 proc. Tego typu statystyki oznaczają, że rynek próbuje poddać się sprzedażowej stabilizacji, z której duzi deweloperzy wychodzą z lepszymi wynikami niż mniejsze podmioty.

Tym razem połowa stawki prezentowanych firm znalazła się w minionym kwartale „pod kreską”, a ich średni regres sprzedaży rdr wyniósł 8 proc, czyli znacznie mniej niż przed rokiem, kiedy wyniósł prawie pięciokrotnie więcej. W sumie rynek mieszkań deweloperskich w Polsce w II kw. 2025 utrzymał się na poziomie zbliżonym do ubiegłego roku.

Tymczasem, jak zauważają eksperci portalu RynekPierwotny.pl, rynkowi liderzy (Dom Development, Murapol, Grupa Archicom, Robyg) wciąż utrzymują relatywnie wysoką sprzedaż, co świadczy o ich stabilnej pozycji, atrakcyjnej ofercie i elastyczności. Co jednak dosyć niepokojące, widoczne są jednak istotne różnice w dynamice sprzedaży pomiędzy poszczególnymi spółkami – część deweloperów notuje mocne wzrosty, a inni wyraźne spadki. Dane pokazują, że pomimo nadal trudnego otoczenia gospodarczego (np. wysokie stopy procentowe, niska dostępność kredytów) sprzedaż wciąż jest relatywnie wysoka, zwłaszcza w przypadku dużych, znanych marek, choć tym razem także mniejsze podmioty (Wikana, Dekpol) pokazały wyniki godne uznania.

Najprawdopodobniej skutkiem słabnącej sprzedaży nowych mieszkań wśród części graczy jest wyraźne hamowanie aktywności inwestycyjnej deweloperów. Niestety, rynek budownictwa mieszkaniowego w Polsce coraz wyraźniej zwalnia. W maju i czerwcu zanotowano istotne statystycznie spadki w oddawanych i rozpoczynanych lokalach, podczas gdy liczba mieszkań w realizacji rośnie. To sygnał, że deweloperzy działają ostrożniej i wolniej niż rok wcześniej. W kolejnych miesiącach warto obserwować, czy dynamika się unormuje, szczególnie w odpowiedzi na ewentualne kolejne obniżki stóp procentowych, czy stabilizację kosztów materiałów.

Źródło: rynekpierwotny.pl na podstawie komunikatów spółek deweloperskich

Następstwem tego typu sytuacji jest wciąż rosnąca oferta mieszkaniowego rynku pierwotnego, która na koniec półrocza przekroczyła na 7 największych rynkach poziom 77 tys. lokali, o blisko jedną trzecią więcej w relacji rok do roku.

Niezbyt optymistyczną sytuacją sprzedażową spółek deweloperskich najmniej zdają się przejmować inwestorzy giełdowi, którzy swoimi zleceniami ponownie wywindowali indeks WIG-Nieruchomości na maksima już ponad 13-letniej hossy. Od lat ich niezachwiana wiara w siłę deweloperki mieszkaniowej robi wrażenie, wobec czego bardzo trudno jest przewidzieć, kiedy zostanie wystawiona na poważniejszą próbę. Wynika to najprawdopodobniej z faktu dobrych lub bardzo dobrych wyników sprzedaży w latach 2023-2024 głównych branżowych tuzów notowanych na GPW, za którymi z opóźnieniem podążają wyniki finansowe i kolejne profity dywidendowe (zgodnie z Polskimi Standardami Rachunkowości przychód i zysk ze sprzedaży mieszkań jest rozpoznawany dopiero po wydaniu gotowego lokalu nabywcy).