Kasy chwilowo odroczone - omówienie sprawozdania finansowego Elzab po I kw. 2020 r.Elzab jest producentem oraz dostawcą urządzeń i systemów wspomagania sprzedaży detalicznej. Specjalizuje się w produkcji i dystrybucji kas fiskalnych, urządzeń i systemów kasowych oraz peryferii i akcesoriów służących do rejestracji i zarządzania sprzedażą (wagi elektroniczne, sprawdzarki cen, drukarki niefiskalne, drukarki etykiet, szuflady kasowe, modemy kasowe i multipleksery). Oferta obejmuje również usługi serwisowe w zakresie wyżej wymienionych urządzeń .

Głównym akcjonariuszem Elzab-u jest grupa Comp (ok. 75 proc. udziałów), która również notowana jest na GPW i której wyniki skonsolidowane (a więc razem z wynikami Elzab-u) omawialiśmy po zakończeniu 2019 r. (

www.stockwatch.pl/forum/wpis-n...). Zwracaliśmy tam uwagę na rosnącą sprzedaż do sektora retail, gdzie działa właśnie Elzab. Sprawdźmy jak wygląda więc sytuacja spółki po wynikach za I kw. 2020 r.

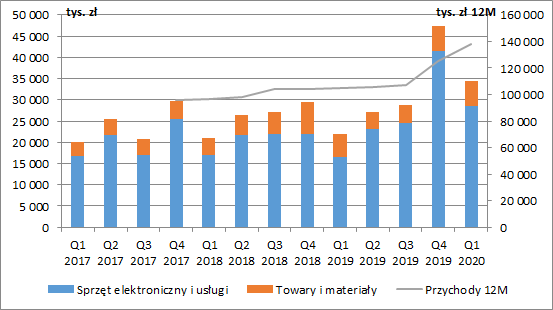

Wyniki finansoweElzab wyróżnia w swojej działalności segment urządzeń elektronicznych (fiskalnych i niefiskalnych, będących wyrobami własnej produkcji wraz z usługami w zakresie serwisu gwarancyjnego, pogwarancyjnego, szkoleniowymi i instalacyjnymi) oraz segment towarów zakupionych w celu dalszej odsprzedaży. Jak widzimy na wykresie poniżej, dużo istotniejsza dla wyników skonsolidowanych jest oczywiście produkcja własna. Warto też nadmienić, że ponad 90 proc. sprzedaży jest realizowana na rynku krajowym.

Przychody grupy Elzab zanotowały dynamiczny wzrost w ostatnim kwartale poprzedniego roku, co było związane z wchodzącym od 1 stycznia 2020 r. obowiązkiem posiadania kas fiskalnych on-line dla podatników sprzedających paliwo oraz świadczących usługi mechaniki pojazdowej i wymiany opon. Początek 2020 r. to kontynuacja rosnących przychodów. Skonsolidowana kwartalna sprzedaż wyniosła 34,5 mln zł, co oznaczało wzrost o 12,6 mln zł r/r (+57,6 proc.).

kliknij, aby powiększyćNajwiększy wpływ na przychody skonsolidowane ma spółka dominująca tj. Elzab SA. Analizując strukturę jej sprzedaży jednoznacznie widać, która grupa produktów była odpowiedzialna za wzrosty. Przypomnieć należy, że od 1 lipca 2020 r. obowiązek kas on-line miał zostać wprowadzony dla podmiotów świadczących usługi związane z gastronomią, hotelarstwem, oraz sprzedażą węgla. Pierwotny termin, w związku z pojawieniem się pandemii wirusa SARS-CoV-2 został jednak przesunięty na 1 stycznia 2021 r. Z pewnością jednak część podmiotów zdecydowała o wcześniejszym zakupie nowych urządzeń, co miało pozytywny wpływ na wyniki spółki w I kw.

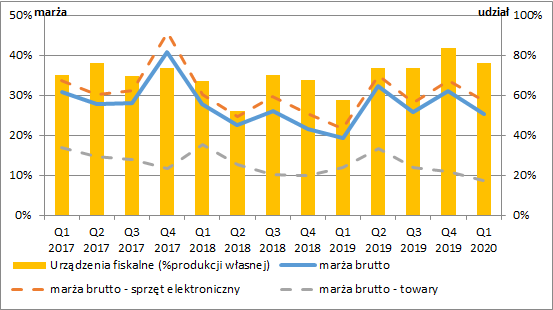

kliknij, aby powiększyćW ujęciu r/r zwiększeniu uległa marża brutto na sprzedaży (25 proc. vs. 19 proc. rok wcześniej). Gdy popatrzymy jednak na zmiany kw/kw to zauważymy już jej spadek (z 31 proc. w IV kw. 2019). Na poniższym wykresie widzimy też, że marża skonsolidowana w głównej mierze zależy od marży na sprzęcie elektronicznym, a ta jest z kolei skorelowana z udziałem wartości urządzeń fiskalnych w produkcji własnej. Możemy zatem wnioskować, że to właśnie ta grupa produktów ma najwyższą rentowność.

W dłuższym ujęciu czasowym negatywną tendencję wykazuje marża na towarach, co w ostatnich okresach miało niewielki negatywny wpływ na marżę skonsolidowaną (udział towarów w sprzedaży ogółem to ok. 15 proc.).

kliknij, aby powiększyćOstatecznie wynik brutto na sprzedaży w I kw. 2020 r. wyniósł 8,8 mln zł, co oznaczało wzrost o 4,5 mln zł r/r (+106 proc.). Tak znaczna poprawa wynikała oczywiście z wyższych obrotów na początku obecnego roku, ale również z wyjątkowo niekorzystnej struktury przychodów w porównywalnym okresie poprzedniego roku. Udział urządzeń fiskalnych w produkcji własnej spadł wtedy do 58 proc., a sprzedaż towarów w przychodach ogółem wzrosła do 23 proc. W związku z tym kwartalna marża brutto w I kw. 2019 r. była na najniższym poziomie od początku analizowanego przez nas okresu.

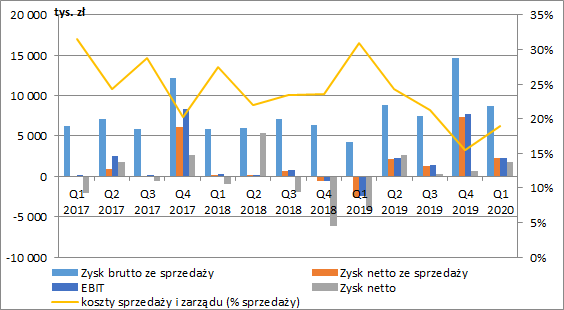

Zdecydowanie pozytywnie sytuacja wygląda w zakresie kosztów sprzedaży i zarządu. Pomimo dużo wyższych obrotów koszty te nie wzrosły, a uległy nawet nieznacznemu zmniejszeniu (-0,2 mln zł r/r). W I kw. 2020 r. spółka pokazała więc 2,2 mln zł zysku netto ze sprzedaży wobec 2,5 mln zł straty przed rokiem.

W I kw. 2020 Elzab miał też dodatnie saldo na pozostałej działalności operacyjnej w wysokości

79 tys. zł wobec 113 tys. zł przed rokiem. Spadek był zatem niewielki a stale dodatnia nadwyżka wynika głównie z przychodów z wynajmu nieruchomości. Ostatecznie wynik EBIT wyniósł 2,3 mln zł przy 2,4 mln zł straty rok wcześniej.

Schodząc niżej w RZiS widzimy też dodatnie saldo przychodów i kosztów finansowych na poziomie 530 tys. zł przy 735 tys. zł kosztów netto rok wcześniej. W tym miejscu spółka wykazuje odsetki naliczone odbiorcom oraz od udzielonych pożyczek, odpisy aktualizujące należności, różnice kursowe oraz koszty finansowania spółki. Niestety nie mamy dokładnych informacji która z tych pozycji wpłynęła na tak istotną zmianę r/r, ale możemy domniemywać, że duży wpływ miały tu różnice kursowe (na koniec grudnia równowartość około 14 mln zł stanowiły należności w EUR). Na poziomie finansowym wykazano też udział w stratach jednostek stowarzyszonych w wysokości 417 tys. zł (776 tys. zł straty rok wcześniej). Grupa wykazuje tutaj wynik z wyceny udziałów w spółce Comp Centrum Innowacji.

Ostatecznie Elzab w I kw. 2020 r. wypracował zysk netto w wysokości 1,8 mln zł w porównaniu do 4,1 mln zł straty netto rok wcześniej.

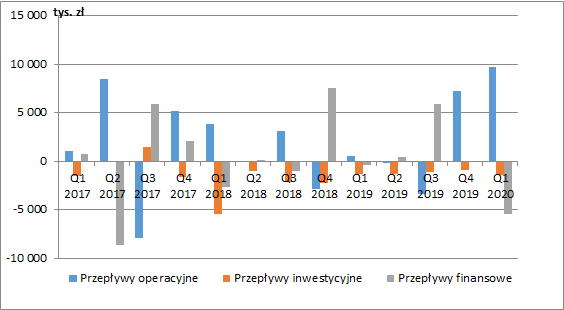

kliknij, aby powiększyćPrzepływy pieniężne i zarządzanie kapitałem obrotowymPrzy okazji analizy spółki Comp zwracaliśmy uwagę na bardzo niskie (w porównaniu do zysku EBIT) przepływy operacyjne. W Elzabie dopływ gotówki operacyjnej jest również mocno nieregularny, ale ogólna sytuacja wygląda tu nieco lepiej. W całym 2019 r. spółka wygenerowała 4,3 mln zł środków operacyjnych (4,1 mln zł przed rokiem). W I kw. 2020 r. przepływy na tym poziomie wyniosły natomiast rekordowe 9,7 mln zł. Główny wpływ miało na to zmniejszenie kapitału obrotowego (przede wszystkim należności).

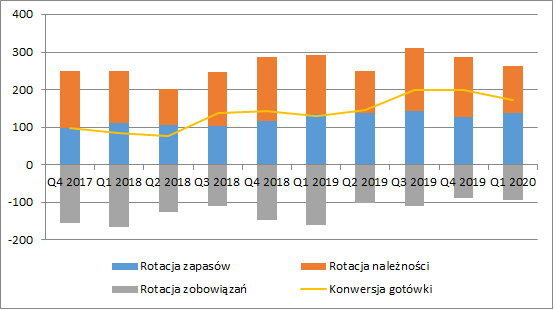

kliknij, aby powiększyćNa przestrzeni ostatnich dwóch lat in minus na przepływy operacyjne oddziaływało znaczne wydłużenie cyklu konwersji gotówki. Na koniec grudnia 2019 r. wynosił on aż 200 dni wobec tylko 97 na koniec 2017 r. W I kw. uległ on nieznacznemu skróceniu do 172 dni, co w dalszym ciągu oznaczało wzrost w ujęciu r/r o 41 dni. W tym czasie długość rotacji zapasów w zasadzie się nie zmieniła, a rotacja należności była krótsza o 29 dni. Za dłuższy cykl konwersji gotówki odpowiadała więc w całości krótsza rotacja zobowiązań (-68 dni), wynikająca z rozliczenia kwoty 7,5 mln zł wobec Comp SA. Jej część (ok. 3,7 mln zł) została jednak przekonwertowana w pożyczkę. W tym wypadku nie mieliśmy więc jej fizycznego przepływu. Gdyby wykluczyć wpływ tej transakcji, to cykl konwersji gotówki skraca się do 166 dni.

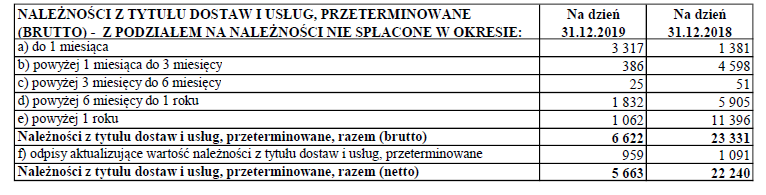

kliknij, aby powiększyćCofając się nieco do raportu rocznego warto zwrócić uwagę na istotne zmniejszenie należności przeterminowanych (na koniec I kw. nie posiadamy takich danych). W najbliższym czasie możemy się jednak znowu spodziewać ich wzrostu. W związku z pandemią koronawirusa i wprowadzonymi obostrzeniami w gospodarce, spółka obserwuje spadek wpływów należności oraz wzrost liczby wniosków dealerów o przesunięcie lub rozłożenie płatności wcześniej sprzedanych urządzeń na raty. Z pewnością odbije się to negatywnie na płynności spółki, tym bardziej w świetle potencjalnie dużo niższej sprzedaży w II kwartale roku.

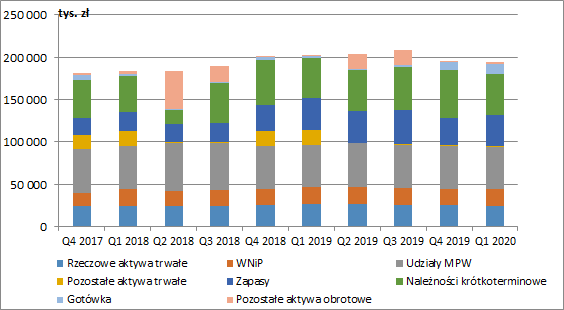

kliknij, aby powiększyćSytuacja majątkowa i zadłużenieNa koniec marca 2020 r. suma bilansowa spadła do 195 mln zł (-8 mln zł r/r, -4 proc.), za co odpowiadał głównie spadek o 16,3 mln zł długoterminowych aktywów finansowych (obligacje spółki Comp Centrum Innowacji). Pozytywnie należy ocenić wyższe saldo środków pieniężnych (9,5 mln zł vs. 2,2 mln zł rok wcześniej).

Najistotniejszą pozycję w aktywach spółki stanowią natomiast udziały w spółkach wyceniane metodą praw własności (wspomniany już Comp Centrum Innowacji) o wartości 50 mln zł (26 proc. wartości aktywów, -1 proc. r/r) oraz należności krótkoterminowe w wysokości 49 mln zł (25 proc. aktywów ogółem, +4 proc. r/r), z czego należności wobec jednostek powiązanych wynosiły około 15 mln zł (brak zmian r/r). Istotną pozycję w kwocie 36 mln zł (19 proc. aktywów ogółem, -5 proc. r/r) stanowiły również zapasy.

Comp Centrum Innowacji świadczy usługi polegające na tworzeniu, rozwoju i wdrażaniu nowych produktów i usług dla całej grupy kapitałowej Comp, oraz pełni rolę centrum działalności eksportowo-importowej grupy. W ostatnim czasie spółka prowadzi prace nad komercjalizacją rozwiązania M/platform (dla rynku FMCG). Odbiorcami produktu mają być przede wszystkim punkty handlowe z sektora handlu tradycyjnego, oferujące żywność, artykuły sanitarne i inne produkty pierwszej potrzeby oraz poszczególni producenci FMCG. Na razie jednak spółka pozostaje nierentowna.

Dość niejasno wygląda struktura powiązań między Comp SA, Comp CI oraz Elzab. Elzab posiada w Comp CI 49,88 proc. udziałów, a pozostała część przypada na Comp SA, który jest również głównym akcjonariuszem Elzab SA (75 proc.). Jednocześnie jednak Comp CI ma 20 proc. udziałów w Comp SA, co w połączeniu z 8- procentowym udziałem Jacka Papaja (były prezes Elzab i przewodniczący RN Comp SA), czyni ich największym akcjonariuszem Comp SA (pozostałe akcje są głównie w rękach funduszy) oraz jednocześnie pośrednim udziałowcem w Elzabie. Model właścicielski jest więc wyjątkowo skomplikowany.

kliknij, aby powiększyćProblemy pojawiają się po stronie pasywnej bilansu. Na koniec I kw. 2020 r. kapitał własny finansował 43 proc. wartości aktywów. Elzab posiada też bardzo duże zadłużenie odsetkowe. Na koniec analizowanego okresu wynosiło ono łącznie ok. 87 mln zł i stanowiło aż 45 proc. pasywów spółki. Warto zauważyć, że w kwocie tej znajdziemy również pożyczkę otrzymaną od Comp SA na 24 mln zł. Zakładając, że w tym przypadku mamy dużą elastyczność co do jej spłaty i wykluczając ją z analizy zadłużenia, to dług odsetkowy wobec podmiotów zewnętrznych wynosił ok. 63 mln zł. Biorąc pod uwagę wartość EBITDA za ostatnie 12 miesięcy na poziomie 20 mln zł, to jednak zadłużenie dalej jest istotne (DN/EBITDA w wysokości 2,5).

Problemem przy takim podejściu jest jednak spore zadłużenie całej grupy Comp. Wykluczenie więc zobowiązań odsetkowych wobec podmiotu dominującego nie do końca może być słuszne. W takim wypadku poziom DN/EBITDA wzrasta już do 3,7, co z pewnością nie jest bezpiecznym poziomem.

PodsumowanieKoniec ubiegłego i początek obecnego roku był dla spółki bardzo dobry. Kluczowe są jednak dwa kolejne kwartały. Od końca marca Elzab zaczął odczuwać negatywne skutki trwającej epidemii. W raporcie spółka wskazała na istotny spadek przychodów ze sprzedaży urządzeń fiskalnych, co związane jest z zamknięciem lub ograniczeniem działalności punktów dealerskich, a także ich końcowych odbiorców. Obserwowane są również opóźnienia w spłacie należności.

W celu ograniczenia negatywnych skutków pandemii spółka przesunęła płatności niektórych zobowiązań publicznoprawnych. Wynegocjowano też z bankami przesunięcie terminów zapłaty rat o 6 miesięcy (ING) oraz przesunięcie terminu zmniejszenia limitu w rachunku bieżącym (o 1 mln zł) z końca kwietnia na koniec lipca b.r. (Bank Milenium). Pod koniec kwietnia na wydziałach produkcyjnych i okołoprodukcyjnych wprowadzona została 2-tygodniowa przerwa urlopowa, a od 1 maja do 31 lipca obniżono o 20 proc. wymiar czasu pracy. Biorąc pod uwagę roczne koszty świadczeń pracowniczych na poziomie ok. 30 mln zł może to oznaczać oszczędność rzędu 1,5 mln zł. Ponadto, wypłaty mają być finansowane częściowo ze środków Funduszu Gwarantowanych Świadczeń Pracowniczych.

Porównywalny zysk netto za ostatnie 12 miesięcy (uwzględniający wycenę udziałów w nierentownej na razie spółce Comp CI) wynosi ok. 8,3 mln zł. Przykładając go do bieżącej kapitalizacji Elzabu w wysokości 77 mln zł, otrzymamy wskaźnik C/Z na poziomie ok. 9,3.

Najistotniejsze dla nas jest jednak to, co będzie się działo w przyszłości. Z pewnością spodziewać się można bardzo złego II kwartału (ograniczona sprzedaż i czasowo wstrzymana produkcja). Druga połowa roku powinna już być lepsza ze szczytem sprzedaży w IV kw. na co wpłynie przesunięty na 1 stycznia 2021 termin wprowadzenia kas on-line dla gastronomii, hotelarstwa i sprzedaży węgla.

Rekordowo pod względem sprzedaży zapowiada się jednak I poł. 2021. Dla największej grupy podatników (usługi fryzjerskie, kosmetyczne, budowlane, prawnicze, w zakresie opieki medycznej świadczonej przez lekarzy i dentystów oraz z branży fitness) przesunięto bowiem wprowadzenie kas on-line na 1 lipca 2021.

Kluczowa w tym momencie jest jednak odbudowa produkcji i sprzedaży w III kw. 2020 r. i utrzymanie płynności. W pierwszym przypadku powinniśmy obserwować spływające powoli zamówienia od podmiotów objętymi nowymi regulacjami od początku nowego roku. Jeżeli chodzi o płynność to przedstawione w raporcie kwartalnym dane pozwalają tylko na jej przybliżoną analizę. Co prawda możemy znaleźć wartości poszczególnych kredytów i pożyczek, ale już bez rozdzielenia na część krótko- i długoterminową. Nie wiemy zatem ile w kwocie 64 mln zł długu krótkoterminowego znajduje się pożyczek od podmiotów powiązanych (łączne saldo pożyczki od Comp SA wynosiło 24 mln zł). Jeżeli jednak pomniejszymy kwotę 64 mln zł o 12,6 mln zł kredytów w rachunku bieżącym, 10 mln zł faktoringu i 15 mln zł kredytu na finasowanie dostawców (wszystkie można uznać za kredyty obrotowe), to otrzymamy kwotę wymagalną w kolejnych dwunastu miesiącach w wysokości 26,5 mln zł. Na pewno jest to więc wartość istotna (spółce udało się uzyskać jedynie półroczne przedłużenie terminu spłaty rat wobec ING). Oczywiście w tej pozycji znajdują się też pożyczki od głównego akcjonariusza, ale w tym wypadku wymagalność ich spłaty w dużym stopniu będzie też zależeć od jego kondycji finansowej.

Ryzykiem jest też rodzaj działalności podmiotów, które mają być objęte obowiązkiem wprowadzenia kas on-line w 2021 r. Musimy zwrócić uwagę, że wśród nich znajdują się sektory mocno dotknięte pandemią i ewentualne przedłużenie się ich złej sytuacji mogłoby skłonić ustawodawców do kolejnego przesunięcia terminu.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.