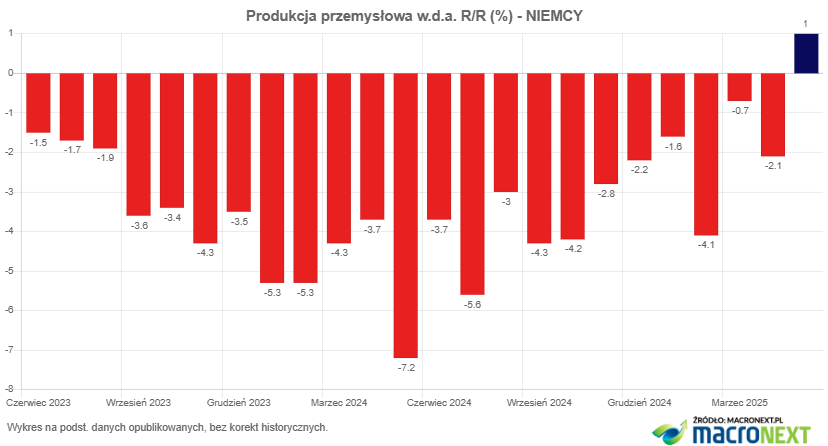

Produkcja przemysłowa w Niemczech w maju wzrosła miesiąc do miesiąca o 1,2% przy prognozie -0,1%. W skali roku oznacza to pierwszy raz od dwóch lat dodatnią dynamikę zmiany o 1%.

kliknij, aby powiększyćŹródło: Macronext To dobre informacje dla ZUK, w przeszłości Niemcy stanowiły istotny rynek eksportowy dla tego podmiotu. To be a rock and not to roll

|

|

Pojawił się raport za 1Q 2025: - przychody 13.2 mln zł vs. 6.4 mln zł w 1Q 2024 - wzrost o 107%, - marża brutto 20,1% vs. 12,4 mln zł, - EBITDA 1.2 mln zł vs. -0.6 mln zł Podejmowane działania zaczynają być widoczne, a koniunktura w eksporcie nadal słaba - spadł udział eksportu z 62% do 46%. Gdy zacznie się większe ożywienie zagranicą, może być ładnie  Spółka uelastyczniła się na wahania koniunkturalne przez współpracę z kooperantami vs. zwiększanie zatrudnienia własnego. Widać, że segment Energetyki jeszcze nie ruszył - udział raptem 6.1% (vs. 16.7% w 1Q 2024), a tutaj też są duże nadzieje. Będę obserwował dalej To be a rock and not to roll

|

|

Kolejny kwartał na plus. Q4 2024 vs. Q4 2023 - przychody 11.3 mln zł vs. 7.3 mln zł, EBIT 0.5 mln zł vs. -0.6 mln zł. Na sprzedaży rentowność brutto około 24%. W 2024 redukcja zadłużenia łącznie z 6.1 mln zł na 3.6 mln zł, więc pozytywny efekt powinien być również na kosztach odsetkowych. Już za 2 tyg. raport za 1Q 25', zobaczymy czy utrzymają pozytywną tendencję (baza 1Q 2024 jest niska). To be a rock and not to roll

|

|

Temat:

KGHM

Ja siedzę. Widzę to podobnie jak napisałeś, zakładam, że nowa strategia będzie wpisywać się w podobną narrację jak na PKN, czyli jaki to polski rynek kapitałowy zaczyna być atrakcyjny  Największym ryzykiem jakie tu widzę obecnie to polityczne wymysły w tym obszarze: www.bloomberg.com/news/article...To be a rock and not to roll

|

|

Po fatalnym 2023 roku, od 2Q spółka powoli odzyskuje jakąś rentowność - po 3Q YTD 2024 jest 0.4 mln zł zysku netto (Q1: -1.0 / Q2: 0.6 / Q3: 0.8 mln zł). Odświeżono stronę internetową, zrewidowali strategię Działu Handlowego (ostatnio rekrutacje dla handlowców w zachodnich województwach teren Niemiec). Koniunktura powinna tu sprzyjać - tu opisane są zmiany w sektorze ciepłowniczym, które wchodzą (miały wchodzić?) w 2025 roku i na których Spółka może skorzystać: www.zuk.com.pl/zmiany-w-sektor...Pod znakiem zapytania pozostaje kwestia działalności dla przemysłu zbrojeniowego/wojskowego, co zaznaczone jest na ich stronie www oraz w ostatnim raporcie Czas pokaże Obecnie mCAP ~20 mln zł. To be a rock and not to roll

|

|

Temat:

UNIBEP

Pozostaje kwestia jak z rentownością ich umów, bo dotychczas chyba szału nie było To be a rock and not to roll

|

|

Może lepiej skupić się na tym info Cytat:Modelowa marża rafineryjna Orlenu w lutym 2025 roku wzrosła do 10,3 USD z 7,4 USD w styczniu 2025 roku - poinformował Orlen. Dyferencjał jest dodatni i wynosi 0,7 USD, wobec dyferencjału na poziomie 0,8 USD w styczniu. biznes.pap.pl/wiadomosci/firmy...To be a rock and not to roll

|

|

le rom napisał(a):Oś na ten czas to P=58 zł/pS z dywidendą P=64 zł/pS. Czyli forward P/E na 2025-2026 okolice 4.5. Aha. To be a rock and not to roll

|

|

Jeżeli wrócą do wypłat w sierpniu.. W zeszłym roku był to grudzień  To be a rock and not to roll

|

|

Na krótkich cały czas jest powiększanie pozycji wg Ortex, wg rejestru KNF Qube też cały czas zwiększa, obecnie pozycja 0,9% po dzisiejszej aktualizacji KNF. To be a rock and not to roll

|

|

|

|

|

Co z tego skoro magiczna oś pokazuje cenę 45 zł   To be a rock and not to roll

|

|

Temat:

LUG

Ja się od lat przyglądam i wierzyć mi się nie chce ile to już czasu nie mogą złapać rentowności przy tych obrotach. Może tam by się przydał CFO z prawdziwego zdarzenia… To be a rock and not to roll

|

|

Myślę, że nie warto bić o tę ankietę pianę To kompletnie nieistotny temat. Zostało 14 dni do publikacji wyników za 4Q 2024 - przy danych za 3Q Spółka przekazała szacunki na 8 dni przed publikacją pełnych wyników, przy HY szacunki były 12 dni przed raportem. Można zakładać, że ESPI powinno z bieżącymi szacunkami powinno być 'lada moment'. To be a rock and not to roll

|

|

Widzę to podobnie i mnie osobiście ta pozycja krótka w rejestrze cieszy. Informacja jako ciekawostka. To be a rock and not to roll

|

|

W rejestrze krótkich ujawnił się Qube Research z pozycją 0,73%. To be a rock and not to roll

|

|

Wydźwięk tytułu wiadomości może być odbierany dwojako A sama wiadomość jest pozytywna. Cytat:Według Norges Bank, Orlen wprowadził zmiany wskazujące, że nie ma już dłużej nieakceptowalnego ryzyka naruszania wolności prasy.

Norges Bank Investment Management umieścił w lutym 2023 roku Orlen na liście obserwacyjnej na okres trzech lat z powodu zakupu przez płocki koncern spółki Polska Press. Decyzja zarządu NBIM została podjęta na podstawie rekomendacji Komisji Etyki z 24 października 2022 roku.

W uzasadnieniu NBIM podał, że powodem decyzji był zakup w 2021 roku przez Orlen spółki Polska Press, która jest jednym z największych wydawców prasy w Polsce. W opinii banku, mogło to rodzić nieakceptowalne ryzyko dla wolności prasy i słowa w Polsce.

Norges Bank Investment Managament stosuje bardzo rygorystyczną politykę inwestycyjną. Od lat na liście spółek pod obserwacją oraz wykluczonych umieszcza szereg firm z całego świata, kierując się takimi kryteriami, jak m.in. wpływ na zmiany klimatu, prawa człowieka czy przejrzystość podatkowa.

Na koniec 2024 roku Norges Bank miał 5,17 mln akcji Orlenu, podczas gdy na koniec 2023 roku miał 78 mln akcji tej spółki.

To be a rock and not to roll

|

|

Temat:

PKNORLEN

Jak się spojrzy jak poruszał się kurs akcji w ostatnich latach (dane Stooq): Cytat:2024: minimum 45,39 zł, max. 73,59 zł,

2023: minimum 53,38 zł, max. 71,72 zł,

2022: minimum: 49,05 zł, max. 83,66 zł,

2021: minimum: 56,00 zł, max. 91,20 zł,

2020: minimum: 37,20 zł, max. 87,28 zł, to można wysnuć wniosek, że stosunek r/r jest tu obecnie ciekawy. Mamy wyklarowany temat polityki dywidendowej, której potencjalna modyfikacja / zaniechanie, było jakimś ryzykiem. Zapowiadane obniżki stóp w tym roku (wypowiedzi członków RPP), też powinny być stanowić wsparcie do wzrostu kursu. Pożyjemy, zobaczymy. To be a rock and not to roll

|

|

Temat:

PKNORLEN

Z ciekawostek - mBank w świeżej rekomendacji (kupuj, 87,36 zł) zakłada, że DPS w 2025 r. wyniesie 5,30 zł. To be a rock and not to roll

|

|

Temat:

KOGENERA

Warto dodać, że mowa o wypłacie z zysku jednostkowego. A tu wg danych za 01-09.2024 jest ponad 18 mln zł straty jednostkowej. To be a rock and not to roll

|

|

Temat:

PKNORLEN

le rom napisał(a):jqn napisał(a):@le rom najpierw wieszczył brak podtrzymania polityki dywidendowej, podtrzymali, ba, podnieśli, to teraz doszukuje się, że może jednak dopiero za 2025, a nie za 2024. No niezłe jaja. Fakty są takie, że w 2024 r oczekuję szacunkowo Eps= 2,6-4,2 zł/pS. Zatem zgodnie z logiką oczekiwanie Div=4,3 zł a tym bardziej Div=4,5 zł/pS oznaczałoby wypłacenie 100% zysku z 2024r plus sięgnięcie do kapitału zatrzymanego z lat poprzednich. Jeśli Zarząd na to stawia (bowiem to WZA decyduje ostatecznie i tylko wtedy gdy masz gotówkę w kieszeni można twierdzić jak wyżej), i nie jest to ruch standardowy, toteż należałoby domniemywać, że bez tego "cukiereczka" kurs akcji zdołowałby po ogłoszeniu tej super obiecującej strategii do P=35 zł/pS. A więc, ratując sytuacje obiecano podtrzymać a nawet dodać więcej i to pozwoliło utrzymać poziom kursu akcji . Czas pokaże na ile realne jest wypracowanie zysków w tych nowo zakładanych strategiach. Po owocach ich poznacie i tu liczy się poziom kursu i wypłacona dywidenda w 2025r. @le rom, obaj wiemy, że umiesz analizować - podasz ile w 2024 r. masz efektów one-off'owych i/lub nie-cashowych w tych wynikach? To be a rock and not to roll

|

|

Temat:

PKNORLEN

@le rom najpierw wieszczył brak podtrzymania polityki dywidendowej, podtrzymali, ba, podnieśli, to teraz doszukuje się, że może jednak dopiero za 2025, a nie za 2024. No niezłe jaja. To be a rock and not to roll

|

|

Temat:

PKNORLEN

W 1 półroczu 2024 masz w wynikach ponad 15 mld zł kosztu z tytułu mrożenia cen energii. Oceń wyniki z wyłączeniem tego one-off’a. Lub „one-off’a”, bo może właśnie zmiany decyzji w tym zakresie na 2025 r. obawia się rynek. To be a rock and not to roll

|

|

Temat:

KOGENERA

Na jakiej podstawie szacujesz te 6-12 tyg.? Dzięki. To be a rock and not to roll

|

|

Temat:

PKNORLEN

Skąd takie założenia @le rom, że nagle przestaną wypłacać dywidendę? Orlen od 2012 roku niezmiennie ją płaci, strzałem w kolano obecnej władzy / Zarządu Spółki byłoby zaprzestanie ich wypłacania w kontekście rozwoju rynku kapitałowego, tak szumnie zapowiadanego przez Domańskiego. Podstawą wypłaty dywidendy jest FCF - dużo zależy od planowanego CAPEXu i tu upatrywałbym największego ryzyka. To be a rock and not to roll

|

|

Temat:

PLAYWAY

Ładne wyniki i to przy słabym dolarze Cytat:Z wyliczeń PAP Biznes wynika, że w samym II kwartale spółka zanotowała 49,2 mln zł zysku netto przypisanego akcjonariuszom jednostki dominującej oraz 50,7 mln zł EBITDA. Konsensus PAP Biznes zakładał zysk netto j.d. na poziomie 36,4 mln zł, a EBITDA w wysokości 47,2 mln zł. (PAP Biznes) ESPI - StockwatchTechnicznie kurs też chyba w ciekawym miejscu. To be a rock and not to roll

|

|

Temat:

PKNORLEN

Kluczowe jest to czy obecny Zarząd będzie grzebał przy uchwalonej polityce dywidendowej: www.orlen.pl/pl/relacje-inwest...

kliknij, aby powiększyćJeżeli nie, to sama wartość dywidendy za 2024 (minimalnie 4.30 zł / akcję) powinna w jakimś stopniu bronić tych poziomów - obecny div yield to blisko 8%. To be a rock and not to roll

|

|

Temat:

PKNORLEN

@micmak, rozwiniesz, co masz na myśli? To be a rock and not to roll

|

|

Temat:

CCC

Warto też dodać, że w tym wyniku 140,8 mln zł to ujęcie składnika aktywów z tytułu odroczonego podatku dochodowego od straty podatkowej z lat ubiegłych. To be a rock and not to roll

|

|

Temat:

KOGENERA

Szkoda, że Spółka jest tak oszczędna w komunikacji z Inwestorami. Coś czuję, że szybciej dowiemy się o sytuacji z EC Czechnicą od PGE niż od samej Kogeneracji To be a rock and not to roll

|

|

Temat:

11BIT

Spółka wydaje najważniejszy dla nich tytuł, a marketingowo/promocyjnie jest totalna cisza - czy cokolwiek w tym temacie się jeszcze zadzieje czy w takiej flaucie będą czekać do premiery.. To be a rock and not to roll

|

|

Temat:

11BIT

Ciekawe ile dostaną z Game Pass za ten tytuł - Mateusz Chrzanowski z Noble Securities szacuje 10 mln zł, co byłoby kosmosem. To be a rock and not to roll

|

|

Temat:

UNIBEP

I znowu jesteśmy przy dolnej bandzie szerokiej konsolidacji - ciekawe miejsce.. Pytanie czy i kiedy zacznie się tutaj materializować scenariusz poprawy wyników i złapania rentowności. To be a rock and not to roll

|

|

Czytając niektóre posty tu mam deja vu z CCC po 47 zł. To be a rock and not to roll

|

|

Spółka jest strategiczna z punktu widzenia SP, w końcu pojawił się ktoś, kto potrafi przeciwstawić się ZZ, dlatego jest tak medialnie i buja. Wyobraźcie sobie co by się działo w takim JSW przy tego typu podejściu  To be a rock and not to roll

|

|

Temat:

PKPCARGO

Widać nie ma miękkiej gry.. Ciekawi mnie głównie jaka będzie reakcja instytucji, czy ich wewnętrze regulacje pozwalają na utrzymywaniu w portfelu spółek w takim postępowaniu. www.pkpcargo.com/wniosek-do-sa...Cytat:Postępowanie sanacyjne (uzdrowieniowe) jest przeciwieństwem upadłości. Ma ono na celu uratowanie przedsiębiorstwa i długoterminowe przywrócenie mu płynności i konkurencyjności, przy jednoczesnym zachowaniu jak największej liczby potrzebnych miejsc pracy. To be a rock and not to roll

|

|

Temat:

PGE

Czy ktoś z Was, interesujących się rynkiem energetycznym, analizował może jak nowe regulacje dot. rynku bilansującego mogą wpłynąć na wyniki spółek energetycznych? Tu ciekawy wątek na TT: linkCiekawi mnie głównie fragment dotyczący braku ograniczeń maksymalnej ceny. Wciąż brak konkretnych informacji w sprawie wydzielenia aktywów węglowych, mimo, że specjalny zespół przy MAP został powołany. Może gdy doczekamy się tu konkretów, zacznie się jakaś gra również na PGE (vs. choćby TPE). To be a rock and not to roll

|

|

Temat:

CCC

Fracht mocno podrożał, może rynek zaczął to wyceniać - czyżby szykował się powrót inflacji i tym samym wizja obniżki stóp się oddalała? Te wszystkie czynniki makro są negatywne dla CCC. To be a rock and not to roll

|

|

Temat:

PKPCARGO

Determinacja p.o. Prezesa Zarządu jest duża i nie widzę oznak, że miałby się poddać związkom. Pytanie kto go zastąpi, bo czas trwania tej funkcji jest ograniczony (czerwiec/lipiec, jeżeli dobrze pamiętam). Jestem ciekaw czy będzie wielki come back Karnowskiego.. Gdyby za tym poszła udana restrukturyzacja, to również politycznie będzie success story - temat spółki zrobił się mocno medialny. To be a rock and not to roll

|

|

Temat:

TEXT

W punkt..  A główny post na TT skasowany To be a rock and not to roll

|

|

Temat:

STALEXP

I bardzo dobrze. Opłaty za przejazd tym kawałkiem autostrady to był/jest absurd. To be a rock and not to roll

|

|

I jest pierwszy konkret - PKP Cargo wypowiedziało pakt gwarancji pracowniczych zawarty z organizacjami związkowymi. www.stockwatch.pl/wiadomosci/p...To be a rock and not to roll

|

|

Związki zawodowe oczywiście sprzeciwiają się tym planom, odnosząc się do pisma wysłanego 07/05/2024: http://www.cargo.ksk.org.pl/Tu pismo z 07/05/2024: www.cargo.ksk.org.pl/images/SK...Ciekawe czy są jakiekolwiek szansę na rekompensatę ze Skarbu Państwa za nakaz realizacji przewozów węgla. W powyższym piśmie wspominana jest kwota kilkuset milionów złotych. Pełniący obowiązki Prezes Zarządu jest specjalistą Prawa Pracy, odnośnie redukcji kosztów pracowniczych i 'posprzątania' w tym zakresie, mam wrażenie, że to właściwa osoba. To be a rock and not to roll

|

|

W Spółce zaczyna się coś dziać w tematach restrukturyzacyjnych: - wycofanie się ze skutkiem natychmiastowym z umów sponsoringowych, - zamiar skierowania nawet do 30% pracowników na tzw. nieoświadczenie pracy (płatność bodajże 60% wynagrodzenia). Do tego dochodzi temat ogłoszenia w ramach KPO naboru wniosków na inwestycje w transport intermodalny (blisko 800 mln zł), może i coś uczknie z tego i PKP Cargo. Wywiad z p.o. Prezesa Zarządu, Panem dr Marcinem Wojewódka: https://t.co/L7cMCjXLwgNa kursie dziś wybicie 14 zł na dużym wolumenie, zobaczymy jak sytuacja się rozwinie. To be a rock and not to roll

|

|

A Pan Jankowski już się w całości wypstrykał, że Zarząd zdecydował się na cięcie swoich wynagrodzeń? To be a rock and not to roll

|

|

Temat:

CCC

Wyniki CCC i Half Price bardzo dobre, szczególnie dyscyplina kosztowa robi wrażenie. Martwi nadal Modivo - wyłączając efekt pozostałych przychodów/kosztów operacyjnych i odpisów, wynik na poziomie EBIT byłby gorszy rok do roku (strata). To be a rock and not to roll

|

|

Temat:

CCC

No oczywiście, że jego - tego, który w styczniu 2024 wydał reko „kupuj” na JSW z ceną docelową 90 zł. To be a rock and not to roll

|

|

Temat:

PGE

To się zgadza, wczoraj odniosło do tych informacji samo PGE: www.wnp.pl/energetyka/pge-chce...Cytat:W mojej ocenie jest pełna zgodność co do konieczności i kierunku zmian, jakie powinny zajść w strukturze właścicielskiej konwencjonalnych źródeł wytwórczych w Polsce. Chcielibyśmy, żeby wypracowanie nowej koncepcji i jej wdrożenie zakończyło się najpóźniej w przyszłym roku" - powiedział prezes PGE.

Cytat:Minister przemysłu Marzena Czarnecka informowała, że trwają prace nad rozwiązaniem alternatywnym dla pomysłu NABE. To be a rock and not to roll

|

|

Temat:

CCC

Konferencja wynikowa 1Q 24/25 zaplanowana na 10/05/2024, g. 12:00: https://results.ccc.eu/Szacunkowe dane podadzą pewnie dzień/kilka dni wcześniej. To be a rock and not to roll

|

|

Temat:

CCC

Trigon DM również podniósł target do 120 zł / akcję: biznes.pap.pl/pl/news/simple/i...Cytat:"Zeszły rok stał pod znakiem optymalizacji kosztów CCC, upłynniania overstooku w Grupie Modivo oraz skalowania HP. Bieżący rok przyniesie dalszą poprawę marży, gdzie poza FX identyfikujemy czynniki w naszej ocenie trwale przesuwające marżę Grupy CCC w górę. Jednocześnie bardziej optymistycznie oceniamy perspektywy HP, które jest naszym zdaniem gotowe do szybszej niż dotychczas zakładaliśmy ekspansji na rynkach zagranicznych. Patrząc na wyniki peersów HP widać jak dużym zainteresowaniem cieszy się obecnie off-price wśród klientów oraz jak atrakcyjne i zarazem stabilne w czasie są marże w takim modelu biznesowym" - napisano.

"Grupa jest w fazie intensywnej poprawy monetyzacji jej znaczenia w kanałach dystrybucji tekstyliów w CEE: staje się atrakcyjnym partnerem dla brand ownerów, którzy chcą zwiększać udziały rynkowe w modelu asset light, w oparciu o umowy licencyjne, renegocjuje kontrakty, czego efekty są już widoczne w marżach, eliminuje pośredników z łańcucha sourcingu brandów, operując w unikalnym obecnie modelu zamkniętego obiegu towarów (full-price i off-price) negocjuje dodatkowe rabaty od brand ownerów w ramach upłynniania części kolekcji poprzez kanał off-price" - dodano. Podali też swoje oczekiwania na 1Q: Cytat:W I kwartale Trigon oczekuje 12 proc. wzrostu przychodów, poprawy marży brutto o 5 p.p. r/r oraz 71mln zł EBIT wobec -67 mln zł przed rokiem. Rewizja założeń modelowych implikuje wzrost EBITDA 2024-26 odpowiednio o 19 proc/30 proc./38 proc. Oznacza to jednocześnie, że CCC bazując na mnożniku EV/EBITDA’25 i konsensusie Bloomberg jest obecnie notowane do LPP i PCO z dyskontem odpowiednio 19 proc./12 proc..

To be a rock and not to roll

|

|

Temat:

CCC

Wniosek o finansowanie z EBRD zmienił status na 'Passed Final Review - Pending Approval'. Do decyzji ok. 2 tyg.: www.ebrd.com/work-with-us/proj...To be a rock and not to roll

|

|

Temat:

CCC

@micmak, moim zdaniem za wcześnie na takie info - niech pokażą 2-3 kwartały poprawy rentowności i wtedy będzie „story” pod IPO. W raporcie rocznym gdzieś mi mignęło, że utrzymują termin IPO w 2024. Zastrzyk gotówki będzie, jeżeli dojdzie do skutku refinansowanie z udziałem EBRD - będą mogli pozbyć się najdroższego długu, który był zaciągany z przysłowiowym „nożem na gardle”. To be a rock and not to roll

|

|

Temat:

CCC

A może wystarczą szacunki 1Q 24’, które potwierdzą (lub nie) zwrot na rentowności Modivo? Te poznamy na początku maja. Do 01.05 powinna być również dostępne decyzja EBRD ws. współfinansowania. To be a rock and not to roll

|

|

Temat:

CCC

eMPe napisał(a):W rejestrze krótkiej sprzedaży KNF zniknęła pozycja z CCC i to tuz po słabej rekomendacji Citi.

Możliwe, że przy dzisiejszych spadkach jutro pojawi się ktoś inny powyżej 0,5% akcji, albo kilku pod progiem siedzi bo obroty w ostatnim czasie spore na akcjach CCC. Gdzie widziałeś pozycję krótką w kwietniu? Wg rejestru KNF ( rss.knf.gov.pl/rss_pub/rssH.ht...), ostatnia aktualizacja krótkiej (Silver, <0.5%) miała miejsce 01.03.2024. To be a rock and not to roll

|

|

Temat:

CCC

Znają co najwyżej 2/3 tych wyników  To be a rock and not to roll

|

|

Temat:

CCC

Żeby było ciekawiej, to i tak wzrost rekomendacji (z bodajże 41 zł na 57 zł). Ten "specjalista" w styczniu 2024 wyceniał JSW na 90 zł To be a rock and not to roll

|

|

Temat:

CCC

Wpadł nowy komunikat ESPI: Cytat:Zarząd CCC S.A. z siedzibą w Polkowicach (dalej: Emitent ) informuje, że Europejski Bank Odbudowy i Rozwoju (dalej: EBOR ) zawiadomił Emitenta, że od dnia 27 marca 2024 roku przystępuje do oceny wniosku Emitenta o udzielenie finansowania kredytowego połączonego ze zrównoważonym rozwojem (sustainability-linked loan) do kwoty 400.000.000 PLN. EBOR rozważa udzielenie Emitentowi i wybranym spółkom Grupy CCC finansowania, jako współkredytodawca w ramach umowy kredytu konsorcjalnego z udziałem banków komercyjnych. czyli zgodnie z guidance z ostatniej konferencji  To be a rock and not to roll

|

|

Temat:

CCC

Wawrto dodać, że HalfPrice online to był bardzo mały biznes – w 2023 roku odpowiadał za ok. 3% przychodów szyldu HalfPrice i 0,5% przychodów Grupy, natomiast organizacyjnie i operacyjnie angażował 'moce' w dużo większym stopniu. Kanał sprzedaży stacjonarnej jest bardziej rentowny, dlatego rozwijają tę formułę, planując otwieranie nowych sklepów. Powyższe info bazuje na kontakcie z Grupą. To be a rock and not to roll

|

|

Temat:

CCC

eMPe napisał(a):Myślę, że aby tak się wydarzyło potrzebny jest jakiś wywiad prezesa w poczytnym medium z optymistyczną informacją dot. Dobrej sprzedaży w pierwszych tygodniach nowego kwartału obrotowego (luty-kwiecień) i do tego postępy w refinansowaniu. Na podstawie danych zaraportowanych za luty w Wojas i VRG, można zakładać, że 1Q 2024 dla CCC również powinien być dobry, szczególnie, że baza porównawcza jest niska. 1) Wojas: skonsolidowane przychody ze sprzedaży detalicznej w lutym 2024: +21,7% r/r, 2) VRG: skonsolidowane przychody ze sprzedaży detalicznej w segmencie odzieżowym w lutym 2024: +4,7% r/r. To be a rock and not to roll

|

|

A jak oceniacie tutaj kwestię nowych emisji akcji? Od 2020 roku seria K, L, M, N, O. Całkiem pokaźne rozwodnienie w ramach wynagrodzenia Zarządu. To be a rock and not to roll

|

|

Spółka trochę zapomniana, a ostatnio trochę się dzieje: 1) Umowa portingu Infection Free Zone na konsole (w tym NS) - ULG zapłaci 1.1 mln zł, po recoup, ULG zachowa większość udziału w przychodach ze sprzedaży - link do artykułu Stockwatch2) Umowa z Spiderling Studios na grę Besiege na NS i PS - gra na Steam sprzedała się w 3.7 mln egzemplarzy. Porty praktycznie gotowe - link do artykułu StockwatchW najbliższych miesiącach spodziewam się też informacji nt. deala wydawniczego na Ultimate Hunting (gra własna ULG). Przy takich nakładach zakładam z kolei brak dywidendy w tym roku lub ew. minimalną dywidendę. To be a rock and not to roll

|

|

Temat:

CCC

|

|

Temat:

CCC

Dane z GUS potwierdzają kierunek ostatnio wskazywany w artykule na Stockwach ( link), czyli wzrost konsumpcji w takich sektorach jak właśnie odzież/obuwie, a niekoniecznie RTV/AGD. Cytat:Udział sprzedaży przez internet w sprzedaży detalicznej (w cenach bieżących) wyniósł w styczniu w Polsce 8,8 proc. wobec 8,3 proc. w poprzednim miesiącu - podał Główny Urząd Statystyczny.

Z kolei styczniu 2024 r. w porównaniu ze styczniem 2023 r. notowano wyższą wartość sprzedaży detalicznej przez Internet w cenach bieżących (o 11,0 proc.).

GUS podaje, że spośród prezentowanych grup o znacznym udziale sprzedaży przez Internet wzrost udziału raportowały przedsiębiorstwa z grup: „tekstylia, odzież, obuwie” (z 21,5 proc. przed rokiem do 27,2 proc.), „prasa, książki, pozostała sprzedaż w wyspecjalizowanych sklepach” (odpowiednio z 22,9 proc. do 26,3 proc.).Udział jednostek zaklasyfikowanych do grupy „meble, rtv, agd” nie uległ zmianie i wyniósł 18,7 proc. (PAP Biznes) biznes.pap.pl/pl/news/pap/info...To be a rock and not to roll

|

|

Temat:

CCC

Faktycznie, dobry trop. A nacisk na spełnienie warunków do wyższego ratingu ESG może to potwierdzać - mówili o tym na konferencji („zielone finansowanie”), nie pomyślałem, że to pewnie zagraniczne podmioty głównie. To be a rock and not to roll

|

|

Temat:

CCC

@Psi1978, tak, ale z drugiej strony to może wstrzymywać cięcia stóp procentowych, których obniżenie z kolei pozytywnie wpływałoby na koszty obsługi długu przez CCC To be a rock and not to roll

|

|

Temat:

CCC

Z tego co pamiętam, Stelmach powiedział, że szacuje, że rozmowy z bankami zakończą się w przeciągu 2-3 miesięcy. Spółka poinformowała też o podniesieniu ich ratingu MSCI ESG do AA i planie na wykorzystanie dostępnych obecnie ofert tzw. 'zielonego finansowania', które jest tańsze. To be a rock and not to roll

|

|

Temat:

CCC

Tu link do konferencji - moim zdaniem warto obejrzeć. Bardzo barwna postać ten Miłek. YoutubeTo be a rock and not to roll

|

|

Temat:

CCC

Możliwe, że jest strata - @micmak, to tak jak na Unibep, w wątku w którym często się udzielasz. Zapewne dlatego, że widzisz perspektywę zmiany sytuacji, dokładnie tak jak część osób tutaj. To be a rock and not to roll

|

|

Temat:

THEDUST

I po premierze. Peak 193 osoby. Cena 169.99 zł chyba tutaj nie pomogła , szkoda, bo sama historia/klimat do przedstawienia, ciekawa. To be a rock and not to roll

|

|

Temat:

CCC

Do szczęścia brakuje finalizacji optymalizacji w Modivo, jednak spadek zapasów w tym segmencie o -0.3 mld zł r/r, daje nadzieję. Half Price z kolei pozytywne zaskoczenie, czarny koń Grupy. Wyniki powyżej konsensusu. Tu outlook Miłka: linkCytat:Liczymy na to, że 2024 będzie rokiem stopniowej odbudowy siły zakupowej konsumenta. Wyhamowanie inflacji, w połączeniu z rosnącymi wydatkami gospodarstw domowych, stworzą sprzyjające środowisko do wzrostu. Jesteśmy przygotowani, żeby ten dobry klimat w pełni wykorzystać, w każdej z naszych linii biznesowych. Nasze priorytety na 2024 rok to dwucyfrowy wzrost sprzedaży grupy, poprawa marży brutto w każdej, bez wyjątku linii biznesowej, utrzymanie wysokiej dyscypliny kosztowej, poprawa rentowności EBITDA w każdym z naszych szyldów oraz niższy poziom kosztów finansowych" – dodał Miłek.

Grupa CCC wstępnie szacuje, że w czwartym kwartale roku obrotowego 2023/24 (listopad 2023 r. - styczeń 2024 r.) miała 243 mln zł zysku EBITDA, 217 mln zł skorygowanego zysku EBITDA i 96 mln zł zysku operacyjnego. Konsensus PAP Biznes przewidywał 224,3 mln zł zysku EBITDA i 67,6 mln zł EBIT.

Przed rokiem CCC miało 50 mln zł straty operacyjnej, a zysk EBITDA wynosił 92 mln zł. Skorygowana EBITDA wynosiła 71 mln zł. To be a rock and not to roll

|

|

Temat:

CCC

Ze sprawozdania Zarządu z działalności: Cytat:W celu minimalizacji ryzyka związanego z wahaniami cen frachtu dla dostaw z Azji współpraca ze spedycjami jest oparta o oferty kwartalne, a dla części dostaw o kontrakty gwarantujące stabilną cenę frachtu w długim terminie bez względu na bieżącą cenę rynkową To be a rock and not to roll

|

|

Temat:

XTB

Szykuje się ABB - ESPI. Cytat:Zarząd XTB S.A. _"Spółka"_ niniejszym informuje, że w dniu 5 lutego 2024 r. wpłynęło do Spółki zawiadomienie od akcjonariusza Spółki - XX ZW Investment Group S.A. _"Akcjonariusz"_ _"Zawiadomienie"_, w którym Akcjonariusz poinformował, że po złożeniu Zawiadomienia rozpocznie się proces przyspieszonej budowy księgi popytu skierowany wyłącznie do wybranych inwestorów spełniających określone kryteria tj. w Polsce oraz poza Stanami Zjednoczonymi Ameryki w oparciu o Regulację S na podstawie Amerykańskiej Ustawy o Papierach Wartościowych z 1933 r., ze zm., wyłącznie na rzecz _i_ inwestorów kwalifikowanych w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady _UE_ 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE _"Rozporządzenie Prospektowe"_ _także w zakresie, w jakim stanowi ono część prawa krajowego Wielkiej Brytanii na mocy Ustawy o wystąpieniu z Unii Europejskiej z 2018 r._ lub do _ii_ inwestorów, którzy nabywają papiery wartościowe o łącznej wartości co najmniej 100.000 EUR na inwestora, z uwagi na co _w każdym przypadku_ wymóg publikacji prospektu nie będzie miał zastosowania, zgodnie z art. 1 ust. 4 lit. a_ i/lub art. 1 ust. 4 lit. d_ Rozporządzenia Prospektowego _"ABB"_, którego celem będzie sprzedaż przez Akcjonariusza ok. 8.200.000 zdematerializowanych akcji zwykłych na okaziciela Spółki, stanowiących ok. 6,97% udziału w kapitale zakładowym Spółki oraz reprezentujących ok. 6,97% ogólnej liczby głosów w Spółce _"Akcje Sprzedawane"_. Zakładając sprzedaż wszystkich Akcji Sprzedawanych w ramach procesu ABB, Akcjonariusz będzie posiadał 63.429.794 akcji Spółki, stanowiących ok. 53,95% akcji w kapitale zakładowym Spółki oraz ok. 53,95% w ogólnej liczbie głosów w Spółce. To be a rock and not to roll

|

|

Temat:

CCC

micmak napisał(a):Po trzech kwartałach jest skumulowana strata netto. Musieliby zarobić w 4q na czysto około 100 mln złotych, aby wyjść na zero. Chyba nikt tu nie twierdzi, że Grupa pokaże dodatni wynik netto za 2023. Moim zdaniem rynek zaczął wyceniać w końcu materializującą się restrukturyzację. Do uzdrowienia pozostało Modivo, CCC widać poprawę wyników, a Half Price bardzo dynamicznie się rozwija. Mocna złotówka i wizja braku podwyżek stóp, powinny sprzyjać. Grupa generuje ponad 10 mld zł przychodów, teraz kwestia „ogarnięcia” długu generującego wciąż spore koszty finansowe, dalszej dyscypliny na SG&A (to już widać) i będzie rentowność - nie ma co patrzeć tylko na przeszłość. To be a rock and not to roll

|

|

Temat:

CCC

Został +/- tydzień do poznania szacunków za 4Q, konferencja wynikowa 09/02/2024 o 12:00: https://results.ccc.eu/To be a rock and not to roll

|

|

Temat:

CCC

Powinny być na początku lutego To be a rock and not to roll

|

|

Temat:

PKNORLEN

Ktoś jest w stanie to potwierdzić wiedząc jak kalkulowana jest ta danina ( )? To be a rock and not to roll

|

|

Cześć, podczas poglądu wykresów w telefonie (iPhone), irytujące jest wyświetlanie się tych kolorowych kółek symbolizujących ESPI. Czy da się to jakoś wyłączyć?

kliknij, aby powiększyćDzięki. To be a rock and not to roll

|

|

Temat:

CCC

A Silver swoje -> z 0,95 na 1.01 wczoraj (dziś ujawnienie). To be a rock and not to roll

|

|

Temat:

PKNORLEN

Brzydok napisał(a):sikory napisał(a):Ogłoszona polityka dywidendowa bardzo ciekawa, ale zawsze może się to zmienić gdy do żłoba dorwie się inna banda. Cześć, widzę tutaj w lutym dobre prognozowanie przyszłości. Ciekawe, czy nowy prezes Orlenu będzie kontynuował inwestycje przy drastycznym zmniejszeniu gotówki w spółce. Wg poniższego artykułu, to obciążenie będzie analogiczne jak w tym roku: www.parkiet.com/surowce-i-pali...Nie powinno więc wpłynąć na możliwość wypłacenia minimalnej „gwarantowanej” dywidendy zapisanej w polityce dywidendowej, tj. 4 zł / akcja. To be a rock and not to roll

|

|

Temat:

CCC

Mamy też dziś dwa ESPI - AgioFunds TFI >5% i częściowa dodatkowa redukcja zadłużenia o 160 mln zł. To be a rock and not to roll

|

|

Temat:

PKNORLEN

W tym przypadku, Domański się do tego odniósł. biznes.pap.pl/en/news/pap/info...Cytat:Co-author of the Civic Coalition's (KO) economic programme Andrzej Domanski told Bloomberg news agency that the new levy on Orlen is due to compliance with European Commission regulations on tax on excess profits.

He added that the coalition of three opposition groupings does not intend to impose new taxes on state-owned companies other than Orlen, nor to change the bank tax. To be a rock and not to roll

|

|

Temat:

PKNORLEN

A człowiek się łudził, że może w końcu, gdy MF ma zostać człowiek zarządzający wcześniej TFI, taka patologia polskiego rynku kapitałowego zniknie.. Nic bardziej mylnego To be a rock and not to roll

|

|

Temat:

JSW

A Marshall Wace nadal zwiększa krótką - już 1.2%. To be a rock and not to roll

|

|

Temat:

CCC

Czyli trzeba zakładać IPO raczej w 2025 roku. A tu wypowiedź Wiceprezesa Półtoraka z listopada 2023: Cytat:Tak, 2023 rok dla Modivo to rok odstockowania i zapomnienia o problemach, a 2024 rok mam nadzieję, że będzie normalnym rokiem, gdy będzie normalna marża brutto. Firma wykorzystuje dobrze czas osłabienia rynkowego, doszusowywania z różnymi aspektami i staje się lepszą firmą, więc patrząc na to wszystko w 2024 r. – jeśli rynki będą pozytywne – to pod koniec 2024 r.” – powiedział Karol Półtorak podczas wideoferencji, odpowiadając na pytanie czy możliwe jest IPO Modivo w 2024 r.

Dodał, że rok 2024 będzie rokiem normalnych marż dla Modivo, a do końca 2023 r. grupa chce zejść z zapasami poniżej 1 mld zł w Modivo. “W 2024 r., już od początku, powinniśmy mieć normalną, rynkową marżę brutto z normalną rentownością” – powiedział Półtorak. Źródło: ISBiznes To be a rock and not to roll

|

|

Grupa Azoty rezygnuje ze sprzedaży Puław Orlenowi: linkCytat:Kontynuujemy dalsze, szersze analizy, które pozwolą opracować kolejne działania prowadzące do powrotu grupy kapitałowej na ścieżkę odbudowy jej wartości rynkowej. Równolegle realizujemy działania nastawione na dalszą optymalizację naszych biznesów oraz kontynuujemy rozmowy z instytucjami finansującymi. Stale monitorujemy rynek i dostosowujemy produkcję do aktualnego zapotrzebowania, które sukcesywnie w ostatnich miesiącach rośnie - dodaje Wadowski. To be a rock and not to roll

|

|

Temat:

TSGAMES

To są ilości/wartości maksymalne, równie dobrze mogą skupić 10% tego. To be a rock and not to roll

|

|

Temat:

CCC

Silver Point zmniejszył krótką (1.08->0.95). To be a rock and not to roll

|

|

Temat:

CCC

Jakoś to przełkną, jeżeli się pomylą, zarządzają aktywami ~25 mld USD Niemniej jednak, dla rozgrywających L, miło, że przy obrocie MA(20) = 10,1 mln zł, mają do odkupienia około 700 tys. akcji. To be a rock and not to roll

|

|

Temat:

CCC

Za Modivo muszą się zabrać. Całościowo skorygowana EBITDA +30% rdr i co najważniejsze zadłużenie brutto -40%. HalfPrice ładnie rośnie przychodowo, może to będzie docelowo taki polski TK Maxx Po kosztach SG&A widać, że restrukturyzacja jest w trakcie.. To be a rock and not to roll

|

|

Temat:

CCC

Wojas dziś zaraportował wyniki za październik 2023: ESPICytat:WOJAS S.A. informuje, iż wielkość skonsolidowanych przychodów ze sprzedaży osiągniętych przez Grupę Kapitałową WOJAS S.A. w październiku 2023 roku wyniosła 55 252 tys. PLN i była wyższa o 50,6 % w stosunku do przychodów osiągniętych w październiku 2022 roku.

W okresie styczeń październik 2023 wielkość skonsolidowanych przychodów ze sprzedaży wyniosła 328 870 tys. PLN i była wyższa o 25,9 % w stosunku do przychodów osiągniętych w analogicznym okresie roku poprzedniego. To be a rock and not to roll

|

|

Temat:

CCC

@animaes, sprzedaż w niedzielę w 2016 roku stanowiła około 15% całości przychodów CCC. Od tego czasu mocno rozwinął się e-commerce, przyzwyczajenia klientów też uległy zmianie - przywrócenie niedziel handlowych to byłby na pewno pozytywny impuls, natomiast w mojej ocenie, zdecydowanie większą wagę odgrywa tutaj obecnie koszt finansowania (stopy procentowe), ceny frachtu czy siła PLN. To be a rock and not to roll

|

|

Temat:

PKNORLEN

niedźwiedź napisał(a):Jako ciekawostkę powiem, że na prezesa Orlenu szykuje się .......Waldemar Pawlak :)

tak jak pisałem wcześniej Orlen staje się ryzykownym aktywem w "Uśmiechniętej Polsce" Jakie jest źródło tej informacji? W. Pawlak dostał się do Senatu w tej kadencji. To be a rock and not to roll

|

|

Martwi to „sporo bugów”… Żeby nie było powtórki z release podstawki :( To be a rock and not to roll

|

|

|

|

|

Temat:

XTB

|

|

Temat:

ALIOR

A rezerwy 'frankowe' są kosztem podatkowym czy standardowo jak inne rezerwy nie są? Bo jeżeli nie są, to takie banki jak mBank czy Millenium, też zapłaciłyby dodatkowy podatek (oczywiście jeżeliby go wprowadzono). To be a rock and not to roll

|

|

Temat:

STARWARD

Fundusz zszedł pod próg 5%: www.stockwatch.pl/komunikaty-s...Cytat:Zmniejszenie udziału poniżej progu 5% ogólnej liczby głosów w Starward, nastąpiło na skutek przeniesienia własności 333 (słownie: trzysta trzydzieści trzy) akcji zwykłych na okaziciela Spółki, oznaczonych kodem ISIN: PLSTRWI00019, poprzez ich przeksięgowanie z rachunku Akcjonariusza w dniu 4 sierpnia 2023 r. na rachunek maklerski nabywcy akcji, na skutek wykonania umowy sprzedaży akcji zawartej poza rynkiem NewConnect w dniu 4 sierpnia 2023 r. Akcje przeniesione zostały na nabywcę, Martę Adamską, w wyrazie uznania dla jej dotychczasowego wsparcia merytorycznego projektu “The Invincible” oraz w celu podtrzymania dalszego jej zaangażowania we wsparcie Spółki w przyszłości. To be a rock and not to roll

|

|

Temat:

DUALITY

Jest wstępna data premiery Unholy: ESPICytat:Zarząd Spółki Duality S.A. z siedzibą w Warszawie (dalej jako: Spółka, Emitent) w nawiązaniu do informacji zawartych w Raporcie Rocznym opublikowanym w dniu 21 marca 2023 roku informuje o ustaleniu wstępnej daty premiery gry Unholy (dalej jako: Gra) na dzień 20 lipca 2023 roku. I nowy gameplay: https://youtu.be/jOVARN2AYvgTo be a rock and not to roll

|

|

Tak, dzięki. To be a rock and not to roll

|

|

Cześć, gdzie obecnie znajduje się przycisk 'pokaż nową zawartość' / 'pokaż nieprzeczytane posty'? To be a rock and not to roll

|

|