Powrót krążenia – omówienie sytuacji fundamentalnej Medinice SA po II kw. 2021 r.Kurs spółki od początku 2020 r. urósł ponad dwukrotnie, a chwilami nawet czterokrotnie, więc naturalnym jest że wzbudził zainteresowanie użytkowników i inwestorów. Obecnie kapitalizacja wynosi 150 mln zł, a poniżej postaram się przybliżyć czytelników do odpowiedzi na pytanie, czy to dużo czy mało.

Medinice to spółka technologiczna z branży MedTech, czyli branży dostarczającej urządzenia do diagnostyki i leczenia. Wspomniany podmiot w kręgu zainteresowania posiada przede wszystkim choroby serca, a więc kardiologię i kardiochirurgię i zgodnie z przekazywanymi informacjami specjalizuje się w rozwoju i komercjalizacji takich projektów.

Model biznesowy spółki zakłada dość wysoki udział outsourcingu. Na datę tego omówienia większość prac dotyczących badań przedklinicznych była zlecana na zewnątrz, jak również obserwowaliśmy zlecania wykonania prototypów realizowanych przez podmioty zewnętrzne. Na koniec 2020 r. w spółce pracowało tylko 11 osób. W dokumentach informacyjnych, czy prezentacjach wymienia się wiele osób związanych ze spółką, ale tak naprawdę opiera się ona o założycieli, czyli profesora Suwalskiego, który jest kierownikiem Kliniki Kardiochirurgii CSK MSWiA w Warszawie oraz dr Sebastiana Steca.

Na datę omówienia spółka posiada 12 projektów z czego najbardziej zaawansowane to ArtiClamp (zacisk do zabiegu zamykania uszka lewego przedsionka), PacePress (opatrunek uciskowy), CoolCryo (krioaplikator kardiochirurgiczny do małoinwazyjnej ablacji serca) oraz Minimax (elektroda do obrazowania trójwymiarowego oraz ablacji serca za pomocą fal radiowych).

ArtiClampProdukt ten został zakupiony przez spółkę w maju br. poprzez objęcie 40 proc. udziałów w spółce Jitmed sp. zo.o., z pewnym uprzywilejowaniem co do dywidendy (50 proc.). Ceną nabycia była kwota 2,11 mln zł oraz 72204 akcji serii J, które sprzedawano w cenie 30 zł. Inaczej mówiąc cena nabycia 40 proc. udziałów wyniosła ok. 4,3 mln zł, a sama wartość przejmowanej spółki została określona na ok. 10,7 mln zł.

ArtiClamp służy do wyłączania uszka lewego przedsionka, które to uszko może być miejscem tworzenia się skrzepów u osób na przykład z arytmią, albo prewencyjnie przy operacjach na sercu. Produkt obecnie znajduje się w fazie badań klinicznych, a zgodnie z informacją z czerwcowego webinaru do certyfikacji ma być skierowany w 2023 r. Spółka szacuje rynek LAAO (zamykania uszka lewego przedsionka) na 540 mln USD. Natomiast w ramach transakcji referencyjnych wymienia się przejęcie SentreHeart gdzie upfront payment wyniósł 40 mln USD, a cała potencjalna kwota transakcji może wynieść 300 mln USD, oczywiście po spełnieniu wszystkich kamieni milowych. O ile oczywistym dla wszystkich jest zakończenie badań klinicznych i rejestracja (120 mln USD) to już wymóg uzyskania refundacji na zabieg z użyciem tego rozwiązania:

Cytat:

Of the contingent consideration, $140 million is based on milestones related to the aMAZE IDE clinical trial, including PMA approval, and $120 million is based on a milestone related to reimbursement for the therapy involving SentreHEART devices.

www.businesswire.com/news/home...Inaczej mówiąc po zakończeniu samych badań mamy 180 mln USD, co i tak jest kwotą znaczącą.

Jak wspomniałem wcześniej, Medinice posiada tylko 40 proc. udziałów w spółce rozwijającej produkt.

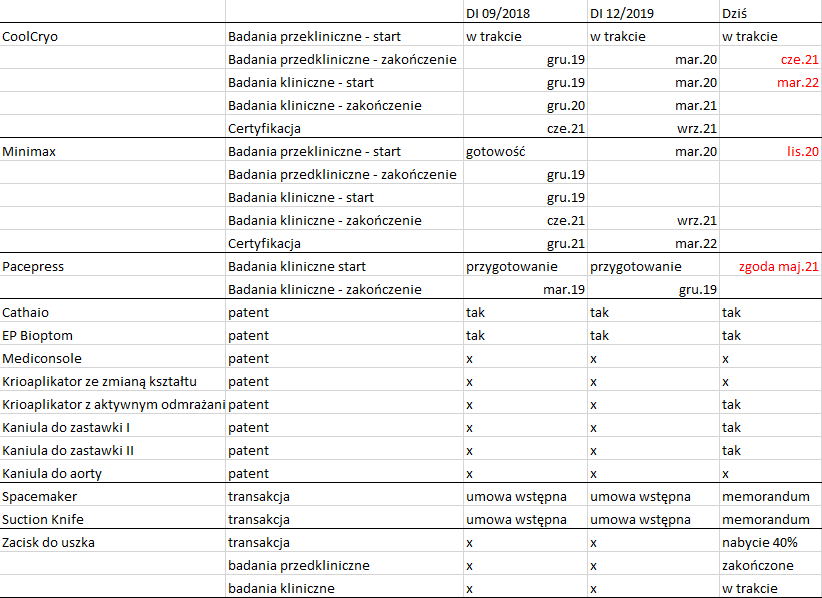

PacePressUrządzenie służy do uciskania rany pooperacyjnej po zabiegu implantacji (np. rozrusznika), które ma zapobiegać powstawaniu krwiaków. Choć jest to produkt już mocno rozwinięty to wydaje się posiadać dość ograniczony potencjał. Już w 2018 r. PacePress miał pozwolenie do obrotu na rynkach EU, ale jak dotąd nie uzyskano żadnego licencjobiorcy z tego regionu. Być może przeszkodą był brak badań klinicznych, które spółka początkowo chciała zakończyć już w marcu 2019 r., potem w grudniu 2019 r., a finalnie zgodę na przeprowadzenie (czyli ich nie zaczęła) dostała dopiero w maju br. W związku z faktem, że nie jest to urządzenie klasy III można liczyć na relatywnie krótki okres tych badań i taki zakładano przy IPO spółki – 6 miesięcy.

Jednocześnie PacePress to jedyny projekt z którego spółka zobaczyła jakieś pieniądze. Medinice w styczniu 2020 r. poinformowała o podpisaniu umowy licencyjnej na rynek indyjski o wartości 1,4 mln zł, ale płatności początkowej zaledwie 60 tys. USD. Spółce przysługiwały też tantiemy, choć nie jest do końca jasne w jakiej wysokości. Zgodnie z raportem bieżącym to minimum 10 proc. od sprzedaży, natomiast zgodnie z raportem półrocznym jest to 20 proc. Z pewnością rozbieżność informacji nie buduje zaufania do spółki.

Jeśli chodzi o rynek amerykański to spółka zawiązała spółkę PacePress Inc., w której partnerzy za 40 proc. udziałów zobowiązali się do komercjalizacji urządzenia na rynku amerykańskim. W marcu br. spółka informowała o złożeniu wstępnego wniosku do FDA, ale na razie więcej komunikacji w tym zakresie nie było.

CoolCryoCoolCryo jest krioaplikatorem kardiochirurgicznym do małoinwazyjnej ablacji serca. Rozwiązanie nad którym pracuje spółka jest wersją zgodną z nowoczesnym trendem wykonywania zabiegów kardiochirurgicznych przez mały otwór zamiast otwierania całej klatki, gdzie proces leczenia odbywa się przez "odcięcie" patogennych tkanek za pomocą wymrożenia. CoolCryo ma być urządzeniem tańszym, skuteczniejszym i oferującym krótszy czas zabiegu od obecnie stosowanych urządzeń (takie oferuje już Medtronic). Prace nad tym projektem trwają co najmniej od 2014 r. kiedy to spółka pozyskała dotację na patent rozwiązania. Pierwszy etap fazy badań przedklinicznych spółka miała już wykonany przed debiutem giełdowym i zrealizowała go w UM w Utrechcie. Pierwotnie projekt miał uzyskać certyfikację i dopuszczenie do obrotu do końca 2021 r., ale termin ten mocno się odsuwał w czasie. Spółka drugą fazę badań przedklinicznych rozpoczęła dopiero w grudniu 2020 r., czyli rok później niż planowała ich zakończenie… Na przełomie 1Q22/2Q22 mają się rozpocząć badania kliniczne, które potrwają minimum rok czasu, a sama procedura rejestracyjna kolejne 6 miesięcy. Urządzenie może być gotowe do sprzedaży najwcześniej na przełomie 2023/2024 r., ale biorąc dotychczasową historię raczej ten termin nie będzie dotrzymany. Spółka szacuje rynek krioablacji na 100 mln USD, ale rosnący w tempie 10 proc. rocznie. Biorąc pod uwagę wartość rynku raczej jest to projekt o parokrotnie mniejszej potencjalnej wartości transakcji niż w przypadku ArtiClamp. Na to także wskazuje też tempo realizowanych prac, które jest mniejsze niż w MiniMax, a przecież naturalnym byłoby stawianie na najlepszego konia.

MiniMaxPotencjalnie spory potencjał mają elektrody MiniMax, czyli elektrody służące do obrazowania 3D i jednocześnie ablacji termicznej za pomocą fal radiowych. Oczywiście i w tym wypadku mamy duże opóźnienia. W Dokumencie Informacyjnym przed IPO spółka planowała mieć na koniec tego roku już zakończony proces certyfikacji, a dopiero w listopadzie 2020 r. uzyskała zgodę na przeprowadzenie pierwszych prac przedklinicznych. We wrześniu br. poinformowano, że pierwsza faza (ostra) jeszcze się nie zakończyła, a przecież minął już prawie rok z planowanego okresu 1,5 roku. Przed akcjonariuszami spółki jeszcze druga faza (przewlekła) i badania kliniczne, które mają potrwać według pierwotnych założeń 1,5 roku. Przy dobrych wiatrach urządzenie może być gotowe do sprzedaży za 2,5 roku, ale w kontekście jakie są do tej pory notowane raczej przed upływem 3 lat się to nie wydarzy, a nie można wykluczyć, że MiniMax trafią do klientów dopiero w 2025 r.

Mimo wszystko projekt wydaje się mieć całkiem istotny potencjał. Rynek ablacji szacowany jest na ponad 3 mld USD, przy czym mówimy tutaj zarówno o krioablacjach jak i ablacjach RF. Transakcją referencyjną dla MiniMaxa jest zakup spółki Epix przez Medtronic za ponad 300 mln USD, który miał miejsce po I fazie badań klinicznych.

Pozostałe projektySpółka posiada także inne projekty jak EP Bioptom, ale poza nim na razie ograniczyła się w zasadzie do opatentowania rozwiązań i nie prowadzi aktywnych procesów rozwojowych. W przypadku Bioptom pozyskała na razie dotację. W prezentacjach czy dokumentach informacyjnych pojawiały się jeszcze takie projekty jak Spacemaker czy Suction Knife, ale jest z nimi parę problemów. Choć projekty te miały już przedstawiane pipeline'y rozwoju (Dokument Informacyjny z września 2018 r.) to do dziś spółka nie posiada do nich żadnych praw… W DI znalazły się na podstawie umowy wstępnej, natomiast teraz procedowane jest od miesięcy memorandum, a okresy negocjacji wciąż przesuwane. Na obecna chwilę nie znamy ani warunków potencjalnej transakcji, ani nie wiemy czy do niej faktycznie dojdzie.

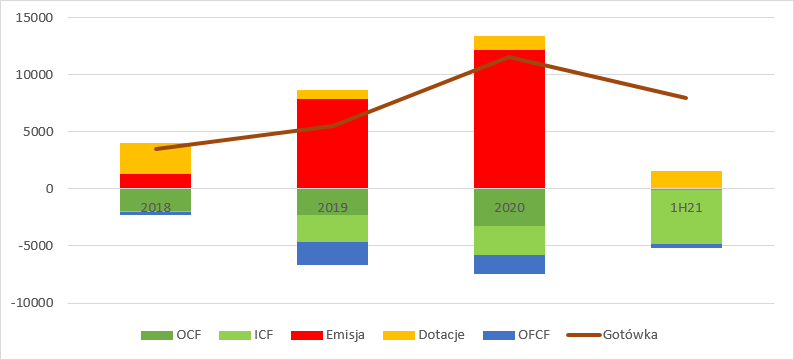

kliknij, aby powiększyćFinansowanie Spółka finansuje swoją obecność analogicznie do spółek z sektora Biotech, czyli za pomocą dotacji i emisji akcji. Tych emisji już było całkiem sporo. W IPO spółka doszła już do literki E, a niedawno spółka zakończyła emisję akcji serii J. Trzeba oddać, że kolejne emisje odbywają się z coraz większą ceną, są obejmowane przez raczej dużych akcjonariuszy, ale niekoniecznie zawsze z poszanowaniem interesu akcjonariuszy mniejszościowych. Oferta akcji serii I miała miejsce we wrześniu 2020 r. z ceną 12,20 zł, podczas gdy kurs rynkowy oscylował w okolicy 20 zł. Nieco lepiej było z ostatnią emisją, gdzie cena emisyjna wyniosła 30 zł, natomiast w momencie jej ustalania kurs rynkowy wynosił ok. 32 zł. Ze wspomnianej emisji spółka pozyskała prawie 25 mln zł.

kliknij, aby powiększyćMiędzy innymi pieniądze pozyskane z ostatniej emisji posłużyły do sfinansowania zakupu spółki posiadającej prawa do ArtiClamp. Na co spółka wykorzysta resztę do końca nie wiadomo, ale w czerwcu informowała, że za uzyskane pieniądze chce przeprowadzić badania kliniczne i przedkliniczne oraz odkupienie praw do Spacemakera oraz Sucktion Knife i przeprowadzenia w nich badań klinicznych. Nie znamy oczywiście kwoty transakcji dotyczącej nabycia udziałów w spółce holenderskiej, ale wydaje się, że można zakładać, że pozyskana gotówka, wraz z tą którą spółka już posiadała na koniec półrocza powinna wystarczyć na sfinansowanie działalności w okresie najbliższych paru lat - do tej pory spółka wydawała ok. 5 mln zł rocznie.

kliknij, aby powiększyćJak widać powyżej istotne w finansowaniu działalności są także dotacje, choć to znacznie mniejsza część finansowania niż kapitał właścicielski, przynajmniej do tej pory.

Komercjalizacja i WycenaMedinice, nie zamierza oczywiście produkować urządzeń nad którymi pracuje, tylko czerpać z ich rozwoju na dwa możliwe sposoby. Albo przez sprzedaż spółki, albo przez sprzedaż licencji, która oczywiście może nastąpić na bardzo różnym etapie prac. W przypadku leków najczęściej do transakcji dochodzi w etapie klinicznym, kiedy działanie leku jest udowodnione na zwierzętach. Bardzo możliwe, że podobnie dzieje się przypadku branży medtech, na co wskazuje choćby brak właściwej komercjalizacji PacePress na rynku europejskim mimo dopuszczenia do obrotu.

I znów, sama sprzedaż licencji może odbywać się albo w kwocie jednorazowej, albo rozłożonej na raty po osiągnięciu pewnych kroków milowych, przy czym nie wszystkie płatności w takim przypadku muszą nastąpić. Sama spółka nie zgłaszała do tej pory preferencji co do formy transakcji i to ewentualny partner raczej będzie dyktował warunki w tym zakresie.

Przed ostatnią emisją (w kwietniu) pojawiła się rekomendacja DM Trigon z ceną docelową na poziomie prawie 50 zł i potencjałem wzrostu kursu o ok. 50 proc. Być może to tylko przypadek, ale także Trigon został wybrany na koorydantora i prowadzącego księgę popytu. Na dziś kapitalizacja spółki wynosi 150 mln zł. Ta kwota, na pierwszy rzut oka wydaje się rażąco inna niż transakcje referencyjne, ale jest ku temu parę powodów.

Po pierwsze spółka jest bardzo mała i tak naprawdę jej majątek do przejęcia stanowią tylko wytworzone prawa intelektualne. W ewentualnych transakcjach nie ma mowy o sprzedaży zespołu itp. bo tych w spółce w zasadzie nie ma. Po drugie inwestorzy mogą podchodzić nieufnie do deklaracji zarządu. Nie można się temu dziwić, skoro do tej pory nie udało się zakupić udziałów do Spacemater’a czy Suction Knife’a, a terminy przekazywane przez spółkę realizacji poszczególnych milestonów były bardzo życzeniowe, żeby nie powiedzieć nierealistyczne. W prezentacjach w zasadzie nie zakładano czasu na analitykę wyników. Spółka opóźnienia w realizacji tłumaczy pandemią SARS COV2, ale o ile wpływ tejże pandemii można zrozumieć w przypadku badań klinicznych (których Medinice przecież poza ArtiClamp nie prowadził), to już w przypadku badań przedklinicznych, czy prototypowania raczej ciężko znaleźć związek przyczynowo-skutkowy.

Ponadto prace spółki poza ArtiClamp są na wcześniejszych etapach niż w transakcjach referencyjnych. Skoro Medinice się nie chwali (albo ja nie znalazłem takiej informacji) i mamy całkiem długi okres do zakończenia, należy założyć, że prace kliniczne nad blokadą uszka są w początkowym okresie i tak naprawdę mamy zakończony tylko etap przedkliniczny. W przypadku leków prawdopodobieństwo dopuszczenia do obrotu po zakończonych badaniach przedklinicznych wynosi najwyżej niskie kilkanaście procent:

www.stockwatch.pl/wiadomosci/b...Zakładam, że w przypadku urządzeń jest znacznie lepiej. Z drugiej strony z urządzeń medtech nie dostaniemy czegoś co zmienia diametralnie oblicze rynku jak na przykład potencjalnie leki na raka. To jedynie rozwinięcia obecnie stosowanych rozwiązań, które oczywiście mogą poprawić parametry leczenia, czas jego trwania czy w końcu wygodę dla lekarzy.

Gdybyśmy założyli prawdopodobieństwo zakończenia projektów powodzeniem na 50 proc. to już się robi interesująco. Tylko na podstawie transakcji referencyjnej dla ArtiClamp (bez osiągania milestona w postaci refundacji) otrzymamy potencjalną wartość na poziomie 90 mln USD, z czego na spółkę przypadnie 40 mln USD, co daje w przybliżeniu na dziś dzień kwotę kapitalizacji. Jeśli do tego dodamy kolejne setki milionów dolarów z MiniMax, czy CoolCryo to mamy spółkę z gigantycznym potencjałem wzrostu.

Ale z drugiej strony jeśli weźmiemy pod uwagę, że spółka obecnie zapłaciła tylko ok. 11 mln zł za ArtiClamp to przy założonym poziomie ryzyka (50 proc.) wycena projektu po jego zakończeniu by się tylko podwoiła i wyniosła 22 mln zł, czyli 5 mln USD. Kwotę tę ciężko spiąć z setkami milionów dolarów. Zatem założenie 50 proc. wydaje się optymistyczne. Rozbieżności znikają przy szacowaniu prawdopodobieństwa sukcesu na poziomie paru niskich procent.

Nawet bez szczegółowej kalkulacji można zauważyć, że ewidentnie wycena projektów ważonych statystycznym ryzykiem rozjeżdża się z kapitalizacją. Tak się może dziać jeśli oczekiwane przepływy finansowe z tych projektów są znacząco oddalone w czasie, albo jeśli rynek przykłada do spółki większe ryzyko niż w naszych rozważaniach, albo mamy źle dobrane transakcje referencyjne. Z pewnością terminami spółka nie buduje zaufania, ale nie da się też nie zauważyć, że w końcu w ostatnich miesiącach zaczyna się coś dziać i projekty zaczynają się posuwać do przodu, a w zasadzie do momentu weryfikacji. Transakcji sprzedaży licencji raczej szybko nie zobaczymy, ale o takowych można realnie myśleć już w 2023 r. To nie jest czas, który powinien definiować aż takie dyskonto. Zostaje do oceny zatem zaufanie do spółki oraz transakcje referencyjne. W kwestii zaufania każdy musi sobie ocenić sprawę sam, natomiast chciałbym zwrócić uwagę, że transakcje referencyjne przytoczyła sama spółka i nie wyczerpują one całego katalogu. Można przypuszczać, że zarząd wybrał akurat te najbardziej korzystne i z tego powodu w kalkulacjach powinniśmy przyjmować kwoty istotnie niższe.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.