Problemy na magazynie – omówienie sprawozdania Agroliga po IV kw. 2020 r.Reakcja rynku na raport roczny pokazuje, że wyniki zaskoczyły mocno negatywnie - kurs spadł w dzień publikacji o około 22 proc.. Dodajmy tylko, że raport został opublikowany w trakcie trwania sesji giełdowej. Sprawdźmy więc, co stoi za tak mocnymi spadkami.

Obecnie firma kontroluje 9,5 tys. hektara ziem, ale planuje powiększenie areału do 12 tys. ha. Agroliga dysponuje dwoma zakładami przetwórstwa słonecznika. Pierwszy to nowoczesny zakład, powstały w 2018 r. o zdolnościach produkcyjnych 170 tys. ton, natomiast drugi, starszy zakład jest w stanie przetworzyć 35 tys. ton. Jak informuje spółka, praca nowej olejarni pozwoliła podwoić przychody w 2020 r.

Agroliga posiada również nową elektrociepłownię, która działa w oparciu o łuski słonecznika (są one paliwem dla elektrociepłowni). W sierpniu 2020 r. firma zakomunikowała, że osiągnęła planowaną moc 7 MWt, natomiast uzyskiwana energia z bioodpadów nie była jeszcze stabilna.

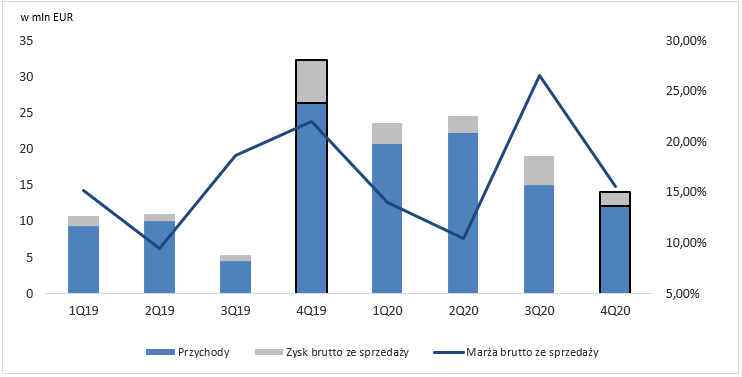

PrzychodyGrupa swoje przychody zawdzięcza produkcji oleju, uprawie oraz produkcji energii. Niestety nie publikuje przychodów z rozbiciem na segmenty, co utrudnia samą analizę. Uruchomienie nowego zakładu pozwoliło znacząco zwiększyć sprzedaż. Wzrost obrotów można już było zauważyć w I kw. 2019 r., natomiast pełny potencjał ukazał się w IV kw. 2019 r. Po skali wzrostu przychodów, możemy wywnioskować, że produkcja oleju stanowi znaczący udział w całym przychodzie spółki.

Agroliga w IV kw. 2020 r. osiągnęła 12,18 mln EUR (-54 proc. r/r) przychodów, a cały 2020 rok zamknęła na poziomie 70,12 mln EUR (+39 proc. r/r).

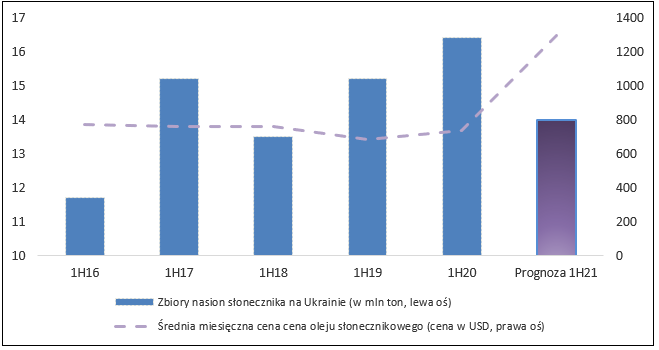

Początek IV kw. przypada na późny końcowy etap zbiorów słonecznika. Jest to bardzo istotny okres z punktu widzenia firmy, ponieważ pokazuje trend na cały sezon. Agroliga publikuje raporty w których jest mało analitycznych wskazówek, dlatego odniesiemy się również do konkurencji.

W IV kw. Kernel poprawił przychody w segmencie produkcji oleju, jednakże mocno tracąc na marży EBITDA. Firma informuje, że negatywnie na wynik przetwórstwa wpłynęła sytuacja na rynku słonecznika. Było to spowodowane suszą, a co za tym idzie niższymi zbiorami aż o 15 proc. r/r. Kernel zakomunikował również, że musieli zmniejszyć prognozę rafinacji słonecznika z 3,5 mln na 3,3 mln, przy marży EBITDA w przedziale 45-55 $ USD na jednej tonie. Dla porównania marża EBITDA na jednej tonie oleju na koniec 2019 r. wyniosła 100 $ USD, a sama wysoka marża spowodowana była wysokimi zbiorami.

Niższe zbiory w sezonie 2020/2021 spowodowały niższą marżę w przypadku Kernela oraz niższe przychody Agroligi. Słabsze zbiory wpłynęły także na wzrost ceny słonecznika, a te miały w jakimś stopniu wpływ na wzrost ceny oleju słonecznikowego, co oczywiście dla Agroligi jest bardzo istotne.

Warto również podkreślić, że Agroliga komunikowała w swoich raportach we wrześniu oraz październiku w sezonie 2020/2021, że pierwsze skosy słonecznika przyniosły rozczarowujące plony oraz niską zawartość oleju, a ich ceny były na bardzo wysokich poziomach. Dodatkowo, w 2020 r. z Ukrainy eksportowano rekordowe ilości nasion słonecznika (187,9 tys. ton nasion, dla porównania w 2019 r. było to 82,2 tys. ton). Co więcej ich eksport w 2021 r. wciąż jest na znacznie wyższym poziomie niż w ubiegłym roku.

kliknij, aby powiększyćKernel poinformował również o wzroście w segmencie upraw, spowodowanym wyższą ceną zbóż oraz słonecznika, natomiast segment ten nie jest prawdopodobnie kluczowy dla Agroligi, która uprawia zboża, słonecznik oraz rzepak.

Marże i wynikiZgodnie z zasadami rachunkowości (MSR 41), wzrost biologiczny powinien być odpowiednio odzwierciedlony w rachunku zysków i strat, bo od momentu zasiania aż do żniw, wartość aktywów wzrasta. Początkowo w bilansie wykazywane są koszty poniesionych prac rolniczych oraz ziarna. Natomiast później następuje fizyczny wzrost roślin, który trzeba wycenić (przez wynik) w wartości godziwej w oparciu o obecne ceny rynkowe, pomniejszając o szacunkowe koszty doprowadzenia do sprzedaży. Przeszacowania płodów rolnych w 2020 r. wyniosły 1,80 mln EUR vs 1,56 mln EUR rok wcześniej.

Firma raportuje przeszacowania aktywów biologicznych tylko w raporcie rocznym, bez rozbijania na raporty kwartalne, dlatego też wyłączymy je przy omówieniu zysku brutto ze sprzedaży. Zysk ten w IV kw. wyniósł 1,90 mln EUR (-67,5 proc. r/r), a marża zysku brutto na sprzedaży wyniosła 15,5 proc. i była niższa 6,5 pp. r/r.

kliknij, aby powiększyćW tym miejscu należy również wspomnieć o MSSF 16. Standard ten narzucił spółkom rozpoznanie w bilansie praw z tytułu użytkowania aktywów. Wcześniej leasing operacyjny wykazywany był tylko na poziomie operacyjnym w rachunku zysków i strat. Po wprowadzeniu standardu wszystkie leasingowane aktywa powinny być wykazane w bilansie. Do momentu wdrożenia standardu wykazywane opłaty leasingowe były księgowane w kosztach operacyjnych, natomiast obecnie rozbite są na amortyzację oraz odsetki. Księgowanie części kosztów w linii finansowej sprawozdania, spowodowało automatycznie wyższy wynik EBIT czy EBITDA podbijając tym samym marżę operacyjną i prawdopodobnie marżę brutto na sprzedaży, ale w całym 2020 r. wyniki q/q są porównywalne.

Koszty sprzedaży w IV kwartale 2020 r. wyniosły 301 tys. EUR i były na zbliżonym poziomie do analogicznego okresu w 2019 r., natomiast widzimy spadek w kosztach ogólnego zarządu. W IV kw. 2020 r. koszt ten wyniósł 250 tys., a dla IV kw. 2019 r. była to kwota 888 tys. EUR. Niestety spółka nie wyjaśnia charakteru niższych obciążeń.

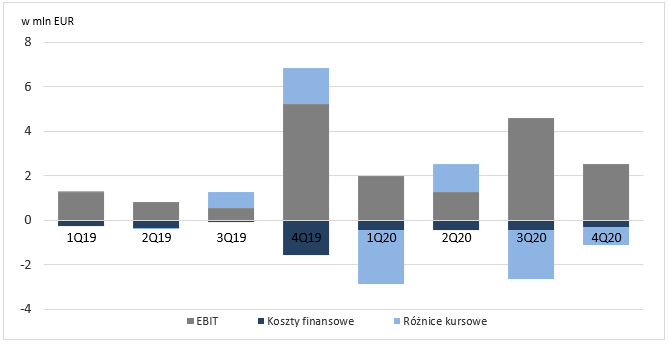

W IV kw. 2020 r. firma odnotowała negatywne zmiany na poziomie pozostałej działalności operacyjnej. Pozostałe koszty operacyjne wyniosły 623 tys. EUR, w porównaniu do IV kw. 2019 r. odnotowaliśmy spadek o 29,8 proc. Natomiast, w całym 2020 r. Agroliga uzyskała przychód na pozostałej działalności operacyjnej w wysokości 370 tys. EUR vs koszt 15 tys. EUR w 2019 r. W konsekwencji spółka zaraportowała w IV kw. 2020 r. EBIT na poziomie 2,52 mln EUR (-52 proc. r/r) , a w całym 2020 r. 10,36 mln EUR (+32 proc. r/r).

Linia finansowa sprawozdania może w istotny sposób wpłynąć na ostateczne wyniki. Kryją się pod nią między innymi koszty finansowe oraz różnice kursowe. Koszty finansowe w IV kw. 2020 r. wyniosły 287 tys. EUR, co oznacza spadek o 33 proc. k/k. Istotnym jest, że w całym 2020 r. odnotowaliśmy spadek kosztów finansowych aż o 30 proc. w porównaniu do roku wcześniejszego. Agroliga nie zredukowała istotnie zadłużenia finansowego, ale zmniejsza udział bardzo wysoko procentowego zadłużenia w UAH na rzecz waluty USD czy EUR. Różnice kursowe miały bardzo istotny wpływ na ostateczny wynik w 2019 r. oraz w 2020 r. W IV kw. 2020 r. odnotowaliśmy niekorzystny wpływ wahań walutowych w kwocie minus 803 tys. EUR, a w całym 2020 r. minus 4 157 tys. EUR. Dla porównania w 2019 r. różnice kursowe były korzystne i dały 2 359 tys. EUR ekstra zysku.

Na pozycję różnic kursowych korzystnie wpływa umacnianie się hrywny, natomiast trzeba również pamiętać, że spółka jest eksporterem, więc z drugiej strony produkty tracą na konkurencyjności. Rachunek wyników przygotowywany jest w walucie ukraińskiej, będącej funkcjonalną dla grupy, natomiast później jest ona przeliczana na EUR, jako walutę prezentacyjną. Wycena operacji wyrażonych w walucie obcej wpływa na wynik finansowy, ale również na poziom wartości pozycji w bilansie.

kliknij, aby powiększyćAgroliga finalnie zaraportowała w IV kw. 2020 r. zysk netto na poziomie 1,10 mln EUR (-44 proc. k/k oraz -73 proc. r/r) w porównaniu do 4,03 mln EUR w IV kw. 2019 r. Patrząc na roczne sprawozdanie finansowe, można odnieść wrażenie, że kluczowym czynnikiem który wpłynął na wynik były różnice kursowe i jest to oczywiście prawda, ale trzeba również pamiętać o słabym IV kw., który w ostatnich latach stanowił istotny udział zysku całego roku.

Skorygowany zysk netto za IV kw. 2020 r. wyniósł 1,90 mln EUR, a w całym 2020 r. 8,44 mln EUR. Analogiczne pozycje w 2019 r. wyniosły odpowiednio za cały rok 4,39 mln EUR oraz w IV kw. 2,39 mln EUR. Jak możemy zaobserwować, zestawienie skorygowanego zysku netto o różnice kursowe, daje zupełnie inny obraz zyskowności firmy.

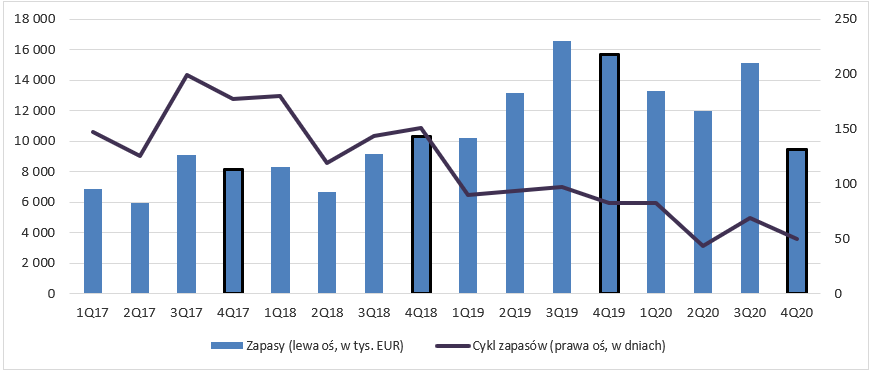

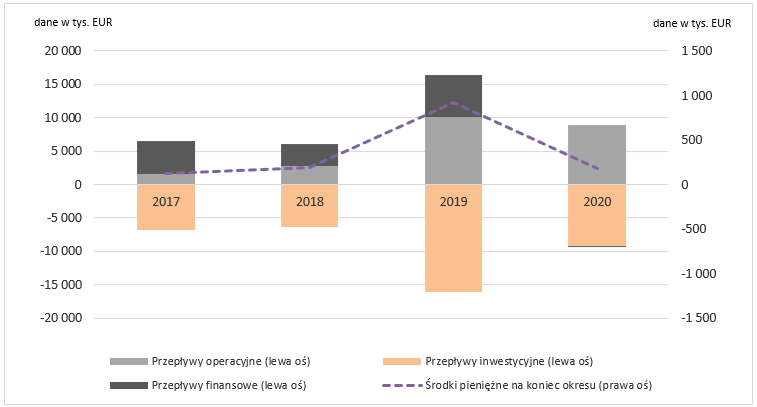

Z działalności operacyjnych spółka zanotowała odpływ gotówki na poziomie -599 tys. EUR, a w całym roku wygenerowała 8,97 mln EUR. Do spadku przepływów z działalności operacyjnej przyczyniły się przeszacowania z aktywów biologicznych, które oczywiście poprawiły wynik finansowy, natomiast nie skonwertowały się na gotówkę. Dodatkowo wpływ miała również zmiana kapitału obrotowego, która była niekorzystna. Z jednej strony wzrosły należności od klientów (+3,46 mln EUR) oraz spadły zobowiązania handlowe (-1,60 mln EUR), a z drugiej zauważalny jest spadek w wartości zapasów (-5,69 mln EUR).

W rezultacie, ubytek gotówki w wyniku wzrostu należności handlowych nie był aż tak dotkliwy. Zwróćmy jednak szczególną uwagę na zapasy, ponieważ te znacząco zmalały. Prawdopodobnie wpływ na to miały słabsze zbiory, które ograniczyły dostępność słonecznika i w konsekwencji spowodowały spadek zapasów. W nocie objaśniającej, umieszczonej do sprawozdania widać spadek produktów rolnych. Na koniec IV kw. 2020 r. wynosił 4,27 mln EUR, natomiast na koniec IV kw. 2019 r. 10,31 mln EUR. Proszę zwrócić uwagę, że o ile firma od momentu uruchomienia nowego zakładu przetwórstwa słonecznika bardzo mocno zwiększyła poziom zapasów, o tyle znacznie zmniejszyła cykl ich rotacji. Jest to dobra informacja, ponieważ pokazuje poprawę efektywności. Tyle teorii, bo w IV kw. niestety ilość zakumulowanego surowca była powodem słabych wyników i braku utylizacji mocy przetwórczych.

kliknij, aby powiększyćAgroliga zaraportowała w IV kw. 2020 r. ujemne przepływy z działalności inwestycyjnej (minus 401 tys. EUR). W całym 2020 r. poziom CAPEX-u wyniósł 9,65 mln EUR, przy amortyzacji 1,35 mln EUR. Pokazuje to, że firma mocno inwestuje w rozwój. Zaglądając do bilansu, pojawiają się jednak pewne wątpliwości.

Początkowa wartość (koniec wcześniejszego okresu sprawozdawczego) rzeczowych aktywów trwałych po dodaniu inwestycji (CAPEX) oraz odjęciu amortyzacji, powinna w przybliżeniu dawać wartość bilansową, a tak się nie dzieje. Dobrze obrazuje to porównanie lat 2019 oraz 2020. W latach tych miały miejsce znaczne wahania kursowe. Grupa raportuje w walucie EUR, więc wartość posiadanych aktywów na Ukrainie zmienia się wraz z umacnianiem lub osłabianiem się hrywny. O ile w 2019 hrywna się umacniała, więc poziom wykazanych aktywów był wyższy, tak w 2020 r. sytuacja jest odwrotna. Stąd też pomimo inwestycji na kwotę 9.64 mln EUR w rzeczowe aktywa trwałe, ich bilansowa wartość prawie się nie zmieniła.

kliknij, aby powiększyćFirma wygenerowała dodatnie przepływy pieniężne, które spowodowały wzrost środków pieniężnych (+755 tys. EUR). W całym 2020 r. spółka zaciągnęła łącznie 9,60 mln EUR, oraz spłaciła 8,42 mln EUR, a odsetki wyniosły 1,30 mln EUR. Ostatecznie w kasie firmy znajduje się ciągle bardzo niski poziom gotówki wynoszący zaledwie 183 tys. EUR. Wygląda na to, że Agroliga wszystkie nadwyżki finansowe inwestuje w rozwój, natomiast zobowiązania są rolowane.

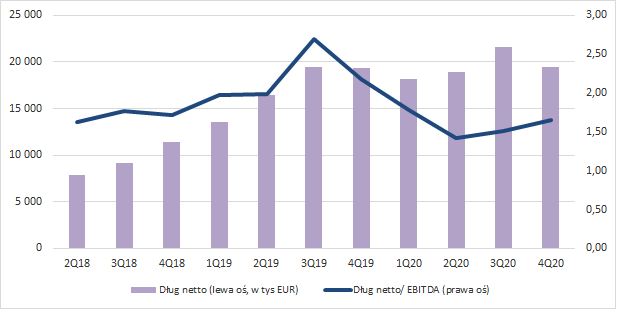

kliknij, aby powiększyćNa koniec 2020 r. udział kapitału własnego do aktywów był na poziomie 48 proc. Zobowiązania finansowe w IV kw. 2020 r. wyniosły 19,59 mln EUR. Mocny wpływ na zwiększenie zadłużenia miała inwestycja w nowy zakład produkcyjny. O ile początkowo firma planowała go sfinansować z emisji akcji, tak przez wybuch wojny w Donbasie nie udało się tego sfinalizować. Ostatecznie spółka zrealizowała inwestycje o wartości 16 mln EUR, w połowie kredytem inwestycyjnym, a w pozostałej części ze środków własnych. Również jak możemy zaobserwować, pomimo wzrostu zadłużenia, wskaźnik dług netto/ EBITDA zachowany jest na niskim poziomie.

kliknij, aby powiększyćW skład grupy kapitałowej wchodzi kilka podmiotów. Obecnie jest ich 12, gdzie 10 z nich są to firmy ukraińskie, 1 podmiot polski oraz 1 spółka dominująca, zarejestrowana na Cyprze. Ich walutami funkcjonalnymi odpowiednio są UAH, PLN oraz EUR. Walutą operacyjną jest UAH, a sama firma zaciąga pożyczki w walutach obcych. Możemy zaobserwować zmianę w strukturze zadłużenia, ponieważ firma w 2020 r. zmniejszyła kredyty krótkoterminowe zaciągnięte w EUR na rzecz tych w USD.

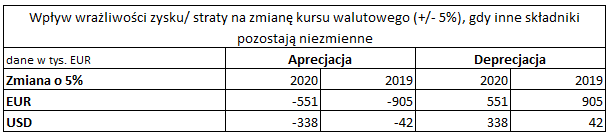

kliknij, aby powiększyćDodatkowo, Agroliga zaprezentowała w raporcie rocznym jak zmiana kursu waluty wpływa na zyski firmy. Osłabienie UAH względem EUR o 5 proc. na koniec 2020 r. spowodowałoby spadek zysku o 551 tys. EUR. Jest to znacznie mniejszy spadek niż w roku ubiegłym (905 tys. EUR). Wpływ na taki stan rzeczy ma wspomniana wcześniej zmiana kredytów krótkoterminowych z EUR na USD. Obecnie para walutowa USD/UAH ma również wpływ na wynik firmy, natomiast jest ona oczywiście mocno skorelowana z parą EUR/UAH.

kliknij, aby powiększyćWarto również dodać, że od 1 lipca 2021 r. wchodzi w życie ustawa o uruchomieniu rynku ziemi rolnej dla osób fizycznych, a od 2024 dla ukraińskich podmiotów prawnych. Ograniczeniem dla osób fizycznych będzie zakup ziem do 100 hektarów, natomiast w przypadku podmiotów prawnych jest to 10 tys. ha. Średni koszt 1 ha po wejściu ustawy w życie będzie wynosił 1-1,5 tys. USD. Według Banku Światowego (BŚ) wartość dodana uzyskiwana z jednego hektara na Ukrainie to tylko 413 dolarów, dla porównania w Niemczech jest to 1507, a we Francji 2444. Trzeba zadać sobie pytanie, jak uwolnienie handlu ziemią wpłynie na przyszłość firmy.

Z jednej strony dzierżawcy gruntów staną się ich posiadaczami, z pewnymi ograniczeniami powierzchniowymi. Natomiast miejmy na uwadze, że jest to pierwszy duży krok ku zmianie przepisów na handel ziemią na Ukrainie. Przez ponad 20 lat był on zawieszony. Warto zadać sobie pytanie, czy rynek ziemi rolnej pozostanie dostępny tylko dla ukraińskich podmiotów, czy po drodze nie będziemy mieli jakiegoś referendum, które mocno zmieni sytuację na rynku po wejściu zagranicznego kapitału. Przypomnijmy, że podczas wizyty inwestorów z forum StockWatch.pl, Agroliga poinformowała, że w wypadku zmiany moratorium na handel ziemią, nie wyklucza pozyskania areału ziemskiego nawet do 20-30 tysięcy hektarów, finansując to z emisji lub środków własnych.

Podsumowując, obecna wycena firmy wydaje się wciąż niska, wskaźnik cena/zysk w momencie pisania analizy wskazuje poziom 3,5. Ale jak spojrzymy na historyczne poziomy tego wskaźnika w przypadku Agroligi, to możemy stwierdzić, że akcje firmy zawsze były handlowane z relatywnie niską wyceną. Przez ostatnie 2,3 lata wskaźnik cena/zysk poruszał się w przedziale 1-2. Czynnikami, które wpływają na tak niską kapitalizację są między innymi ryzyko walutowe, obszar działalności grupy (większość notowanych firm ukraińskich jest handlowana z dyskontem do konkurencji), niewielki rozmiar firm i w końcu rynek na jakim akcje Agoligi są notowane (New Connect). Sprawy nie ułatwia także komunikacja z rynkiem oraz raporty finansowe – mamy ryzyko informacyjne.

IV kw. 2020 r. mocno rozczarował inwestorów, przede wszystkim za sprawą niskich wolumenów, a kolejne w tym kontekście mogą być niestety podobne. Trzeba wziąć jednak pod uwagę jeszcze cenę oleju słonecznikowego, która w I kw. 2021 r. bardzo mocno wzrosła, osiągając w marcu rekordową cenę 1710 $ za tonę. Daje to ciekawą perspektywę na najbliższe kwartały, o ile firma będzie w stanie wyprodukować mniejszą ilość oleju, tak obecne wysokie ceny mogą podbić przychody i marże. Dodatkowo, wyższe ceny słonecznika mogą uruchomić dodatkową podaż i wspomóc odbudowę magazynów. Jak możemy wyczytać z rekomendacji Kernela, przygotowanej przez mBank z dnia 12 marca, według portalu Landlord ponad połowę planowego wzrostu areału upraw jarych rolnicy planują obsiać słonecznikiem, który w UAH wzrósł o 155 proc. w okresie ostatnich 12 miesięcy. Przełoży się to oczywiście korzystnie na zbiory w sezonie 2021/2022.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.