Na pierwszej linii frontu - omówienie sprawozdania finansowego Agroligi po IV kw. 2021 r.Wyceny wszystkich ukraińskich spółek wyraźnie cierpią w związku z rosyjską inwazją na ten kraj, co nie może dziwić. Nie inaczej jest również w przypadku Agroligi, w przypadku której trzeba zwrócić dodatkowo uwagę, że jej działalność operacyjna skoncentrowana jest w obwodzie charkowskim, a więc dokładnie tam gdzie przebiega obecna linia frontu toczących się walk.

Przypomnijmy, że Agroliga to grupa ukraińskich przedsiębiorstw zajmujących się głównie uprawą słonecznika i pszenicy (na ok. 10 ha ziemi) i jego przetwórstwem. Starszy zakład jest w stanie przetworzyć ok. 35 tys. ton ziaren, podczas gdy nowszy oddany do użytku w 2018 r. posiada zdolności produkcyjne na poziomie dochodzącym do ok. 180 tys. ton rocznie. Działalność grupy uzupełnia elektrociepłownię działająca w oparciu o łuski słonecznika (odpad powstały w trakcie przetwórstwa) o mocy ok. 7 MW.

Wpływ toczącej się od końca lutego wojny mieliśmy już w raporcie rocznym do którego biegły rewident w związku z brakiem dostępu do aktywów spółki i niemożliwością weryfikacji ich wycen odmówił wydania opinii. W przypadku Agroligi jest to o tyle kluczowe, że spółka w przeszłości niestety już miała problemy z jakością prezentowanych danych. Niestety nie inaczej było również w roku ubiegłym, gdzie jeszcze po trzech kwartałach grupa pokazywała skonsolidowane przychody w wysokości 47 mln EUR i koszty bezpośrednio z nimi związane 41 mln EUR, podczas gdy w raporcie rocznym okazało się, że całoroczna sprzedaż ukształtowała się poniżej 40 mln EUR, a koszty wyniosły w okolicach 35 mln EUR. Oznaczałoby to ujemną wartość tych pozycji w samym IV kw., co oczywiście jest mało prawdopodobne. Albo więc sprawozdania kwartalne były przeszacowane, albo spółka w raporcie rocznym dokonała jakichś zmian w sposobie rozpoznawania przychodów, ale w sprawozdaniu finansowym żadnej informacji na ten temat niestety nie znajdziemy. Pewną zmianę można jednak zauważyć w składzie grupy kapitałowej. Jeszcze na koniec I kw. Agroliga informowała, że w jej skład wchodziło 12 podmiotów, podczas gdy na koniec grudnia mieliśmy ich już 11, a spółką która zniknęła była PLC Liga A zajmująca się do tej pory sprzedażą i usługami handlowymi. W sieci nie udało mi się jednak znaleźć żadnej informacji na temat tego podmiotu, a sama Agroliga nie informowała o dekonsolidacji któregoś z podmiotów. Niemożliwe jest więc określenie nawet przybliżonych obrotów realizowanych przez tę spółkę.

Ponieważ zatem wyniki kwartalne są kompletnie nieporównywalne, nie pozostaje nam nic innego jak skupienie się na liczbach rocznych.

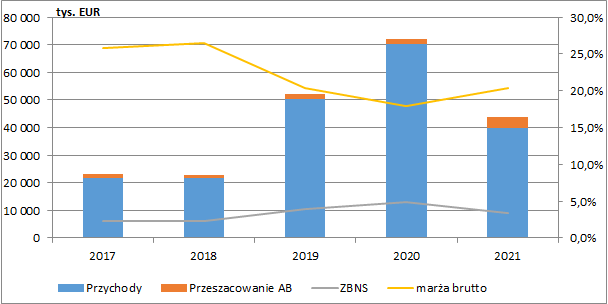

Po dwóch latach rosnących przychodów, w 2021 r. nastąpił ich solidny spadek. Sprzedaż w tym okresie wyniosła 39,9 mln EUR i była niższa o 43,1 proc. r/r (-30,2 mln EUR). Rosnące ceny surowców rolnych zwiększyły nieco wartość przeszacowania aktywów biologicznych do 3,9 mln EUR (+114,6 proc. r/r, +2 mln EUR), a zysk brutto ze sprzedaży zamknął się kwotą 8,9 mln EUR, co było spadkiem o 31 proc. r/r (-4 mld EUR). Ujemna dynamika wyniku była więc nieco niższa, co jednocześnie oznacza że poprawie uległa rentowność. Dzięki wyższej wycenie płodów rolnych wzrosła ona z 17,9 proc. do 20,3 proc.

kliknij, aby powiększyćNiestety Agroliga w dalszym ciągu raportuje minimum informacji. Pomimo, że grupa prowadzi trzy rodzaje działalności tj. uprawy zbóż, przetwórstwo słonecznika i produkcję energii elektrycznej, to rachunek segmentowy pozostaje jedynie pobożnym życzeniem inwestorów. W sprawozdaniu nie znajdziemy również choć strzępka wyjaśnienia do spadku przychodów r/r oraz ich zmiany w ciągu roku. Jedyna informacją jaką znajdziemy jest spadek sprzedaży produktów gotowych z 52,2 do 36 mln EUR i towarów z 17,8 do 3,5 mln EUR. Wygląda więc na to, że istotnie skurczyła się typowa działalność handlowa. Jak również wiemy miniony rok był wyjątkowo trudny dla rynku słonecznika. Niskie plony powodowały problemy przetwórców z dostępem do ziarna, przez co produkcja oleju wyraźnie spadła i do tego była mniej rentowna.

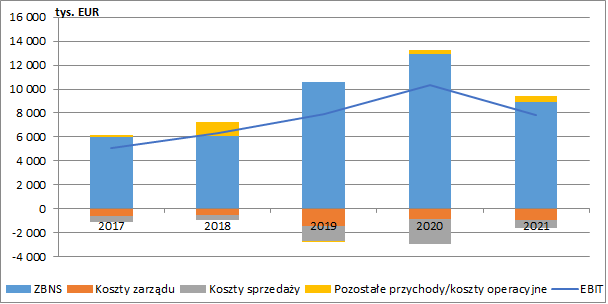

Spadkowi przychodów towarzyszyło zmniejszenie się kosztów sprzedaży. W całym 2021 r. wyniosły 633 tys. EUR i były niższe o 68,6 proc. r/r (-1,4 mln EUR). Z not do sprawozdania wiemy, że wynikało to przede wszystkim ze zmniejszenia się kosztów transportu, co najprawdopodobniej oznacza, że Agroliga realizowała niższe wolumeny. Z drugiej strony mieliśmy nieznaczny wzrost kosztów zarządu (+9,8 proc. r/r, +88 tys. EUR), a saldo pozostałej działalności operacyjnej było dodatnie i wyniosło 537 tys. EUR wobec 370 tys. EUR przed rokiem. Dodatni efekt tej części rachunku wyników to wpływ przychodów tollingowych z przetwórstwa słonecznika (przetwórstwo ziaren, których własność pozostaje w posiadaniu podmiotów trzecich). Poprawa pozostałej działalności w ujęciu r/r wynikała jednak ze spadku „innych kosztów operacyjnych” a to oznacza, że nic na ten temat nie wiemy. Ostatecznie grupa zaraportowała wynik EBIT w wysokości 7,8 mln EUR, co oznaczało regres o 24,5 proc. r/r (-2,5 mln EUR).

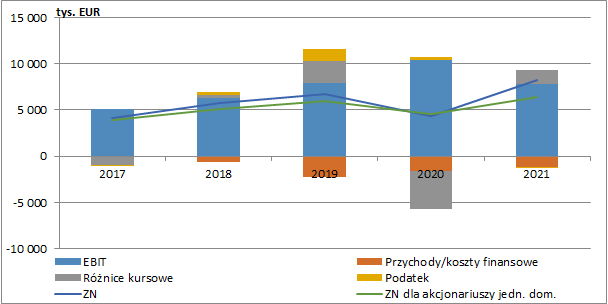

kliknij, aby powiększyćJak co roku duże zmiany spółka wykazała na finansowym poziomie RZiS. Koszty finansowe netto wyniosły 1,1 mln EUR i były niższe o 27,7 proc. r/r (-434 tys. EUR), co było pochodną niższych odsetek.

Dużo istotniejsze zmiany mieliśmy jednak na poziomie różnic kursowych, które były dodatnie i wyniosły 1,5 mln EUR wobec ujemnych 4,2 mln EUR przed rokiem. Spółka zawdzięcza to umocnieniu się w minionym roku hrywny. Trzeba tu pamiętać, że o ile walutą funkcjonalną spółki dominującej jest EUR, o tyle praktycznie wszystkie spółki prowadzące działalność operacyjną (w tym również te, które mają zadłużenie w EUR) raportują w hrywnie. W związku z tym ich rachunek wyników przygotowywany jest w walucie ukraińskiej (i na tej podstawie wyliczane są różnice kursowe), a dopiero później jest on przeliczany na EUR po kursie średnim z danego okresu.

W I kw. 2022 różnice kursowe oczywiście się obrócą na niekorzyść spółki. Na koniec marca 2022 r. w efekcie rosyjskiej agresji oficjalny kurs ukraińskiej hrywny w stosunku do euro uległ deprecjacji o niecałe 5,5 proc., a do dolara o 7,2 proc., co zgodnie z analizą ryzyka walutowego przedstawioną w notach do sprawozdania może skutkować negatywnym wpływem na wynik w okolicy 1 mln EUR (oczywiście była ona przygotowana w oparciu o dane bilansowe na koniec roku, co oznacza, że ostateczne zmiany będą się nieco różnić).

Finansowy poziom RZiS podciągnął wynik netto Agroligi z 4,3 mln EUR w 2020 r. do 8,2 mln EUR w roku ubiegłym (+91,1 proc. r/r, +3,9 mln EUR). W 2021 r. pojawiło się jednak coś, czego wcześniej w wynikach grupy nie widzieliśmy. Jak wynika bowiem ze sprawozdania spora część wyniku zakończonego roku (1,8 mln EUR) przypadła akcjonariuszom nieposiadającym udziałów w jednostce dominującej, co zmniejszyło wynik dla akcjonariuszy giełdowej spółki do 6,4 mln EUR (wobec 4,6 mln EUR przed rokiem). I tutaj kolejne rozczarowanie, ponieważ grupa w raporcie wymienia co prawda wszystkie spółki wchodzące w skład grupy kapitałowej, ale nie podaje udziałów jakie w nich posiada. Tak duże zmiany zysku dla akcjonariuszy dominujących mogły wynikać ze zmniejszenia zaangażowania w którejś ze spółek, ale nie jesteśmy w stanie stwierdzić w której.

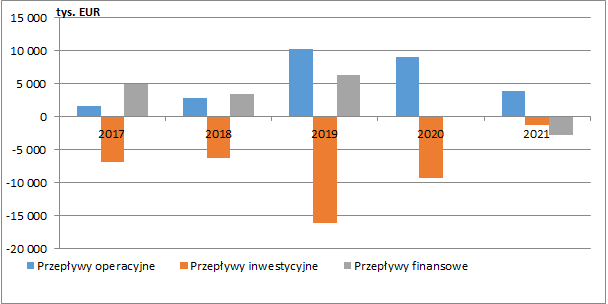

kliknij, aby powiększyćNiższe wyniki operacyjne połączone ze wzrostem wyceny aktywów biologicznych i większego zaangażowania w kapitał obrotowy pociągnęły za sobą spadek przepływów z podstawowej działalności. W minionym roku grupa wygenerowała bowiem 3,9 mln EUR gotówki operacyjnej tj. o 5,1 mln EUR mniej niż rok wcześniej. Wydatki inwestycyjne, po okresie dużych inwestycji, spadły do ok. 1,3 mln EUR, a na poziomie finansowym grupa zanotowała odpływ 2,8 mln EUR. Poza zmniejszeniem zadłużenia, pojawiła się tu również dywidenda.

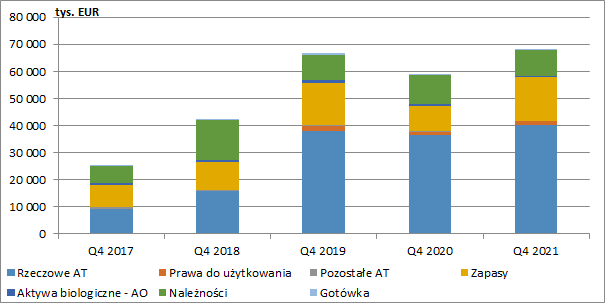

kliknij, aby powiększyćGłównym składnikiem aktywów grupy pozostają rzeczowe aktywa trwałe, przede wszystkim zakłady przetwórstwa słonecznika i elektrociepłownia, a pola uprawne znajdziemy pod pozycją praw do użytkowania. Trzeba jednak zwrócić uwagę, że są to wartości niezbadane przez audytora. Spółka pod koniec marca informowała co prawda, że na ten moment nie ma danych dotyczących szkód w obiektach lub infrastrukturze grupy, ale część majątku rolnego znajduje się na terenach okupowanych, a zakłady Agroligi w Charkowie i okolicach narażone są na zniszczenie. W aktywach Agroligi znajdziemy również m.in. 16,2 mln EUR zapasów (+71 proc. r/r), 3,5 mln EUR należności handlowych z czego w zasadzie połowa jest przeterminowana o ponad 120 dni, oraz 2 mln EUR udzielonych pożyczek. Wolna gotówka wynosiła jedynie 118 tys. EUR (-36 proc. r/r).

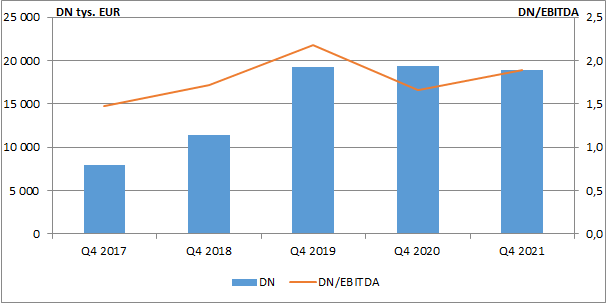

kliknij, aby powiększyćNa koniec roku zadłużenie netto grupy wyniosło 19 mln EUR, a wskaźnik DN/EBITDA kształtował się minimalnie poniżej 2. W kolejnym roku spodziewać się można znacznego obniżenia wyników i większego zapotrzebowania na finansowanie obce. Sytuacja płynnościowa ulegnie więc znacznemu pogorszeniu.

kliknij, aby powiększyćNiestety w świetle trwającej wojny w regionie charkowskim można wątpić czy grupa jest w stanie prowadzić jakiekolwiek działania operacyjne. Agroliga informuje co prawda, że procesy biznesowe zostały zreorganizowane, aby dostosować się do istniejących wyzwań i zapewnić ciągłość zarządzania grupą, a w związku z blokadą portów, spółka przerzuca się na transport kolejowy i drogowy, ale główne działania skierowane są zapewne na ochronę aktywów. Oczywiście na tyle na ile pozwalają toczące się walki.

Część aktywów znajduje się na terenach okupowanych, co zwiększa ryzyko ich zniszczenia. Dodatkowo, ogłoszony stan wojenny daje prawo do alokacji zapasów żywności w tym również zboża na potrzeby wojskowe, a prowadzenie nowych zasiewów przez Agroligę staje się utrudnione lub wręcz niemożliwe. Zarząd zaznacza, że kwestie te istotnie rzutują na możliwość kontynuacji działalności. Kluczową kwestią będzie więc zapewnienie płynności.

Niestety cały czas sporo do życzenia pozostawia transparentność grupy i jakość prezentowanych danych finansowych. Jak się okazało, sprawozdania kwartalne za poprzedni rok były kompletnie bezużyteczne, a z grupy bez wyjaśnienia znika jedna ze spółek. Jej działalność mogła oczywiście być nieistotna, ale nie jesteśmy w stanie tego zweryfikować. Od spółki aspirującej do przejścia na główny rynek GPW, powinniśmy wymagać znacznie lepszej komunikacji z rynkiem.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.