OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ HORTICO (GKH) NA PODSTAWIE SPRAWOZDANIA ZA 1 KWARTAŁ 2015 ROKU Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 1kw 2015r GK Hortico kontynuowała poprawę na wszystkich poziomach wynikowych

rachunku zysków i strat. Przychody ze sprzedaży wzrosły o 45%, szacunkowy zysk brutto na sprzedaży o 93% (marża brutto poprawiła się z 25 na 33%), zysk netto na sprzedaży o 97%, zysk operacyjny o 87% (nieznaczna strata na działalności pozostałej wobec zysku przed rokiem), zysk brutto o 84% (blisko 3x większe koszty finansowe netto, wynikające ze wzrostu zadłużenia oprocentowanego), a zysk netto o 90%. Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyćO znaczącej progresji wyników na poziomie skonsolidowanym z jednej strony zdecydowały korzystne warunki pogodowe w pierwszych trzech miesiącach bieżącego roku, ale również fakt że odnoszone one były do danych jednostkowych z 2014r, które nie uwzględniały jeszcze wyników Przedsiębiorstwa Nasiennictwa Ogrodniczego i Szkółkarstwa w Ożarowie Mazowieckim (PNOS). Mimo wszystko jednak należy zauważyć, że zniekształcenie to jest ograniczone do tempa poprawy na poszczególnych poziomach wynikowych, gdyż nawet przy porównaniu danych jednostkowych ma ona również miejsce.

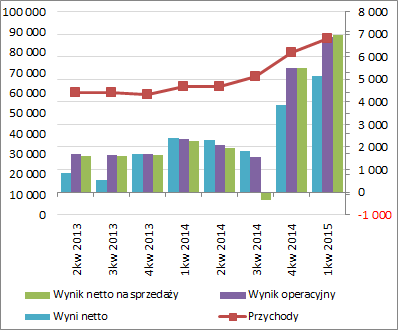

Patrząc się na dokonania GKH z szerszej perspektywy czasowej (wykresy poniżej; dane narastające za 12m; jednostki kolejno – tys. zł oraz %) należy zauważyć, że po słabym 3kw u.r. mamy do czynienia ze znaczną poprawą sytuacji zarówno pod względem ilościowym – przychody i wyniki finansowe, jak i jakościowym – wskaźniki rentowności. Oczywiście pamiętać tu trzeba o kwestii przejęcia PNOS, przy czym o ile fakt ten mógł rzutować in plus na wyniki finansowe to z punktu widzenia wskaźników rentowności nie ma już wpływu, a ich poprawa jest widoczna.

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o kwartalne

sprawozdanie z przepływów pieniężnych GKH (wykres poniżej po lewej, jednostka – tys. zł) to wypadło ono r/r dużo lepiej zarówno pod względem salda ogólnego (2,3 wobec -0,6 mln zł) jak i struktury. Na końcowym wyniku przepływów zaważyła zwłaszcza działalność operacyjna w ramach której wypracowano 10,9 mln zł wobec odpływu rzędu 1,4 mln zł przed rokiem (nadwyżka finansowa netto wzrosła przy tym z 2,9 do 1,6 mln zł) oraz znacznie większe środki pozyskane w ramach działalności finansowej (5 wobec 1 mln zł). Jednocześnie zakup PNOS przełożył się na wysokie inwestycyjne wydatki netto w analizowanym okresie, które były znacznie większe w relacji r/r (13,5 wobec 0,2 mln zł).

Przedstawione przepływy kwartalne przełożyły się na zdecydowaną poprawę ogólnego salda gotówkowego w ujęciu narastającym za 12 miesięcy (tym razem już zejście pod wodę), przy jednoczesnej poprawie jego struktury w obszarze operacyjnym – wpływ zmian w zakresie kapitału obrotowego zmienił się z negatywnego na pozytywny, a nadwyżka finansowa netto utrzymała tendencję rosnącą (wykres poniżej po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

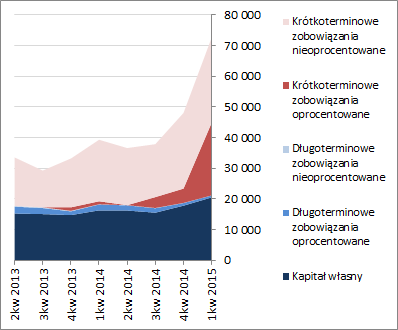

kliknij, aby powiększyćOcena sytuacji finansowejSytuacja finansowa GKH uległa w analizowanym okresie dość znaczącemu pogorszeniu (spadek serwisowego ratingu bazującego na modelu Altmana z BB+ do B-), przy czym zdarzenie to ma raczej charakter przejściowy, wynikający z uruchomienia kredytu na pokrycie przejęcia PNOS po dacie raportu okresowego za 1kw b.r. Kwota należna za PNOS ujęta była w ramach zobowiązań krótkoterminowych, co zaburzyło poziomy poszczególnych wskaźników finansowych. Biorąc na to poprawkę można stwierdzić, że struktura kapitałowo-majątkowa Grupy jest generalnie bezpieczna (nadwyżkowe pokrycie aktywów trwałych kapitałem stałym), podobnie zresztą jak w przypadku płynności i zadłużenia (choć szału nie ma). Główne mankamenty to deficyt kapitału obrotowego netto (dość typowy w działalności handlowej) i urosły do sporych rozmiarów poziom zadłużenia (72% aktywów).

Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem:

www.stockwatch.pl/gpw/hortico,... W odniesieniu do sytuacji bilansowej (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł) w relacji do końca poprzedniego okresu sprawozdawczego za sprawą przejęcia PNOS GKH odnotowała wzrost sumy bilansowej o 51%, co w przypadku aktywów wiązało się ze wzrostem aktywów trwałych o 103% (głównie aktywa rzeczowe) oraz aktywów obrotowych o 32% (generalnie wszystkie pozycje), a w odniesieniu do pasywów ze zwiększeniem kapitału własnego o 15% i zadłużenia ogółem o 72% (w tym zwłaszcza w obszarze krótkoterminowym gdzie wzrost wyniósł 75%; zadłużenie oprocentowane wzrosło przy tym o 340% do 47% zobowiązań ogółem, a to nie koniec bo w kolejnym okresie uwzględniony zostanie kredyt inwestycyjny na zakup PNOS).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejSerwisowe automaty na dzień analizy wskazują na niedowartościowanie akcji Hortico na GPW. Bardzo korzystnie prezentują się wyceny mnożnikowe, a niewiele mniej również dochodowe. Metody majątkowe wskazują co prawda na sporą rozbieżność względem ceny rynkowej, ale można to po części tłumaczyć strukturą pasywów GKH, gdzie dominujący udział uzyskał kapitał obcy. Zarazem stanowi to też spory czynnik ryzyka (kwestia utrzymania obecnej wzrostowej tendencji wynikowej, aby bez problemów spłacić dług oprocentowany, którym sfinansowano ostatni rozwój działalności).

Link do wskaźników

www.stockwatch.pl/gpw/hortico,... oraz... wycen

www.stockwatch.pl/gpw/hortico,... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.