Strach przed komornikiem – omówienie sprawozdania Vindexus po I kw. 2019 r.Giełda Praw Majątkowych „Vindexus” działa na rynku zarządzania wierzytelnościami. Grupa zajmuje się przede wszystkim skupowaniem pakietów wierzytelności konsumenckich i ich egzekwowaniem na własny rachunek, a także zarządzaniem wierzytelnościami jednostek zewnętrznych.

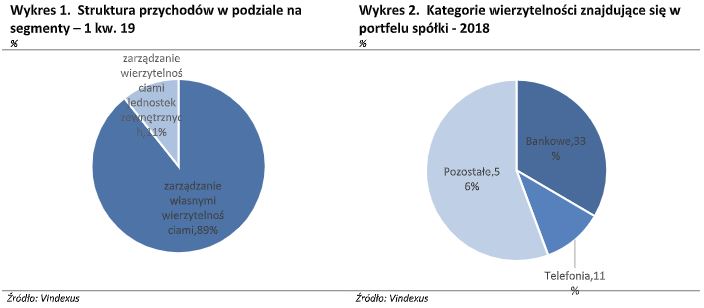

W ramach segmentu zarządzania własnymi wierzytelnościami grupa skupuje przeterminowane długi takie jak niespłacone kredyty bankowe, należności z tytułu wystawionych faktur itp. W obszarze zainteresowania spółki są wierzytelności sprzedawane przez instytucje bankowe, operatorów telekomunikacyjnych, a także firmy zajmujące się udzielaniem krótkoterminowych pożyczek tzw. „chwilówek”.

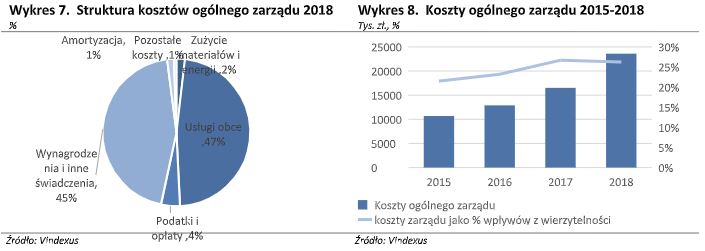

kliknij, aby powiększyć2018 r. był dla spółki rekordowy pod względem odzyskanych należności, gdzie wpływy sięgnęły prawie 90 mln zł i były wyższe w stosunku do roku poprzedniego o 45 proc. Natomiast poziom zakupów wyniósł 40 mln i był niższy w stosunku do najlepszego pod tym względem 2016 r. o ok. 20 proc.

kliknij, aby powiększyćSpółka kupując dany portfel przeterminowanych wierzytelności, w zależności od rodzaju długu, okresu przeterminowania, płaci za niego niewielką część wartości nominalnej. Każdy zakup spółka przeprowadza w oparciu o określoną procedurę zakupową, która jest następująca. Spółka po otrzymaniu informacji o postępowaniu przetargowym podejmuje decyzję co do wzięcia udziału w przetargu. Jeśli zdecyduję się wziąć udział w postępowaniu kolejną fazą jest analiza portfela wierzytelności wystawionego przez pierwotnego właściciela. Podczas tej fazy spółka w oparciu o zestaw charakterystycznych dla branży parametrów dokonuje analizy formalno-prawnej portfela pod kontem możliwości windykacji. Końcowym efektem tej fazy jest wycena portfela, która zostanie przedstawiona sprzedającemu w kolejnej części procedury. Podczas fazy oferty zakupu sprzedający portfel wierzytelności, w oparciu o otrzymane wyceny decyduje o sprzedaży portfela. Po decyzji o sprzedaży portfela spółka wykonuje umowę przelewu i z tą chwilą staje się właścicielem prawa do windykacji długów z zakupionych wierzytelności.

kliknij, aby powiększyćW celu odzyskania wierzytelności spółka najpierw stosuje windykację polubowną. Ma ona na celu zachęcenie dłużnika do spłaty zadłużenia bez konieczności wchodzenia na drogę sądową. W tym celu spółka uświadamia dłużnika o dodatkowych kosztach związanych z postępowaniem sądowym i komorniczym, które będą przez niego poniesione w przypadku nieprzychylnej decyzji sądu. Spółka pozwala również rozłożyć zadłużenie na raty, które nie pogorszą sytuacji finansowej dłużnika. Jeśli dłużnik nie rozpocznie współpracy i nadal nie będzie spłacać zadłużenia spółka podejmuje odpowiednie kroki prawne w celu odzyskania wierzytelności. Najpierw spółka składa pozew sądowy przeciw dłużnikowi. W przypadku niekorzystnej dla dłużnika decyzji sądu może on spłacić zadłużenie i zakończyć sprawę ponosząc dodatkowe koszty sądowe. Jeśli jednak tego nie zrobi spółka w oparciu o nakaz zapłaty wydany przez sąd rozpoczyna postępowanie komornicze, mające na celu zajęcie majątku należącego do dłużnika i po licytacji komorniczej odzyskanie kwoty wierzytelności.

kliknij, aby powiększyćW ramach zarządzania wierzytelnościami jednostek zewnętrznych spółka realizuje jedynie niewielki udział swoich przychodów. W ramach tego segmentu spółka prowadzi windykację wierzytelności, które nie są jej własnością, a także nie bierze udziału w procesie zakupu tych wierzytelności.

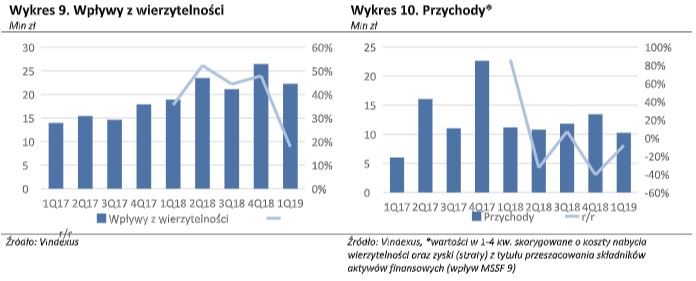

Głównym kosztem ponoszonym przez spółkę w procesie zarządzania wierzytelnościami są koszty ogólnego zarządu. Spółka w swoim sprawozdaniu w przeciwieństwie do tradycyjnych branż nie wykazuje kosztów związanych z wytworzeniem produktów sprzedanych oraz kosztów sprzedaży. W latach 2015-2018 koszty te rosły w średniorocznym tempie 30 proc. przewyższając w tym okresie o 9 p.p. dynamikę wpływów ze sprzedaży. Zdecydowana większość kosztów ogólnego zarządu to koszty związane z wynagrodzeniami oraz koszty usług obcych, które w 2018 r. odpowiadały kolejno za 45 proc. i 47 proc. kosztów ogólnego zarządu.

kliknij, aby powiększyćWyniki 1 kwartałuPrzy opisywaniu wyników spółki należy mieć na uwadze specyfikę przepisów rachunkowości oraz wskaźników rentowności stosowanych przy analizie spółek działających w branży windykacyjnej. I tak w sprawozdaniach spółki „przychód z wierzytelności jest identyfikowany jako suma odsetek, zysków/ strat z tytułu uzyskanych płatności, zysków /strat z tytułu wzrostu lub utraty wartości portfeli, pomniejszona o faktycznie zrealizowane zapłaty kosztów egzekucyjnych (opłaty sądowe i komornicze)”. Ze względu na skomplikowany proces rozpoznawania przychodów oraz wysoką podatność na manipulację, przy analizie spółek z branży windykacyjnej warto zwrócić uwagę na poziom wpływów z wierzytelności. Natomiast do oceny efektywności kosztowej często stosuje się wskaźnik koszty zarządu/wpływy z wierzytelności. Dodatkowo, analizując wyniki spółki za okres przed 01 stycznia 2018 r. należy mieć na uwadze wpływ zmian wynikających z wprowadzenia MSSF 9, który wpłynął na sposób rozpoznawania przychodów. I tak w naszej analizie, chcąc ułatwić porównywalność danych skorygowaliśmy przychody oraz poszczególne linie zysków we wszystkich kwartałach 2017 r. o koszty nabycia wierzytelności oraz zysk (stratę) z tytułu przeszacowania składników aktywów finansowych.

Wpływy z wierzytelności będące odzwierciedleniem pieniędzy wpływających do spółki z tytułu prowadzenia podstawowej działalności i w 1 kw. 2019 wyniosły 22 mln zł ( wzrost o 18 proc. r/r). Warto jednak zwrócić uwagę na znaczny spadek ich dynamiki vs. 3 i 4 kw. 2018 r., gdzie wzrost r/r kształtował się na poziomie odpowiednio 44 proc. oraz 48 proc.

W 1 kw. 2019 r. przychody wyniosły 10 mln zł (-9.4 proc. r/r). Spadek wynika z faktu mniejszej ilości spraw skierowanych na drogę egzekucji. Co prawda koszty te pomniejszają przychód w kwartale w którym są ponoszone (i tutaj oddziaływanie było korzystne, bo koszty były niższe - 1.6 mln zł vs. 3.0 mln zł w 1Q18), ale jednocześnie powodują wyższe wpływy w kolejnych kwartałach. W tym kontekście w trakcie roku spółka mocno redukowała nakłady – w 2 kw. wyniosły 5.8 mln zł, w 3 kw. 4.1 mln zł, w 4 kw. 2.4 mln zł. To musiało się odbić na poziomie spłat.

Przyczyną takiego postępowania jest niepewność odnośnie przepisów, które weszły w życie od 1 stycznia 2019 r. (w szczególności odnośnie opłat za bezskuteczną egzekucję).

W związku z powyższym, spółka przekazała więcej spraw do windykacji polubownej, a ta choć może być efektywniejsza w długim terminie (czego przykładem jest Kruk), to bardzo często wiąże się z rozłożeniem zadłużenia na raty (a nie jednorazowym strzałem z zajęcia komorniczego), i rozłożeniem wpływów w dłuższym okresie czasu.

Niekorzystnie na poziom przychodów realizowanych przez spółkę wpłynęła również konieczność rozpoznania straty z tytułu utraty wartości portfela w kwocie 3 mln zł. Normalizując przychody o tę wielkość przychody kształtują się na zbliżonym r/r poziomie.

kliknij, aby powiększyćW ślad za wzrostem wpływów z wierzytelności poszły kosztu ogólnego zarządu, jednakże ich wzrost nie był aż tak dynamiczny. Koszty te w 1 kw. 2019 r. wzrosły o 0.5 mln zł do 5.8 mln zł (+10 proc. r/r). Ich wzrost był głównie spowodowany wyższymi o 14 proc. r/r kosztami wynagrodzeń. Natomiast koszty usług obcych udało się utrzymać w ryzach i były one r/r wyższe jedynie o 1 proc. Pozostałe koszty ponoszone przez spółkę, ze względu na ich niewielki udział w całkowitej strukturze miały niewielki wpływ na wynik w 1 kw. 2019 r.

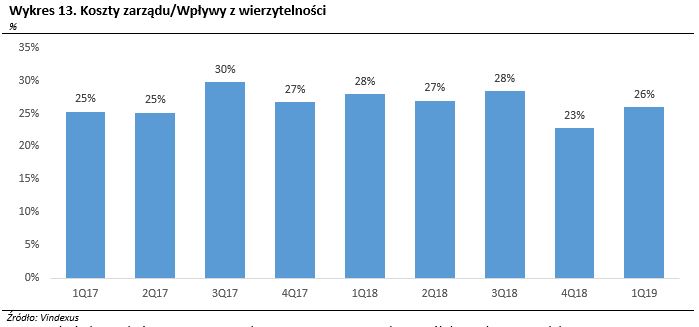

kliknij, aby powiększyćWskaźnikiem, który jest często wykorzystywany przy analizie spółek z sektora windykacyjnego jest stosunek kosztów zarządu do wpływów z wierzytelności. Przedstawia on poziom kosztów, które były niezbędne do poniesienia przy odzyskaniu danej kwoty wierzytelności, z wyłączeniem kosztów wpisów sądowych oraz kosztów komorniczych. Im niższy wskaźnik tym większa efektywność kosztowa danego windykatora. W 1 kw. 2019 wskaźnik ten był niższy r/r o 2pp i wyniósł 26 proc. Poprawa wskaźnika była spowodowana wyższymi wpływami z wierzytelności przy relatywnie niewielkim wzroście kosztów ogólnego zarządu. Najbardziej korzystny wpływ na wielkość tego wskaźnika miał relatywnie niewielki wzrost wcześniej wspomnianych kosztów usług obcych. Jednakże zwrócić należy uwagę na pogorszenie tego wskaźnika w stosunku do roku 4 kw. 2018 r., kiedy kształtował się na poziomie 23 proc., a jego wzrost kw./kw. to w dużej mierze efekt wyższych o 18 proc. kosztów wynagrodzeń.

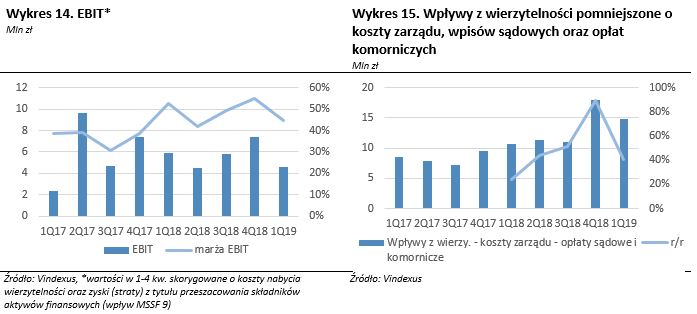

kliknij, aby powiększyćZe względu na rosnące r/r o 10 proc. koszty zarządu, w tym przede wszystkim wzrost wynagrodzeń, przy gorszych o 8 proc. przychodach znacznie pogorszył się poziom zysku operacyjnego. Mimo wyższych pozostałych przychodów operacyjnych na poziomie 86 tys. zł (vs. 2 tys. zł w 1Q18), zysk EBIT w 1 kw. 2019 r. był gorszy r/r o 23 proc. i wyniósł 4.5 mln zł. W efekcie marża EBIT w spółce wyniosła 44 proc. (vs. 55 proc. w 1 kw. 2018 r.). Jednakże należy przypomnieć, że niższy r/r zysk operacyjny jest spowodowany częściowo wpływem zabiegów księgowych nie mających wpływu na poziom generowanych przez spółkę wpływów z wierzytelności w bieżącym okresie. Jednym z takich czynników jest, wcześniej wspomniane, rozpoznanie straty w wysokości 3 mln z tytułu utraty wartości portfela. Normalizując wynik o tę wielkość EBIT w 1 kw. wyniósłby 7.5 mln zł i kształtowałby się na poziomie zbliżonym do znormalizowanego EBIT z 1 kw. 2018 r. Ze względu na duży wpływ niegotówkowych wielkości warto przyjrzeć się poziomowi wpływów z wierzytelności pomniejszonych o koszty ogólnego zarządu oraz koszty wpisów sądowych i opłat komorniczych, który lepiej przedstawia efektywność spółek z branży windykacyjnej. I tak w spółce Vindexus wielkość ta w 1 kw. 2019 r. kształtowała się na poziomie 15 mln zł (+41 proc. r/r).

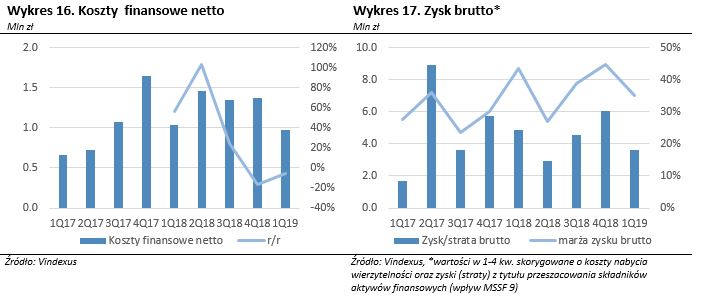

kliknij, aby powiększyćSpółka dzięki spadkowi poziomu zadłużenia finansowego w 1 kw. 2019 o 9 proc. zmniejszyła również poziom ponoszonych kosztów finansowych netto, które były niższe r/r o 8 proc. Nie pomogło to jednak poziomowi zysku brutto, który r/r był niższy o 26 proc. W efekcie marża zysku brutto pogorszyła się o 9 pp r/r do poziomu 35 proc.

kliknij, aby powiększyćSpółka w 1 kw. 2019 zaraportował podatek dochodowy 154 tys. zł, przy efektywnej stopie podatkowej na poziomie 4 proc. (vs. 9 proc. w 1 kw. 2018 r.). Przede wszystkim w efekcie niższego zysku z działalności operacyjnej, zysk netto pogorszył się aż o 23 proc. i wyniósł 3.4 mln zł

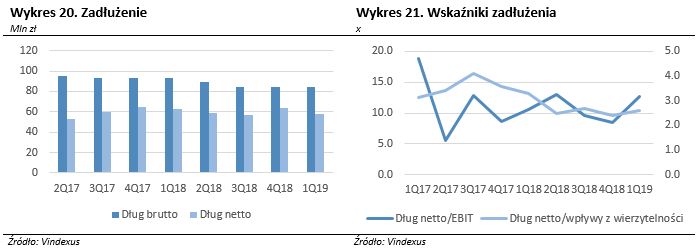

kliknij, aby powiększyćZadłużenie finansowe spółki na koniec 1 kw. 2019 r. składało się praktycznie w całości z obligacji i wyniosło 85 mln zł (-9 proc. r/r), niestety spadł również poziom gotówki, co zaowocowało relatywnie niższym spadkiem długu netto, który na koniec omawianego kwartału wyniósł PLN 57 mln zł (-7 proc. r/r). Mimo spadku zadłużenia wzrósł wskaźnik długu netto/EBIT do 12.6x (vs. 10.6x w 1 kw. 2018 r.). Jednakże należy przypomnieć, że wskaźnik ten jest mocno uzależniony od sposobu rozpoznawania przez spółkę przychodów, dlatego powinno się również zwracać uwagę na wskaźniki dług netto/wpływy z wierzytelności, który r/r kształtował się na lepszym poziomie i wyniósł 2.6x (vs. 3.3x w 1 kw. 2018 r.).

kliknij, aby powiększyćPodobnie jak inne spółki windykacyjne w naszym kraju Vindexus finansuje zakup wierzytelności, wpływami z emisji obligacji. Na koniec 1 kw. 2019 r. spółka posiadała cztery serie wyemitowanych obligacji, których łączna nominalna wartość wynosiła 101 mln zł. Zwracamy uwagę, że spółka emituje obligacje z możliwością wcześniejszego wykupu, co wpływa na zmniejszenie ryzyka stopy procentowej.

kliknij, aby powiększyć

kliknij, aby powiększyćNiestety za spadkiem poziomu zadłużenia nie poszła sytuacja płynnościowa spółki, która pogorszyła się w stosunku do roku poprzedniego, ze względu na znaczny wzrost zobowiązań krótko terminowych, kosztem tych z długim terminem zapadalności. Zmiana ta w jest przede wszystkim spowodowana przeksięgowaniem obligacji do zobowiązań krótkoterminowych, które zapadają w najbliższych latach. I tak wskaźnik płynności bieżącej wyniósł w 1 kw. 2019 6.7x (vs. 15.6x rok wcześniej), natomiast wskaźnik płynności gotówkowej kształtował się na poziomie 0.7x vs. 1.6x w 1 kw. roku poprzedniego.

Prezentowane przepływy pieniężne niewiele mówią o działalności spółki w związku z czym dokonaliśmy stosownych korekt o zmianę wartości portfela i nakłady inwestycyjne. W takim ujęciu w 1 kw. 2019 r. w spółce poprawił się poziom generacji który wyniósł 13 mln zł (vs. 11 mln zł w 1 kw. 2018). Poziom skorygowanych przepływów pieniężnych z działalności inwestycyjnej wyniósł 5.9 mln zł (-27% r/r), w tym wydatki na nabycie nowych wierzytelności kształtowały się na poziomie 5 mln zł (vs. 8 mln zł w 1 kw. 2018 r.). Natomiast dzięki spadkowi poziomu zadłużenia zmniejszył się poziom odsetek płaconych przez spółkę, co pozytywnie przełożyło się na przepływy z działalności finansowej.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.