Jan Kuchno, prezes zarządu GPM Vindexus:. Fot. mat. prasowe

Daniel Paćkowski, StockWatch.pl: Jak z perspektywy spółki wygląda sytuacja na polskim rynku wierzytelności?

Jan Kuchno, prezes zarządu GPM Vindexus: Rynek wierzytelności cechuje się wysokim poziomem konkurencji, której działania mogą wpływać i wywierać presję na wzrost cen nabycia portfeli wierzytelności na rynku pierwotnym. Z drugiej strony obserwowany jest rozwój narzędzi analitycznych, automatyzacja procesów windykacyjnych. Spółki inwestujące w technologię mogą uzyskać przewagę konkurencyjną, a co za tym idzie zwiększyć tempo rozwoju i spełniać oczekiwania jakościowe dostawców wierzytelności.

Do tej pory spółka prowadziła ultrakonserwatywne podejście do długu. Na koniec roku tylko 9 proc. wierzytelności finansowaliście długiem finansowym. Czy wynika to z długiego czasu zwrotu zainwestowanego portfela? Po jakim czasie przeciętnie odzyskujecie nakłady na portfel?

Spółka konserwatywnie podchodzi do zwiększania zadłużenia, o czym świadczą jej wskaźniki płynności i zadłużenia. Poza finansowaniem dłużnym, w istotnej mierze opieramy się na generowanych wynikach i finansujemy działalność kapitałem własnym. Odpowiadając na drugą część pytania, minimalny okres zwrotu poniesionych nakładów na zakup portfela oraz opłaty sądowe i egzekucyjne wynosi dla Grupy 5 lat. Okres zwrotu zależny jest od branży, w której działa Cedent/ wierzyciel pierwotny. Przykładowo pakiety telekomunikacyjne spłacają się po 10 latach od daty zakupu.

Jaką strategię ma Grupa na ten rok w zakresie aktywności inwestycyjnej? Będziecie kontynuować ostrożną politykę zakupową czy będziecie licytować „ostrzej”?

Vindexus jest przeciwnikiem agresywnej polityki zakupowej na rynku wierzytelności. Grupa posiada 30 letnie doświadczenie w zarządzaniu wierzytelnościami. Działa na warunkach rynkowych w określonym otoczeniu prawno-ekonomicznym, które w znaczącym stopniu determinuje rentowność nowych pakietów. Wprawdzie dysponujemy odpowiednimi zasobami finansowymi, ale dalsze decyzje co do zakupów zostaną podjęte przez kierownictwo Grupy w zależności od oferty pakietów, jakości dokumentacji i relacji tych czynników do ceny transakcyjnej

Podtrzymujemy nasze dotychczasowe stanowisko, zgodnie z którym ceny transakcyjne wierzytelności w przetargach odbiegają znacznie od realnych projektów biznesowych. Tym niemniej bierzemy udział we wszystkich przetargach i nie wykluczamy pojedynczych zakupów przy wyższych cenach.

Czy rozważacie wyjście na rynki zagraniczne lub nowe segmenty rynku w poszukiwaniu podaży portfeli i atrakcyjniejszych cen?

Nie wykluczamy inwestycji na rynkach zagranicznych, raczej w perspektywie średnio lub długoterminowej.

Grupa przez swoją spółkę zależną Fiz-Bud działa także na rynku deweloperskim. A w zasadzie działała, bo ostatnią budowę zakończyliście w 2022 r., a kolejne do tej pory się nie rozpoczęły. Jakie macie obecnie grunty i kiedy planujecie ewentualny start kolejnych projektów?

Przygotowujemy nowe projekty deweloperskie. Zakładamy, że wystartują w drugiej połowie 2026 r.

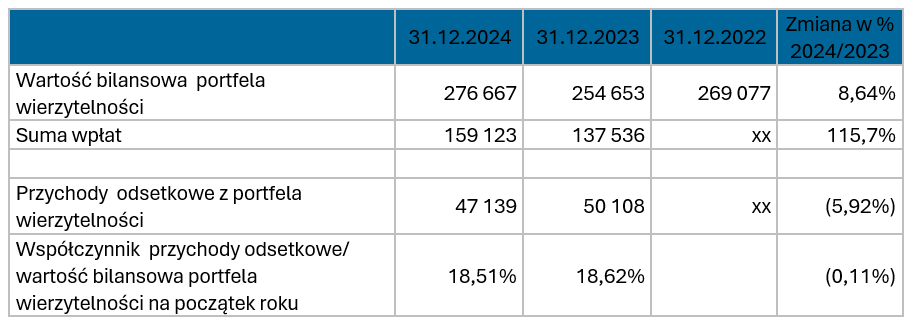

Ubiegły rok był lepszy pod względem spłat, które zwiększyły się ze 137 mln zł w 2023 r. do 158 mln zł. Jednocześnie przychody odsetkowe od portfela wierzytelności były nieco niższe r/r. Czy to ze względu na fakt, że nowsze portfele są lepszej jakości i będą spłacane szybciej, czy po prostu były droższe niż historyczny portfel?

Źródło: spółka

Wraz z realizacją spłat przychody odsetkowe z portfela wierzytelności systematycznie zmniejszają się. Wg współczynnika przychody odsetkowe/ wartość bilansowa portfela na początek roku (dla 2024 – 254 653 tys. zł , dla 2023 r. – 269 077 tys. zł) kwota odsetek z portfela nieznacznie zmniejszyła się.

Wystąpienie nadpłaty 22 026 tys. zł w stosunku do projekcji wpłat na 31.12.2023 r. oznacza, że szacunki były zaniżone, co miało również wpływ na wysokość przychodów odsetkowych. Wystąpienie nadpłat jest skutkiem nie tylko ostrożnego podejścia w projekcji portfela, lecz również wpłat w wyniku egzekucji z nieruchomości lub zawarcia znaczącej ugody z klientem/ dłużnikiem, realizowanej w okresach długoterminowych.

Przeciwnie do lidera rynku Kruka, nie pokazujecie podziału pomiędzy przeszacowanie wartości portfeli i nadpłat względem prognoz. Wydaje się, że to mocno pomogłoby w ocenie wyników przez inwestorów. Skąd takie podejście?

Informacja o wysokości nadpłat względem prognoz jest w istocie pomocna w ocenie naszych wyników. Prezentujemy ją w sprawozdaniu Emitenta z działalności Grupy Kapitałowej. W 2024 roku nadwyżka płatności zrealizowanych w stosunku do przepływów pieniężnych prognozowanych wyniosła 22 026 tys. zł.

Korekty wartości portfela występują w przypadku niedoszacowanych lub przeszacowanych pakietów. Jeżeli poszczególne pakiety wykazują odchylenie dodatnie lub ujemne w stosunku do wartości szacunkowych w ciągu 2-3 kolejnych okresów, analizowana jest tendencja krzywej wpłat i ustalanie etapu, na jakim znajduje się pakiet. W wyniku tej analizy ustalamy prawdopodobieństwo uzyskania wyższych wpłat i zwiększamy wartość portfela. Korekty zwiększające wartość portfela są dokonywane krótkoterminowo w okresach do 1 roku od dnia wyceny. Redukcja portfela występuje bardzo rzadko, w szczególności w terminie od 2 do 3 okresów kwartalnych po nabyciu, w wyniku przeprowadzenia szczegółowej analizy dokumentacji i ustalenia potencjalnych źródeł generowania strat.

W 2024 roku przeprowadziliście kilka emisji obligacji, co wpłynęło na wzrost zadłużenia, ale też zmianę jego charakteru na długoterminowy. Jaka jest obecna średnia zapadalność długu i jak zmiana jego struktury wpływa na koszty obsługi?

Długoterminowy kapitał z obligacji, korzystnie wpływa na postrzeganie Emitenta przez pryzmat oceny zdolności do obsługi i wykupu obligacji. Część obligacji ma wbudowane mechanizmy amortyzacji, w ten sposób spłaty obligacji zostają rozłożone w czasie. Zgodnie z harmonogramami spłat wyemitowanych już serii obligacji, największe spłaty przypadają w pierwszym kwartale 2027 r. (28,0 mln zł nominału), trzecim kwartale 2027 r. (12,5 mln zł) oraz w czwartym kwartale 2029 r. (18,0 mln zł). Czyli połowa zadłużenia będzie zapadać w 2 lata od chwili obecnej.

W każdej kolejnej emisji obligacji oferujecie znacząco niższą marżę ponad WIBOR. Jeszcze w styczniu 2024 wynosiła 6 proc., a w aktualnej ofercie jest to już 4,3 proc. Jakie czynniki decydują o tym, że spółka była w stanie tak znacząco obniżyć koszt finansowania?

Przede wszystkim warunki rynkowe, które na przestrzeni roku uległy poprawie i kolejne emisje, również innych spółek, spotykają się z popytem inwestorów. Wykorzystujemy okres, w którym jesteśmy w stanie zaoferować niższą marżę, która i tak jest atrakcyjna dla inwestorów biorąc pod uwagę ceny innych serii naszych obligacji, jak również warunki proponowane przez inne podmioty z branży.

W liście do akcjonariuszy wspomina Pan o oczekiwaniu wzrostu przychodów przy stabilnym poziomie kosztów. Jakie czynniki mogą zagrozić realizacji tych celów w 2025 roku? Czy wzrost kosztów finansowania, presja płacowa lub ewentualne zmiany w regulacjach prawnych są obecnie największymi ryzykami dla spółki?

Możliwe zmiany w regulacjach prawnych mogą być ryzykiem dla rynku ale również i szansą dla podmiotów mających już zbudowaną pozycję na rynku, historię działalności, jak również, co jest ważne dla tego sektora zarządzania wierzytelnościami, Mebis TFI i fundusze w grupie kapitałowej.

Jaki wpływ na wyniki Vindexusa będzie miała dokonana już obniżka stóp procentowych przez RPP oraz prawdopodobne dalsze cięcia w najbliższych miesiącach?

Obniżka stóp lub jej przewidywania wpływają na stopę WIBOR, który jest bazą do obliczeń oprocentowania obligacji (obecnie mamy wyemitowanych ok. 111 mln zł). W 2024 r. łączna kwota zapłaconych odsetek wyniosła 9,3 mln zł. a stopa WIBOR6M wyniosła 5,80 proc. Dalsze obniżki i w konsekwencji spadek stopy WIBOR wpłynie na obniżkę kosztów finansowych. Już teraz WIBOR 6M wynosi ok 5 proc., co przyniesie ok. 0,9 mln zł oszczędności na kosztach odsetkowych z wyemitowanych obligacji przy założeniu podobnego salda.

W maju GPM Vindexus ustanowiła program emisji obligacji do kwoty 50 mln zł i błyskawicznie wyszła na rynek z pierwszą ofertą adresowaną do inwestorów indywidualnych. W puli są papiery dłużne za 21 mln zł oprocentowane na 4,3 pkt proc. ponad WIBOR 3M. Czy to oznacza, że już teraz macie na oku inwestycję czy budujecie bufor gotówkowy na przyszłe okazje?

Rozważamy różne możliwości, jeżeli warunki rynkowe na to pozwolą przewidujemy nabycie nowych portfeli wierzytelności z sektora bankowego. Mamy dobry przegląd sektora pożyczkowego, który dostarcza atrakcyjną podaż portfeli wierzytelności. Bufor gotówkowy – na koniec 2024 r. – wyniósł prawie 90 mln zł, czyli przekraczał stan zobowiązań bieżących 2,5 krotnie.

Zapisy na obligacje Vindexusa przyjmuje Noble Securities. Jak wygląda harmonogram oferty i ile wynosi minimalna wartość inwestycji?

Harmonogram oferty przewiduje przyjmowanie zapisów do dnia 27 maja br. a minimalna wartość zapisów to 1000 zł czyli 10 sztuk. Nominał 1 obligacji to 100 zł.