Rosnące koszty duszą wynik - omówienie sprawozdania finansowego GPW po II kw. 2022 r.O ile I kw. bieżącego roku był w wykonaniu grupy GPW całkiem przyzwoity, o tyle druga część I półrocza była już wyraźnie gorsza. Co prawda działalność w zakresie rynku towarowego zdołała zbilansować słabnące obroty instrumentami kapitałowymi, ale rosnące koszty i to w obu segmentach mocno poturbowały końcowy wynik.

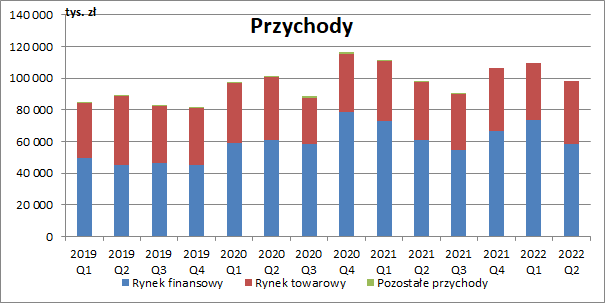

Skonsolidowane przychody grupy wyniosły w II kw. 99 mln zł, co oznaczało minimalny wzrost w ujęciu r/r (+1 proc. r/r, +0,9 mln zł), pomimo iż regres sprzedaży zanotowała główna noga działalności tj. rynek finansowy (-4,3 proc. r/r, -2,6 mln zł). Sytuację ratował rynek towarowy, który urósł w tym czasie o 9,5 proc. r/r (+3,4 mln zł).

W całej I poł. roku sprzedaż wyniosła z kolei 209,3 mln zł (-0,1 proc. r/r, -0,1 mln zł), na co złożyło się 132,4 mln zł przychodów z rynku finansowego (-1,2 proc. r/r, -1,6 mln zł) oraz 75,3 mln zł z rynku towarowego (+1,7 proc. r/r, +1,2 mln zł).

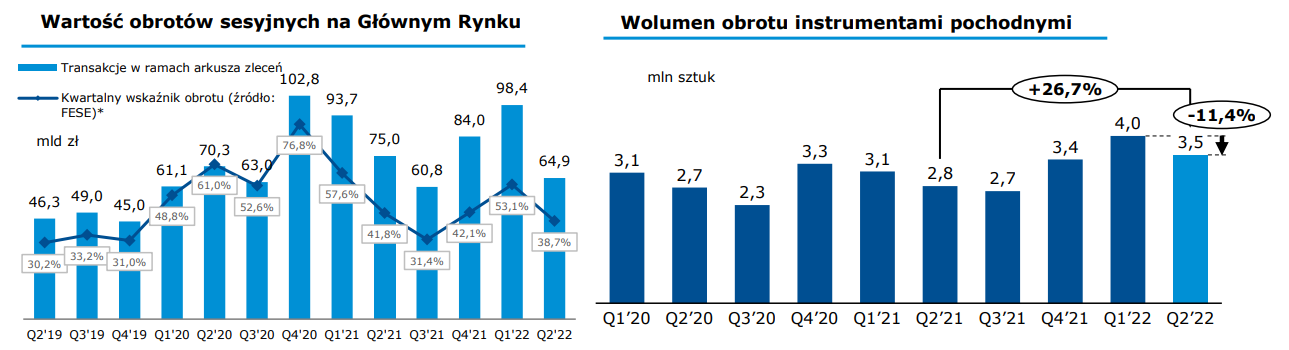

kliknij, aby powiększyćOczywiście, cały czas największym źródłem przychodów segmentu finansowego pozostaje obrót akcjami, a ten jak widać na wykresie poniżej, był w II kw. znacznie niższy niż przed rokiem (-13,5 proc. r/r). Głównym czynnikiem, który miały na to wpływ były oczywiście słabnące perspektywy dla ryku akcyjnego w związku z pogarszającą się sytuacją gospodarczą i rosnącymi stopami procentowymi.

Sytuację ratował nieco obrót instrumentami pochodnymi (+26,7 proc. r/r), przede wszystkim kontraktami na WIG20 (+39,6 proc. r/r), co było możliwe dzięki sporo wyższej zmienności (24,4 proc. w II kw. 2022 r. wobec 16,2 proc. rok wcześniej) ale udział przychodów z tego tytułu w sprzedaży ogółem segmentu jest niestety znikomy.

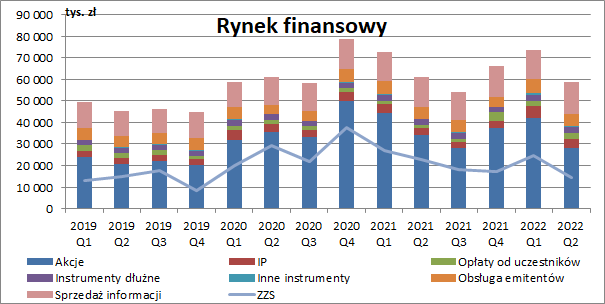

kliknij, aby powiększyćNegatywne tendencje wolumenowe znalazły swoje odzwierciedlenie w przychodach segmentu. Te z obrotu akcjami wyniosły 28 mln zł i były niższe aż o 17,5 proc. r/r (-5,9 mln zł) przy spadku średniej opłaty na rynku akcji z 2,19 pb w II kw. 2021 r. do 2,11 pb obecnie, co mówi nam o coraz niższym udziale w obrocie inwestorów indywidualnych.

Sytuację ratowały inne źródła dochodów. Wyższy wolumen obrotu instrumentami pochodnymi przy w zasadzie niezmienionym udziale firm handlujących na rachunek własny poprawił przychody o 32,5 proc. r/r (+1,1 mln zł). Przychody z obrotu instrumentami dłużnymi wzrosły o 6,3 proc. r/r, (+0,17 mln zł), a pozostałymi instrumentami o 90,7 proc. r/r (+0,26 mln zł zł). W tej ostatniej pozycji warto wspomnieć o rosnących obrotach produktami strukturyzowanymi (+11,5 proc. r/r) oraz funduszami ETF (+17,5 proc. r/r), przy czym są to przychody cały czas marginalne.

Obsługa emitentów nie przyniosła w II kw. zmian r/r, a sprzedaż informacji rynkowych wzrosła o 4,9 proc. r/r (+0,68 mln zł). W omawianym okresie podpisano jedną nową umowę na dystrybucję danych GPW w czasie rzeczywistym, sześć na wykorzystywanie danych non-display i odnotowano rekordową liczbę abonentów danych giełdowych. Dość istotnie bo aż o 68,9 proc. r/r (+1 mln zł) wzrosły przychody z opłat od uczestników rynku. Opłaty te dotyczą w szczególności dostępu do systemu transakcyjnego i korzystania z niego (m.in. opłaty licencyjne, opłaty za dołączenia, opłaty za utrzymanie).

Łączny spadek przychodów to jedno, ale swoje dołożyły rosnące koszty działalności, co spowodowało, że zysk ze sprzedaży segmentu finansowego spadł do poziomu 14,4 mln zł i był niższy aż o 36,9 proc. r/r, (-8,4 mln zł). Patrząc na całe półrocze wynik wyniósł tu 38,9 mln zł i był o 21,8 proc. niższy r/r (-10,9 mln zł).

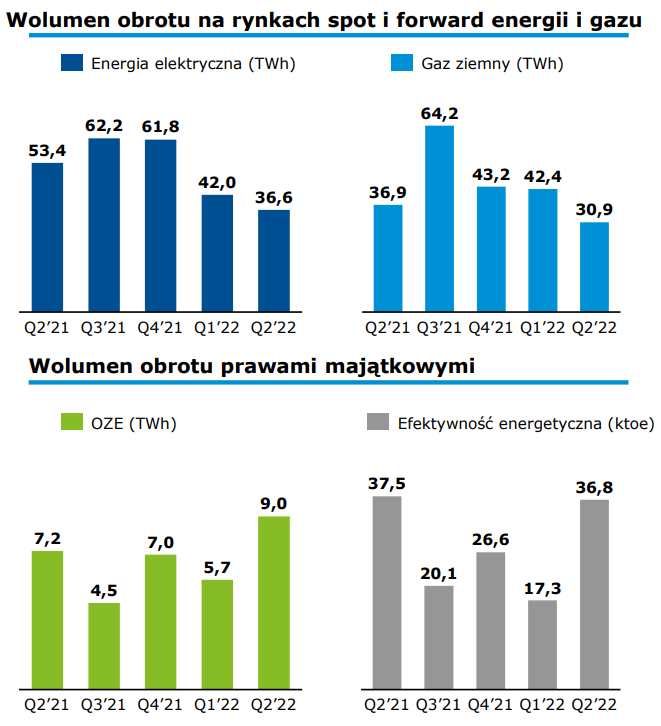

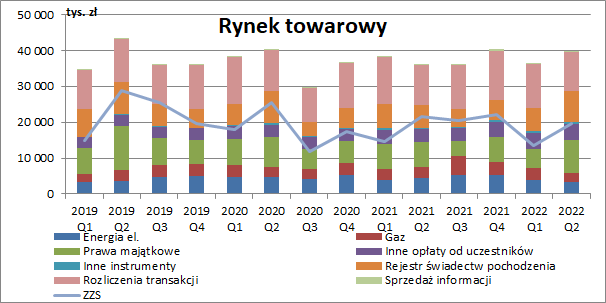

kliknij, aby powiększyćNa pierwszy rzut oka mogłoby się wydawać, że w II kw. sytuacja dużo lepiej wyglądała na rynku towarowym, ale zagłębiając się w wyniki zauważymy, że poprawa przychodów, to przede wszystkim efekt rynku praw majątkowych, których wolumen obrotu był w II kw. wyższy aż o 25,2 proc. r/r. Spore spadki notowaliśmy bowiem zarówno w przypadku energii elektrycznej (-31,5 proc. r/r), jak również gazu (-16,3% r/r). W obu przypadkach niższe obroty przede wszystkim dotyczyły instrumentów terminowych. Rynek zatem, przy szybujących cenach energii i gazu, dużo mniej chętnie zabezpieczał się na dłuższe terminy dostaw, co zresztą nie może dziwić.

W przypadku rynku gazu trzeba zwrócić uwagę na pojawienie się ryzyka zawieszenia bądź czasowego ograniczenia obliga giełdowego w przypadku wprowadzenia „stanu kryzysowego” na rynku gazu. Prawo takie dają ostatnie nowelizacje ustaw w związku z wzrostami cen surowca i w zasadzie odcięciem dostaw do Europy przez Gazprom.

kliknij, aby powiększyćPatrząc w ujęciu wartościowym, wyższy wolumen obrotu prawami majątkowymi dołożył do przychodów ok. 1,9 mln zł (+26,8 proc. r/r), co w znacznym stopniu zostało jednak zbilansowane niższymi obrotami energią (-1 mln zł r/r, -23,3 proc.) oraz gazem (-0,6 mln zł, -18,6 proc. r/r). Warto w tym miejscu przypomnieć, że w odróżnieniu od rynku akcyjnego, gdzie przychody GPW zależą od wartości obrotu, w przypadku TGE o przychodach decyduje wolumen, a zatem obserwowane ogromne wzrosty cen energii elektrycznej i gazu nie mają żadnego wpływu na poziom rozpoznawanych przychodów.

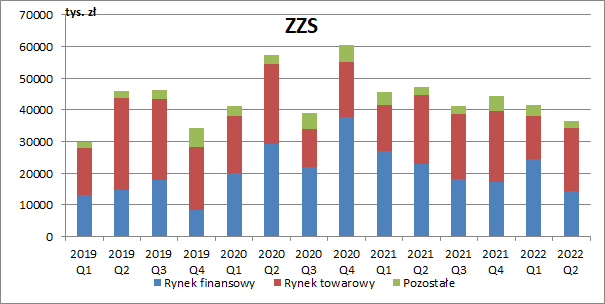

Jak wiemy, działalność grupy TGE to jednak nie tylko obrót towarami. Najwięcej przychodów giełda towarowa generuje z rozliczania transakcji poprzez IRGiT (odpowiednik dobrze znanego KDPW na rynku finansowym). W II kw. działalność ta przyniosła grupie 10,9 mln zł przychodów, co nie było jednak istotną zmianą r/r (-0,2 mln zł r/r, -2 proc.). Spółka prowadzi też rejestr świadectw pochodzenia (potwierdzenia wytworzenia odnawialnej energii elektrycznej), które przedsiębiorstwa energetyczne sprzedające energię odbiorcom końcowym muszą przedstawić prezesowi URE do umorzenia. Z tego tytułu TGE zainkasowała w II kw. rekordowe 8,5 mln zł, tj. o ok. 2 mln zł więcej niż przed rokiem (+30,7 proc.).

Ostatecznie łączne przychody grupy TGE wyniosły w II kw. 39,5 mln zł i były wyższe o ok. 3,4 mln zł r/r (+9,5 proc.). Również w tym przypadku obserwowaliśmy jednak znaczny wzrost kosztów działalności. Zysk ze sprzedaży segmentu towarowego spadł w II kw. do poziomu 19,7 mln zł i był niższy o 9,3 proc. r/r, (-2 mln zł), a w całej I poł. roku wynik wyniósł tu z kolei 33,3 mln zł (-8,4 proc. r/r, -3 mln zł).

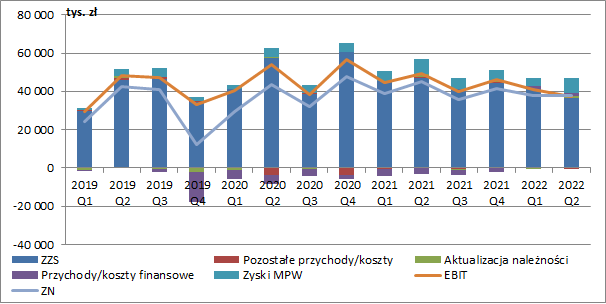

kliknij, aby powiększyćSkonsolidowany zysk ze sprzedaży wyniósł w II kw. 36,6 mln zł i był o 22,5% niższy niż przed rokiem (-10,6 mln zł), a patrząc od początku roku regres na tym poziomie rachunku wyników wyniósł -15,9 proc. r/r (-14,7 mln zł). Z wykresu poniżej wyraźnie widać, że pod względem wyników biznesowych, ostatni okres sprawozdawczy był najgorszy od początku 2020 r.

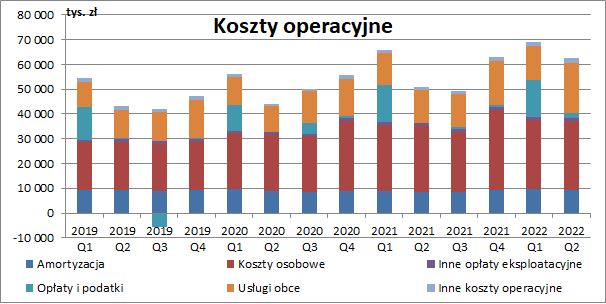

kliknij, aby powiększyćNajwiększą grupę po stronie kosztów stanowią koszty pracownicze, które wyniosły w omawianym kwartale 27,7 mln zł i były wyższe o ok. 4,6 proc. r/r (+1,2 mln zł), co zarząd tłumaczy dodatkowym zatrudnieniem przy projektach (pod koniec 2021 r. uruchomiono prace nad PCOL - Polskim Cyfrowym Operatorem Logistycznym i TeO - Telemetria).

W miarę stabilnym kosztem jest amortyzacja, przy czym w II kw. obserwowaliśmy jej wzrost o 9,4 proc. r/r, co było spowodowane skróceniem okresu amortyzacji systemu transakcyjnego UTP w związku z realizacją projektu budowy systemu WATS. Od początku 2022 r. do końca I kw. 2024 r. będzie skutkować to wzrostem kosztów amortyzacji o ok. 0,9 mln zł kwartalnie.

Przede wszystkim jednak, w II kw. zaobserwowaliśmy ogromy wzrost kosztów usług obcych, których wartość wyniosła rekordowe 20,2 mln zł (+52,8 proc. r/r, +7 mln zł). Kwota ta jest o tyle duża, że kwartalna średnia z ostatnich dwóch lat nie przekraczała 14 mln zł. W prezentacji inwestorskiej zarząd tłumaczy to efektem wzrostu kosztów doradztwa oraz kosztów promocji, edukacji i rozwoju rynku. Jest to jednak jedynie część prawdy. Jeżeli zagłębimy się w dane kwartalne, to faktycznie zauważymy wyższe koszty doradztwa (+116,8 proc. r/r, +1,9 mln zł), które po części są związane z prowadzonymi projektami, doradztwem podatkowym (może tu chodzić o kwestie rozliczania VAT przez IRGiT) i zarządzaniem procesami w segmencie spółek towarowych, a także wzrost kosztów promocji (+56,2 proc. r/r, +0,6 mln zł). Największe zmiany zaobserwujemy jednak co do kosztów utrzymania infrastruktury IT (+38,7 proc. r/r, +2,9 mln zł), gdzie nie znajdziemy niestety większych wyjaśnień. Drugą w kolejności największą zmianą były usługi międzynarodowego rynku energii (+1,2 mln zł r/r wobec zerowego salda przed rokiem), co było wynikiem przesunięć w realizacji części projektów i ich rozliczeń (najprawdopodobniej chodzi tu o projekt Price Coupling of Regions tj. zharmonizowanie europejskiego rynku dnia następnego w oparciu o wykorzystanie wspólnego algorytmu obliczeniowego). Ostatnią z pozycji moglibyśmy zatem spokojnie uznać za koszt jednorazowy.

W I kw. 2022 r. grupa standardowo zawiązała rezerwę na koszty opłat KNF, tym razem w wysokości 14,6 mln złwobec 14,1 mln zł przed rokiem. Jak wiemy szacunkowe koszty księgowane w I kw. korygowane są pół roku później, kiedy to następuje końcowe rozliczenie i uiszczenie opłaty do KNF.

kliknij, aby powiększyćPozostała działalność operacyjna nie miała w II kw. istotnego wpływu na wynik, a grupa zakończyła go zyskiem EBIT w wysokości 37,3 mln zł (-24,1 proc. r/r, -11,9 mln zł). W całym I półroczu wynik operacyjny wyniósł z kolei 78,3 mln zł i był o 16,8 proc. niższy niż przed rokiem (-15,8 mln zł).

Grupa GPW od początku bieżącego roku wykazuje dodatnie saldo na poziomie finansowym. W II kw. wyniosło ono +1,9 mln zł, podczas gdy rok wcześniej mieliśmy tu 2,9 mln zł kosztów netto. W całym I półroczu przychody finansowe netto wyniosły 3 mln zł, przy 6,3 mln zł kosztów netto przed rokiem. Tak diametralna zmiana, to efekt wzrostu rynkowych stóp procentowych i wyższych odsetek od posiadanych lokat.

GPW posiada również 33 proc. udziałów w KDPW, 25% w spółce Centrum Giełdowe oraz 36 proc. w Polskiej Agencji Ratingowej. W II kw. grupa zanotowała 7,8 mln zł udziału w zyskach jednostek wycenianych metodą praw własności wobec 7,9 mln zł przed rokiem, a zatem nie mieliśmy tu istotnych zmian.

Poziom finansowy nieco zbilansował gorsze wyniki operacyjne, ale mimo wszystko zysk netto grupy zanotował spory regres. W II kw. skurczył się on o ok. 15,9 proc. i wyniósł 38 mln zł. Półroczny zysk po opodatkowaniu wyniósł z kolei 76,1 mln zł, co było spadkiem o 9,3% r/r. Wydaje się przy tym, że część kosztów rozpoznana w II kw. mogła mieć charakter jednorazowy, przy czym na pewno nie byłaby to aż taka kwota aby odwrócić negatywne tendencje wynikowe.

kliknij, aby powiększyćNa koniec czerwca 2022 r. suma bilansowa grupy wynosiła 1,37 mld zł, a prawie połowę tej kwoty czyli 660 mln zł stanowiły środki pieniężne oraz aktywa finansowe wyceniane wg zamortyzowanego kosztu (obligacje korporacyjne oraz certyfikaty depozytowe). Odejmując od tego oprocentowane zadłużenie grupy otrzymamy gotówkową pozycję netto na koniec I półrocza w wysokości 526 mln zł, a pomniejszając ją dodatkowo o 115 mln zł wypłaconej w sierpniu dywidendy, możemy oszacować bieżącą gotówkę netto na ok. 411 mln zł.

Ostatnio sporo się w spółce dzieje patrząc od strony rozwojowej i projektowej. Przede wszystkim GPW pracuje nad nową platformą transakcyjną, która ma wprowadzić nowe typy zleceń i mogłaby obniżyć koszty transakcyjne. Szacowany koszt projektu to ok. 90 mln zł, z czego 30,3 mln ma pochodzić z dotacji. Kolejnym projektem jest GPW Data czyli repozytorium ustrukturyzowanych danych giełdowych wraz z narzędziami wspomagającymi analizy inwestycyjne.

Spółka pracuje również na projektami nie związanymi bezpośrednio z rynkiem kapitałowym czy towarowym. Pierwszym z nich jest budowa TeO tj. platformy aukcyjnej przeznaczonej do obsługi transakcji na rynku mediowym (profilowanie użytkowników odbiorników telewizyjnych oraz sprzedaży i wyświetlania targetowanych reklam w telewizji linearnej), która ma pochłonąć 33 mln zł (13 mln zł z dotacji). Kolejnym to Polski Cyfrowy Operator Logistyczny (PCOL) czyli platforma mająca pomagać w optymalizacji kosztów w obszarach związanych z obsługą transportu i logistyki. W tym wypadku szacowany koszt to 9,3 mln zł (5,4 mln zł dotacji).

Marzeniem GPW z pewnością byłoby stanie się finansowym hubem Europy Środkowo-Wschodniej i w tym celu rozmawia o potencjalnych przejęciach. Pod koniec czerwca spółka poinformowała o podpisaniu warunkowej umowy nabycia 65 proc. udziałów w giełdzie Armeńskiej za całkowitą kwotę 9,6 mln zł. Inwestycja w rynki wschodnie w bieżącej sytuacji geopolitycznej może być jednak dość ryzykowna tym bardziej że sam zarząd wskazuje na potencjalne ryzyka związane z tą transakcją i integracją systemów (napięcia na granicy pomiędzy Armenią a Azerbejdżanem oraz separacja geograficzna pomiędzy podmiotami). Wcześniej rozpoczęto również rozmowy w sprawie współpracy z węgierskimi podmiotami tworzącymi architekturę tamtejszego rynku kapitałowego i towarowego. Od ostatniego komunikatu z końca 2021 r. nie mamy jednak żadnych wieści, a na przeszkodzie mogą tu stanąć ostatnie różnice polityczne pomiędzy krajami. O dalszych dłuższych planach obecnego zarządu więcej zapewne dowiemy się z nowej strategii, nad którą prace mają rozpocząć się po wakacjach.

Obecna wycena giełdowa grupy sięga ok. 1,5 mld zł, co implikuje mnożnik C/Z w wysokości 10,1 oraz EV/EBITDA na poziomie 5,4. Biorąc pod uwagę, że GPW posiada dodatnią pozycję gotówkową i regularnie wypłaca dywidendy nie jest to wartością zbytnio wygórowaną. Niemniej jednak kolejne okresy wynikowe z pewnością stawiają przed spółką sporo wyzwań. Po pandemicznym wzroście zainteresowania inwestorów polską giełdą nie ma już w zasadzie śladu (choć pozytywnie pod tym względem wyróżnił się już lipiec ze wzrostem obrotów o 12,4% r/r), a słabnące perspektywy gospodarki oczywiście automatycznie przekładają się na postrzeganie rynków akcyjnych. Dodatkowo, wysoki wzrost rynkowych stóp procentowych, który widać również po finansowej linii rachunku wyników GPW, na pewno powoduje wzrost zainteresowania bezpieczniejszymi formami lokaty kapitału.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.