Nie wszystkie długi trzeba spłacać - omówienie sprawozdania finansowego Work Service po III kw. 2020 r.Ostatnio omawialiśmy sprawozdanie finansowe Work Service po zakończeniu III kw. 2018 r., w którym dość dokładnie przeanalizowane były źródła problemów spółki. Sprawdźmy jak sytuacja wygląda dwa lata później.

Na wstępie trzeba zauważyć, że Work Service publikując raporty w 2020 r. prezentuje również przekształcone dane za rok 2019, a korekty dotyczą przeniesienia wyników niektórych spółek z grupy z działalności kontynuowanej do działalności zaniechanej, w celu pokazania porównywalnych wartości. W związku z tym przedstawione poniżej dane dla IV kw. 2019 ulegną zmianie po opublikowaniu raportu za cały rok 2020.

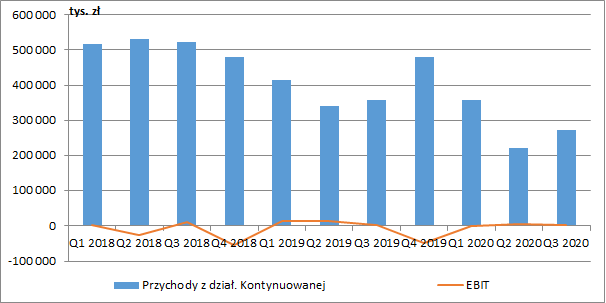

To co od razu rzuca się w oczy, to spadające od dłuższego czasu przychody, co jest spowodowane m.in. postępującym procesem dezinwestycji. W 2018 r. sprzedane zostały grupy Exact i ProService. W 2019 r. w działalności zaniechanej mamy z kolei wyniki grupy Antal, która została sprzedana ostatecznie w IV kw. 2019 r., a także niemieckiej grupy Work Service GMBH & Co.KG (sprzedaż w III kw. 2020 r.).

Ostatecznie w III kw. grupa zaraportowała 273 mln zł przychodów z działalności kontynuowanej (-85,4 mln zł r/r, -23,8 proc.), a w ujęciu narastającym za dziewięć miesięcy 854 mln zł (-260,6 mln zł r/r, -23,4 proc.). Przełożyło się to na zysk operacyjny w wysokości odpowiednio 3,7 mln zł (+0,1 mln zł r/r, +3,5 proc.) oraz 11 mln zł (-20,8 mln zł r/r, -65,3 proc.). Zmniejszanie skali działalność nie poprawiło więc na razie efektywności operacyjnej.

Problem braku rentowności, szczególnie polskich spółek, miał być rozwiązany do końca I kw. 2020 r., a przychody ze sprzedaży pomniejszone o bezpośrednie koszty ich uzyskiwania miały pokryć strumień

kosztów ogólnego zarządu i administracji w nierentownych dotychczas podmiotach. Jak czytamy w raporcie za III kw., cel ten nie został jeszcze w pełni zrealizowany, częściowo również z uwagi na pandemię COVID-19.

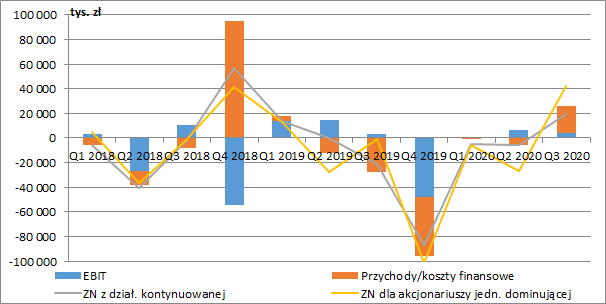

kliknij, aby powiększyćW IV kw. 2018 r. Work Service wykazał w RZiS zysk ze sprzedaży wspomnianych już spółek Exact i ProService, co podniosło wtedy znacznie wynik netto. Na składowe IV kw. 2019 r., jak już zaznaczyłem nie mamy co patrzeć, ze względu na przekształcone dane za pierwsze trzy kwartały, przy czym ogromna strata netto przypadająca akcjonariuszom jednostki dominującej się nie zmieni. Dodatni wynik w III kw. 2020 r. wynikał z kolei z rozpoznania 26,2 mln zł pozostałych przychodów operacyjnych z tytułu umorzenia obligacji. Głównie dzięki temu w ostatnim okresie zaraportowano 19,7 mln zł zysku netto z działalności kontynuowanej i 42,2 mln zł zysku przypadającego akcjonariuszom jednostki dominującej.

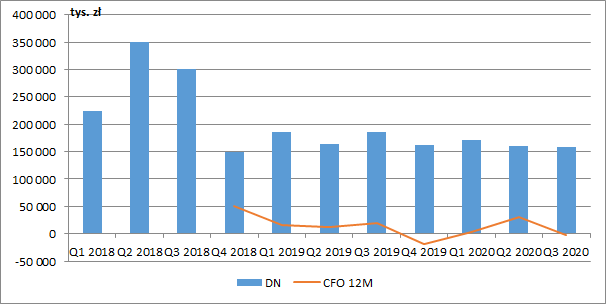

kliknij, aby powiększyćProblemy Work Service w dużej mierze wynikają z agresywnie prowadzonej w przeszłości działalności akwizycyjnej. Nowe spółki były kupowane dość drogo, do tego przy wykorzystaniu finansowania dłużnego. Jak się później okazywało nie wypracowywały one wystarczających przepływów operacyjnych, a grupa zmuszona była do rozpoczęcia procesu dezinwestycji. Zadłużenie udało się zmniejszyć, ale cały czas jest ono bardzo wysokie, szczególnie w relacji do generowanej przez podstawową działalność gotówki.

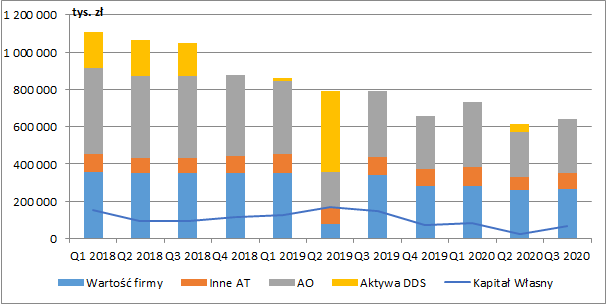

kliknij, aby powiększyćAby uzmysłowić sobie jak bardzo grupa przepłacała za nowe podmioty wystarczy spojrzeć w bilans i porównać wykazywaną w nim wartość firmy z wysokością kapitału własnego. Na koniec września 2020 r. kapitał własny stanowił zaledwie ok. 25 proc. wartości nadwyżek zapłaconych ponad wartość aktywów netto przejmowanych podmiotów.

kliknij, aby powiększyćJasnym więc było, że Work Service sam z kłopotów nie wyjdzie i musi poszukać wsparcia z zewnątrz. Na początku obecnego roku poinformowano o zawarciu porozumienia z GI Group (świadczącą usługi w zakresie czasowego i stałego zatrudnienia oraz rekrutacji) w sprawie sprzedaży większościowego pakietu udziałów w Work Service przez dotychczasowych akcjonariuszy. W wyniku jego realizacji GI Group posiada obecnie 50,71 proc. akcji i sprawuje nad spółką kontrolę. W międzyczasie wypowiedziana została opcja sprzedaży udziałów w Prohuman, co było jednym z warunków zawieszających umowy inwestycyjnej z GI. Wymieniono również zarząd i radę nadzorczą.

Trzeba zauważyć, że objęcie kontroli nad Work Service przez grupę GI nie wiązało się na początku z emisją nowych akcji, więc do spółki nie trafiły żadne nowe środki kapitałowe. Nowy inwestor przekazał jednak 19,5 mln zł pożyczek pomostowych na potrzeby uzupełnienia bieżącej płynności.

Dodatkowo, GI ma udzielić spółce finansowania w formie pożyczek do maksymalnej kwoty 210 mln zł, która ma być wykorzystana na pokrycie zobowiązań płatniczych, w tym m.in. spłatę istniejącego zadłużenia wobec banków, a także spłatę istniejącego zadłużenia wobec ZUS, US i PFRON. Do tej pory, z kwoty 210 mln zł do spółki trafiły 34 mln zł. Kwoty pożyczki mają być spłacane w następujący sposób:

- 30 mln zł do 31 grudnia 2020 roku;

- 50 mln zł do 31 lipca 2021 r. (pod warunkiem uruchomienia przed końcem 31 grudnia 2020 r.),

- pozostała część, jeżeli zostanie uruchomiona, do 31 lipca 2025 r.

Dodatkowo, umowa finansowania zakłada podwyższenie kapitału o kwotę co najmniej 30 mln zł (do maksymalnej kwoty 105 mln zł), a nowe akcje mają być wyemitowane po cenie emisyjnej 0,39 zł za sztukę. GI ma objąć taką liczbę akcji, których łączna cena subskrypcji będzie odpowiadała wartości pożyczki, która stanie się wymagalna odpowiednio w dniu 31 grudnia 2020 r. i 31 lipca 2021 r. Na ten moment jest to więc 34 mln zł, co oznaczałoby 87 mln nowych akcji. Przy obecnej liczbie 65,6 mln akcji, oznaczałoby to, że udział GI w akcjonariacie wzrósłby z 50,71 proc. do niecałych 80 proc.

Na walnym 27 listopada, na razie przegłosowana została emisja 28,2 mln nowych akcji, po której do spółki wpłynie 11 mln zł, a udział GI w akcjonariacie wzrośnie do 66 proc.

Poza wspomnianym wcześniej umorzeniem części obligacji, już w IV kw. spółce udało się też zawrzeć układ z bankami na mocy którego z kwoty zobowiązań w wysokości ok. 112 mln zł, 55 mln zł zostanie rozłożone na raty do końca czerwca 2023 r., a 57 mln zł zostanie umorzone. Będzie to odzwierciedlone również w rachunku wyników Work Service jako przychód w momencie zatwierdzenia układu przez sąd. Grupa zawarła również nowe układy ratalne z ZUS.

Spółka ma też podjąć współpracę operacyjną w ramach Grupy GI, co ma pozwolić w opinii zarządu na uzyskanie wzajemnych synergii i obniżyć koszty prowadzenia działalności. Nie wykluczono możliwości przeniesienia niektórych aktywów i pasywów, przejścia na to samo oprogramowanie i inne systemy operacyjne oraz utworzenia centrum usług wspólnych (m.in.: zakupy, płace, kontroling, informatyka, kadry, prawo, księgowość, finanse i działalność skarbowa). Działalność Work Service ma więc być bardziej zintegrowana z nowym, głównym akcjonariuszem.

Na ten moment możemy zatem stwierdzić, ze Work Service zażegnał na razie palące problemy płynnościowe, a współpraca z grupą GI powinna przynieść oczekiwaną już od dłuższego czasu poprawę w zakresie kosztów.

Problemem dla akcjonariuszy mniejszościowych są jednak zapisy umowy inwestycyjnej, które przyznają prawo do skierowania nowych akcji do grupy GI po cenie dużo niższej niż obecna cena rynkowa.

Obecna kapitalizacja spółki (biorąc pod uwagę tylko istniejące w tej chwili akcje) wynosi w tej chwili 92 mln zł, co daje wycenę całego przedsiębiorstwa na poziomie 192 mln zł (wykluczając umorzone 55 mln zł kredytów). Oznaczałoby to oczekiwania co do powtarzalnego wyniku EBITDA w wysokości 28-32 mln zł. Biorąc pod uwagę, że po trzech kwartałach 2020 r. wynik ten wynosi 20 mln zł, wycena rynkowa nie wydawałaby się aż tak bardzo wygórowana.

Skoro jednak uchwała o nowej emisji i podwyższeniu kapitału zakładowego została już przyjęta to bieżącą wycenę rynkową przedsiębiorstwa rozpatrywać łącznie z jej wpływem. W takim wariancie wynosi ona 220 mln zł i implikuje oczekiwaną EBITDA 32-37 mln zł.

Oczywiście współpraca z głównym akcjonariuszem daje nadzieję na poprawę wyników, ale nie można zapomnieć o kolejnych 60 mln akcji, które czekają na GI po cenie 0,39 zł. Taka emisja już całkowicie rozwodniłaby wyniki dla akcjonariuszy mniejszościowych.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.