Marka i wycena premium – omówienie prospektu emisyjnego Dr Irena Eris SAIPO Dr Irena Eris jest w zasadzie pierwszą próbą wejścia na główny parkiet GPW (poza kilkunastoma przeniesieniami z rynku NewConnect) od półtora roku, kiedy to w grudniu 2021 roku mieliśmy debiuty STS oraz Grupy Pracuj. To jednocześnie trochę taki papierek lakmusowy dla rynku, jeśli chodzi o powrót zainteresowania debiutami.

Dr Irena Eris to firma rodzinna, co ma również odzwierciedlenie w akcjonariacie (obecnie 70,73 proc. akcji posiada właśnie Fundacja Rodzinna Irena Eris). Pozostała część akcji jest w rękach Pawła Orfingera (18,62 proc - syn założycielki i prezes spółki), Krzysztofa Orfingera (9,62 proc. - syn założyciela i brat prezesa) oraz Ireneusza Sudnika (1,02 proc - wiceprezes zarządu). Historia spółki sięga już 40 lat, więc zahacza o okres, kiedy kapitalizm był w kraju na Wisłą słowem, jeśli nie zakazanym, to przynajmniej niezbyt popularnym. Dla niektórych może to być ciekawa informacja, że Irena Szołomicka - Orfinger to właśnie Dr Irena Eris, która również znajduje się w zarządzie spółki-matki. Z kolei Henryk Orfinger (mąż założycielki) w chwili obecnej nie zasiada już w zarządzie, ale jest przewodniczącym rady nadzorczej.

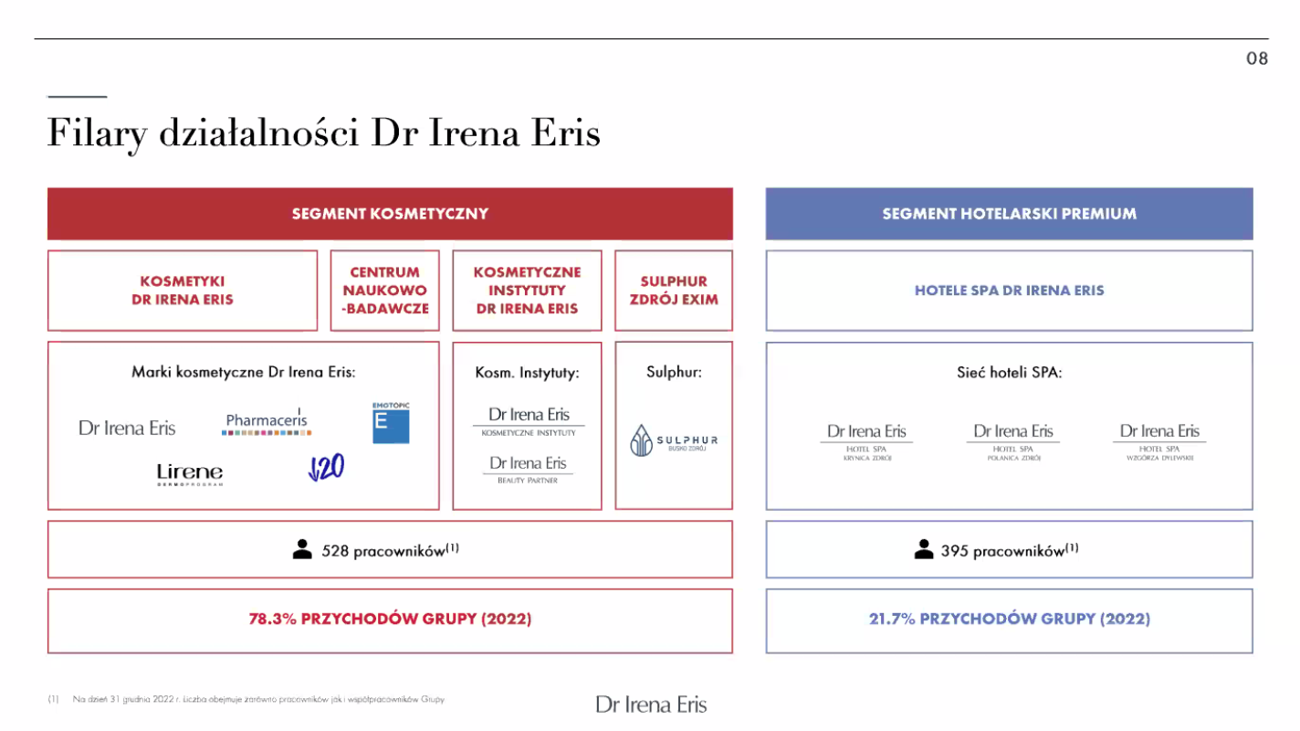

Model biznesowyZapewne spółka jest znana wielu inwestorom przynajmniej ze słyszenia, a jej działalność skupia się na dwóch segmentach: kosmetycznym oraz hotelowym.

kliknij, aby powiększyćJuż sam

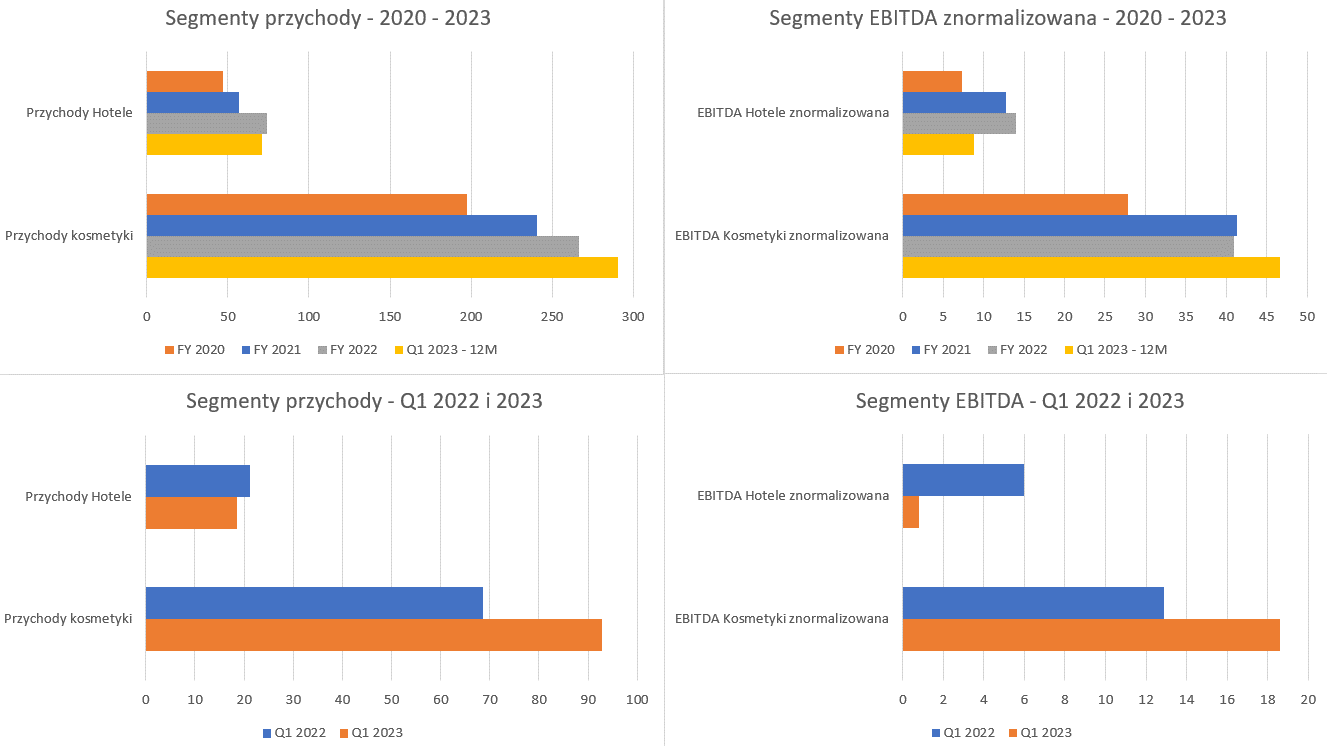

powyższy wykres i udział przychodów w całości wskazuje, że podstawową nogą biznesową jest ta kosmetyczna (4/5 obrotu), a hotelarska działalność premium stanowi pewne uzupełnienie biznesu i całej strategii spółki. Kilka informacji na temat segmentu kosmetycznego.

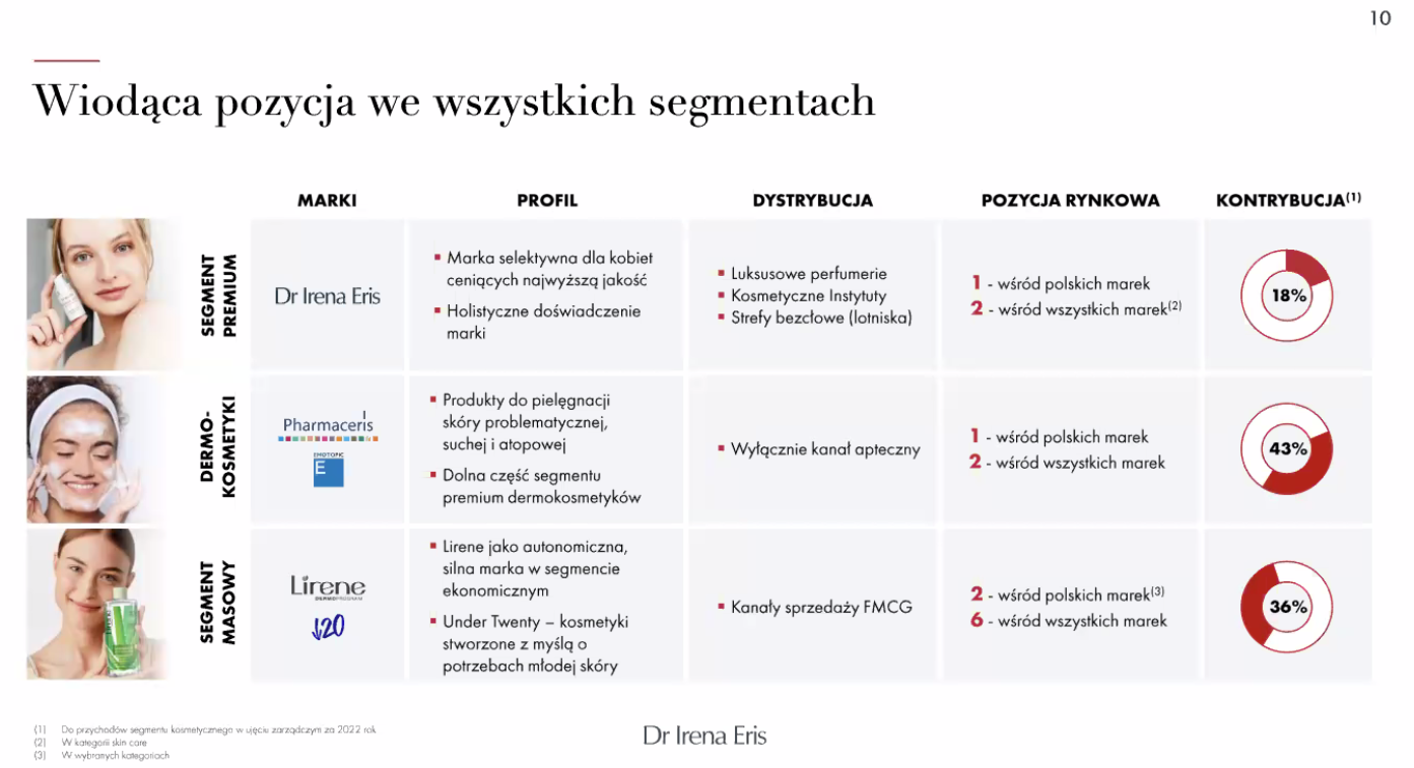

kliknij, aby powiększyćTa część biznesu składa się z trzech segmentów: premium, dermokosmetyków oraz segmentu masowego. Co prawda spółka będzie znana sporej części inwestorów dzięki kremom premium Dr Irena Eris, ale stanowią one tylko 18 proc. całości przychodów segmentu kosmetycznego. Sporo

istotniejsze (przychodowo) są produkty do pielęgnacji skóry problematycznej (wiodące marki to Pharmaceris i Emotopic) z 43 proc. udziałem w sprzedaży jak i marki Lirene czy Under20 z segmentu masowego, który dostarcza ponad 1/3 przychodów tej linii biznesowej. Warto podkreślić różne kanały dystrybucyjne dla tych trzech segmentów. Marka premium kremy Dr Ireny Eris przede wszystkim są dostępne w luksusowe perfumerie (Douglas, Sephora, etc.), Kosmetycznych Instytutach Dr Irena Eris, w strefach bezcłowych na lotniskach oraz sklepach e-commerce. Z kolei segment kosmetyków masowych to przede wszystkim kanały sprzedaży FMCG (hiper czy super-markety, ale również dyskonty), drogerie a także sklepy e-commerce. Dermokosmetyki, wiodące prym pod względem sprzedaży, są dystrybuowane przede wszystkim w aptekach oraz sklepach e-commerce. Niewątpliwie jest to kategoria dość atrakcyjna, w której spółka posiada silną pozycję, a dynamika sprzedaży jest dwucyfrowa. Dodatkowo możemy domniemywać, ze sprzedaż apteczna generuje wyższe marże niż do sklepów, a segment dermokosmetyków wiedzie prym, jeśli chodzi o osiągane rentowności w grupie Dr Irena Eris.

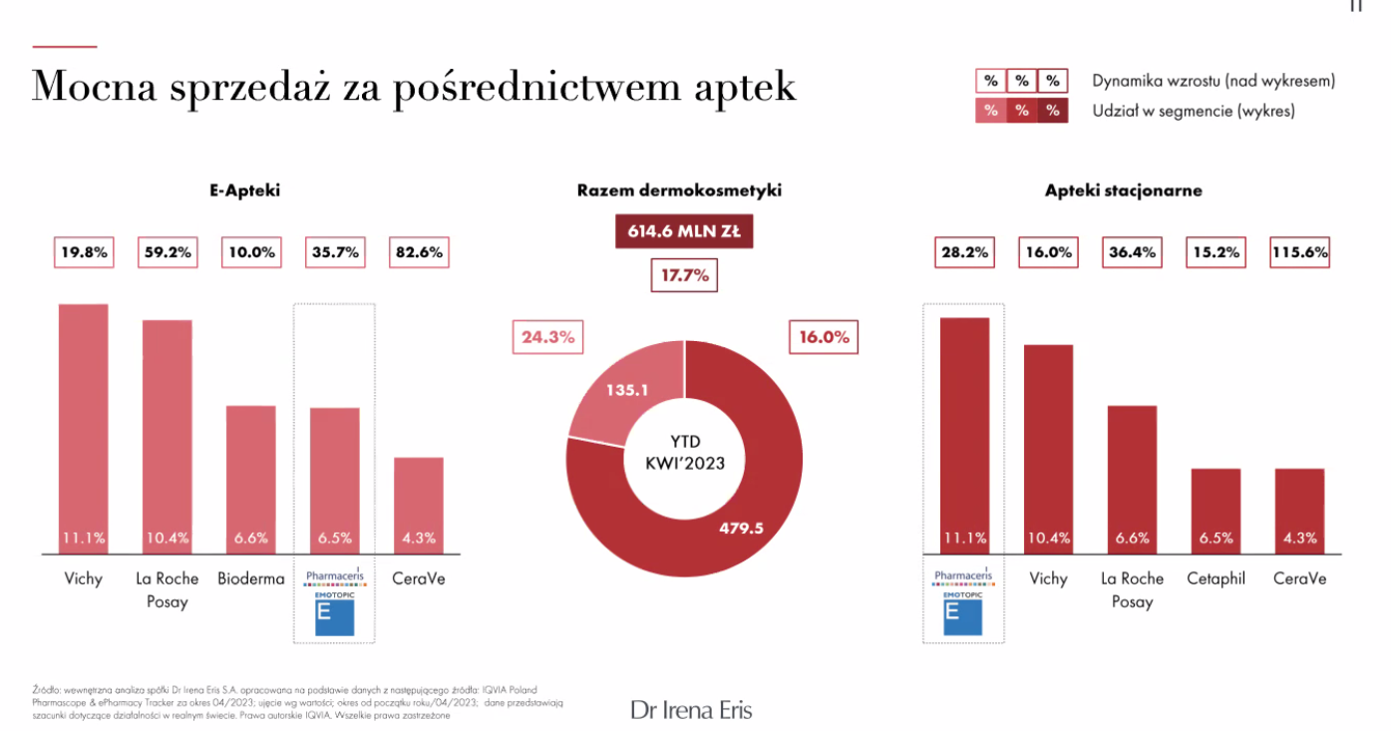

kliknij, aby powiększyćJak widać na wykresie powyżej (uwaga dane z 2021 roku) marka Pharmaceris jest bardzo mocna w aptekach stacjonarnych i silna w kanale internetowych aptek. Spółka podała w prospekcie, że marka Pharmaceris zajmuje pod względem wartości sprzedaży pierwsze miejsce na polskim rynku dermokosmetyków wg raport IQVIA z 2022 roku, a łączna dynamika wzrostu Pharmaceris i Emotopic wyniosła 15,7%, co było wynikiem ponad dwukrotnie lepszym niż dynamika przy wzrostu rynku dermokosmetyków.

Warto również podkreślić, że spółka posiada własne Centrum Naukowo-Badawczego. To właśnie dzięki niemu spółka, jako jeden z pierwszych producentów kosmetyków, wykorzystała witaminę K w produktach marki Pharmaceris oraz jako jedna z pierwszych na świecie zastosowała kwas foliowy w produktach marki Lirene.

Drugim segmentem grupy Dr Irena Eris jest część hotelowa.

kliknij, aby powiększyćW chwili obecnej ten segment składa się z 3 hoteli SPA Dr Irena Eris w Krynicy Zdrój, Wzgórzach Dylewskich oraz Polanic Zdrój. Hotele stawiają oczywiście nie tylko na wypoczynek premium, ale również szeroką ofertę kosmetyczną i SPA, a także gastronomiczną. Przychody z pokoi stanowią ok. 45 proc. całości obrotu generowanego przez ten segment. Spółka tutaj chwali się, że Hotele SPA Dr Irena Eris stworzyły własną koncepcję harmonijnego łączenia wypoczynku i kompleksowej pielęgnacji urody oraz zdrowia, stając się synonimem luksusu i idei SPA w naszym kraju, a przy okazji wyznaczając trendy dla innych podmiotów z branży.

Dodatkowo spółka zakupiła grunt w Świnoujściu i jest na etapie planowania tam kolejnej hotelowej inwestycji. To jednak raczej trochę dalsza przyszłość. Zwracam na nią uwagę, choć nie jest ujęta w celu emisyjnym, ponieważ mowa jest o inwestycji za 150 mln zł. To zaś oznacza w moim odczuciu, oczekiwanie generowania minimum 15 mln zł zysku netto rocznego, aby osiągnąć dwucyfrowy zwrot na kapitale. Czy to jest możliwe? Zakładając 110 pokoi, 1 000 zł średniej ceny za pokój i obłożenie 45 proc. oraz standardowy udział sprzedaży pokoi w całości generowanych przychodów przez hotel otrzymujemy roczną sprzedaż na poziomie 40 mln zł, co daje wynik EBITDA w przedziale 8-10 mln zł. Nie uwzględniając amortyzacji i podatków widać więc, że

ciężko będzie uzyskać akceptowalne (przynajmniej dla mnie) rentowności na kapitale w wypadku inwestycji w kolejny hotel SPA. Oczywiście jeśli spółce uda się wejść na rentowności EBITDA w tym segmencie na poziomie 40 proc. i powyżej to wtedy nastąpiłoby zbliżenie do mojego celu dwucyfrowej rentowności na takiej inwestycji.

Wyniki finansoweModel biznesowy to jedno, ale zobaczmy ile na tym można było do tej pory zarobić.

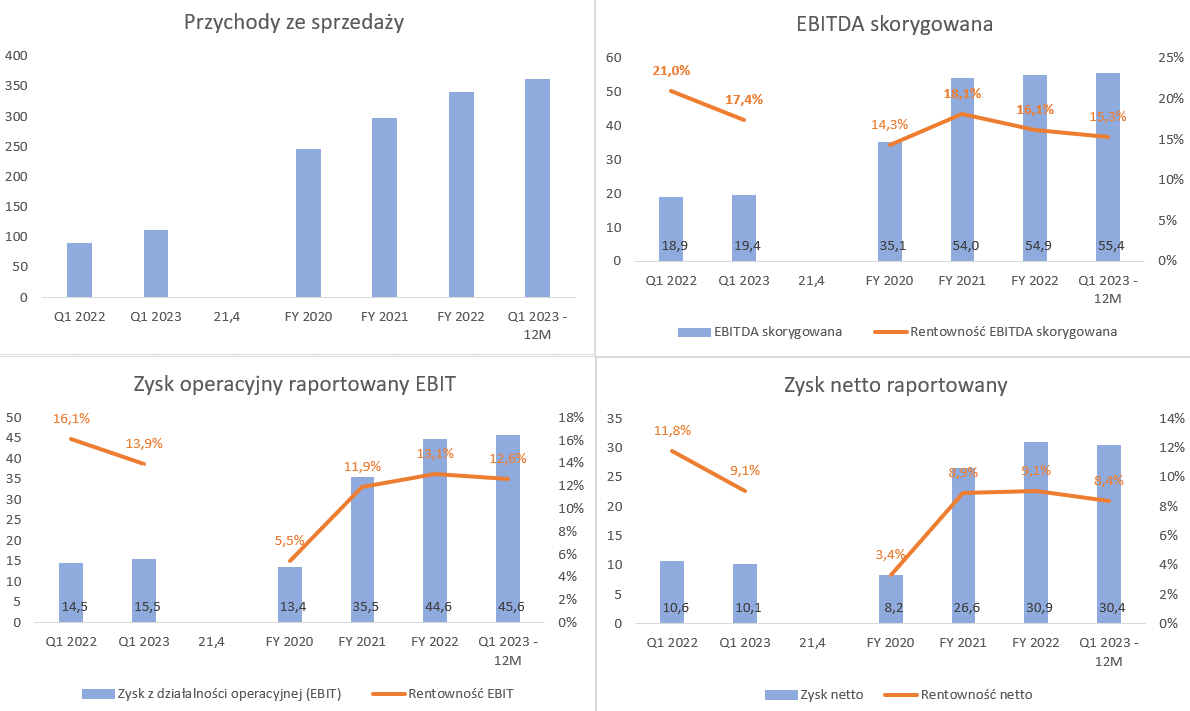

kliknij, aby powiększyćSprzedaż w ostatnim zaudytowanym roku obrotowym (2022) wyniosła 340,2 mln zł i wzrosła w ciągu roku o 14,3 proc. i 42,6 mln zł. Dynamika rok wcześniej (2021 vs 2022) była nawet wyższa (+21,6 proc.), ale pamiętać trzeba, że lata 2020-21 były dotknięte pandemią, co w szczególności miało wpływ na segment hotelowy, ale również kosmetyczny. Natomiast

bieżąca dynamika sprzedażowa w pierwszym kwartale wyglądała nawet bardziej zachęcająco. Obrót w kwocie 111,3 mln zł przekłada się na wzrost r/r o 23,8 proc. oraz 21,4 mln zł. W pierwszym kwartale bardzo dobrze zachował się segment kosmetyczny, ponieważ jego sprzedaż r/r urosła o 35,1 proc. do poziomu prawie 93 mln zł. Był to przede wszystkim efekt silnego wzrostu w segmencie dermokosmetycznym (+37,9 proc. r/r oraz +13,1 mln zł) jak i w segmencie masowym (odpowiednio +40,2 proc oraz 9,2 mln zł). Niektórych może to zdziwić, ale

sprzedaż kosmetyków premium (marka Irena Eris) jest z punktu widzenia obrotu segmentu jak i całej grupy mało znacząca. Obrót w pierwszym kwartale wyniósł 10,1 mln zł, co stanowi obecnie około 11 proc. sprzedaży segmentu, czyli o 2 ,2p.p. mniej niż rok wcześniej. Również dynamika sprzedaży w pierwszym kwartale r/ nie powala, ponieważ wyniosła 12,2 proc. Oczywiście wzrost dwucyfrowy cieszy, ale trzeba pamiętać o tym, ze został on uzyskany w dość inflacjogennym otoczeniu, jak i był najniższy z wszystkich trzech sub-segmentów.

Przejdźmy jednak do rentowności procentowych (pomarańczowe linie na powyższych wykresach) gdzie widać tendencje spadkowe zarówno w ujęciu rocznym jak i w ostatnim zaraportowanym kwartale. Skorygowany (poniżej wytłumaczę jak spółkę to definiuje) zysk EBITDA w 2022 roku wyniósł 54,9 mln zł i w zasadzie r/r był wypadł prawie płasko, co oznacza +1,7 proc. Biorąc pod uwagę wzrosty sprzedażowe przełożyło się to na spadek rentowności procentowej skorygowanej EBITDA o 2,0 p.p. do poziomu 16,1 proc. Najważniejszym powodem tego spadku było obniżenie rentowności brutto na sprzedaży, która w 2021 roku wynosiła 48,5 proc., a rok później już tylko 44,2 proc.

Podobna sytuacja wystąpiła w pierwszym kwartale gdzie rentowność EBITDA wyniosła 17,4 proc., co oznacza o 3,6 p.p. mniej niż w analogicznym okresie roku poprzedniego. Tutaj również zawiniła rentowność na poziomie pierwszej marży, która r/r spadła o 4,9 p.p. do poziomu 38,0 proc. Mamy więc spadki rentowności w ujęciu procentowej w obydwu przedziałach czasowych (r/r oraz kw./kw.), ale przyczyny są trochę inne. Spójrzmy na dane segmentowe.

kliknij, aby powiększyćJeśli chodzi o wyniki roczne to za spadek rentowności procentowej (2022 vs 2021) oraz płaskie wyniki odpowiedzialny jest głównie segment kosmetyczny. Wystąpił tutaj co prawda wzrost sprzedaży o 25,7 mln zł, ale nie przełożyło się to na skorygowaną EBITDA. Zysk na tym poziomie w 2022 roku w segmencie wyniósł 40,9 mln zł, czyli bardzo podobnie do roku 2021 – 41,3 mln zł. W efekcie rentowność procentowa tego segmentu spadła o 1,8 p.p. do poziomu 15,4 proc. Co prawda sytuację poprawiały wyniki segmentu hotelarskiego (wzrost zysku o 1,3 mln zł do kwoty 14,0 mln zł), ale ma on po prostu mniejsze znaczenie.

Poszukując powodów słabszej rentowności segmentu kosmetycznego wskazać można zarówno na wzrost kosztów zużycia materiałów i energii jak i wynagrodzeń. Oba te rodzaje kosztów (dla całej grupy, a nie tylko segmentu) rosły szybciej (odpowiednio +25,2 proc. oraz +17 proc.) niż sprzedaż segmentowa, która wzrosła r/r o 10,7 proc. Wydaje się, że spółka odczuła zarówno tutaj efekt presji płacowej jak i wyższego kosztu opakowań a także surowców i materiałów zużywanych przy produkcji kosmetyków. Obydwa koszty rodzajowe wchodzą w dużej mierze w skład kosztu wyrobów sprzedanych, więc mocno oddziaływają na marżę brutto na sprzedaży. To właśnie rentowność brutto na sprzedaży w kosmetykach spadła pomiędzy 2022 a 2021 rokiem o 4,3 p.p. do poziomu 50,4 proc.

Zarząd spółki w trakcie konferencji prasowej przy okazji ogłoszenia planów IPO oraz piątkowego czatu w serwisie StrefaInwestorow.pl wskazywał, że „Wpływ na okresowe zmniejszenie marży brutto na sprzedaży miały odpisy aktualizujące wartość zapasów, które odwrócą się w następnych okresach, z korzyścią dla rentowności.” Ja jednak mam pewne wątpliwości w tej materii. Po pierwsze okres niższej rentowności brutto na sprzedaży trwa już cały 2022 rok i pierwszy kwartał 2023. Co prawda wytłumaczenie dla roku 2022 może być częściowo trafne, ponieważ w 2021 roku saldo odpisu na zapasy zmniejszyło się o 2,8 mln zł, podczas gdy w 2022 wzrosło o 1,8 mln zł. Szacuję ten efekt na ok. 1,4 p.p. marży (jako delta), więc do wspomnianej powyżej różnicy 4,3 p.p. trochę brakuje, ale opisywałem również presję na wynagrodzeniach i surowcach. Jeśli jednak chodzi o pierwszy kwartał bieżącego roku to tutaj mam znak zapytania. W pierwszym kwartale 2023 roku saldo odpisu na zapasy owszem wzrosło o 1,2 mln zł, ale jeszcze większy wzrost nastąpił w Q1 2022 kiedy odpis powiększył się o 3,1 mln zł. Trudno więc przyjąć jako wyjaśnienie niższej rentowności właśnie tłumaczenie zwiększonymi odpisami, skoro ich wpływ był wyższy przed rokiem niż obecnie.

Dodatkowo trzeba podkreślić, że pozostałe koszty rodzajowe w 2022 roku wyniosły 33,9 mln zł i r/r spadły aż o 27,3 proc. (-12,8 mln zł), przy rosnącej jednak sprzedaży. Spółka sama zasygnalizowała, że obejmowały przede wszystkim koszty reklamowe (materiały promocyjne oraz koszty reklamy w Internecie), a ich spadek wynikał głównie z planowanych oszczędności tych kosztów w związku z projektowaną zmianą wizerunku marek masowych. Jeśli niektórzy zasugerują, że mógł to być pewien zabieg przed IPO polegający na chęci poprawienia wyników przez czasowe obniżenie kosztów to zapewne znajdą argumenty na poparcie takiej tezy. Zwłaszcza, że w trakcie konferencji wynikowej usłyszeliśmy o zwiększonych wydatkach sprzedażowo-marketingowych w pierwszym kwartale 2023 roku jako jeden z powodów tłumaczących gorsze wyniki. Poszukując jeszcze rodzaju kosztu który spadł można wskazać na amortyzację. Koszty te w 2022 roku wyniosły 16,9 mln zł, w porównaniu do 18,4 mln zł w 2021 oraz20,8 mln zł w 2020 roku. Różnica między latami 2022 i 2021 została dość enigmatycznie wytłumaczona poprzez zakończenia amortyzacji części aktywów oraz zmian w majątku Grupy. Dzisiaj zarząd spółki doprecyzował, że jest to efekt uroszczenia struktury grupy, która uległa uproszczeniu. Uczciwie przyznam, że nie do końca rozumiem takie wyjaśnienie. Ważnym jest jednak, że prezes potwierdził. Że inwestycje odtworzeniowe nie zostały zmniejszone. Spadek z kolei rok wcześniej miał być efektem likwidacji środków trwałych związanych z wycofaną marką SINSKIN.

Prawie płaskie wyniki na poziomie EBITDA skorygowanej w pierwszym kwartale bieżącego roku to przede wszystkim efekt słabych rezultatów segmentu hotelowego. Wynik tego segmentu to zaledwie 0,8 mln zł, w porównaniu do 6,0 mln zł rok wcześniej. Biznes hotelarski charakteryzuje się dość znacznym udziałem kosztów stałych takich jak płace, amortyzacja, czy również energia. Jeśli więc sprzedaż jest słabsza to dźwignia operacyjna może działać bardzo negatywnie. Z tym mieliśmy do czynienia w pierwszym kwartale 2023 roku. Spółka przyznała, że rezerwacje w dwóch pierwszych miesiącach 2023 roku były po prostu słabe. A niestety w wypadku tego segmentu sezonowość ma pewne znaczenie i zazwyczaj najlepszymi miesiącami są wakacje (lipiec-wrzesień) oraz święte i ferie zimowe (grudzień-luty). Tłumaczenie niskiej sprzedaży odnosiło się do pogody (sroga zima), choć dla mnie nie jest ono do końca przekonywujące. Jeśli sięgniemy pamięcią do roku 2022 to jednak na samym początku miał on pewne utrudnienia związane choćby z trwającej wtedy wciąż pandemią, czego obecnie nie było. Być może więc należy szukać wytłumaczenia jednak bardziej w przesunięciu (pytanie czy czasowym tylko) ciężaru wypoczynku na zagraniczny kosztem krajowego lub też ogólnego spowolnienia w wydatkach na wypoczynek i relaks związanych z inflacją i pewnym pogorszeniem się nastrojów konsumenckich.

Słaba sprzedaż widoczna była w obłożeniu hoteli, które wyniosło tylko 38,3 proc., czyli aż o 9,4 p.p. mniej niż rok wcześniej. Spadek obłożenia o prawie 20 proc. nawet przy wzroście średniej ceny za pokój (+8,4 proc.) spowodował, że przychody tego segmentu spadły o 12,7 proc. do poziomu 18,5 mln zł. A ponieważ koszty działalności operacyjnej (chociażby płace czy energia) rosły napędzane inflacją to niestety efekt był widoczny w spadku EBITDA aż o 87 proc. Dwa zdania na temat zwiększenia średniej ceny za pokój. Na pozór wygląda to dość fajnie, ale osoby, które rezerwują hotele w Polsce w miarę regularnie zapewne odczuwają średnie wzrosty cen hotelowych w Polsce w ostatnich kwartałach za wyższe niż te jednocyfrowe uzyskane przez hotele Dr Irena Eris.

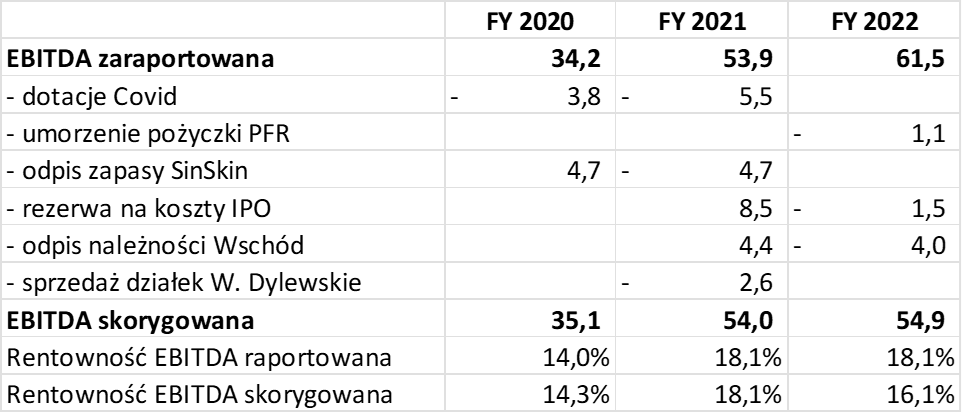

EBITDA skorygowanaSpółka zaprezentowała na konferencji oraz w prospekcie tzw. „EBITDA skorygowana”. Nie ukrywam, że nie należę do zwolenników takiego podejścia, ale w tym konkretnym wypadku wydaje się, że ma ono sens. Lata 2020-21 były jednak dość specyficzne ze względu na pandemię i raportowane rezultaty były zaburzane różnego typu zdarzeniami.

kliknij, aby powiększyćJak widać powyżej koniec końców różnica na wyniku EBITDA w latach 2021-22 pomiędzy danymi raportowanymi a skorygowanymi nie była istotna, ale same pozycje już całkiem spore. A dodatkowo wpływ korekt na wynik 2022 roku wynosił ponad 10 proc. całkowitej EBITDA, czyli należy go określić mianem zauważalnego. Spółka zaprezentowała te dane i tutaj dla niej oczywiście plus za przejrzystość. Szkoda jednak, że nie poszła o krok dalej i nie otrzymaliśmy znormalizowanego zysku netto jak i marży brutto na sprzedaży. Większość wymienionych powyżej zdarzeń przechodziła przez pozostałe koszty lub przychody operacyjne.

Wątpliwości mam jednak przy odpisie na zapasy w latach 2020 i 2021, który odpowiednio obniżał oraz podwyższał zysk raportowany oraz przy odpisie na należności z rynków wschodnich. W wypadku odpisów na zapasy wydaje się, że spółka księguje je przez koszt własny sprzedaży, co wpływa na marżę brutto na sprzedaży. Jednak w notach dotyczących pozostałych kosztów operacyjnych z 2020 roku widać również odpis na zapasy w kwocie 5,5 mln zł. Wspominam o tym, ponieważ w zależności od przyjętego rozwiązania różnego mogą być tłumaczenie powodu zmiany marży handlowej pomiędzy okresami. Jeśli chodzi o odpisy na należności to spółka wyłącza z wyniku 2021 roku koszt 4,7 mln zł (w notach pod pozycją „odpis aktualizujące na wartość należności” mamy kwotę 1,1 mln zł) oraz włącza do wyniku 2022 również 4,7 mln zł (w notach pod pozycją „rozwiązanie odpisów aktualizujących wartość należności” mamy kwotę 2,1 mln zł). Być może odpisy na pozostałe (inne niż rynki wschodnie) należności tak się ukształtowały, że zaburzyły tutaj zgodność.

Bilans i przepływyJeśli chodzi o majątek spółki to biorąc jej specyfikę (zakład produkcyjny oraz hotele) nie ma specjalnego zaskoczenia. Większość aktywów (ok. 60-70 proc.) stanowi majątek trwały, z czego dominująca część to środki trwałe. Jeśli chodzi o aktywa obrotowe to prym wiodą zapasy z rotacja ok. 100-110 dni oraz należności w przedziale 40-50 dni. Struktura finansowania jest rozsądna, ponieważ kapitały własne stanowią ok. 55-60 proc. całości pasywów, a kapitały stałe przewyższają majątek trwały o około 20 proc.

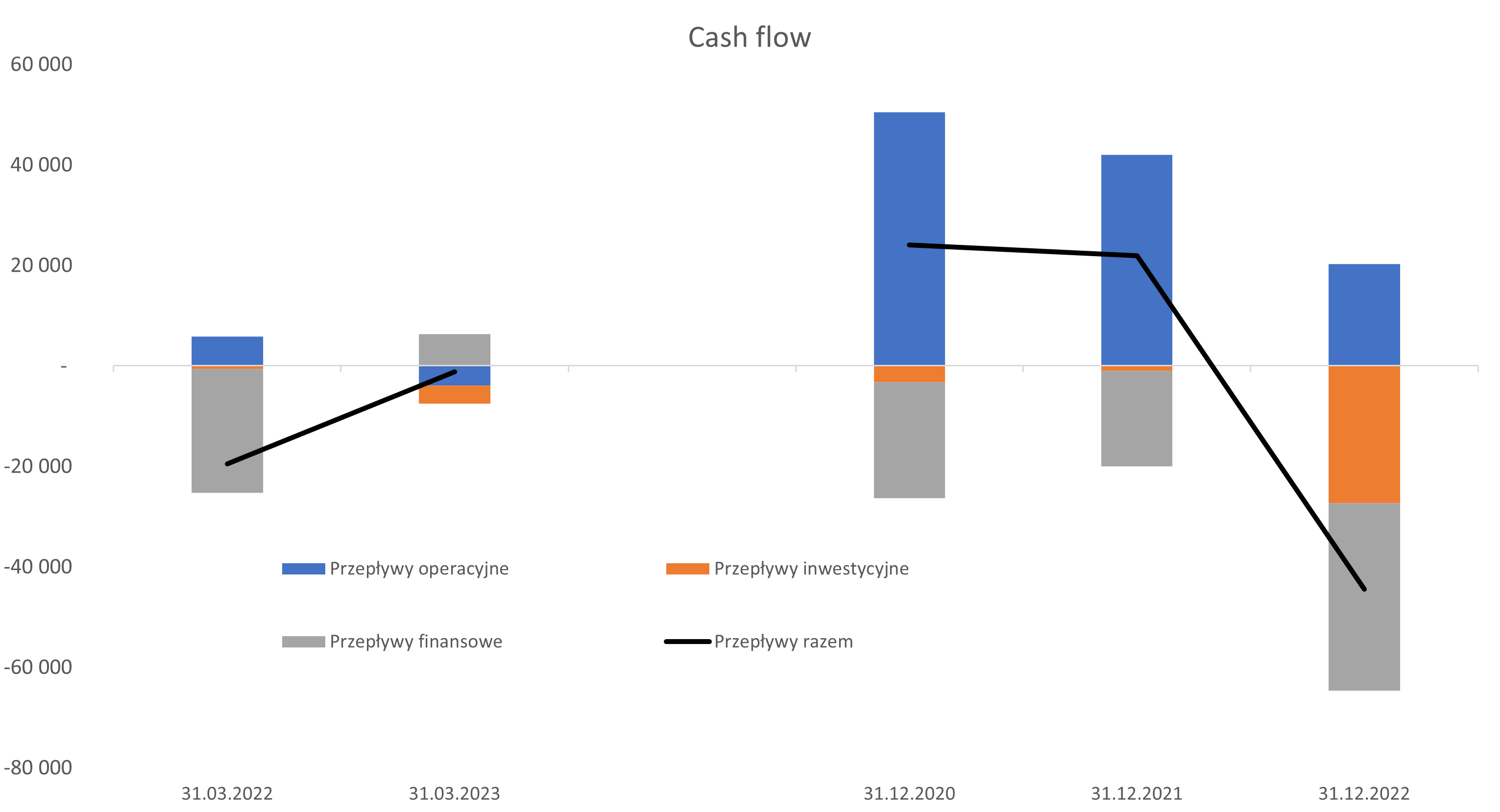

kliknij, aby powiększyćOperacyjne przepływy w 2022 roku wyniosły 20,2 mln zł i widać na wykresie tendencje malejącą. To przede wszystkim efekt zmian na kapitale obrotowym, które w 2022 roku zabrały 32 mln zł, przede wszystkim w związku z rosnącymi należnościami oraz zapasami. Proszę pamiętać, ze spółka posiada dodatni cykl konwersji gotówki, co przy rosnącej sprzedaży po prostu powoduje konieczność pozyskania finansowania na rozwój.

Dość wysokie ujemne przepływy inwestycyjne w 2022 roku to pochodna zarówno zakupu spółki Sulphur (7 mln zł) jak i poniesienia nakładów inwestycyjnych na inne aktywa trwałe w kwocie ponad 20 mln zł. Te ostatnie wydatki dotyczyły również zakupu działki i budynku w Piasecznie w kwocie 8,4 mln zł. Choć jest to miejscowość w której spółka posiada zakład produkcyjny, magazyny a działka jest sąsiadująca to jednak zakup może trochę zastanawiać. Spółka podała, że obecnie zakupiona nieruchomość przeznaczona jest pod wynajem, choć w przyszłości firma zamierza ją wykorzystać do realizacji strategii i celów rozwojowych, czyli jak rozumiem rozbudowę infrastruktury.

Ujemne przepływy finansowe także nie powinny specjalnie dziwić. Po pierwsze spółka w 2022 roku wypłaciła 15 mln zł dywidendy. Dodatkowo dochodzi 22 mln zł z tytułu płatności leasingu oraz odsetek. Dług netto na koniec marca bieżącego roku wynosił 77 mln zł co w porównaniu do rocznej wartości EBITDA (55 mln zł) daje wskaźnik zadłużenia na rozsądnym poziomie 1,4. Jeszcze rzut oka na przepływy.

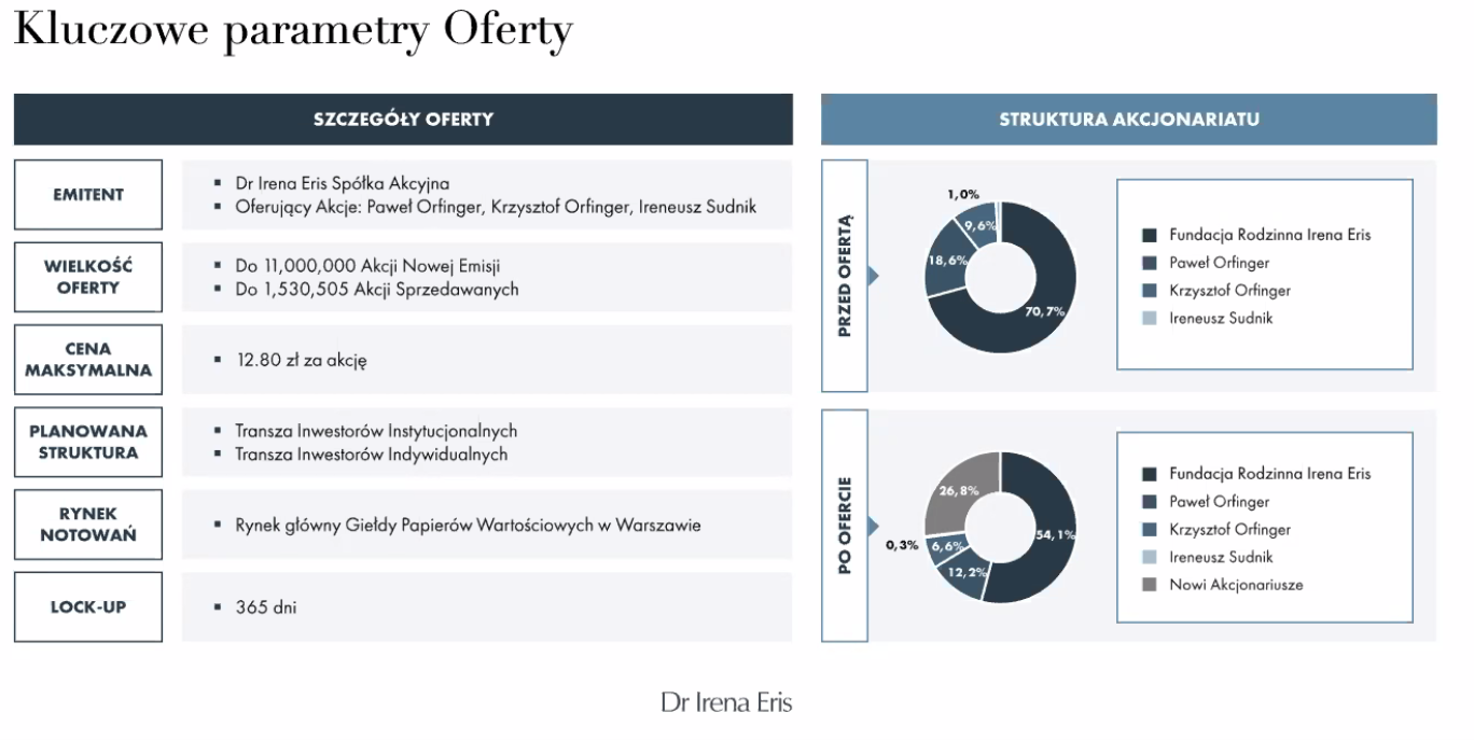

Parametry ofertySpółka zamierza sprzedać 11 mln akcji nowej emisji oraz 1,53 mln akcji już istniejących.

kliknij, aby powiększyćJak widać na wykresie, po emisji (zakładamy, że udanej) nadal decydujący głos będzie należał do Fundacji Rodzinnej, która posiadać będzie 54,1 proc. akcji raz niecałe 60 proc. głosów. A dodatkowo mamy również w akcjonariacie Pawła (prezes spółki) i Krzysztofa Orfinger. To właśnie oni, wraz z Ireneuszem Sudnikiem (dyrektor generalny) sprzedają akcje z istniejącej emisji. Maksymalna cena została ustalona na 12,8 zł, co przekłada się 160 mln zł . Po IPO w wolnym obrocie powinno się pojawić niecałe 27 proc. akcji, które będą dawać trochę powyżej 22 proc. głosów na walnym zgromadzeniu. W praktyce ten wolny obrót, czy free float może być sporo mniejszy, ponieważ

transza dla inwestorów indywidualnych wynosić będzie zaledwie 10 proc. całości oferty, czyli ok. 16 mln zł, a reszta przypadnie inwestorom instytucjonalnym. To na pewno znak zapytania, ponieważ z jednej strony będziemy mieli w teorii spółkę z kapitalizacją początkową na poziomie 450 mln zł, a z drugiej tylko 16 mln zł do drobnego handlu. Oczywiście transza dla inwestorów instytucjonalnych będzie jak najbardziej dopuszczona do obrotu i tutaj pojawia się pytanie jak podejdą do tej oferty instytucje. Skoro tego nie jesteśmy w stanie przewidzieć to zobaczmy na co spółka zamierza przeznaczyć 140 mln zł, które powinno do niej trafić ze sprzedaży akcji nowej emisji.

Cele emisyjne

kliknij, aby powiększyćCele emisyjne są w zasadzie dwa. Po pierwsze Dr Irena Eris zamierza zwiększyć swoją wartość oraz przychody poprzez akwizycję (M&A), na które zamierza przeznaczyć od 70 do 120 mln zł. Cele akwizycyjne są już wybrane i wstępne rozmowy trwają, choć spółka daje sobie do 24 miesięcy na realizację transakcji w Polsce lub za granicą zapewne w Europie. Tutaj mam jedno spostrzeżenie. Dotychczasowe przejęcia w zasadzie sprowadzają się do zakupu Sulphur Zdrój Exim za 7 mln zł, przy sprzedaży rocznej w podobnych okolicach.

Trudno więc napisać, że firma ma doświadczenie w transakcjach M&A, a w szczególności jeśli ta poprzednia została dokonany w grudniu zeszłego roku i raczej nie możemy już teraz oczekiwać konkretnych efektów synergii lub innych. Wspominam o tym, ponieważ statystycznie raczej większość przejęć kończy się porażką niż wielkim sukcesem, choćby ze względu na brak osiągnięcia oczekiwanych synergii czy też problemy w połączeniu przedsiębiorstw wynikające np. z innej kultury organizacyjnej. W tym wypadku mamy do czynienia z firmą rodzinną, która z pewnością ma wypracowany własny styl zarządzania i prowadzenia biznesu, zapewne różniący się od typowych korporacji. Oczywiście nie musi się okazać, że targetami inwestycyjnymi są korporacje, a być może właśnie mniejsze firmy rodzinne. Trzymajmy więc kciuki.

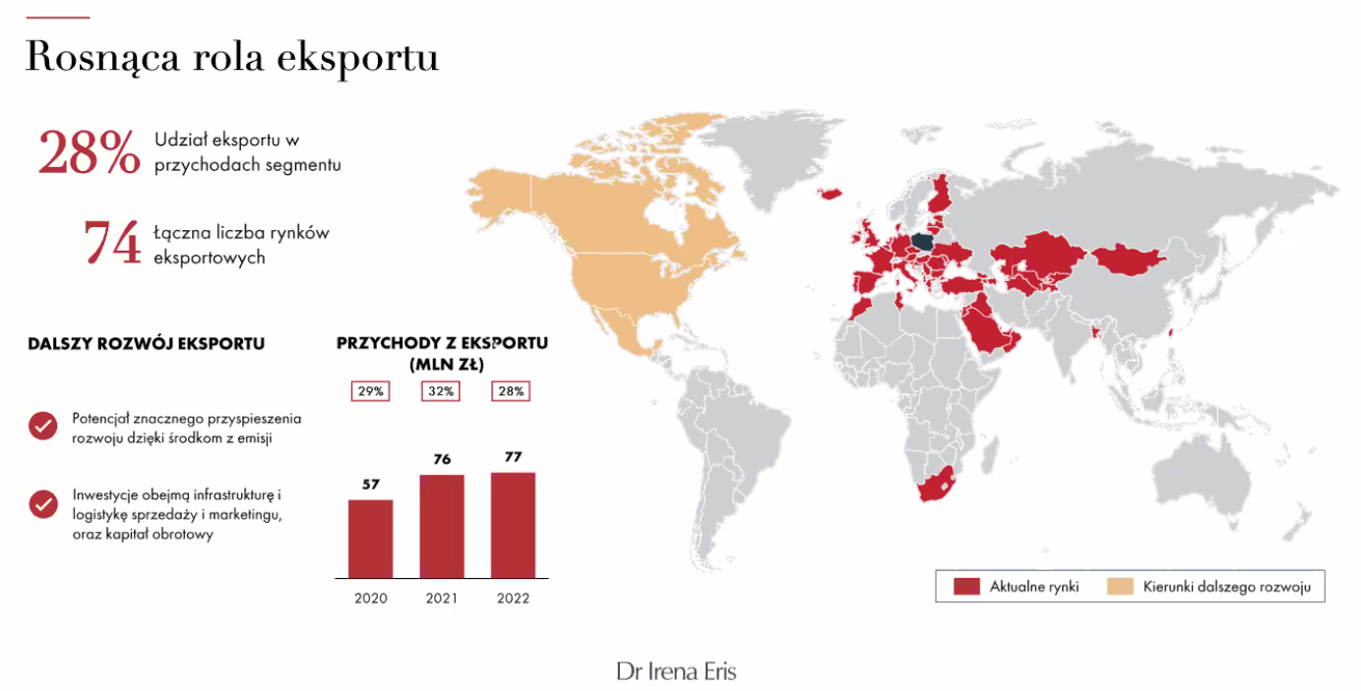

Drugim celem jest ekspansja zagraniczna. W chwili obecnej (marzec 2023) eksport stanowi 27 proc. przychodów ogółem.

kliknij, aby powiększyćPatrząc na dane roczne to

sprzedaż eksportowa między 2021 i 2022 rokiem była w zasadzie płaska. Przyczyną była napaść zbrojna Rosji na Ukrainie w 2022 roku. Firma od lutego 2022 roku do maja 2022 roku wstrzymała eksport produktów na rynek ukraiński, a także podjęła decyzję o zaprzestaniu eksportu kosmetyków do Rosji oraz do Białorusi. Sprzedaż na te 3 rynki wschodnie w 2021 roku wynosiła 21,7 mln zł (prawie 29 proc. eksportu) i spadła do 8,3 mln zł w poprzednim roku co przełożyło się na udział w sprzedaży zagranicznej na poziomie poniżej 11 proc. Pomimo tego spółka znalazła inne rynki zbytu dla produktów wytworzonych na rynki wschodnie i w efekcie sprzedaż eksportowa r/r wzrosła o 1,7 mln zł do poziomu 77,2 mln zł. W 2023 roku sytuacja wraca już do normalności. W pierwszym kwartale sprzedaż na Ukrainę wzrosła 3 krotnie (4 mln zł vs 1 mln zł), a sumując te 3 kraje wschodnie to obrót i tak była wyższy o 71 proc. r/r, choć obecnie nie ma eksportu na Rosję i Białoruś. Ogólnie eksport w pierwszym kwartale wyniósł 29,2 mln zł i wzrósł r/r prawie o połowę, co niewątpliwie jest bardzo dobrym wynikiem. W wypadku eksportu najbardziej wzrosła część segmentu masowego (+86 proc.), choć pozostałe dwa także spisały się bardzo dobrze notując dynamiki przekraczające 30 procent.

Spółka eksportuje do ponad 70 krajów na świecie co brzmi bardzo dobrze. Jednak przeliczając średnio na 2 kraj to wychodzi ok. 1 mln zł sprzedaży miesięcznej, więc widać, że rozdrobnienie jest dość znaczne Oczywiście to dość duża szansa na powiększanie udziałów w zagranicznych rynkach. Środki z emisji mają być również przeznaczone na ekspansję na rynkach (przede wszystkim ) Ameryki Północnej – USA i Kanadzie i nawet w bieżącym roku została już tam zarejestrowana spółka Dr Irena Eris USA Inc, która ma pomagać w ekspansji segmentu kosmetycznego na tamtejszym rynku, pełniąc rolę dystrybutora produktów kosmetycznych. Prezes doprecyzował, że na rynku amerykańskim firma przede wszystkim chce zaistnieć z marlą Pharmaceris w segmencie aptecznym. Tutaj również trzymamy kciuki, choć trzeba mieć świadomość, że zbudowanie świadomości marki na tak konkurencyjnym rynku będzie niezwykle trudnym wyzwaniem.

WycenaSkoro spółka prosi inwestorów o 140 mln zł na rozwój (tak należy traktować zarówno M&A jak i ekspansję w Ameryce Północnej) to co oferuje w zamian? Niestety firma nie pokusiła się o zaprezentowanie prognoz, ale mamy za to cel w postaci 500 mln zł sprzedaży w 2025 roku. Co ważne ma to być sprzedaż organiczna, tak więc nie uwzględniająca np. zakładanego (lub zakładanych) przejęć, choć uwzględniająca rozwój geograficzny np. w Ameryce Północnej.

kliknij, aby powiększyćW powyższej tabeli dokonałem dwóch symulacji obejmującej dwa różne scenariusze. W planie A (kolor żółty w tabelce) zakładam osiągnięcie przez firmę 500 mln zł sprzedaży w 2025 roku i poprawienie rentowności vs rok 2022. Przy takich założeniach można oczekiwać około 85 mln zł zysku EBITDA oraz 47 mln z zysku netto w 2025 roku. Mamy w takim razie średnioroczny wzrost (CAGR) przychodów i zysków na poziomie kilkunastu (13-16) procent.

W chwili obecnej (przy założeniu uplasowania całej nowej emisji) wskaźnik C/Z na podstawie 12 miesięcznych danych wynosi 20, co oznacza raczej premię w stosunku do rynku jak i przewidywanego rozwoju. Stosując wskaźnik PEG (wskaźnik P/E skorygowany o tempo rozwoju danej firmy) otrzymujemy wartość powyżej jedności (20/15,4). Obydwie wartości trudno określić mianem okazji. Część analityków zakwestionuje powyższe wyliczenia wskazując na osiągnięcie wyników w 2022 roku przy starej strukturze kapitałowej i braku nowej emisji. Przy „starej” kapitalizacji 450 mln zł wskaźnik C/Z wynosiłby obecnie 15, czyli przekładałby się na wskaźnik PEG w okolicach jedności. Dla przypomnienia średni wskaźnik P/E (Cena/Zysk) dla indeksu WIG wynosi obecnie poniżej 12, MWIG40 w okolicach 15, a dla SWIG80 w okolicach 12-13.

Spoglądając w kierunku 2025 roku to przy obecnej kapitalizacji z nową emisją (600 mln zł) otrzymujemy forward C/Z (3 letni) na poziomie 12,6. Spadek z 20 na 12 jest zauważalny, ale jednak mówimy o okresie 3 lat, a pieniądz ma przecież swoją wartość w czasie. Z kolei gdybyśmy chcieli zastosować wycenę według wskaźnika EV/EBITDA to przy bieżącym wyniku EBITDA na rocznym poziomie w okolicach 55 mln zł otrzymujemy bieżący wskaźnik trochę poniżej 10. Znowu więc wycena wydaje się być rozsądna, ale trudno mówić o specjalnej premii czy okazji.

Spoglądając na wycenę opartą na krotności zysku można więc założyć, że jest ona rozsądna, choć trudno dojrzeć jakąś premię, która przecież powinna być zaoferowana inwestorom podczas IPO. Jeśli natomiast dla celów symulacji zastosujemy wariant B z tabeli powyżej, to przyjąłem tam założenie dodatkowej sprzedaży dzięki akwizycjom w kwocie ok. 75 mln zł i zbliżonej rentowności nowych podmiotów jak w starej grupie. W takim wypadku wskaźnik C/Z (uwzględniając nową emisję) forward na rok 2025 wynosiłby około 11 co niewątpliwie wyglądałoby interesująco. W takim wypadku bieżący wskaźnik C/Z (przyjmijmy poziom 20) w porównaniu do średniego rocznego tempa wzrostu (CAGR w planie B to przedział 19-21 proc.) wyglądałby atrakcyjnie. Raz jeszcze jednak przypomnę, że mówimy tutaj o przyszłości 3-letniej i założeniu, że transakcja M&A doprowadzi do wzrostu wartości całej grupy.

Na koniec warto wspomnieć o polityce w zakresie wypłaty dywidendy, która powinna wejść w życie z chwilą dopuszczenia akcji spółki do obrotu na rynku regulowanym. Zakłada ona rekomendowanie wypłaty dywidend w wysokości 40-70 proc. skonsolidowanego zysku netto uzyskanego w poprzednim roku obrotowym. Spółka dokonała wypłaty dywidendy w latach 2021-2023, z czego ostatnia wyniosła 0,34 zł na akcję, co przekłada się na stopę dywidendy 2,7 proc. oraz wskaźnik wypłaty w okolicach 40 procent.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF