eCommercie rośnij – omówienie sprawozdania finansowego OEX po III kw. 2023 r.Ostatnie lata były dla OEX bardzo ciekawym okresem. Dzięki sprzedaży spółek zależnych udało się zredukować zadłużenie do zera i wypłacić kilka sowitych (choć nieregularnych) dywidend. Jednocześnie biznes rośnie organicznie zwiększając przychody i poprawiając marże. To wszystko nie jest bez wpływu na kapitalizację, która na przestrzeni kilku lat urosła ze 150 do 350 mln zł. Sprawdźmy jak na tym tle, wypadają wyniki za III kw. 2023. Zacznijmy jednak od możliwie krótkiego przedstawienia spółki.

OEX specjalizuje się w dostarczaniu usług i technologii w obszarze sprzedaży. Oferowane usługi kierowane są zarówno do handlu offline (głównie segmenty Wsparcia Sprzedaży i Zarządzania Sieciami Punktów Sprzedaży Detalicznej, dalej Zarządzania POS) oraz handlu online (segment eCommerce Services).

Największym segmentem pod względem osiąganego zysku EBITDA jest

segment Zarządzania POS. W jego ramach OEX prowadzi i zarządza siecią salonów sprzedaży, w których koncentruje się na dystrybucji usług telefonii komórkowej sieci Orange, T-Mobile oraz Plus Polsat Box. Na koniec III kw. 2023 OEX zarządzał 348 punktami sprzedaży. Przychody z Orange i T-Mobile zależą od sprzedanych usług oraz sprzętu, który został powierzony OEX. Spółka po sprzedaży usług otrzymuje prowizje, która jest jej głównym przychodem. W przypadku rozliczeń z Plusem sytuacja jest odrobinę inna. Część sprzedaży realizowana jest w zbliżony sposób jak z pozostałymi dwoma operatorami, a druga część wiąże się z zakupem na rachunek własny sprzętu przez OEX, wprowadzeniem go do zapasu, a następnie sprzedaży go klientom końcowym i rozpoznaniem odpowiedniego kosztu. Po sprzedaży OEX otrzymuje odpowiednią gratyfikację od Plusa w formie prowizji. Kluczowym kontrahentem dla segmentu jest wspomniany Orange. W 9 miesiącach 2023 odpowiadało n za 40 proc. przychodów segmentu i 12,2 proc przychodów OEX ogółem.

Drugim z segmentów jest

eCommerce services. Według zarządu ma to być główny motor napędowy przyszłego wzrostu spółki i to w niego ma być inwestowane najwięcej środków. Oferuje on usługi dedykowane sektorowi eCommerce obejmujące obszary logistyki oraz customer experience. Składają się na to operacje logistyczne polegające na realizacji zamówień związanych z obsługą e-sklepów i platform eCommerce, a także magazynowanie, dystrybucję towarów czy materiałów marketingowych. W celu zaspokojenia potrzeb klientów, spółka zależna Fulfilio zarządza magazynem o powierzchni 62 tys. mkw. Ponadto, klientom oferowane są usługi tzw. procesowania zakupów, przez co spółka rozumie analizę rynku i wydawanie rekomendacji klientom, w celu optymalizacji kosztów zakupów materiałów marketingowych i opakowań, produktów przeznaczonych do dalszej odsprzedaży oraz produktów do programów lojalnościowych. Usługi customer experience polegają na kompleksowym wsparciu w komunikacji z klientami, od ich pozyskania, poprzez obsługę, rozwój współpracy oraz utrzymanie. Kanały kontaktu to zarówno połączenia telefoniczne, e-mail, chat, korespondencja tradycyjna, ale też własny bot konwersacyjny. Usługi customer experience oferowane są poprzez spółkę Voice Contact Center.

Najmniejszym wynikowo segmentem jest

Wsparcie Sprzedaży. Jest on związany z usługami handlu offline i koncentruje na działaniach w obszarze trade suport (m.in. outsourcing przedstawicieli handlowych i sił sprzedaży w formie zespołów terenowych, merchandising, badania ekspozycji i dostępności towarów, sprzedaż agencyjna poprzez zespół OEX czy projekty inwentaryzacyjne) oraz field marketing (akcje marketingowe bezpośrednio w POS). Około połowa przychodów tego segmentu pochodzi ze współpracy z British American Tobacco (19 proc. przychodów skonsolidowanych).

Poza wspomnianymi trzema segmentami, OEX nie przypisał do żadnego segmentu dwóch spółek: iPOS (90 proc. udziałów) i Open Royalty (42,07 proc. udziałów). Po 9 miesiącach spółki te odnotowały odpowiednio 7 i 5 mln zł przychodów. IPOS oferuje kasoterminale dla małych i średnich punktów sprzedaży, a Open Loyalty to platforma lojalnościowa dostępna w formule opensource offline i online. Są to „spółki-projekty” pochodzące z OEX Innovation Lab. Obecnie ich kontrybucja do EBITDA jest ujemna.

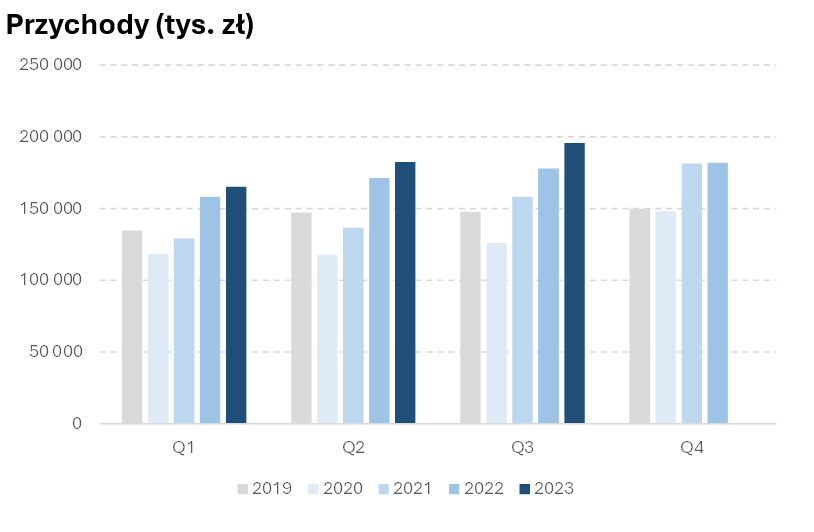

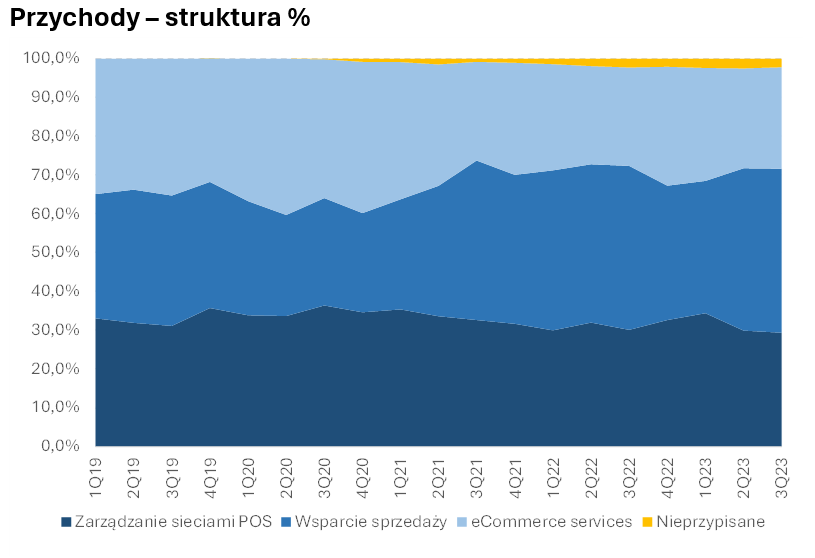

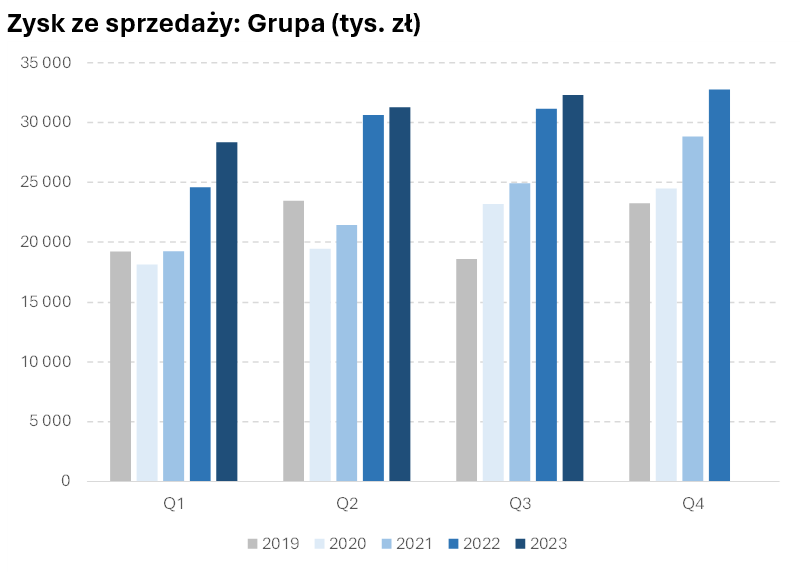

kliknij, aby powiększyćPrzechodząc do wyników, to jak już wspomniałem, w ostatnich latach OEX notował wzrostowy trend przychodów, z przerwą na rok 2020, za czym stała pandemia. Wzrost powrócił już w 2021 roku, a od 3 kw. 2021 przychody przebiły te notowane w 2019 roku. Obecny rok nie neguje tego trendu. W każdym kwartale odnotowano r/r wzrost, a w samym 3 kw. 2023 wzrost wyniósł 10,0 proc. r/r, a przychody 195,6 mln zł.

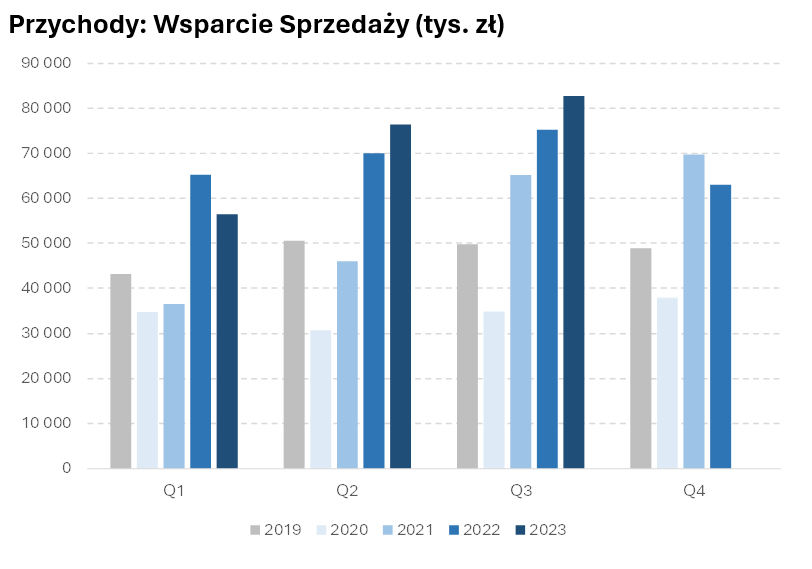

kliknij, aby powiększyćNajwiększy wzrost nominalny przychodów odnotował

segment Wsparcia Sprzedaży, które zwiększyły się o 7,5 mln zł do 82,8 mln zł, tj. 10,0 proc. r/r. Warto zaznaczyć, że w ostatnich latach, to właśnie ten segment był najprężniej rozwijającym się. Średnioroczny wzrost przychodów w okresie 2019-2023 w 3 kw. wyniósł 13,6 proc., przy 5,7 proc. dla segmentu Zarządzania siecią POS i -0,4 proc. dla eCommerce Services. Porównania innych kwartałów dają te same wnioski.

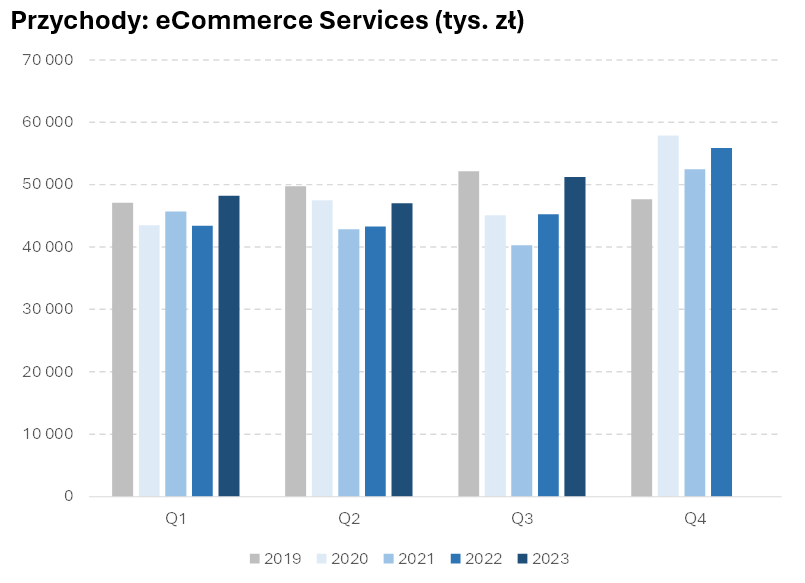

Drugim największym wzrostem wykazał się segment

eCommerce Services. Przychody urosły o 6,0 mln zł do 51,2 mln zł, co dało 13,2 proc. wzrost r/r. Na tle wspomnianego CAGR jest to bardzo dobry wynik. Zwłaszcza, że w międzyczasie sprzedano Divante, które odpowiadało za ok. 1/3 przychodów tego segmentu.

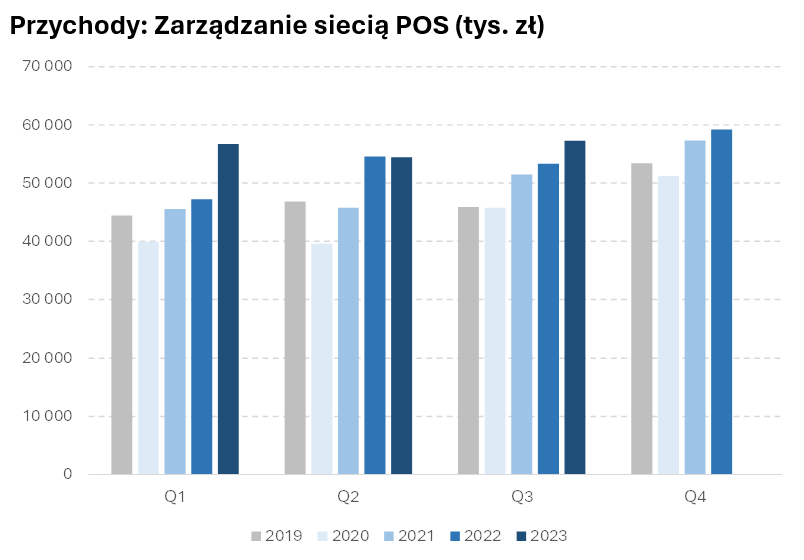

Najwolniejszy wzrost pokazał segment

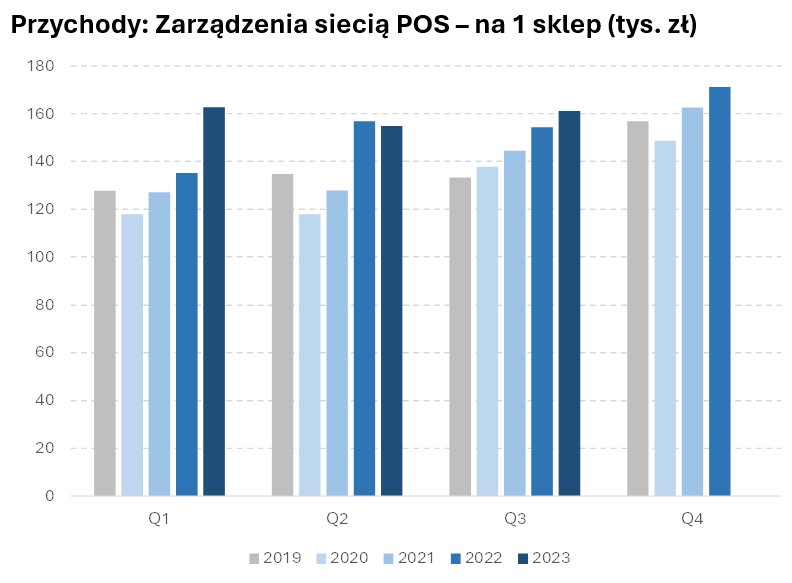

Zarządzania Siecią POS. Przychody wzrosły do 57,3 mln zł, tj. o 4,0 mln zł i 7,4 proc. r/r. Przychody w nim osiągane, to funkcja liczby działających sklepów i realizowanej przez niej sprzedaży. Na koniec 3 kw. 2023 OEX zarządzał siecią 357 sklepów, tj. 13 więcej niż przed rokiem (+3,8 proc.) i 3 więcej niż na koniec poprzedniego kwartału. Średnie przychody na sklep (w mianowniku średnia za ten i poprzedni kwartał) urosły o 4,4 proc. r/r. Z perspektywy całego segmentu, wzrost przychodów był poniżej inflacji za 3 kw. 2023, która wyniosła 9,7 proc. r/r. Najwyraźniej konsument nie był wystarczająco silny, aby w pełni zaakceptować podwyżki cennikowe, co mogło skutkować np. niższą liczbą zakupionych usług.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyć

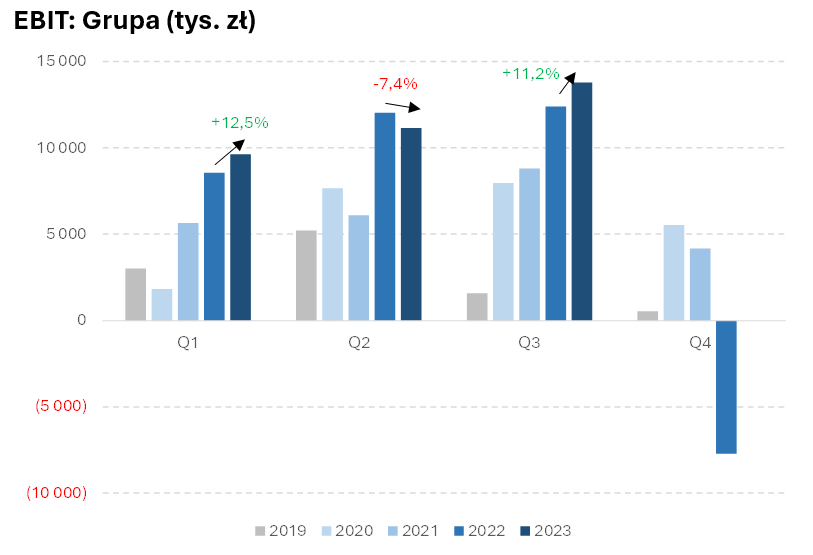

kliknij, aby powiększyćZysk operacyjny wyniósł 13,8 mln zł, co oznacza wzrost aż o 11,2 proc. r/r, przy marginalnym wzroście rentowności (7,04 proc. vs 6,97 proc. r/r). Rozbijając to na czynniki pierwsze widać, że

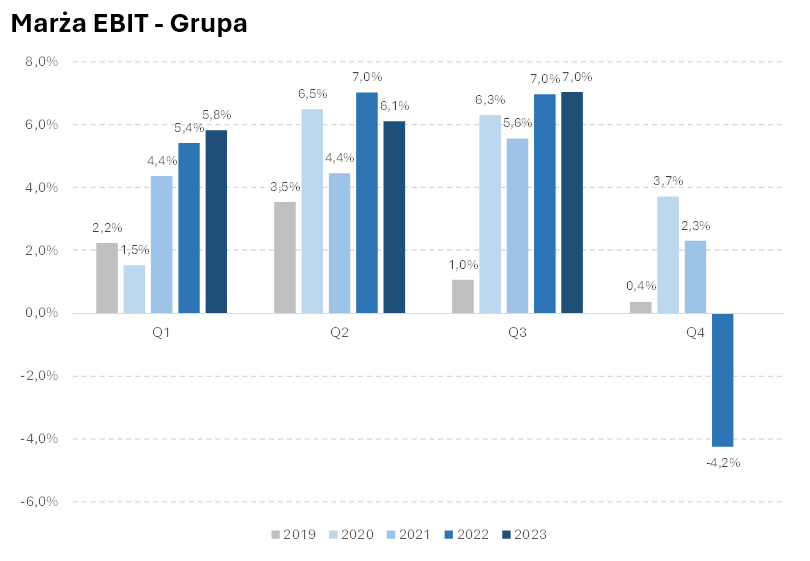

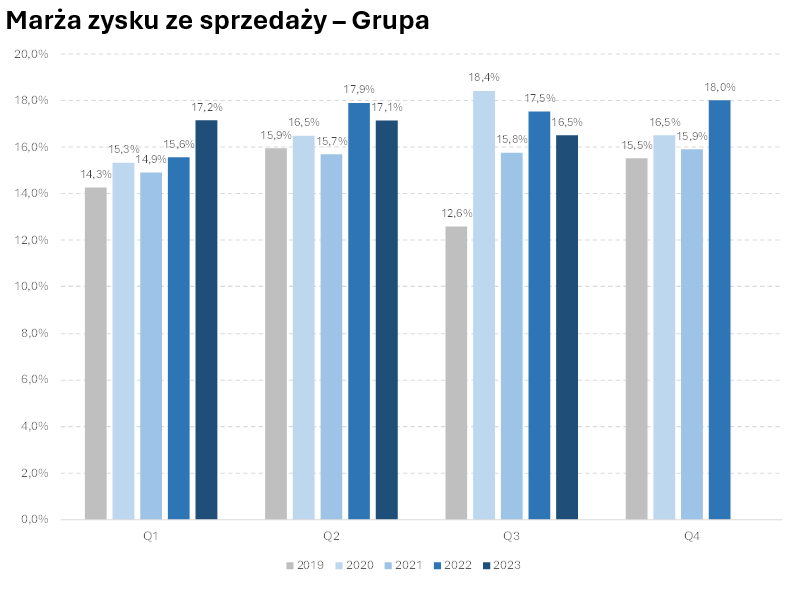

gorsza marżowość na poziomie wyniku brutto ze sprzedaży została zrekompensowana w większości wynikiem na pozostałej działalności operacyjnej oraz relatywnie niższym kosztom operacyjnym SG&A. Sam 3 kwartał trzeba ocenić negatywnie w porównaniu do wyników za 2022 – widać sporą presję kosztową, na poziomie kosztu własnego. Zerkając na marże zysku ze sprzedaży (tj. EBIT bez pozostałej działalności operacyjnej) zauważymy jej spadek o 0,5pp r/r i o 0,9pp narastająco r/r. Trzeba jednak zaznaczyć, że jej poziom w 2022 odnotował wręcz ogromny wzrost z 4,1 proc. w 2021 do 6,2 proc. za cały 2022. W poprzednich latach spółce udawało się ją zwiększać - o 1,3 pp w 2020 i 0,9pp w 2021. Biorąc pod uwagę zwyczajowo niższą marżowość w 4 kw., marża za cały 2023 może osiągnąć poziomy ok. 5,6 proc. Cofnięcie marży nie jest na pewno pozytywną informacją, ale po solidnych wzrostach w poprzednich latach i środowisku rosnących kosztów, można się było tego spodziewać. Kluczowym zadaniem dla zarządu jest utrzymanie jej poziomu w kolejnych okresach i potwierdzenie, że te wyższe poziomy, to „nowa normalność”.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyć

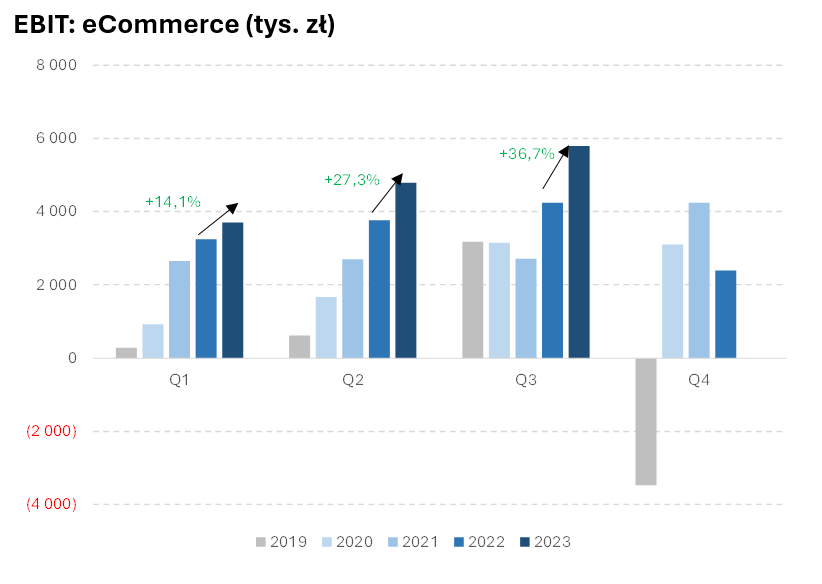

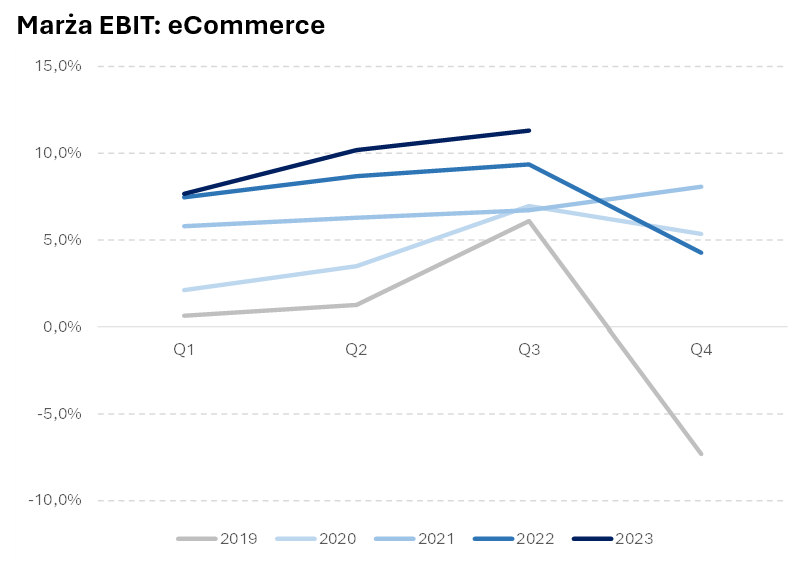

kliknij, aby powiększyćZ perspektywy poszczególnych segmentów najlepiej wyglądał eCommerce. Wynik EBIT urósł aż o 36,7 proc. i wyniósł 5,8 mln zł. Taki rezultat to zasługa wzrostu przychodów, ale i sporej poprawy marży. Z 9,4 proc. w 3 kw. 2022 podskoczyła do 11,3 proc. na koniec ostatniego raportowanego kwartału. Warto zaznaczyć, że jest to jedyny segment, którego rentowność zachowuje trend wzrostowy na przestrzeni ostatnich lat, a od 2019 zwiększyła się o 5,2 pp. Jest to pozytywna informacja, bo to z tym segmentem spółka ma największe plany rozwojowe.

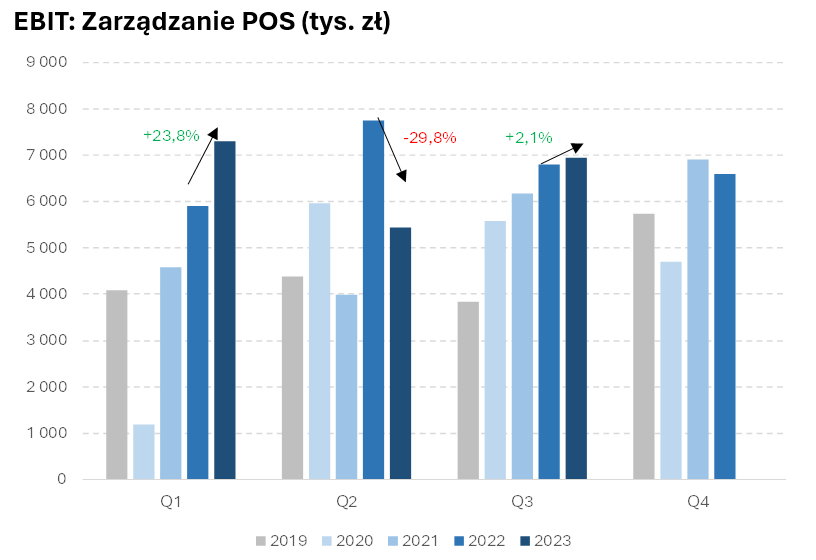

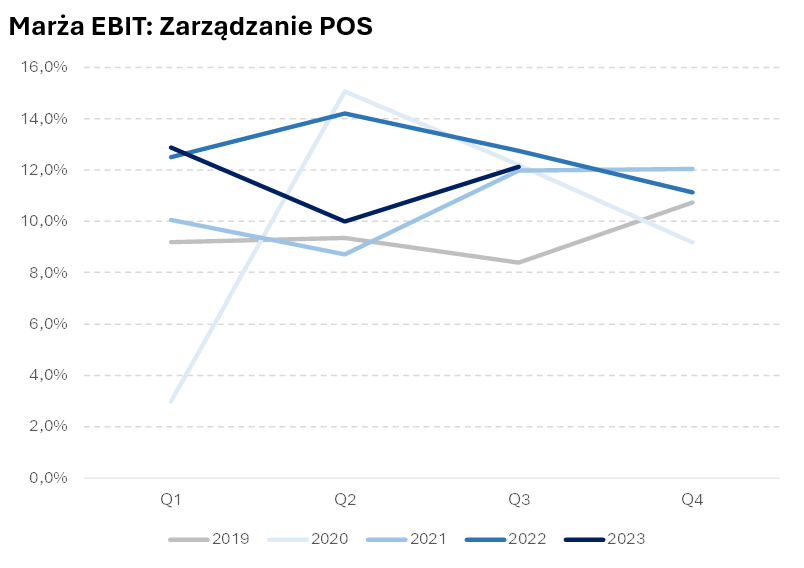

Segment Zarządzania POS również mógł się pochwalić wzrostem EBIT r/r, jednak tutaj był on znacznie skąpszy i wyniósł ledwie +2,1 proc. Marża skompresowała się o 0,6 pp do 12,1 proc., a sam wynik wyniósł 6,9 mln zł, co czyni ten segment największym kontrybutorem do wyniku całej grupy.

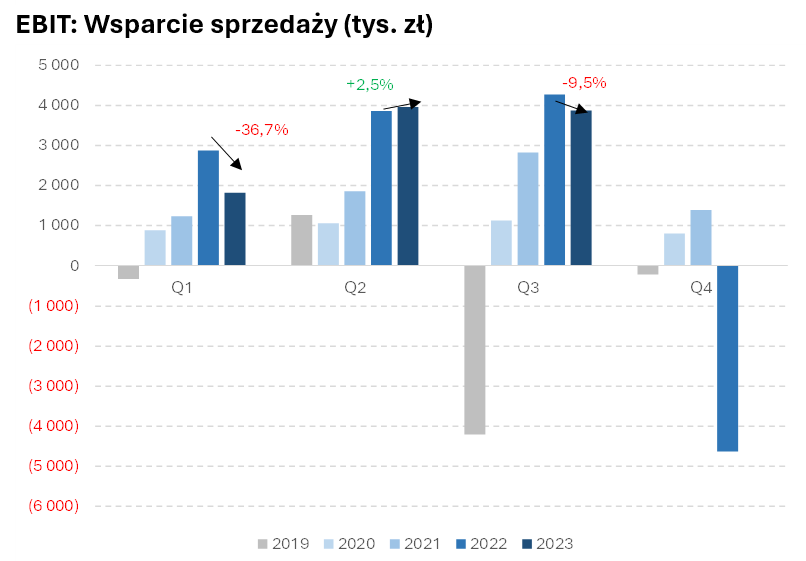

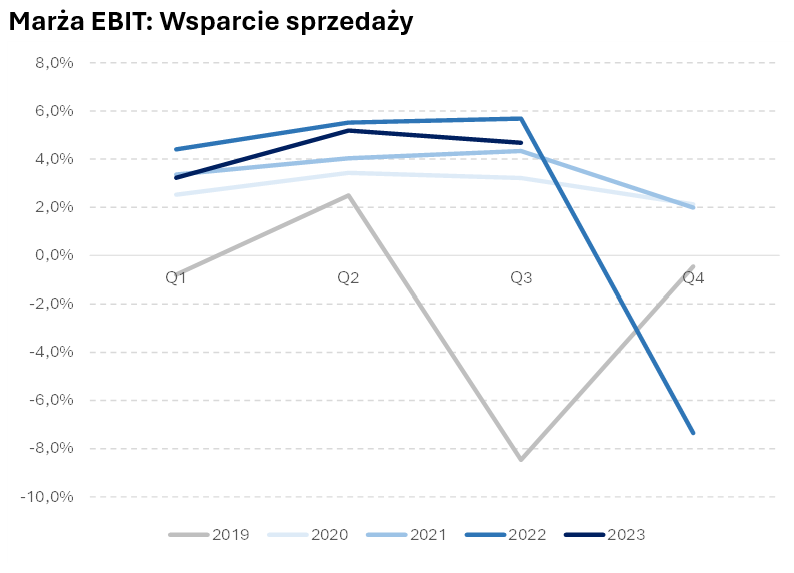

Najsłabszy wynik osiągnął segment Wsparcia Sprzedaży. EBIT spadł aż o 9,5 proc., tj. do 3,9 mln zł, a marżowość straciła 100 pb i wyniosła 4,7 proc.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyć

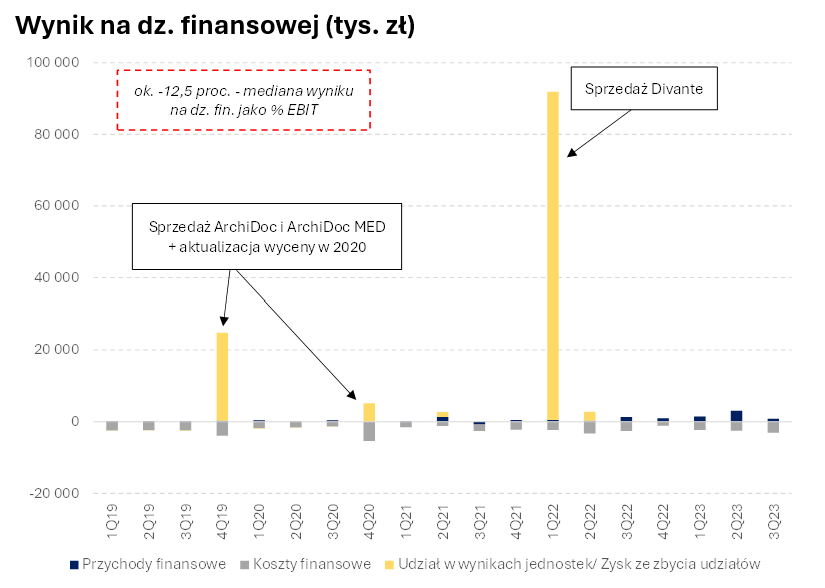

kliknij, aby powiększyćWynik na działalności finansowej był gorszy r/r. W 3 kw. 2023 jego wkład do wyników była ujemny na poziomie 2,3 mln zł wobec również ujemnego wpływu sprzed roku, na poziomie 1,4 mln zł. Wynik z tego kwartału odpowiada aż 17 proc. osiągniętego skonsolidowanego zysku operacyjnego. Spółka niestety nie pokazuje not do tych pozycji w kwartalnych raportach, więc ciężko zobaczyć z czego wynika. Sam wynik jest lekko zaskakujący. Średnie saldo środków pieniężnych było zbliżone w tym kwartale, do stanu sprzed roku. Z kolegi zarówno dług brutto, jak i dług netto odnotował spadek. W poprzednich latach ten poziom rachunku wyników był wspierany zyskiem ze sprzedaży udziałów w spółkach zależnych. Patrząc po obecnej strukturze spółki i wynikach spółek, nie wydaje się, żeby jakaś istotna wynikowo sprzedaż zbliżała się na horyzoncie.

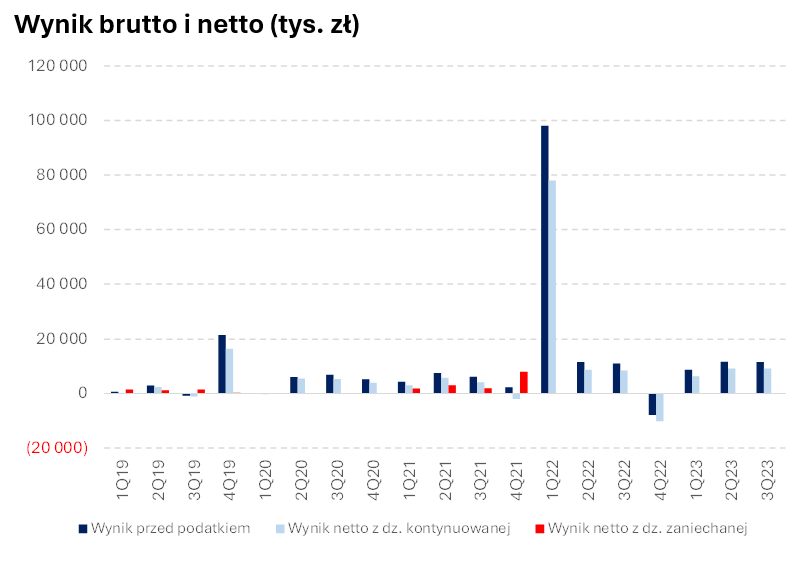

Jeśli chodzi o najniższy poziom rachunku, tj. zysk netto, to jego tempo wzrostu zostało wsparte o 2 pp przez niższą efektywną stopę podatkową. Koniec końców, wynik netto osiągnął 8,1 proc. wzrost r/r i poziom 9,2 mln zł, co odpowiada 1,34 zł na akcję.

kliknij, aby powiększyć

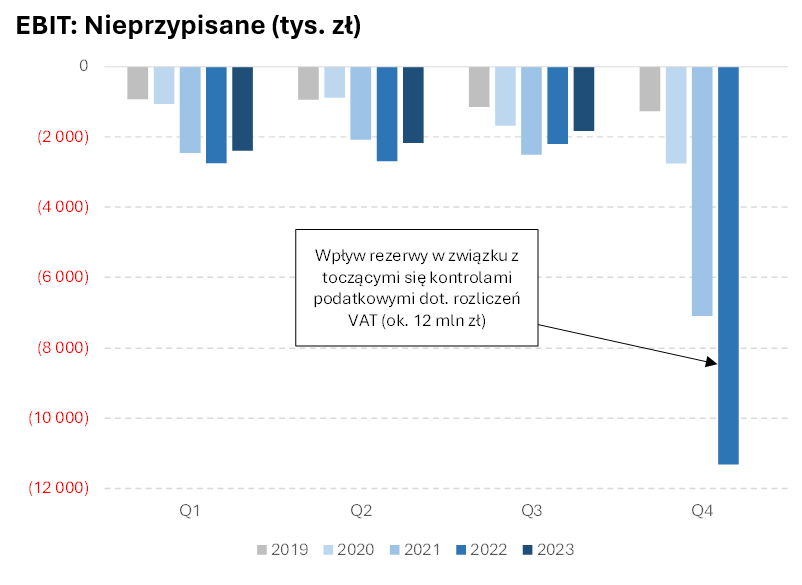

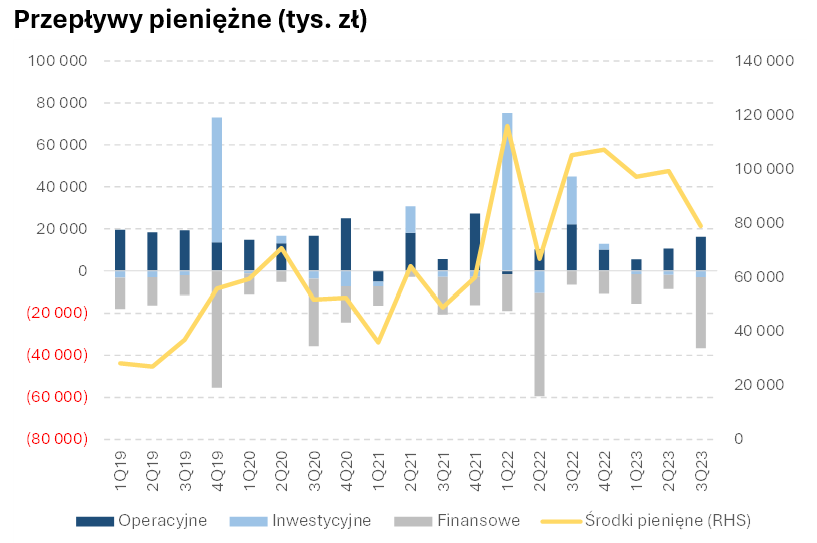

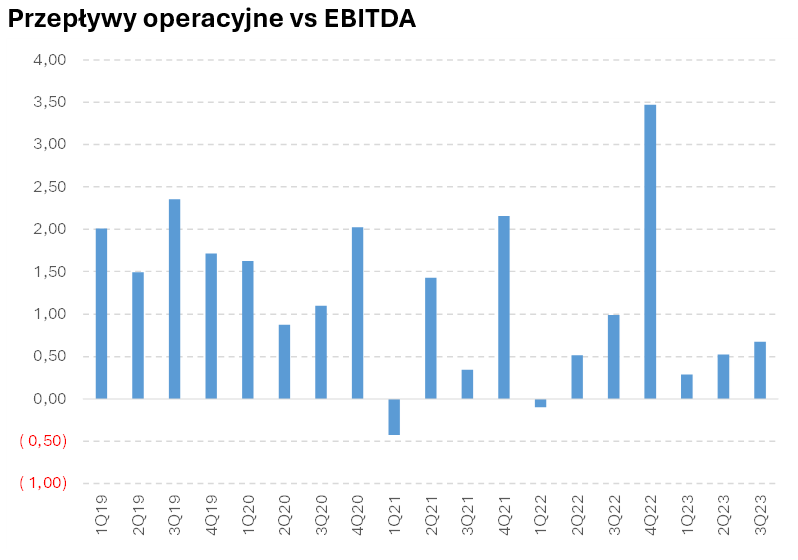

kliknij, aby powiększyćWarto zaznaczyć, że za osiągniętym zyskiem spółki mamy faktyczne przepływy gotówki. Przepływy operacyjne wyniosły 16,1 mln zł w 3 kw. 2023. Inaczej niż w przypadku zysku, tutaj odnotowaliśmy spadek r/r aż o 27,2 proc. Taki wynik jednak nie wydaje się być specjalnie martwiący. Wskaźnik przepływów operacyjnych do EBITDA był na poziomie 0,68 proc., i o ile jest on niższy niż przed rokiem, tak sama jego wartość nie jest niespotykana. Sama analiza tego wskaźnika jest utrudniona. W 4 kw. 2022 jego wartość zaburzają niegotówkowe (na moment zawiązywania) rezerwy na potencjalne kary od skarbówki za rozliczenia VAT. Z kolei część danych z lat poprzednich nie uwzględnia wyników sprzedanych spółek w działalności kontynuowanej, a w działalności zaniechanej. Co oznacza, że w rachunku zysków widać je dopiero na poziomie zysku netto. W efekcie mamy przepływy operacyjne bez zmian, ale zaniżony mianownik w postaci zysku EBITDA, co podbija historyczne odczyty. W 3 kw. za słabszymi przepływami stoją głównie ruchy na kapitale obrotowym netto, które „zamroziły” część gotówki w innych pozycjach bilansu. W kolejnych kwartałach powinny one się częściowo odwracać, zgodnie z typowym cyklem operacyjnym.

Idąc dalej po rachunku przepływów, to można zauważyć normalizację przepływów inwestycyjnych. Wyniosły one -3,0 mln zł wobec +22,8 mln zł. rok wcześniej. Pozytywny wynik przed rokiem, to zasługa otrzymania części płatności ze sprzedaży spółki zależnej (Divante), co nie miało miejsca teraz. CAPEX w 3 kw. 2023 wyniósł 4,0 mln zł. Warto tu zaznaczyć, że porównywanie poziomu CAPEX z amortyzacją z rachunku przepływów pieniężnych nie ma wiele sensu. OEX wynajmuje powierzchnię magazynowe, które podlegają pod MSSF 16. W efekcie rozpoznawane jest aktywo z tytułu praw do użytkowania, które zwiększa koszty amortyzacji. Po drugiej stronie sprawozdania odpowiadają mu ruchy na pozycji zobowiązań z tytułu leasingu, które z kolei wpływają na wzrost kosztów finansowych oraz płatności z tego tytułu, wykazywanych w przepływach finansowych. Żadnego CAPEXu z tym aktywem nigdy nie będzie, a jedynie większy czynsz płacony wynajmującemu, który wpłynie na te pozycje. W 3 kw. 2023 amortyzacja nie dotycząca MSSF 16 wynosiła 2,1 mln zł, co zmienia percepcje CAPEXów z rażąco niskich na umożliwiające dalszy wzrost (zakładając, że faktyczna amortyzacja odpowiada tej księgowej, a realizowane projekty są realizowane z dodatnim NPV).

Na najniższym poziomie rachunku przepływów odnotowano znacznie większy odpływ gotówki niż w 2022 – z -6,5 mln zł wzrósł on do -33,5 mln zł. Odpowiada temu wypłata dywidendy, która miała miejsce w 3 kw. 2023 (vs w 1 połowie 2022), a także spory wzrost płatności leasingowych. Ruchy na zadłużeniu były niewielkie.

kliknij, aby powiększyć

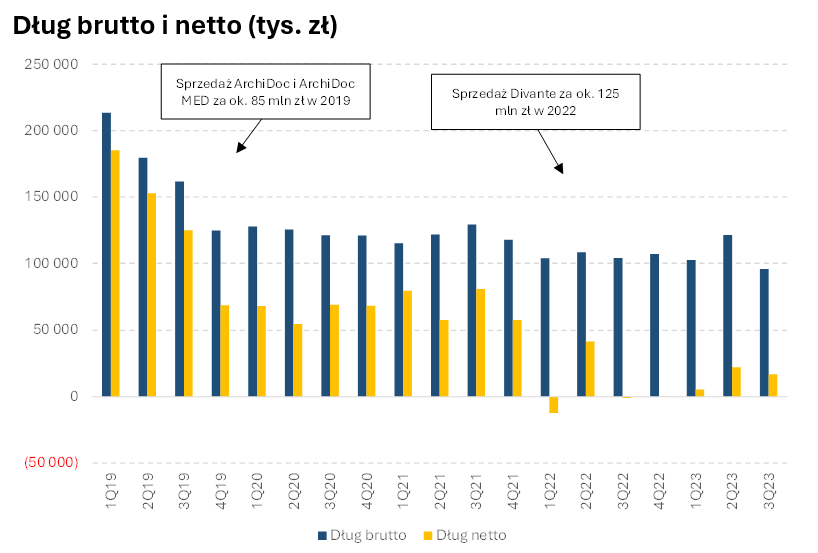

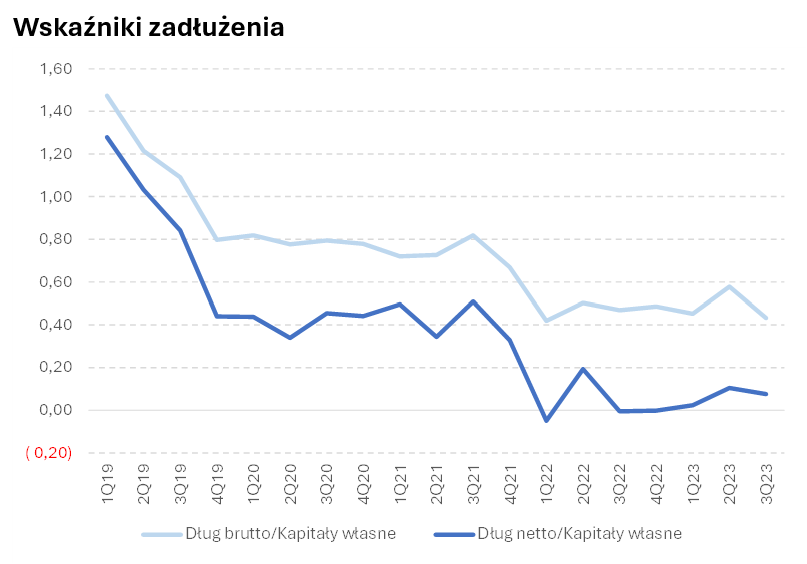

kliknij, aby powiększyćDopełniając tę analizę zerknijmy jeszcze raz na zadłużenie spółki. Na koniec 3 kw. 2023 dług brutto wyniósł 95,8 mln zł (-7,9 proc. r/r), przy długu netto na poziomie 17,0 mln zł (vs -1,0 mln zł przed rokiem). Od 2019 zadłużenie netto notowało mocny trend spadkowy. Jest to zasługa przede wszystkim zamknięcia sprzedaży kilku spółek zależnych: ArchiDoc w 2019 i Divante w 2022. Spółka wykorzystała pozyskane środki do redukcji zadłużenia, a osiągnięte wpływy pozwoliły również zwiększyć wypłacaną dywidendę. Obecnie sytuacja jest bardzo komfortowa i zapewnia sporą elastyczność finansową do realizacji zamierzeń spółki.

kliknij, aby powiększyć

kliknij, aby powiększyćOEX jest spółką z dość bezpiecznym bilansem i pozytywnym trendem wzrostu przychodów. Bazując na ostatnich 4 kwartałach i wyjmując z kalkulacji rezerwy na VAT z ostatniego kwartału 2022, to za powtarzalny poziom zysku netto na dzisiaj można przyjąć ok. 30 mln zł. Przy obecnej kapitalizacji wynoszącej ok. 350 mln zł, daje to C/Z na poziomie 12x. Nie jest ona przesadnie wymagająca i przy założeniu kontynuacji wzrostowych trendów wyników z ostatnich lat – można ją uważać za uzasadnioną. Co więcej, sprzedaże z ostatnich lat i miejsce w bilansie na dług może zwiększyć apetyt na przejęcia nowych podmiotów, które (oby) mają szanse dalej zwiększać skalę i wyniki spółki. Sama struktura biznesu też może się podobać. Segment zarządzania POS, mimo sporej dysproporcji w sile zakupowej między spółką, a gigantami telekomunikacyjnymi, jest relatywnie stabilnym źródłem działalności. Z kolei segment eCommerce, zgodnie z planami zarządu, wyrasta na główny motor napędowy, który mimo presji na cały ten sektor w 2023 roku utrzymał imponujące dynamiki.

Trzeba jednak mieć z tyłu głowy ryzyko wiszące nad spółką, związane z kontrolami podatkowymi dotyczącymi rozliczeń VAT. Trwające na dzień publikacji sprawozdania kontrolę mogą skutkować zobowiązaniami podatkowymi na poziomie 11,9 mln zł. Jak informuje spółka, Urząd Skarbowy wielokrotnie nie zgadzał się z rozliczeniami dokonywanymi przez OEX, co skutkowało powstaniem zobowiązań podatkowych i blokadą na rachunkach bankowych. Sama kwota nie budzi większych emocji zarówno pod kątem kapitalizacji spółki czy salda gotówki. Jednak każde negatywne rozstrzygnięcie dla spółki może powodować efekt kuli śnieżnej. Obecnie urząd bada rozliczenia za lata 2017-2020, więc istnieje pewne ryzyko, że zaraz zabierze się za kolejne lata. A to może oznaczać dalsze przepychanki, presję na wyniki wynikającą z potencjalnych rezerw. Mimo wszystko, te kilkanaście milionów kosztów zawiązywanych rezerw, przy obecnie osiąganych wynikach i w połączeniu ze złą prasą, może budzić pewne niezadowolenie i irytację wśród akcjonariuszy. Na ten moment trzeba trzymać kciuki żeby faktycznie był to bardziej one-off, niż powtarzający się schemat.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.