W drodze do strategii- omówienie sprawozdania finansowego Spyrosoft po II kw. 2022r. Grupa Kapitałowa Spyrosoft notowana już na rynku głównym kolejny raz zaraportowała wyniki, które należy w skrócie określić mianem bardzo dobrych. Na początek spójrzmy na podstawowe parametry rachunku zysków i strat za drugi kwartał 2022 roku.

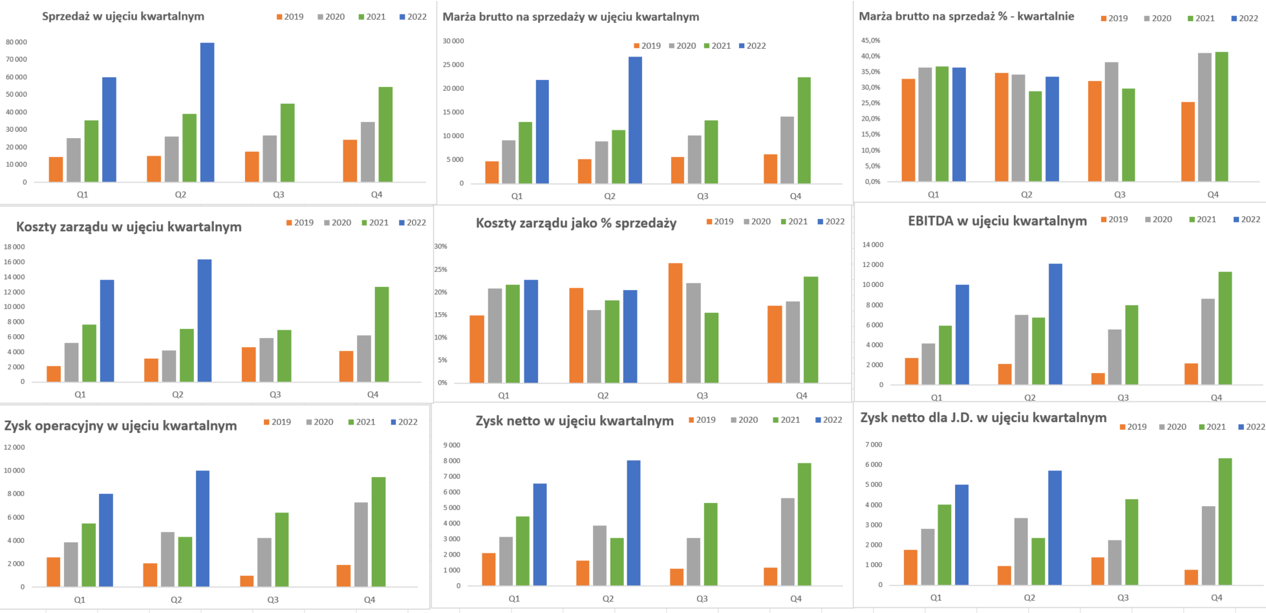

kliknij, aby powiększyćW skrócie wszystko wygląda ok, ponieważ niebieskie słupki pokazujące wyniki roku 2022 roku są najwyższe, czyli tendencja jest pozytywna. Sprzedaż w Q2 wyniosła absolutnie rekordowe 79,8 mln zł i była o 104,2 proc. wyższa niż rok wcześniej oraz o 33,3 proc. wyższa niż w poprzednim kwartale. Wzrosty naprawdę bardzo wysoki, choć kto na lub pamięta spółkę to wie, że rozwija się ona również przez M&A (powiększanie grupy o nowe podmioty poprzez akwizycje) więc porównywalność jest tutaj trochę zaburzona. Gdybyśmy chcieli porównywać te samą liczbę spółek (coś na kształt wskaźnika LFLF stosowanego w segmencie sieci handlowych) to dynamika sprzedaży wynosiłaby prawie 70 proc. Patrząc na wzrost zatrudnienia (+88 proc. r/r oraz 598 osób więcej) był to, poza M&A w psotaci Better Software Group, główny driver sprzedażowy, co w wypadku software house wydaje się być dość naturalne. Maksymalnie upraszczając można rzec, że im więcej programistów, których czas można sprzedać tym wyższe (przynajmniej w teorii) przychody.

Jeśli chodzi o marżę brutto to wyniosła ona 26,8 mln zł i była o 97,0 proc wyższa niż rok wcześniej, ale jednak o 7 p.p. była to dynamika niższa od sprzedaży. To zaś oznacza, że rentowność brutto na sprzedaży spadła o 1,2 p.p. do poziomu 33,6 proc. Spółka wskazuje tutaj głównie na presję płacową jako przyczynę tego stanu rzeczy. Proszę jednak zwrócić uwagę na koszty zarządu, które wyniosły 16,4 mln zł w porównaniu do 9,4 mln zł rok wcześniej. Tutaj z kolei dynamika r/r wyniosła tylko 73,6 proc., czyli istotnie niżej od dynamik sprzedaży roku. Na obniżenie tempa wzrostu tych kosztów wpłynęły niższe koszty wsparcia sprzedaży, operacji oraz IT. Niestety z takiego komunikatu dość trudno wywnioskować, czy możemy oczekiwać pewnego dynamicznego zahamowania wzrostu tych kosztów, czy jednak niekoniecznie. Jeśli chodzi o marże brutto na sprzedaży jak i samą sprzedaż również pozytywnie oddziaływał kurs walutowy. Sprzedaż to głównie zagranica, a polski złoty r/r osłabił się od 2,5 proc. (EUR), przez 4,5 proc. (funt szterling), aż do ponad 15 procent w wypadku dolara amerykańskiego. Około 40 proc. sprzedaży w pierwszym półroczu pochodziło z krajów UE, 33 proc. z UK, a z rynku amerykańskiego 13 proc. Patrząc na te dane można przyjąć, że między 2 a 3 mln zł sprzedaży (a częściowo i marży brutto na sprzedaży) pochodzi właśnie z osłabienia polskiej waluty. Tej całej wartości nie można bezpośrednio przekładać na marże, choćby ze względu na fakt, ze część spółek ponosi koszty w walutach, ale niewątpliwie pomogły to wyższej rentowności.

Przechodząc do zysku na sprzedaży mamy wartość 10,2 mln zł w porównaniu do 4,15 mln zł rok wcześniej oraz 8,2 mln zł w poprzednim kwartale. Rok do roku oznacza to zmianę o prawie 146 proc. Widać więc, ze spadek kosztów zarządu nie tylko skompensował rosnący koszt wytworzenia, ale również poprawił dynamikę rok do roku na poziomie zyskowności na sprzedaży. Być może mamy tutaj do czynienie z pozytywnym efektem dźwigni operacyjnej i faktem, że część kosztów zarządu jest jednak z natury rzeczy bardziej stała niż koszt wytworzenia. GK Spyrosoft na poziomie zysku operacyjnego (EBIT) zaraportowała kwotę 10,0 mln zł w porównaniu do 4,3 mln zł w analogiczny kwartale roku poprzedniego. Daje to dynamikę na poziomie +132,0 proc., która jest zauważalnie (+28 p.p.p) wyższa od dynamiki sprzedaży, choć trochę niższa (-13 p.p.) od dynamiki zysku na sprzedaży. Jest to efekt salda na pozostałej działalności operacyjnej, które rok do roku było gorsze o 0,36 mln zł.

Spółka wykazała zysk netto na poziomie 8,0 mln zł, co przełożyło się na roczną dynamikę na poziomie +161,9 proc. i była to kwota 5,0 mln zł. Wyższa dynamika niż w wypadku EBIT-u ma dwa wytłumaczenia idące w różnych kierunkach. Mówimy o zysk netto całkowitym, więc w tym

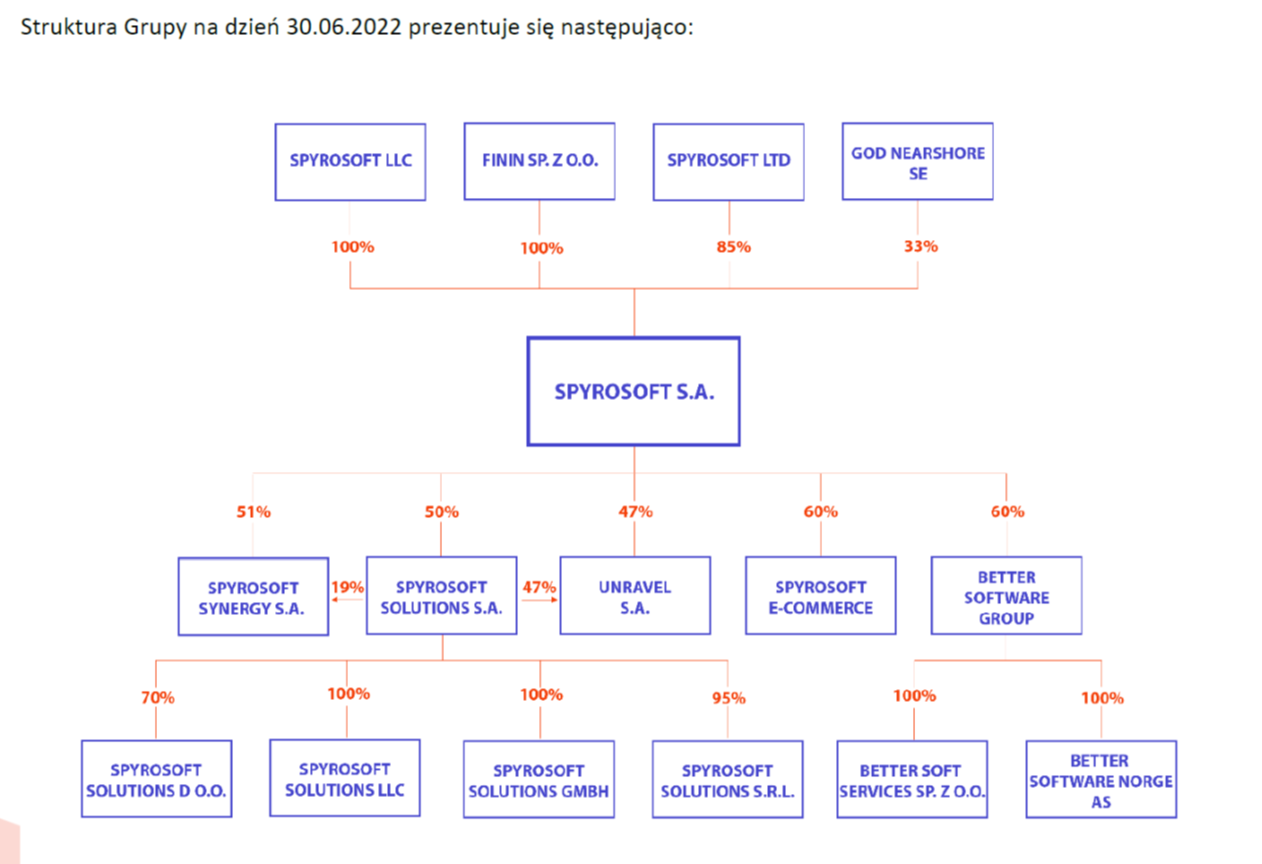

momencie warto przypomnieć sprawę grupy kapitałowej i spojrzeć na jej strukturę.

kliknij, aby powiększyćJak widać spółka posiada udziały i akcje w wielu istotnych podmiotach, które traktuje jako spółki zależne i konsoliduje je metodą pełną. Z diagramu widać jednak wyraźnie, że Spyrosoft choć najczęściej posiada udziały większościowe to jednak nie zawsze wynoszą one 100%. To zaś oznacza posiadanie innych udziałowców w takich podmiotach oraz to, że końcowy zysk netto przynależny spółce Spyrosoft S.A będzie jednak niższy. Nie jest to nic specjalnie odbiegające od strategii przejmowania pakietów udziałów w spółkach i zostawiania pewnej części w rękach ludzi (zazwyczaj założycieli) prowadzących dany biznes, którzy mają w tych podmiotach nadal pracować.

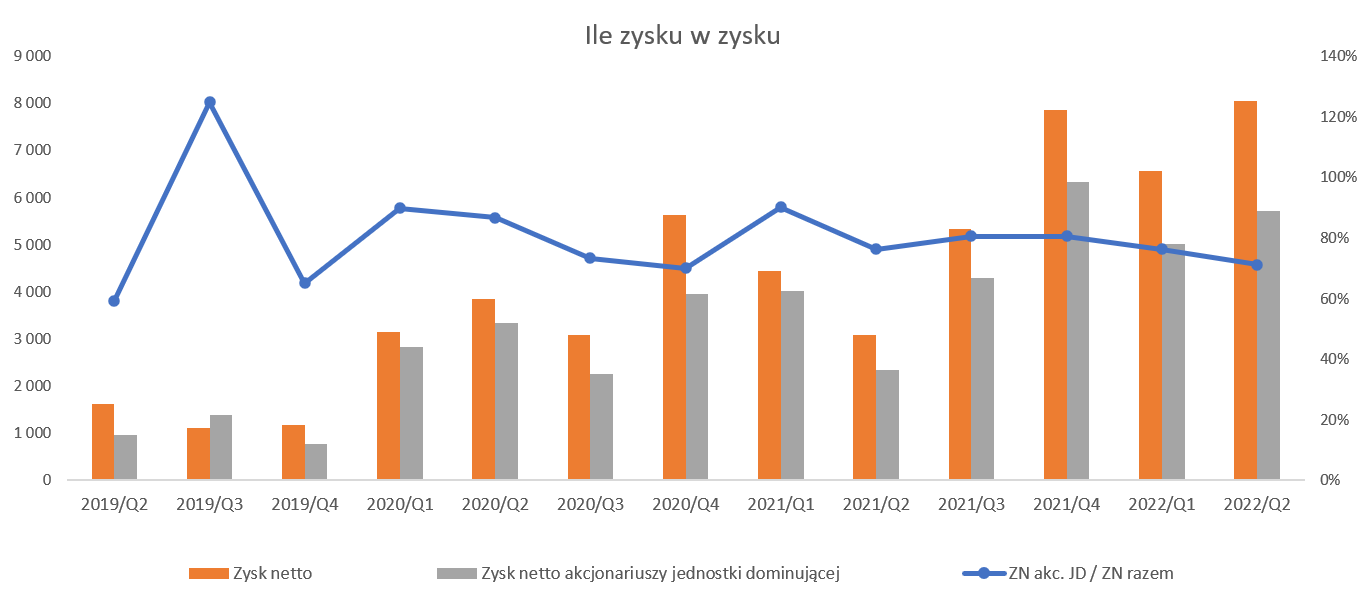

kliknij, aby powiększyćJak widać na powyższym wykresie zysk netto akcjonariuszy jednostki dominującej w ostatnich kwartałach sytuuje się na poziomach 70-80 proc., a konkretnie w drugim kwartale było to 71,1 proc., czyli o 5.2 p.p mniej niż rok wcześniej. Patrząc wartościowo to zysk netto wypracowany przez grupę wyniósł 8,0 mln zł, z czego 5,7 mln zł przynależy akcjonariuszom spółki dominującej. Porównując więc r/r zysk netto przynależny akcjonariuszom jednostki dominującej mamy 5,7 mln zł vs 2,3 rok wcześniej co przekłada się na dynamikę 144 proc.

Powyższy model biznesowy nie jest niczym dziwnym i jest dość standardowo stosowany. Ma on rozliczne zalety jak chociażby dalsze zaangażowanie dotychczasowych akcjonariuszy w rozwój spółki, co w wypadku biznesów opartych głównie na twórczej pracy ludzkiej ma niebagatelne znaczenie. Minusem jest po prostu kwestia podziału zysku, z których część de facto nie przypadnie akcjonariuszom Spyrosoft S.A. I tutaj spółka zamierza to rozwiązać (o czym informuje w swoje strategii) poprzez odkupienie udziałów od obecnych właścicieli, a w zasadzie zaoferowanie im akcji Spyrosoft na koniec 2026 roku. o oczywiście będzie wymagało emisji akcji, ale plusem będzie już jasna struktura udziałowa w grupie kapitałowej.

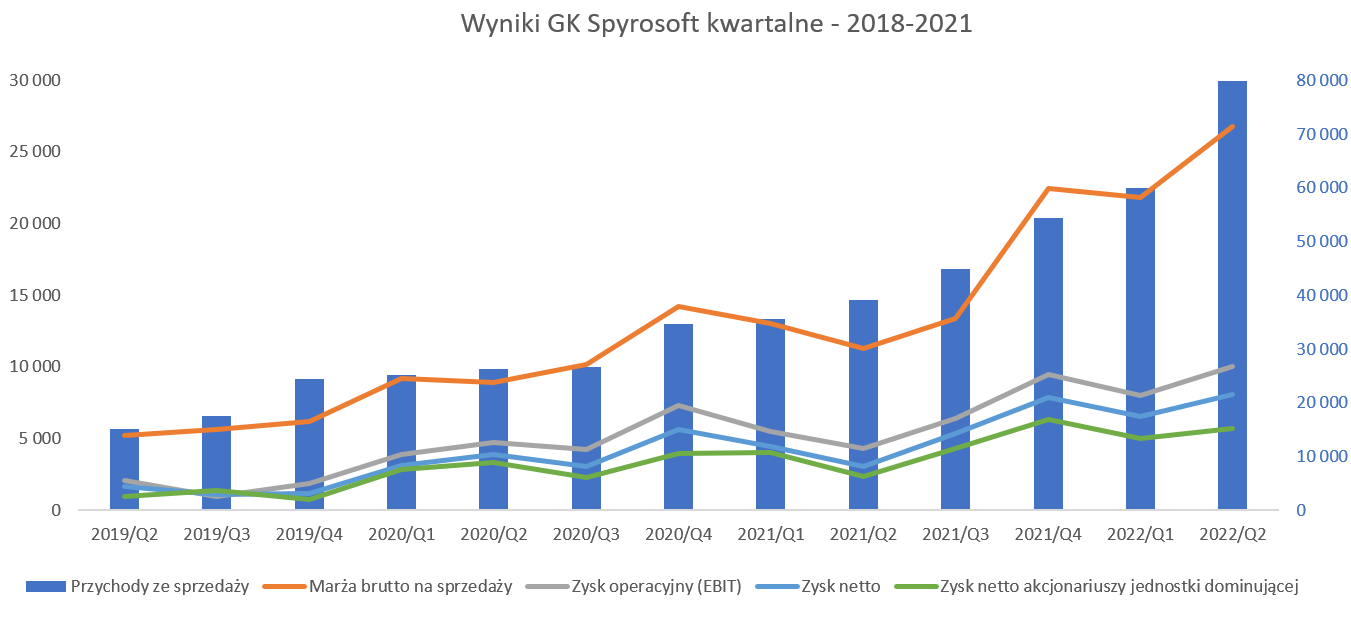

Historycznie patrząc wyniki wpisuję się w bardzo pozytywny trend, czyli sprzedaży i zyski systematycznie rosną, choć z różną dynamiką.

kliknij, aby powiększyćW zasadzie wszystko wygląda bardzo ładnie – sprzedaż rośnie, a za nią marża brutto zysk operacyjny oraz zysk netto. Narastająca za ostatnie 12 miesięcy spółka wypracowała 239 mln zł sprzedaży (136 mln zł w analogicznym okresie rok wcześniej) przy zysku operacyjnym 33,9 mln zł (21,3 mln zł rok wcześniej) oraz zysku netto 27,8 mln zł (analogicznie 16,2 mln zł). Oczywiście danych tych nie do końca można ze sobą porównywać, ponieważ spółka nabywa i będzie nabywać kolejne podmioty, aby po prostu realizować swoją strategię wzrostu, również poprzez akwizycje. Pokazuję jednak ten wykres głównie po to, aby uświadomić, ze do tej spory stosowana strategia działa. Spółka nie tylko przejmuje inne pomioty i zwiększa w związku z tym sprzedaż, ale również jest w stanie poprawiać wartościowo parametry zysku operacyjnego, czy zysku netto. Mam więc przykład wzrostu nie tylko sprzedażowego ale również na poziomie zysku netto.

Rachunkowość segmentowa

W momencie podjęcia decyzji o przejściu na MSSF spółka zaczęła publikować noty segmentowe, więc możemy porównywać już kto i gdzie zarabia.

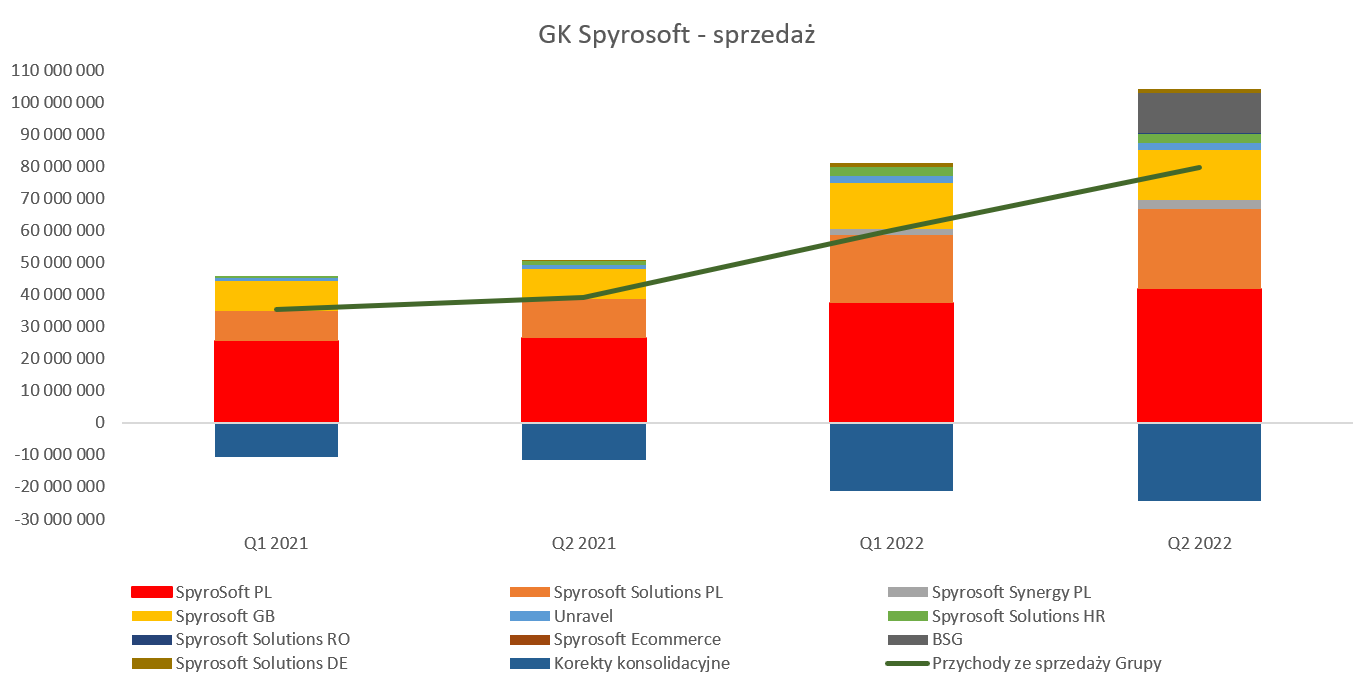

kliknij, aby powiększyćPatrząc na poziomie sprzedaży widać, że 3 najważniejsze segmenty stanowią prawie 80 procent całości sprzedaży przed wyłączeniami konsolidacyjnymi. Są to odpowiednio spółka matka (segment Spyrosoft PL kompleksowe tworzenie oprogramowania dla klientów z UE z branż takich jak finanse, Przemysł 4.0, medycyna czy HR), Spyrosoft Solution PL operująca na rynku niemieckim i polskim (wytwarzaniem oprogramowania dla firm produktowych z branży Automotive, Industry Automation oraz Healthcare i Life Science) oraz brytyjskiej spółki Spyrosoft GB (analogicznie jak spółka matka, ale oferta skierowana wyłącznie na rynek brytyjski. Z nowych spółek warto zwrócić uwagę na wrocławską spółkę BSG (Better Softwarwe Group) nabytą w połowie kwietnia 2022 roku, a konkretnie 60 proc. udziałów. Widać z wykresu powyżej, że sprzedażowo to już czwarta siła w grupie, a być może będzie jeszcze lepiej. CO ważne zakup ten jest dość komplementarny do Spyrosoft i wzmacnia grupę w obszarze media & entertainemnt (aplikacje dla branży telewizyjnej i rozrywkowej) oraz rozszerza geograficznie spółkę na rynek skandynawski. Sprzedaż to jedno, ale inwestorzy najbardziej lubią zyski.

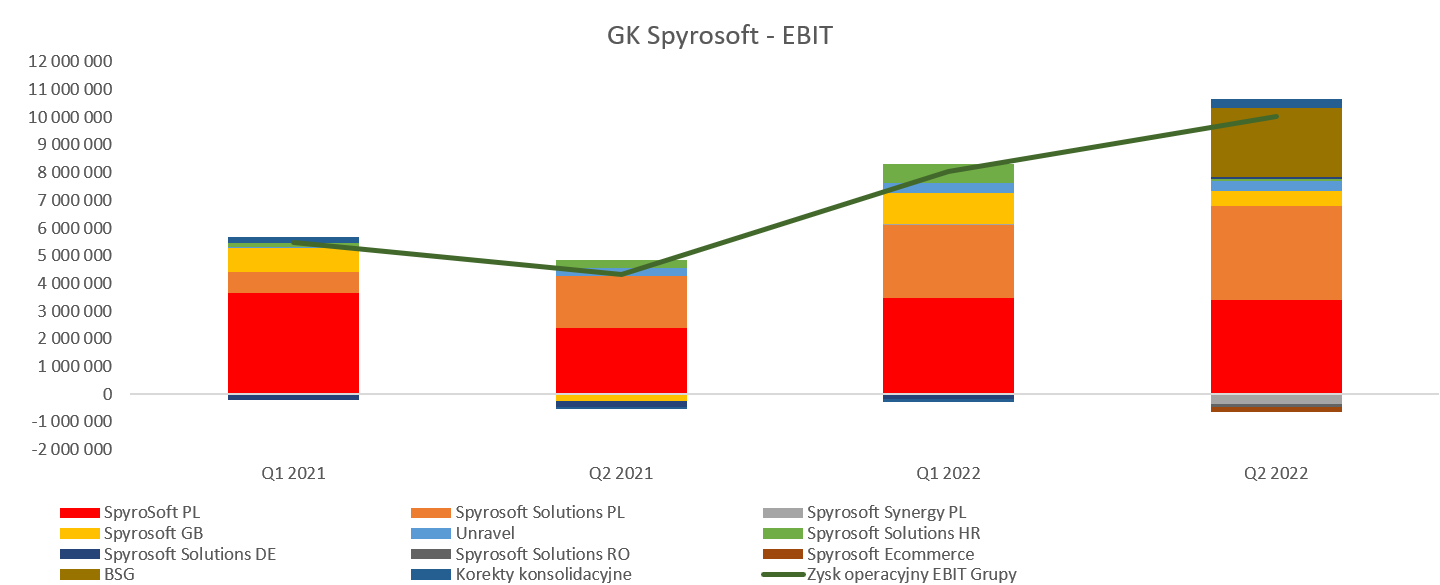

kliknij, aby powiększyćPatrząc na wykres z zyskami można zauważyć, że spółki starek grupy w zasadzie rozwijają się harmonijnie zwiększając swoją zyskowność. Jest tylko jeden znak zapytania w postaci Spyrosoft GB. Półka od kwartałów systematycznie zwiększała sprzedaż, ale były problemy z rentowności, zapewne w kontekście osiągnięcia odpowiedniej skali działania. W czwartym kwartale zeszłego roku w końcu brytyjska spółka osiągnęła zadowalającą rentowność na poziomie 9,0 proc., potwierdzoną w poprzednim kwartale kiedy wyniosła 7,8 proc. Niestety drugi kwartał bieżącego roku to tylko 3,3 proc. i 0.5 mln zł zysku operacyjnego. Rok do roku to wyniki sporo lepsze, ponieważ wtedy była lekka (0,2 mln zł) strata, ale jednak spadek rentowności zastanawia. Niestety brak w raporcie informacji o ewentualnych powodach. Wspominam o tej spółce, ponieważ wydawało się, ze może dość dobrze dołożyć się do wyniku 2002 w porównaniu do 2021, a teraz nie jest to wcale takie oczywiste. Spójrzmy jeszcze na jeden graf.

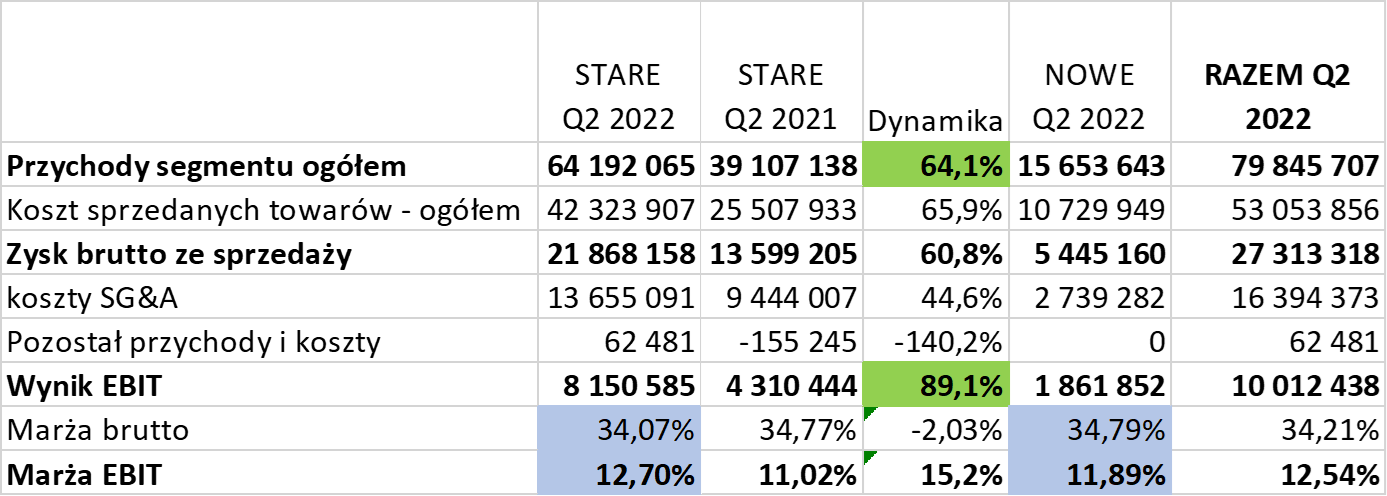

kliknij, aby powiększyćPodzieliłem wyniki po segmentach, które działały w Q2 2021 (tzw. STARE) jak i tych co doszły w trakcie kolejnego roku (tzw. NOWE), czyli w okresie lipiec 2021-czerwiec 2022. Jak widać zarówno stara grupa zachowuje się bardzo dobrze, jak i nowa jej dorównuje. W tym pierwszym przypadku mamy wzrosty dynamiki sprzedaży o 64 proc., a zysku operacyjnego o prawie 90 proc. To oczywiście bardzo dobre wyniki należy tutaj buć brawo.

Z kolei nowa grupa osiąga dość zbliżone rentowności operacyjnej (11,89 vs 12,70) w porównaniu z starszą częścią. Tutaj tkwi pewna pułapka, ponieważ bardzo dobre wyniki nowych części biznesu Spyrosoft napędza BSG z rentownością operacyjną na poziomie 20 proc. sprzedażą w kwocie 12,4 mln zł i zyskiem operacyjnym prawie 2,5 mln zł. Z kolei również nowa spółka Spyrosoft Synergy PL jest na operacyjnej stracie. Niewątpliwie robotyka oraz interfejsy graficzne (HMI), czyli główne obszary działalności spółki to nie tylko pieśń przyszłości, ale już teraźniejszość. Niestety wyniki w tej chwili tego jeszcze nie potwierdzają. Być może jest to po prostu efekt dość niskiej (4,6 mln zł) sprzedaży za pierwsze półrocze 2022 roku i kosztów stałych. Zakładając, że nastąpi tutaj poprawa mamy kolejną szansę na lepsze wyniki w przyszłości.

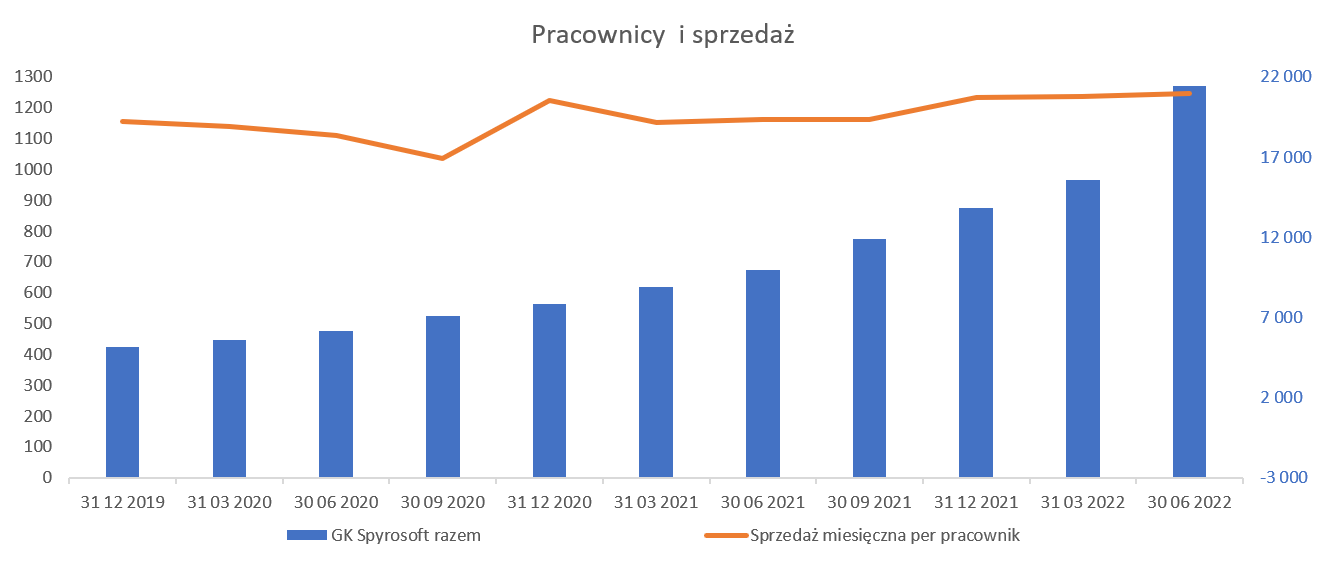

kliknij, aby powiększyćNiewątpliwie zatrudnienie w grupie musi budzić respekt, ponieważ na koniec czerwca liczba współpracowników Grupy Spyrosoft wynosiła 1,271 osób, czyli o 598 więcej niż rok wcześniej oraz o 397 w porównaniu z końcem 2021 roku. Pokazuję te dane, ponieważ biznes software house to tak naprawdę sprzedawana praca programistów. Im jest ich więcej tym wyższej sprzedaży należy oczekiwać. Tutaj jedno zastrzeżenie. Posługuję się nomenklaturą stosowaną przez spółkę jako „współpracownicy”. Normą w tego typu biznesach jest współpraca z częścią ludzi na zasadach B2B czyli JDG, etc. O ile dobrze rozumiem raporty, to w skład powyższej liczby wchodzą właśnie osoby współpracujące na takich warunkach, jak i pracownicy czy osoby na umowach zlecania bądź o dzieło.

Patrząc na wskaźnik sprzedaży miesięcznej na pracownika widać, że utrzymuje się ona w ostatnich 4 kwartałach na poziomie około 21 tys. zł. Oczywiście tak uproszczone KPI jest tylko namiastką prawdziwego i ma istotne wady. Po pierwsze bierzemy pod uwagę stan zatrudnienia na koniec kwartału, a nie średnie. Po drugie nie wszyscy przecież pracownicy to programiści, którzy przynoszą przychody, jest również back-office czy zarząd. Tym niemniej, ponieważ nie dysponujemy jako inwestorzy, bardziej szczegółowymi danymi to i taki wskaźnik daje nam pewien obraz. Jeśli założylibyśmy, że spółka już tylko organicznie pozyska w drugim półroczu 2022 roku po 100 nowych pracowników kwartalnie, to sprzedaż można by szacować na poziomie 310 mln zł w porównaniu z 174 mln zł w 2021 roku.

Zysk to jedno, ale co ważne cash też się pojawia

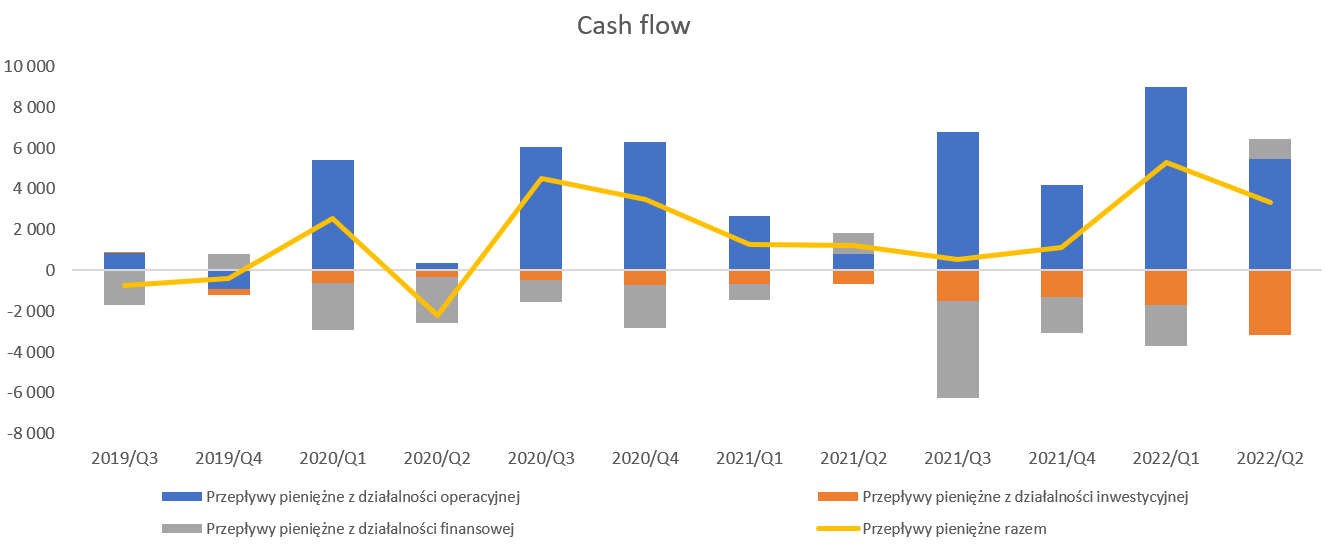

Jak wiemy zyski to księgowe podejście, ale liczy się cash.

kliknij, aby powiększyćSpółka generuje dodatnie wysokie przepływy operacyjne, choć porównywanie rok do roku nie ma większego sensu, ze względu na rozrost grupy. W każdym razie OCF (przepływy operacyjne) za ostatni kwartał to 5,4 mln zł a całe półrocze 14,5 mln zł. Widać więc, że raportowane zyski mają również pokrycie w przepływach pieniężnych. To co jednak należy tak że zauważyć to dodatnie przepływ finansowe. Są one spowodowane zaciągnięciem kredytu na zakup BSG i mamy tutaj wartość 14,3 mln zł, w tym 2/3 to zobowiązania długoterminowe. Tak przynajmniej zakładam, ponieważ po stronie aktywów pojawiła się wartość firmy w kwocie 18,6 mln zł a i sama spółka podawała, ze transakcja wyniosła 20 mln zł. Zapewne całkowite rozliczenie jest jednak inne, ponieważ w działalności inwestycyjnej widać wydatek 8 mln zł na aktywa finansowe i zakładam, że jest to właśnie pierwsza rata, a reszta ma być spłacona do końca marca 2025 roku.

Podsumowanie

W chwili obecnej kapitalizacja spółki to 360 mln zł co przy zysku netto dla akcjonariuszy spółki dominującej na poziomie 21 mln zł, przekłada się na wycenę wskaźnikową na poziomie 16 (C/Z) oraz 8,5 (EV/EBITDA). Obydwa poziomy nie wydają się być przewartościowane biorą pod uwagę spodziewane tempo wzrostu przychodów na poziomie 25-30% i zapewne niższe, ale nadal dwucyfrowe na poziomie zysku. Proszę tutaj pamiętać o wzrostowym charakterze spółki, co jednak często determinuje trochę inne mnożniki wskaźnikowe niż przy spółkach rozwijających się wolniej.

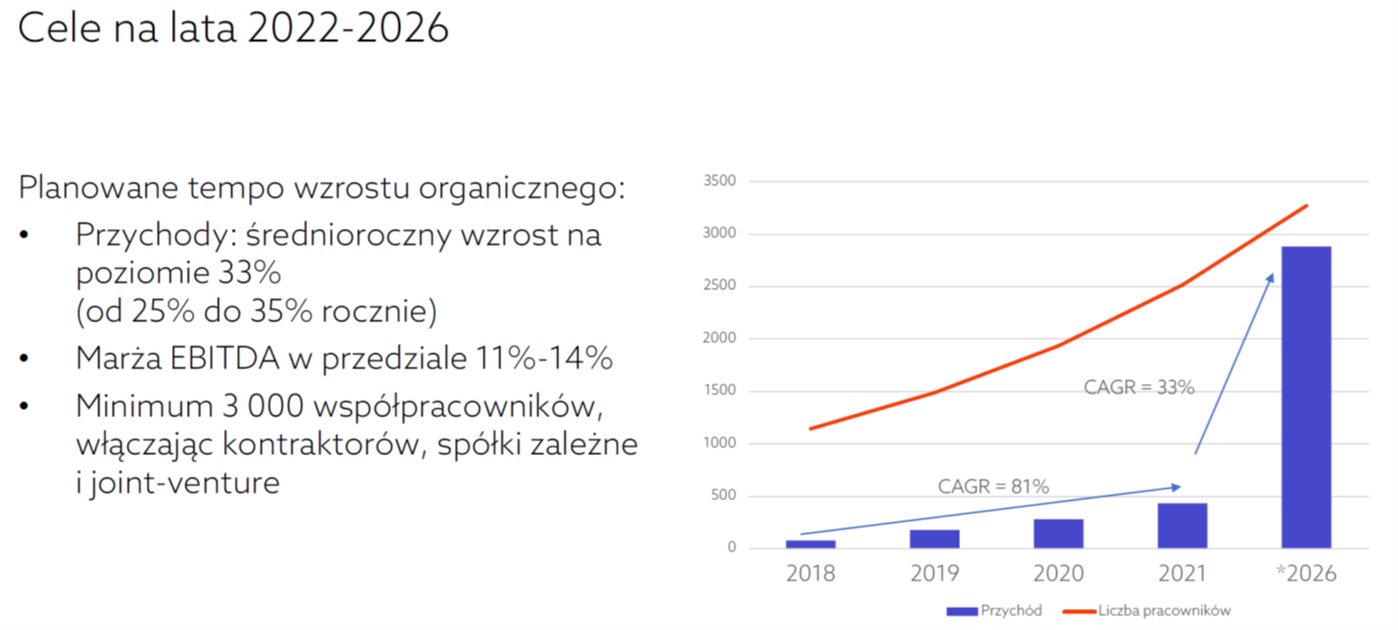

Spółka ogłosiła w pierwszej połowie roku strategię, która po realizacji w 2026 roku ma spowodować zaistnienie na rynku zagraniczny I myślę tutaj nie o sprzedaż swoich usług, co przecież się dzieje, a notowaniach akcji.

kliknij, aby powiększyćPrzyjmując średni wzrost sprzedaży na poziomie 30 proc. otrzymamy w 2026 roku sprzedaż na poziomie 620 mln zł (przedział 530-780) oraz EBITDA w przedziale 70-90 mln zł. Obecnie te parametry wynoszą 240 i 41 mln zł, a rentowność 17,4 proc. Widać więc, ze spółka zakłada spadek rentowności procentowej stawiając na wzrost. Gdybyśmy spojrzeli na założenie pracownicze 3 tys. pracowników * 20 tys. zł przychodu miesięcznie to mamy sprzedaż na poziomie 720 mln zł i osobiście taką wartość przyjąłbym jako minimum do prognoz co dawałoby EBITDA w przedziale 80-100 mln zł. A w takim wypadku mnożnik 8-12 daje nam szeroką wartość spółki w przedziale od 648 mln zł (80*8) do aż 1,2 mld (100*12) złotych. Uśredniwszy otrzymujemy 900 mln zł, co daje potencjał wzrostu o 150 proc. w przeciągu 4,0-4,5 roku, czyli wydaje się dość atrakcyjnie. Oczywiście przy założeniu, że strategia zostanie zrealizowana.

Oświadczam, że posiadam akcje spółki w moim portfelu w chwili obecnej i dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj

>> Więcej analiz najnowszych raportów finansowych jest tutaj

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF