PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

8 stycznia 2014 08:23:53

przy kursie: 43,00 zł

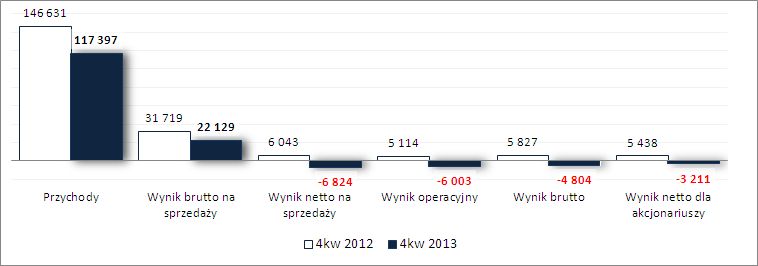

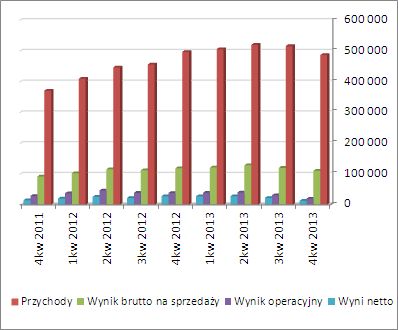

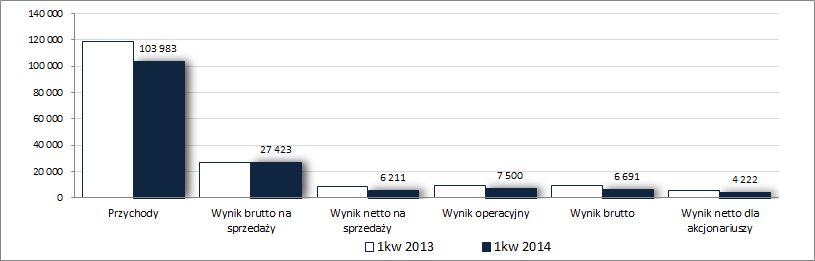

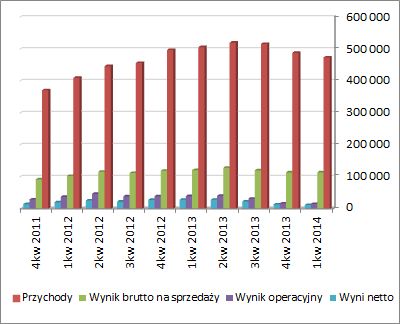

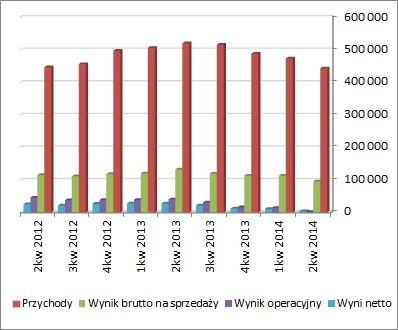

OMÓWIENIE SPRAWOZDANIA FINANSOWEGO ZA 2 I 3 KWARTAŁ 2013 ROKU GRUPY KAPITAŁOWEJ SECO/WARWICK S.A. (GKSW)Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychOd ostatniego omówienia sprawozdania finansowego GK Seco/Warwick w zakresie jej tendencji wynikowych można dostrzec dość wyraźne pogorszenie. W jego rezultacie po 9m 2013r przychody ze sprzedaży rosną r/r tylko o ok. 5%, zysk brutto na sprzedaży o 1%, a na poziomie netto sprzedaży, operacyjnym, brutto oraz netto Grupa notuje regres o ok 20-24%. O takim obrazie sytuacji zdecydowały zwłaszcza wyniki 3kw b.r., w którym to GKSW zaraportowała r/r spadek sprzedaży o 3%, a na poziomie kolejnych pozycji wynikowych regres wyniósł kolejno: w przypadku wyniku brutto na sprzedaży -26%, wyniku netto na sprzedaży -76%, wyniku operacyjnego -66%, wyniku brutto -67% oraz wyniku netto dla akcjonariuszy -47%. Od strony wartościowej sytuację wynikową GKSW w 2 i 3kw b.r. przedstawiono na wykresach poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

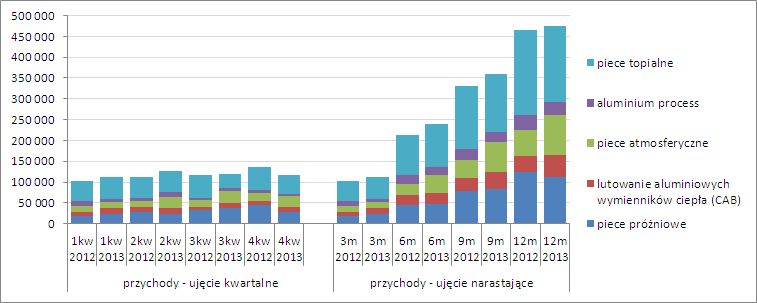

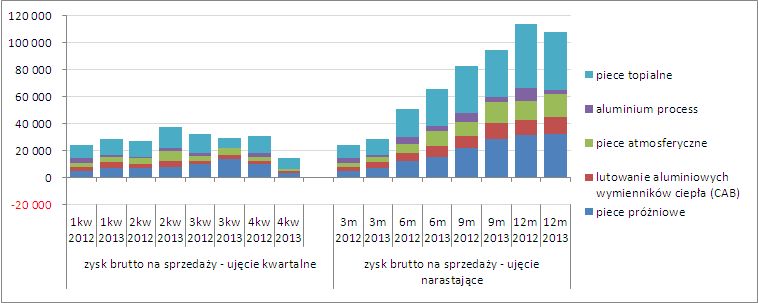

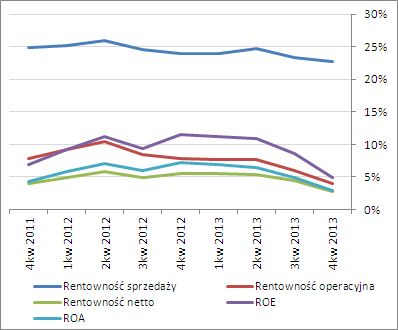

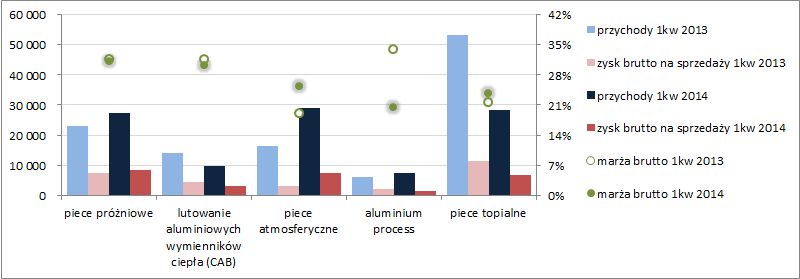

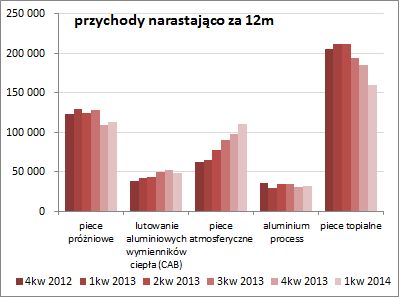

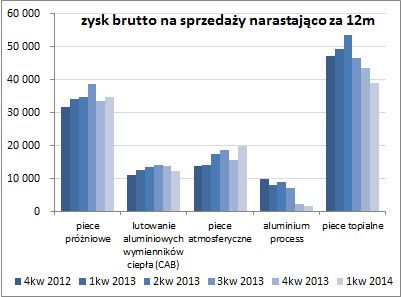

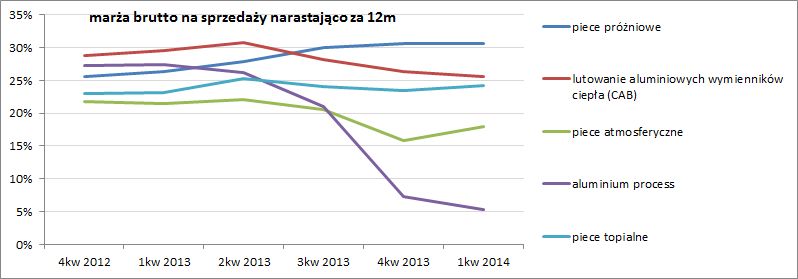

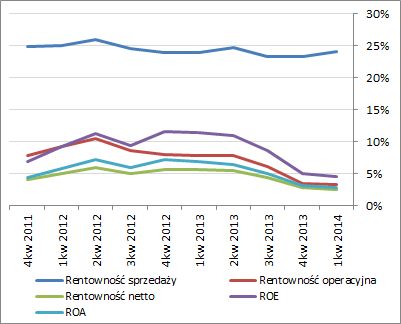

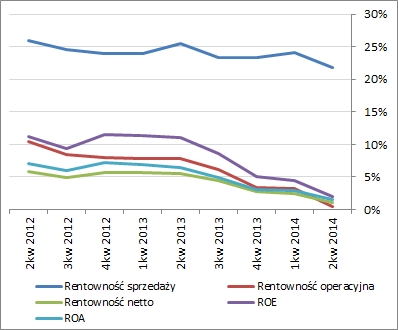

kliknij, aby powiększyć Komentarz Zarządu do zaraportowanych wyników tradycyjnie w przypadku omawianego Emitenta jest dość zdawkowy. Możemy jedynie przeczytać, że istotne pogorszenie wyników Grupy to efekt słabej koniunktury gospodarczej na rynku chińskim, indyjskim oraz brazylijskim (warto tu pamiętać, że Grupa realizuje sprzedaż głównie poza granicami Polski). Jednocześnie jak na razie nie ma ani słowa o projekcie związanym z grafenem i związanych z nim oczekiwaniach. Warto również zauważyć, że w ostatnim czasie w ramach struktury organizacyjnej Grupy nastąpiły pewne przetasowania (m.in. zwiększenie zaangażowania w podmiocie działającym na rynku indyjskim oraz nabycie całościowego pakietu akcji podmiotu operującego na rynku brazylijskim), a tego typu zdarzenia zazwyczaj wymagają przeprowadzenia pewnych działań reorganizacyjnych i integrujących. Ich efektem często jest wzrost ogólnych kosztów administracyjnych i nie inaczej wygląda to w przypadku GKSW, gdzie koszty te rosły ostatnio w ujęciu r/r o odpowiednio +16% w 1kw, +27% w 2kw oraz +14% w 3kw, istotnie in minus wpływając na wynik netto na sprzedaży oraz dalsze. Zgodnie z zapowiedziami Zarządu proces ten zbliża się jednak ku końcowi i w 2014r nie powinien już istotnie rzutować na wyniki Grupy. Z punktu widzenia rachunku segmentowego wyraźnie widać, że in minus na wyniki core biznesu Grupy w ujęciu narastającym za 9m decydujący wpływ miał spadek w 3kw przychodów oraz zysku brutto ze sprzedaży w segmencie pieców topialnych (stanowiących trzon oferty GKSW). Szczegółowe dane dla poszczególnych segmentów, dotyczące przychodów ze sprzedaży oraz zysku brutto na sprzedaży, w ujęciu kwartalnym oraz narastającym przedstawiono na wykresach poniżej (jednostka – tys. zł, bez uwzględnienia pozycji nieprzypisanych). W ujęciu narastającym za 12m (wykresy poniżej, jednostki kolejno – tys. zł oraz %), w odniesieniu do głównych pozycji bilansowych i wynikowych GKSW, widać wyhamowanie dotychczasowych tendencji wzrostowych. Zdecydowanie mniej korzystnie prezentuje się natomiast obraz Grupy w obszarze efektywności działania, gdzie większość podstawowych wskaźników rentowności zaliczyło najniższe poziomy od 2 lat. Mimo wszystko jednak sytuację tę wiązałbym bardziej z pewnymi procesami reorganizacyjnymi zachodzącymi wewnątrz analizowanego podmiotu, aniżeli z początkiem jakiś większych problemów. Dużo również zależeć będzie od dalszego rozwoju koniunktury na rynkach zagranicznych, gdzie GKSW lokuje większość swej sprzedaży (głównie USA, UE, państwa byłej WNP oraz Azja).

kliknij, aby powiększyć

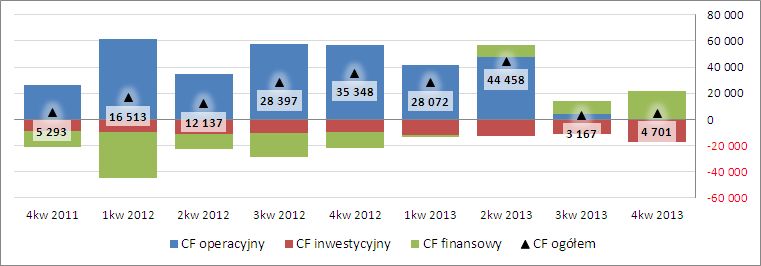

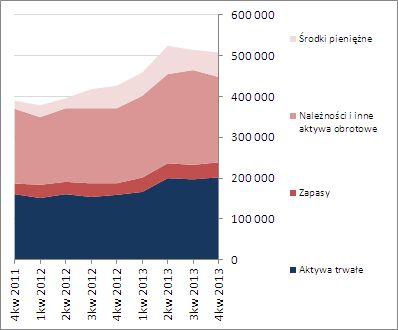

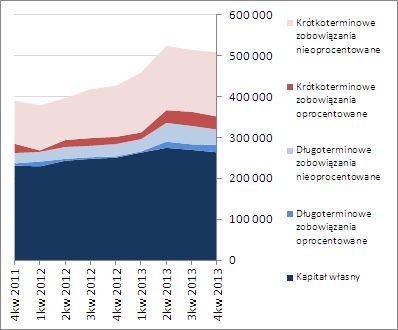

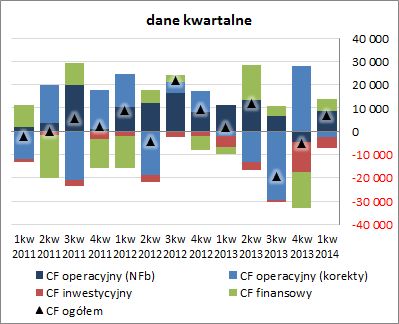

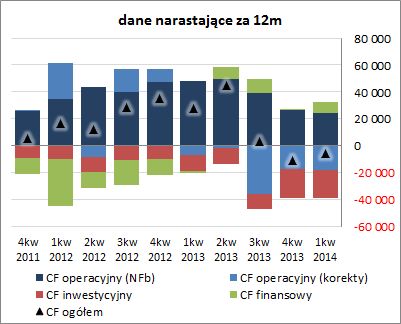

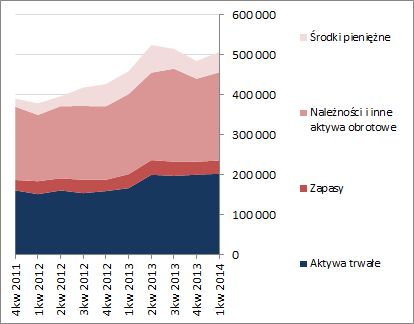

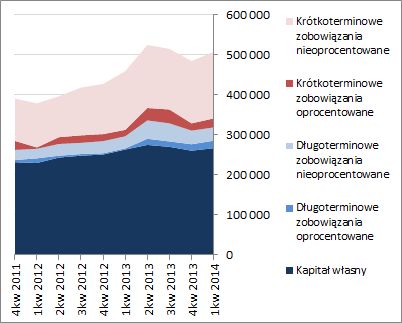

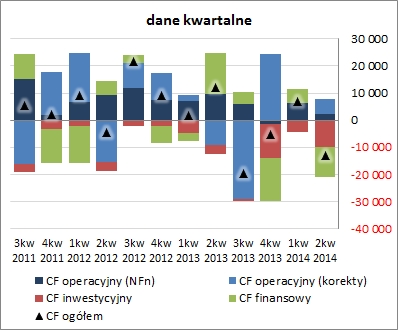

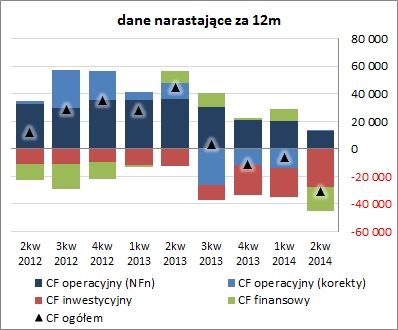

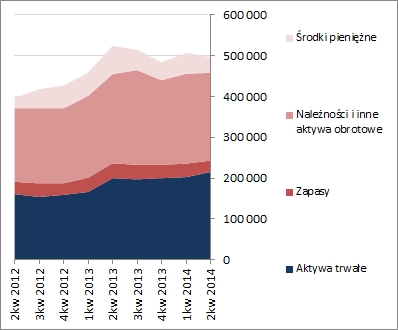

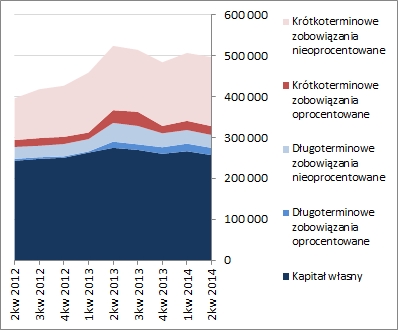

kliknij, aby powiększyćJeśli chodzi o sprawozdanie z przepływów pieniężnych GKSW, to w 3kw 2013r, w odróżnieniu od sytuacji sprzed roku oraz poprzednich okresów sprawozdawczych, mamy do czynienia z ujemnym saldem ogólnym (ok. -19,6 mln zł) wynikającym zasadniczo z odpływu gotówki w ramach działalności operacyjnej (-23 mln zł, głównie z uwagi na niekorzystne zmiany w zakresie składników kapitału obrotowego). Działalność inwestycyjna cechowała się przy tym wydatkami netto na kwotę 0,9 mln zł (a więc także miała przełożenie in minus na saldo ogólne), a w ramach działalności finansowej uzyskano ok. 4,3 mln zł. Podobnie jak to miało miejsce w przypadku rachunku zysków i strat, także w odniesieniu do rachunku przepływów pieniężnych wyniki zaraportowane w 3kw istotnie pogorszyły obraz Grupy w ujęciu narastającym (wykres poniżej, ujęcie narastające za 12m, jednostka – tys. zł). GKSW odnotowała spore tąpnięcie w zakresie przepływów z działalności operacyjnej, ale za sprawą dodatnich przepływów finansowych (wzrost kredytów) mimo wszystko jest w stanie pokryć z pewną nadwyżką wydatki inwestycyjne netto. Ocena sytuacji finansowejW zakresie sytuacji finansowej GK Seco/Warwick po raporcie za 3kw mamy co prawda do czynienia ze spadkiem serwisowego ratingu do poziomu A+, ale generalnie sytuacja Grupy, tak w obszarze płynności jak i zadłużenia, prezentuje się nadal bezpiecznie. Należy zauważyć, że wyraźny spadek serwisowego ratingu wynikał głównie z istotnego pogorszenia rentowności operacyjnej aktywów Grupy (ma ona istotne znaczenie w modelu Altmana stosowanym w serwisie). Link do wskaźników finansowych www.stockwatch.pl/gpw/secogrou... Struktura kapitałowo-majątkowa GKSW nie budzi zastrzeżeń (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Aktywa trwałe są z bezpieczną nadwyżką finansowane kapitałem własnym, czego efektem jest również dodatni kapitał obrotowy netto. Ponadto, mimo wspomnianego już wcześniej pogorszenia, Grupa nadal może pochwalić się nadwyżką w zakresie tego kapitału (na koniec września 2013r saldo płynności – nadwyżka środków pieniężnych nad zobowiązaniami oprocentowanymi – wynosiło ok. 15 mln zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejNa dzień prezentowanego omówienia serwisowe automaty wskazują na optymalną wycenę akcji Seco/Warwick na GPW (choć nadal z pewnym potencjałem spadkowym). Mimo słabszych ostatnio wyników finansowych notowania Emitenta wydają się otrzymywać wsparcie w postaci sporych oczekiwań inwestorów dotyczących projektu związanego z grafenem. Warto równocześnie zauważyć, że jeszcze w listopadzie (na dzień publikacji raportu za 3kw) w akcjonariacie Emitenta blisko 25% udział miały krajowe OFE i TFI. W normalnej sytuacji można byłoby ten fakt ocenić pozytywnie (OFE i TFI są generalnie postrzegani jako stabilni inwestorzy), ale w obecnych uwarunkowaniach związanych z zamieszaniem jakie mamy z OFE trzeba tu dostrzegać również pewne ryzyko nieoczekiwanej sporej podaży akcji GKSW. Link do wskaźników www.stockwatch.pl/gpw/secogrou... oraz wycen www.stockwatch.pl/gpw/secogrou... Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

8 stycznia 2014 23:25:12

przy kursie: 42,57 zł

dziękuję za ocenę raportów.  pozdrawiam

|

|

0

Dołączył: 2012-10-10

Wpisów: 575

Wysłane:

14 lutego 2014 03:08:00

przy kursie: 49,30 zł

Czy produkcja grafenu została uruchomiona na przemysłową skalę ?

Czy opatentowali już technologię produkcji - kto ma patent ?

Pozdrawiam

|

|

|

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

5 marca 2014 19:13:33

przy kursie: 40,14 zł

Witam,

poproszę o analizę raportu spółki.

dzieki

|

|

0

Dołączył: 2008-10-03

Wpisów: 1 086

Wysłane:

5 marca 2014 19:33:58

przy kursie: 40,14 zł

Tak na szybko to: przychody spadają, zysk tragedia, papiera przybywa, nie zdziwi mnie jak lada dzień pęknie roczne wsparcie na 38,10 .

Edytowany: 5 marca 2014 19:34

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

6 marca 2014 11:56:55

przy kursie: 38,00 zł

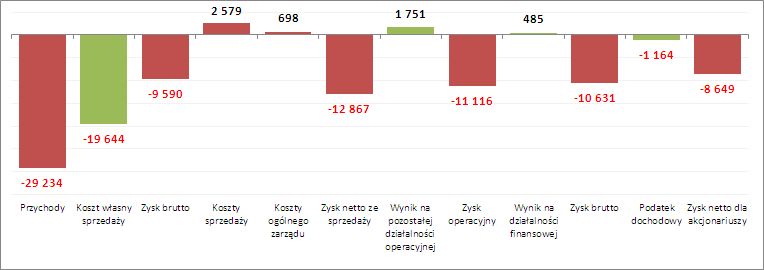

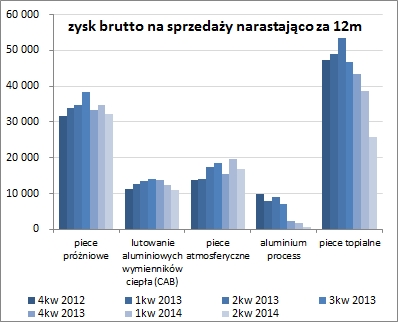

OMÓWIENIE SPRAWOZDANIA FINANSOWEGO ZA 4 KWARTAŁ 2013 ROKU GRUPY KAPITAŁOWEJ SECO/WARWICK S.A. (GKSW)Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychRaport za okres ostatnich trzech miesięcy 2013 roku pokazuje dalszy regres wyników GK Seco/Warwick. W analizowanym okresie Grupa uzyskała r/r spadek przychodów o 20% i zysku brutto na sprzedaży o 30% (marża brutto spadła z 21,6 do 18,8%). Z kolei na dalszych poziomach wynikowych wykazano straty wobec zysków przed rokiem. Poza znacznie mniejszym poziomem zrealizowanej sprzedaży, spora w tym wina wyższych o 13% ogólnych kosztów administracyjnych, w tym zwłaszcza wyższych o 33% kosztów sprzedaży. Jednocześnie należy odnotować, że zarówno pozostała działalność operacyjna, jak i działalność finansowa miały korzystne przełożenie na odpowiednio – wynik operacyjny i wynik brutto – nieco ograniczając straty wykazywane na wcześniejszych poziomach rachunku. Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (na pierwszym porównano poszczególne wyniki, a na drugim przedstawiono wartościowe zmiany poszczególnych pozycji rachunku zysków i strat w ujęciu r/r – na zielono zmiany pozytywne, a na czerwono negatywne; jednostka – tys. zł).

kliknij, aby powiększyć

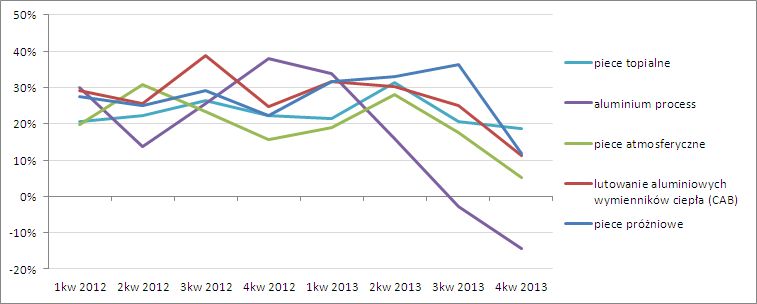

kliknij, aby powiększyć Komentarz Zarządu nie rzuca nam wiele więcej światła na uzyskane wyniki niż to co zostało już przedstawione we wcześniejszych raportach okresowych – generalnie przyczyna tkwi w utrzymującej się słabej koniunkturze gospodarczej na rynkach ameryki południowej (głównie Brazylii) i Azji (głównie Indii). Warto w tym miejscu zauważyć, że produkty GKSW to typowe dobra kapitałowe/inwestycyjne, na które większy popyt pojawia się nie z początkiem ożywienia gospodarczego, lecz dopiero po pewnym czasie, gdy poszczególne gałęzie przemysłu zbliżają się do granic wykorzystania swoich możliwości produkcyjnych i, w następstwie pozytywnej oceny dalszej sytuacji gospodarczej, podejmują decyzję o ich rozbudowie. W związku z powyższym, przy kontynuacji obecnej stagnacji na rynkach głównych odbiorców GKSW, jej wyniki w kolejnych okresach nadal mogą być pod presją. Z punktu widzenia rachunku segmentowego można stwierdzić, że in minus na wyniki core biznesu Grupy w skali 4kw u.r. rzutował przede wszystkim spadek r/r przychodów w segmencie pieców próżniowych i topialnych (stanowiących trzon oferty GKSW z udziałem w przychodach ogółem na poziomie odpowiednio 24 i 39%) przy jednoczesnym pogorszeniu marż brutto we wszystkich segmentach produktowych (największy regers odnotowano w przypadku linii do obróbki cieplnej aluminium – aluminium process). Szczegółowe dane dla poszczególnych segmentów dotyczące przychodów ze sprzedaży oraz zysku brutto na sprzedaży w ujęciu kwartalnym oraz narastającym przedstawiono na wykresach poniżej (jednostka – tys. zł, bez uwzględnienia pozycji nieprzypisanych).

kliknij, aby powiększyć

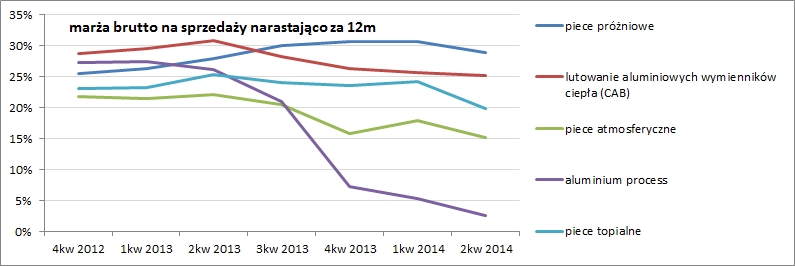

kliknij, aby powiększyćZ kolei na kolejnym wykresie zaprezentowano kwartalne marże brutto w poszczególnych segmentach na przestrzeni ostatnich dwóch lat.

kliknij, aby powiększyćBiorąc pod uwagę powyższe nie można się dziwić pogorszeniu obrazu sytuacji wynikowej Grupy w ujęciu narastającym za 12m (wykresy poniżej, jednostki kolejno – tys. zł oraz %). Zdecydowanemu pogorszeniu uległy również podstawowe wskaźniki rentowności, które co prawda są jeszcze na poziomach dodatnich, ale sporo straciły od niedawno jeszcze przecież notowanych poziomów. W kontekście przyszłych wyników doszedł jeszcze dodatkowy element układanki w postaci sytuacji na Ukrainie i reperkusji, do jakich ona doprowadziła (i jeszcze może doprowadzić) w światowych relacjach polityczno-gospodarczych.

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o sprawozdanie z przepływów pieniężnych GKSW, to w 4kw 2013r mamy do czynienia z dodatnim saldem ogólnym (+10,7 mln zł) wynikającym zasadniczo z dopływu gotówki w ramach działalności operacyjnej (+13,3 mln zł, głównie z uwagi na korzystne zmiany w zakresie składników kapitału obrotowego). Działalność inwestycyjna cechowała się przy tym wydatkami netto na kwotę 8,1 mln zł, a w ramach działalności finansowej uzyskano ok. 5,5 mln zł. W odróżnieniu od rachunku zysków i strat, w przypadku rachunku przepływów pieniężnych wyniki zaraportowane w 4kw wskazują na poprawę na poziomie salda ogólnego Grupy w ujęciu narastającym, jednocześnie jednak widać dalsze pogorszenie jego struktury – wydatki inwestycyjne nie są już pokrywane wpływami z działalności operacyjnej, lecz finansowej (wykres poniżej, ujęcie narastające za 12m, jednostka – tys. zł).

kliknij, aby powiększyćOcena sytuacji finansowejW zakresie sytuacji finansowej GK Seco/Warwick po raporcie za 4kw mamy utrzymanie serwisowego ratingu na poziomie A+. Mimo pewnego pogorszenia w zakresie poszczególnych wskaźników finansowych, generalnie sytuacja Grupy, tak w obszarze płynności jak i zadłużenia, prezentuje się nadal bezpiecznie. Link do wskaźników finansowych www.stockwatch.pl/gpw/secogrou... Struktura kapitałowo-majątkowa GKSW również nie budzi zastrzeżeń (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Aktywa trwałe nadal są z bezpieczną nadwyżką finansowane kapitałem własnym, czego efektem jest również dodatni kapitał obrotowy netto, w zakresie którego nadal utrzymuje się nadwyżka ponad bieżące potrzeby (środki pieniężne przeważają nad krótkoterminowym długiem oprocentowanym o ok. 28 mln zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejNa dzień prezentowanego omówienia serwisowe automaty wskazują na spore przewartościowanie akcji Seco/Warwick na GPW. Jedynie w zakresie wycen mnożnikowych można znaleźć pewne pozytywy, metody majątkowe i dochodowe wskazują na wyceny znacznie poniżej rynkowej. Link do wskaźników www.stockwatch.pl/gpw/secogrou... oraz wycen www.stockwatch.pl/gpw/secogrou... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

6 marca 2014 12:59:33

przy kursie: 38,00 zł

Dzieki pozdrawiam

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

9 kwietnia 2014 20:37:37

przy kursie: 29,28 zł

Witam, pozwolę sobie na umieszczenie informacji z Seco - myślę, że będzie to interesujące dla osób, które interesują się spółką (byłem autorem tych pytań do Seco na innym portalu): "2014-04-06 1. Czy została już uruchomiona produkcja grafenu na prototypowym urządzeniu zaprojektowanym przez Seco/Warwick? Ad1 Produkcja nie została jeszcze uruchomiona. 2. Jeśli nie, to w którym miesiącu (lub kwartale) można się spodziewać pierwszej produkcji na prototypowym piecu? Ad2 Liczymy na to, że nastąpi to pod koniec drugiego kwartału br. 3. Jakie wymiary ma mieć produkowany grafen - czy 500mmx500mm jak to było mówione w jednym z wywiadów, czy też więcej/mniej? Ad3 Tak, 500mmx500mm " Pytania do SecoWarwickpozdrawiam

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

29 kwietnia 2014 20:04:05

przy kursie: 25,05 zł

Witam,

czytając dzisiejsze sprawozdanie, można przeczytać m.in.

"SPRAWOZDANIE Z SYTUACJI FINANSOWEJ

W związku ze zmianami organizacyjnymi nie jest celowym porównywanie wskaźników Spółki z rokiem 2012, omówione zatem zostaną wskaźniki istotne dla interpretacji efektywności działania spółki w nowej jej postaci, za rok 2013.

Wskaźnik struktury aktywów Spółki wyrażony jako stosunek aktywów trwałych do aktywów obrotowych wyniósł na koniec 2013 roku 8,1, co przy tym profilu działalności spółki jest wskaźnikiem normalnym, po stronie aktywów trwałych znajdują się bowiem udziały w pozostałych spółkach Grupy, a potrzeby gotówkowe spółki są zaspokajane ze sprzedaży produktów oraz doraźnie przez otrzymywane dywidendy.

Wskaźnik struktury pasywów wyniósł 5,6, co oznacza prawie całkowitą niezależność Spółki od finansowania zewnętrznego.

Ponadto 96% aktywów trwałych pokrytych jest kapitałem własnym Spółki.

Wskaźniki płynności I i II stopnia są na poziomie 1,6 (ze względu na obecny profil działalności Spółka nie ma praktycznie zapasów), natomiast wskaźnik płynności III stopnia (wskaźnik tzw. ‘szybki’ - wyrażający stopień pokrycia bieżących zobowiązań przez środki pieniężne wynosi 0,6, co jest wynikiem bardzo dobrym).

Wskaźniki zadłużenia badane w Spółce są również na zadowalającym poziomie. Wskaźnik ogólnego zadłużenia wynosi 15%, a zadłużenia długoterminowego – 10%.

Wybrane wskaźniki efektywności Spółki prezentują się następująco:

- wskaźnik obrotu należności wyniósł 265 dni, co jest sytuacją chwilową, wynikającą z metody fakturowania spółek zależnych na koniec każdego kwartału

- wskaźnik obrotu zobowiązań wyniósł 325 dni, co wynika ze wzrostu poziomu zobowiązań krótkoterminowych (pozycja zawiera część zobowiązania z tytułu zakupu udziałów w spółce brazylijskiej).

W przypadku obu wskaźników Zarząd jest zdania, że jest to sytuacja chwilowa, wynikająca ze zmian organizacyjnych w Spółce i nie świadczy o zwiększonym ryzyku.

Wskaźnik rotacji aktywów oraz aktywów obrotowych wyniosły odpowiednio 0,2 i 0,7 – ich poziom wynika ze specyfiki spółki holdingowej i jest uznany za prawidłowy."

W związku z tym mam pytanie do redakcji - czy i kiedy zostanie to uwzględnione w aktualnych Waszych wskaźnikach?

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

29 kwietnia 2014 20:29:58

przy kursie: 25,05 zł

Ale co, bo niestety nie do końca rozumiem o co pytasz. Dane z raportu rocznego zostaną wprowadzone w ciągu paru dni. Dziś był wysyp raportów rocznych i każdy trzeba zweryfikować. O ile raport roczny nie rożni się zbyt mocno od kwartalnego, to wskaźniki już dawno są policzone

|

|

|

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

29 kwietnia 2014 20:32:40

przy kursie: 25,05 zł

trochę informacji o 2 aktualnie rozwijanych projektach nad grafenem m.in. przy udziale Seco/Warwick:

"W styczniu 2014 SECO/WARWICK wysłało urządzanie na Politechnikę Łódzką, część demonstratora technologicznego,

którego budowa jest współfinansowana w ramach programu GRAFTECH. Celem projektu pod tytułem „Grafenowy

nanokompozyt do rewersyjnego magazynowania wodoru” jest opracowanie technologii funkcjonalnego materiału

nanokompozytowego „GraphRoll” na bazie polikrystalicznego grafenu z przeznaczeniem dla rewersyjnego przechowywania

wodoru. Obszarem aplikacji nowego nanomateriału, w pierwszej fazie będą instalacje technologiczne do obróbki cieplnej

i cieplno chemicznej wykorzystujące wodór jako medium procesowe lub hartownicze. Bezpompowe kompresory na bazie

„GraphRoll” posłużą recyklingowi wodoru w procesach wysokociśnieniowego hartowania gazowego oraz separacji wodoru

z mieszanin gazów poprocesowych w operacjach obróbki cieplno-chemicznej. Wraz z dalszym rozwojem i doskonaleniem

technologii „GraphRoll”, możliwym będzie osiągnięcie lub przekroczenie na skalę przemysłową krytycznego progu absorpcji

wodoru 6,5% wag., warunkującego stosowanie materiału przechowującego rewersyjnie wodór w pojazdach przyszłości.

W kwietniu 2014 SECO/WARWICK planuje dostarczenie urządzenia dla ITME Warszawa w ramach programu Graftech.

W projekcie proponuje się z jednej strony rozwinięcie technologii wzrostu grafenu na metalach, a z drugiej strony konstrukcje

nowego systemu CVD (Chemical Vapor Deposition) przeznaczonego do wzrostu grafenu na foliach metalowych o dużych

rozmiarach. Konstrukcja systemu CVD do wzrostu na dużych foliach metalowych wykonana będzie w Seco Warwick (SW).

W urządzeniu tym zostanie zaimplantowana technologia epitaksji grafenu na metalach rozwinięta w ITME."

inne równie ciekawe osiągnięcia i projekty opisane zostały w pkt.:

"26. Informacje o ważniejszych osiągnięciach w dziedzinie badań i rozwoju."

z dokumentu:

"SPRAWOZDANIE ZARZĄDU SECO/WARWICK S.A.

Z DZIAŁALNOŚCI SPÓŁKI

SPORZĄDZONE ZA ROK ZAKOŃCZONY

DNIA 31 GRUDNIA 2013 ROKU"

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

29 kwietnia 2014 20:37:05

przy kursie: 25,05 zł

anty_teresa napisał(a):Ale co, bo niestety nie do końca rozumiem o co pytasz. Dane z raportu rocznego zostaną wprowadzone w ciągu paru dni. Dziś był wysyp raportów rocznych i każdy trzeba zweryfikować. O ile raport roczny nie rożni się zbyt mocno od kwartalnego, to wskaźniki już dawno są policzone

ok, to mi wystarczy "Dane z raportu rocznego zostaną wprowadzone w ciągu paru dni." Rozumiem, ze będę to widział pod wskaźnikami finansowymi po zmianie informacji Dane finansowe z dnia: 03-03-2014 - na Dane finansowe z dnia: 29-04-2014?

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

29 kwietnia 2014 20:58:05

przy kursie: 25,05 zł

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

23 maja 2014 19:02:43

przy kursie: 27,25 zł

poproszę o raport za Q1.

dzięki

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

25 maja 2014 22:11:00

przy kursie: 27,25 zł

OMÓWIENIE SPRAWOZDANIA FINANSOWEGO ZA 1 KWARTAŁ 2014 ROKU GRUPY KAPITAŁOWEJ SECO/WARWICK S.A. (SWG)Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPierwszy kwartał 2014 roku był kolejnym niezbyt udanym pod względem raportowanych wyników finansowych okresem sprawozdawczym w wykonaniu GK Seco/Warwick. Z wyjątkiem zysku brutto na sprzedaży, który utrzymał się mniej więcej na tym samym poziomie, w ujęciu r/r SWG odnotowała regres na poszczególnych poziomach wynikowych rachunku zysków i strat: przychody ze sprzedaży zmniejszyły się o 12%, zysk netto na sprzedaży o 30%, zysk operacyjny o 18%, zysk brutto o 30%, a netto o 25% (w tym netto dla akcjonariuszy o 24%). Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (jednostka – tys. zł).

kliknij, aby powiększyć Niejako tradycyjnie, komentarz Zarządu nie wnosi zbyt wiele dodatkowych informacji odnośnie determinant uzyskanych wyników niż to co zostało już nakreślone we wcześniejszych raportach okresowych – nadal podstawowym hamulcem dla powrotu to wzrostu sprzedaży i marż w zakresie core biznesu SWG jest utrzymująca się słaba koniunktura na rynku brazylijskim i rynkach azjatyckich (głównie w Indiach), której nie była w stanie zrekompensować poprawa sytuacji na rynku europejskim i w USA. Niemniej jednak oczekiwania Zarządu SWG w kontekście kolejnych okresów sprawozdawczych wskazują raczej na poprawę aniżeli dalszy regres wyników. Szansy na realizację takiego scenariusza w bliższej perspektywie czasowej upatruje się w dalszej poprawie na rynku amerykańskim i indyjskim oraz co najmniej utrzymaniu dotychczasowej koniunktury w Europie, a w nieco dalszej perspektywie czasowej (druga połowa b.r.) również poprawa kondycji gospodarczej w Brazylii i Chinach. Ponadto pozytywnie na wyniki Grupy w kolejnych kwartałach powinien przekładać się realizowany obecnie w ramach SWG program optymalizacji kosztowej. Z punktu widzenia rachunku segmentowego można stwierdzić, że in minus na wyniki core biznesu SWG w skali 1kw b.r. rzutował przede wszystkim spadek r/r przychodów w segmencie pieców topialnych o 47% oraz w segmencie CAB o 30%, a także pogorszenie o 13pp marży w segmencie aluminium process. Jednocześnie korzystne wyniki w obszarze core biznesu odnotowano w segmencie pieców próżniowych i atmosferycznych. W pierwszym przypadku sprzedaż wzrosła r/r o 18% przy utrzymaniu dotychczasowej marży brutto, a w drugim poprawa wyniosła odpowiednio 78% i 6pp. Szczegółowe dane dla poszczególnych segmentów, dotyczące zmian w zakresie przychodów, zysku brutto na sprzedaży oraz marży brutto, przedstawiono na wykresie poniżej (jednostka – tys. zł, bez uwzględnienia pozycji nieprzypisanych).

kliknij, aby powiększyć Z kolei na kolejnych wykresach zaprezentowano w ujęciu narastającym za 12m tendencje w poszczególnych segmentach w zakresie przychodów, zysku brutto na sprzedaży oraz marży brutto na przestrzeni kilku ostatnich okresów sprawozdawczych.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyćWidać tu, że generalnie za regres wynikowy SWG w ostatnim czasie odpowiada głównie segment pieców topialnych (spadek przychodów i zysków brutto na sprzedaży), aluminium process i CAB (względna stabilizacja przychodów, ale przy wyraźnym pogorszeniu marży brutto mamy tu pogorszenie na poziomie zysku brutto na sprzedaży). Względnie in plus można natomiast ocenić sytuację w zakresie segmentu pieców próżniowych (przy względnej stabilizacji w zakresie przychodów stopniowa poprawa marży brutto) oraz pieców atmosferycznych (systematyczny wzrost przychodów, choć dopiero w ostatnim okresie widać tu też poprawę marży brutto). Biorąc pod uwagę całościowe tendencje wynikowe i efektywnościowe SWG w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) widzimy, że kontynuacji pogorszenia w obszarze przychodów nie towarzyszy już z taką siłą jak wcześniej regres w odniesieniu do poszczególnych poziomów wynikowych rachunku zysków i strat oraz obliczanych na ich podstawie wskaźników rentowności – ich spadek uległ w analizowanym okresie wyraźnemu wyhamowaniu, a w przypadku marży brutto na sprzedaży widać, że mamy ostatecznie niewielką bo niewielką, ale jednak poprawę.

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o sprawozdanie z przepływów pieniężnych SWG to w analizowanym okresie sprawozdawczym mamy do czynienia z wyraźnie wyższym dodatnim saldem ogólnym aniżeli w ubiegłym roku (6,8 wobec 1,7 mln zł), przy czym jednocześnie pogorszeniu uległa struktura przepływów – o dodatnim saldzie ogólnym zdecydowały przepływy w obszarze finansowym (5,1 wobec -2,9 mln zł przed rokiem); na działalności operacyjnej w porównaniu z okresem odniesienia wypracowano o blisko 3 mln zł mniej (6,1 wobec 9,2 mln zł), a w przypadku działalności inwestycyjnej wydatki netto wyniosły mniej więcej tyle ile przed rokiem – 4,4 mln zł (wykres poniżej po lewej, jednostka – tys. zł). W związku z powyższymi zmianami, w ujęciu narastającym za 12m także można stwierdzić poprawę na poziomie salda ogólnego, przy jednoczesnym kolejnym pogorszeniu jego struktury – gotówka wypracowana na działalności operacyjnej powiększona o środki pozyskane w ramach działalności finansowej są niewystarczające do pokrycia wydatków inwestycyjnych netto (wykres poniżej po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejW zakresie sytuacji finansowej GK Seco/Warwick po raporcie za 1kw b.r. mamy utrzymanie serwisowego ratingu na bezpiecznym poziomie (A-). Rating ten potwierdzają również poszczególne wskaźniki finansowe dot. płynności i zadłużenia, które od dłuższego czasu znajdują się na korzystnych poziomach. Link do wskaźników finansowych www.stockwatch.pl/gpw/secogrou... Jeśli chodzi o sytuację bilansową SWG to względem końca u.r. suma bilansowa uległa zwiększeniu o 5%, co po stronie aktywów wiązało się z symbolicznym wzrostem wartości aktywów trwałych o 1% i aktywów obrotowych o 7% (wszystkie główne pozycje), a po stronie pasywów wzrostem kapitału własnego o 2% (częściowo wpływ nowych akcji dot. programu motywacyjnego) oraz zobowiązań o 7% (zwłaszcza krótkoterminowych; ponadto o 20% wzrosło zadłużenie oprocentowane). Przedstawione zmiany w zakresie głównych pozycji bilansowych pozwoliły utrzymać dotychczasowy układ w zakresie struktury aktywów i pasywów SWG, a także jej struktury kapitałowo-majątkowej (majątek trwały ze znaczną nadwyżką jest finansowany kapitałem stałym, w tym także w pełni własnym) – wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejNa dzień prezentowanego omówienia serwisowe automaty nadal wskazują na spore przewartościowanie akcji Seco/Warwick na GPW. Cały czas jedynych pozytywów można doszukiwać się w przypadku wycen mnożnikowych (C/WK, C/Ps, EV/Ps), metody majątkowe i dochodowe wskazują generalnie na wyceny wyraźnie poniżej rynkowej. Podstawą do poprawy przyszłych wyników Emitenta, a co za tym idzie potencjału wzrostowego jego akcji na GPW, jest bardziej zdecydowane ożywienie gospodarcze na rynkach głównych odbiorców SWG. Póki co, jak zauważono już wcześniej, względnie korzystnie sytuacja prezentuje się w USA i Europie, ale pozwala to co najwyżej na ograniczanie hamowania. Kluczem do bardziej zdecydowanej poprawy jest koniunktura w Chinach, Indiach i Brazylii, stąd dobrym pomysłem może być obserwacja wskaźników PMI dla tych gospodarek. Należy również odnotować, że dla notowań SWG w najbliższych miesiącach znaczenie może mieć fakt, że w akcjonariacie Emitenta spory udział mają OFE (ryzyko zmniejszania zaangażowania na polskim rynku akcji). Link do wskaźników www.stockwatch.pl/gpw/secogrou... oraz wycen www.stockwatch.pl/gpw/secogrou... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

1 września 2014 22:41:11

przy kursie: 24,04 zł

Witam,

prośba o analizę raportu i aktualizacje wskaźników.

dzięki

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

2 września 2014 22:09:18

przy kursie: 22,94 zł

Z tego co widzę, to z ważnych rzeczy z samego raportu: skonsolidowany zysk za I-sze półrocze to ~5,7mln [pln]. Można również zacytować: Cytat:"W pierwszej połowie 2014 roku Spółki Grupy SECO/WARWICK zdobyły 223 000 tys. PLN zamówień, w tym 95 000 tys. PLN w drugim kwartale. Na niższą wartość zdobytych zamówień w drugim kwartale miało przede wszystkim wycofanie się z kontraktu jednego z klientów Retech LLC (-10 200 tys. PLN) oraz zmniejszenie zakresu i wartości zamówienia przez klienta SECO/WARWICK Allied (-2 900 tys. PLN). Pomimo tych zmian, poziom zdobytych zamówień wzrósł 15,5% w porównaniu do pierwszego półrocza 2013 roku. Wielkość portfela zamówień na koniec czerwca 2014 roku wyniosła 304 000 tys. PLN.

Analiza terytorialna sprzedaży pokazała następujące zmiany w porównaniu do pierwszego półrocza 2013: zanotowano wzmożoną sprzedaż na rynku niemieckim, dzięki działalności spółki sprzedażowej SECO/WARWICK Service GmbH, wzrosła również sprzedaż do Rosji, na Ukrainę i Białoruś. W opinii Zarządu pierwsza wartość powinna rosnąć w kolejnych kwartałach, natomiast w związku z sytuacją polityczną, której efektem jest między innymi blokada kontraktów do przemysłu zbrojeniowego w Rosji, sprzedaż w kolejnych okresach może nie mieć dotychczasowego trendu. Znaczny spadek sprzedaży Grupa zanotowała na rynkach USA (wiąże się to ze spadkiem w segmencie pieców topialnych) oraz na rynkach azjatyckich (zmniejszony poziom zamówień w 2013 roku przełożył się na dużo mniejszą sprzedaż w kolejnych kwartałach).

Istotną informacją jest również opracowanie koncepcji i rozpoczęcie produkcji niskokosztowych, standardowych pieców próżniowych typu Compact. Po przeprowadzeniu analiz podjęto decyzję o realizacji produkcji pierwszych urządzeń tego typu w Chinach. Pierwsze egzemplarze będą gotowe jeszcze w roku 2014.

W SECO/WARWICK do Brasil rozpoczęte zostały prace mające na celu poprawienie ogólnej sytuacji ekonomicznej Spółki.

Ogólnie w Grupie SECO/WARWICK zanotowano 4% spadek zatrudnienia, zwłaszcza w części

administracyjnej, wynikający z optymalizacji struktury organizacyjnej i dostosowywania do zmieniających się warunków ekonomicznych." dane z raportu dostępnego na: www.secowarwick.com/pl/relacje...w raporcie narazie cisza o piecach do produkcji grafenu z płatami 500mmx500mm, ale mniejsze płaty są już produkowane przez ITME i piec można zobaczyć chociażby tu: www.mazovia.eu/aktualnosci/art...zdjęcie nr 1 i 4(w prawym górnym rogu jest logo na 4 zdjęciu) lub www.itme.edu.pl/aktualnosci-cz...zdjecie nr 3 pozdrawiam

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

4 września 2014 07:23:42

przy kursie: 21,20 zł

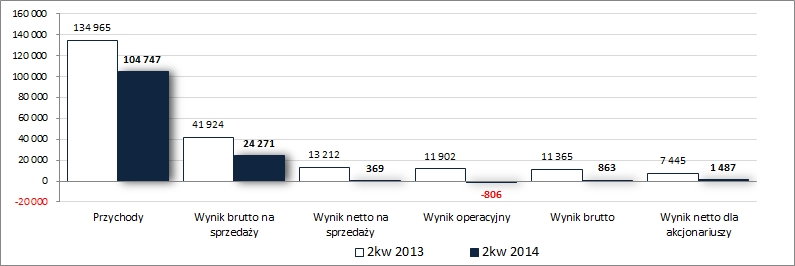

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ SECO/WARWICK S.A. (SWG) NA PODSTAWIE RAPORTU ZA 1 PÓŁROCZE 2014 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 2kw b.r. GK Seco/Warwick kontynuowała negatywne tendencje wynikowe z poprzednich okresów sprawozdawczych, notując r/r wyraźne pogorszenie na wszystkich poziomach wynikowych rachunku zysków i strat: przychody ze sprzedaży zmniejszyły się o -22%, zysk brutto na sprzedaży o -42% (marża brutto spadła z 26 do 22%), zysk netto na sprzedaży o -97%, w przypadku wyniku operacyjnego wykazano stratę wobec zysku przed rokiem (pozostała działalność operacyjna podobnie jak przed rokiem zamknęła się stratą w wysokości nieco ponad 1 mln zł), a na końcowych poziomach wynikowych, za sprawą przychodów wobec kosztów netto przed rokiem na działalności finansowej, spadek zysków wyniósł ok -93% (w tym dla akcjonariuszy -80%). Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (jednostka – tys. zł).

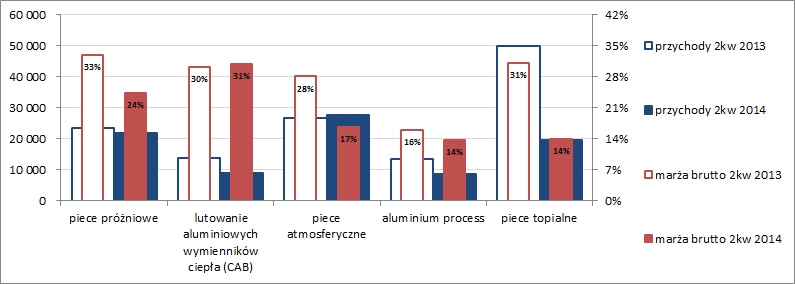

kliknij, aby powiększyć Biorąc pod uwagę strukturę geograficzną najbardziej negatywny wpływ na wyniki sprzedażowe SWG w 1 półroczu 2014r miały dotychczas największe pod względem udziałów rynek USA i azjatycki (Indie, Chiny), gdzie odnotowano r/r regres o odpowiednio 27 i 50%. Jednocześnie nieznacznie (+2%) wzrosła sprzedaż na, obecnie największy pod względem udziału, rynek UE (głównie do Niemiec) oraz dużo wyraźniej na najmniejsze pod względem udziału rynki Europy Wschodniej (Rosja, Białoruś, Ukraina) – +31% – oraz pozostałe (w tym m.in. do Brazylii) – +69%. Z przewidywań kierownictwa Grupy wynika, że pozytywne tendencje dot. UE powinny się utrzymać, natomiast w związku z sytuacją na Ukrainie (w tym sankcjami narzuconymi na Rosję) raczej mocnego zmniejszenia sprzedaży należy oczekiwań w przypadku rynków Europy Wschodniej. Niemniej jednak kluczową kwestią dla przyszłych wyników finansowych SWG pozostają rynek USA i azjatycki, a odnośnie oczekiwań rozwoju na nich sytuacji Zarząd milczy (pojawia się jedynie wzmianka o opracowaniu koncepcji i rozpoczęciu produkcji niskokosztowych, standardowych pieców próżniowych, które mają być wytwarzane w Chinach). Znaczący spadek przychodów na tych rynkach jest natomiast o tyle zastanawiający, że akurat w ich przypadku mamy do czynienia z relatywnie wysokim tempem wzrostu PKB oraz produkcji przemysłowej, co generalnie powinno pozytywnie wpływać na działalność SWG. Z punktu widzenia rachunku segmentowego można stwierdzić, że w analizowanym okresie sprawozdawczym in minus na wyniki core biznesu SWG nadal rzutowało przede wszystkim znaczące pogorszenie sytuacji w segmencie pieców topialnych, gdzie przychody i marża brutto uległy zmniejszeniu o odpowiednio 61% i 17pp. W ogóle jeśli chodzi o pozostałe segmenty wyróżniane przez Grupę trudno dopatrzeć się jakiś pozytywów, gdyż gdzie nie spojrzeć mamy do czynienia ze spadkiem przychodów lub marży brutto, bądź też ze spadkiem obu tych wielkości. Szczegółowe dane dla poszczególnych segmentów dotyczące zmian w zakresie przychodów oraz marży brutto przedstawiono na wykresie poniżej (jednostka – tys. zł oraz %, bez uwzględnienia pozycji nieprzypisanych).

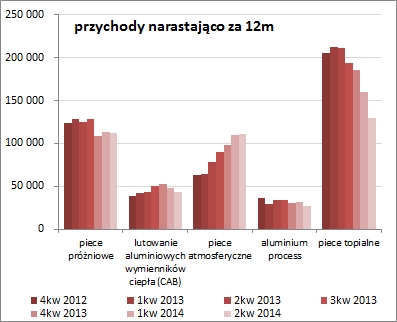

kliknij, aby powiększyć Z kolei na kolejnych wykresach zaprezentowano w ujęciu narastającym za 12m zaktualizowane o dane za 2kw b.r. tendencje w poszczególnych segmentach w zakresie przychodów, zysku brutto na sprzedaży oraz marży brutto na przestrzeni kilku ostatnich okresów sprawozdawczych.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyćWidać tu, że generalnie za regres wynikowy SWG w ostatnim czasie nadal odpowiada głównie segment pieców topialnych (spadek przychodów, marży brutto i zysku brutto na sprzedaży). Niemniej jednak, jak zauważono już wcześniej, niekorzystne tendencje (zwłaszcza pod względem marży brutto) były w analizowanym okresie udziałem również pozostałych segmentów wyróżnianych przez Grupę, w tym m.in. również najlepiej prezentującego się dotychczas segmentu pieców atmosferycznych. W związku z powyższym nie może być inaczej i w przypadku całościowych tendencji wynikowych i efektywnościowych SWG w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) mamy kontynuację pogorszenia tak w odniesieniu do poszczególnych kategorii wynikowych jak i podstawowych wskaźników rentowności.

kliknij, aby powiększyć

kliknij, aby powiększyćMimo zdecydowanego pogorszenia obrazu sytuacji kierownictwo Grupy w komentarzu do sprawozdania finansowego za 1 półrocze 2014r na razie nie wycofuje się z pozytywnych oczekiwań dotyczących wyników w kolejnych okresach sprawozdawczych, jakie podało przy okazji publikacji wcześniejszych raportów okresowych. I jakby na potwierdzenie swojego dotychczasowego stanowiska informuje o wzroście r/r portfela zamówień o 15,5%, który na koniec czerwca wynosił 304 mln zł. Jeśli chodzi o sprawozdanie z przepływów pieniężnych SWG to w analizowanym okresie sprawozdawczym mamy do czynienia z wyraźnym pogorszeniem salda ogólnego względem ubiegłego roku (-13 wobec +12 mln zł), co w decydującym stopniu wynikało z mocno ujemnych sald w obszarze inwestycyjnym i finansowym w bieżącym roku (w obszarze inwestycji wydatki netto były 3x większne niż przed rokiem, a w obszarze finansowym przed rokiem Grupa wykazała spore zasilenie w gotówkę). Na uwagę zasługuje również działalność operacyjna, gdzie odnotowano zdecydowanie wyższy przypływ gotówki aniżeli przed rokiem, jednakże głównie był to efekt korekt – pod względem nadwyżki finansowej netto Grupa wypadła bardzo blado notując wyraźny regres (wykres poniżej po lewej, jednostka – tys. zł). W związku z powyższymi zmianami, w ujęciu narastającym za 12m można stwierdzić wyraźne pogorszenie na poziomie salda ogólnego, przy jednoczesnym utrzymaniu niekorzystnej jego struktury – gotówka wypracowana na działalności operacyjnej jest niewystarczająca do pokrycia inwestycyjnych i finansowych wydatków netto (wykres poniżej po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego suma bilansowa SWG uległa zmniejszeniu o 2%, co po stronie aktywów wiązało się ze wzrostem wartości aktywów trwałych o 6% i spadkiem aktywów obrotowych o 8% (wszystkie główne pozycje), a po stronie pasywów ze spadkiem kapitału własnego o 4% oraz utrzymaniem zadłużenia ogółem na mniej więcej dotychczasowym poziomie (nie oznacza to jednak braku zmian w ramach struktury zadłużenia – o 1% wzrosło zadłużenie krótkoterminowe a o 5% spadło długoterminowe; ponadto o 4% ograniczono zadłużenie oprocentowane). Przedstawione zmiany w zakresie głównych pozycji bilansowych odbiły się niekorzystnie na strukturze kapitałowo-majątkowej Grupy, przy czym nie spowodowały jej zachwiania (majątek trwały nadal ze znaczną nadwyżką jest finansowany kapitałem stałym, w tym także w pełni własnym) – wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł.

kliknij, aby powiększyć

kliknij, aby powiększyćMimo niekorzystnych zmian bilansowych i tym samym pogorszenia wartości poszczególnych wskaźników płynności i zadłużenia (czemu odpowiada również niższy serwisowy rating bazujący na modelu Altmana – BBB- wobec A-) sytuację finansową GK Seco/Warwick po raporcie za 1 półrocze 2014r można nadal uznać za bezpieczną. Link do wskaźników finansowych www.stockwatch.pl/gpw/secogrou... Ocena sytuacji rynkowejNa dzień prezentowanego omówienia serwisowe automaty nadal wskazują na przewartościowanie akcji Seco/Warwick na GPW. Cały czas jedynych pozytywów można doszukiwać się w przypadku metod bazujących na kapitale własnym oraz przychodach. W pozostałych przypadkach, z racji utrzymującej się negatywnej tendencji wynikowej, mamy wskazania znacząco poniżej ceny rynkowej. Link do wskaźników www.stockwatch.pl/gpw/secogrou... oraz wycen www.stockwatch.pl/gpw/secogrou... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 4 września 2014 07:24

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

5 listopada 2014 20:13:27

przy kursie: 22,49 zł

zapraszam do obejrzenia  Cytat:Prezentacja wyników Projektu Graftech W dniu 5 listopada 2014 odbyła sie w Hotelu Westin w Warszawie prezentacja wyników prac konsorcjum naukowo - przemysłowego założonego w ramach Programu Graftech www.itme.edu.pl/aktualnosci-cz...

Edytowany: 6 listopada 2014 15:29

|

|

5

Dołączył: 2010-12-20

Wpisów: 267

Wysłane:

5 grudnia 2014 11:27:22

przy kursie: 22,90 zł

Nadchodzi grafenowe eldorado, artykuł z PB. Wiele wskazuje na to, że dzięki polskim badaczom mamy przełom. Naukowcy z Instytutu Technologii Materiałów Elektronicznych, wspólnie z inżynierami z firmy Seco-Warwick ze Świebodzina, zakończyli prace nad urządzeniem umożliwiającym tanią, masową produkcję grafenu.

www.pb.pl/3962698,62467,nadcho...

|

|