Kolejne podejście do inwestycji - omówienie sprawozdania finansowego Biomedu Lublin po I kw. 2021 r.Od pojawienia się informacji jakoby Biomed Lublin miał zająć się produkcją „polskiego leku na Covid-19” minął już dobry rok, a leku jak nie było tak dalej nie ma. Wytworzony przez spółkę preparat cały czas znajduje się w fazie badań klinicznych. Z wiadomych więc względów w wynikach całego ubiegłego roku fajerwerków nie było i spółka zakończyła go przychodami w wysokości 40,2 mln zł (+1 mln zł r/r, +2,7 proc.), zyskiem EBIT 5,9 mln zł (+0,2 mln zł r/r, +3,7 proc.) i zyskiem netto 4,4 mln zł (+2 mln zł r/r, +79 proc.), przy czym znaczna poprawa na najniższym poziomie RZiS wynikała z wykazania ujemnego podatku dochodowego. W I kw. 2021 r. progresu nie zobaczyliśmy, a wręcz przeciwnie – pod względem wyników operacyjnych był to najgorszy kwartał od kilku lat.

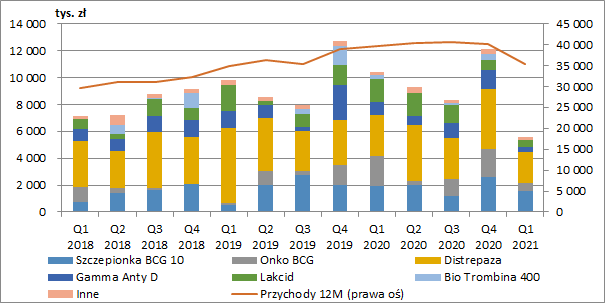

Problemy rozpoczęły się już na poziomie przychodów, które wyniosły jedynie 5,6 mln zł i były niższe r/r aż o 4,9 mln zł (-46,7 proc.). Ich spadek to przede wszystkim efekt niższej sprzedaży leku Onko BCG (-1,7 mln zł r/r, -74,9 proc.) i Lakcidu (-1,2 mln zł r/r, -69,9 proc.) – do pierwszego z nich jeszcze wrócimy. Niższe przychody mogliśmy też jednak obserwować w przypadku pozostałych produktów spółki. Sprzedaż Distrepazy (leku stosowanego w ginekologii przy przewlekłym zapaleniu przydatków oraz w leczeniu choroby hemoroidalnej) spadła o 0,8 mln zł r/r (-24,4 proc.), Gammy Anty D o 0,6 mln zł (-62,2 proc.), szczepionki przeciwgruźliczej BCG 10 o 0,3 mln zł r/r (-17,4 proc.), a Bio Trombiny o 0,3 mln zł r/r (-96,3 proc.).

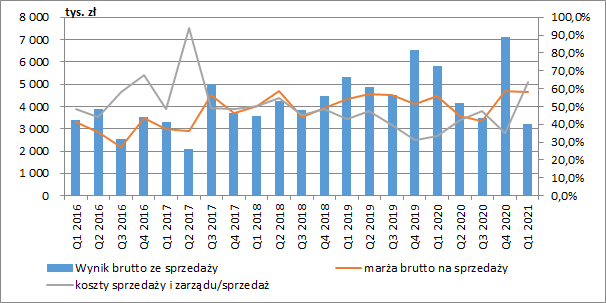

kliknij, aby powiększyćMarża brutto na sprzedaży wyniosła 57,8 proc. i była o 1,9 p.p. wyższa r/r, a zysk na tym poziomie zamknął się kwotą 3,2 mln zł (-2,6 mln zł r/r, -44,8 proc.), co niestety nie wystarczyło nawet na pokrycie kosztów sprzedaży i zarządu, które pomimo sporego spadku przychodów w zasadzie się nie zmieniły. Strata na sprzedaży wyniosła 0,3 mln zł wobec 2,3 mln zł zysku przed rokiem.

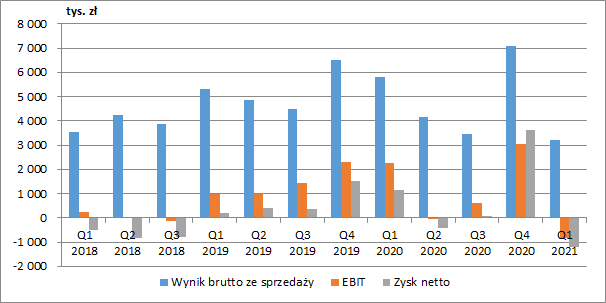

kliknij, aby powiększyćPozostała działalność operacyjna pogłębiła jeszcze stratę do 0,8 mln zł (2,3 mln zł zysku przed rokiem), a dokładając koszty finansowe (głównie odsetki) strata netto wyniosła 1,2 mln zł (1,1 mln zł zysku rok wcześniej). Z wykresu poniżej wyłączyłem IV kw. 2018 r., kiedy to spółka dokonała ogromnych odpisów segmentu osoczowego i pokazała 30 mln zł strat.

kliknij, aby powiększyćNa tym możemy właściwie zakończyć analizę „suchych” cyfr z ostatniego raportu kwartalnego opublikowanego przez Biomed. Ani bowiem w przepływach pieniężnych ani w bilansie nie wydarzyły się żadne istotne zmiany.

Z pewnością jednak to nie bieżące wyniki decydują o obecnej wycenie spółki. U części inwestorów cały czas pewnie tli się jeszcze nadzieja, że polski lek na covid w końcu powstanie i zostanie dopuszczony do użytku. Dużo bardziej realne i namacalne są jednak planowane inwestycje związane z rozwojem produktów leczniczych z grupy BCG, w tym głównie leku Onko BCG stosowanego w leczeniu powierzchniowych, nieinwazyjnych guzów pęcherza moczowego i używany jest jako jako alternatywa lub wsparcie chemioterapii. Wg danych udostępnionych przez spółkę rak pęcherza moczowego znajduje się w pierwszej dziesiątce najczęściej występujących nowotworów na świecie. W 2020 roku WHO oceniła liczbę nowych przypadków raka pęcherza na poziomie 573 tysięcy/rok i prognozuje, że do 2040 ich liczba wzrośnie do 991 tysięcy/rok w skali świata, co daje wzrost o 72,8 proc. przy skumulowanym rocznym wskaźniku wzrostu na poziomie 2,78 proc. CAGR. Jednocześnie odnotowuje się ciągły deficyt produktowy leków o profilu onkologicznym, opartym na szczepie BCG.

Pierwszą z inwestycji jest utworzenie Centrum Badawczo-Rozwojowego dla doskonalenia technologii związanych z wakcynologią w zapobieganiu gruźlicy oraz immunologią w terapii choroby nowotworowej, co ma zwiększyć konkurencyjność, jakość i bezpieczeństwo produktów spółki. Łączny koszt inwestycji ma wynieść ok. 48,5 mln zł, przy czym 60 proc. wydatków pokryje rządowa dotacja, a pozostała część finansowania została zabezpieczona pożyczkami od osób zarządzających spółką, którzy notabene zdobyli środki sprzedając dość atrakcyjnie akcje Biomedu. Spółka już zatem wymiernie skorzystała na trwającej pandemii.

Drugim projektem jest budowa zakładu produkcyjnego, który istotnie zwiększyłby moce wytwórcze leku Onko BCG. Biomed chciałby bowiem w większym stopniu wyjść ze swoim produktem na rynek międzynarodowy, w tym celu uruchamiając już m.in. proces rejestracyjny w Niemczech i Szwajcarii i podpisując umowę z turecką firmą Valentis.

W chwili obecnej problemem Biomedu są ograniczone moce wytwórcze leku. Aktualna linia produkcyjna BCG jest bowiem wykorzystywana do naprzemiennej produkcji Onko BCG oraz szczepionki przeciwgruźliczej BCG 10 (którą dostarcza dla Ministerstwa Zdrowia), przez co maksymalnie spółka może wyprodukować rocznie zaledwie ok. 36 tys. opakowań Onko BCG. Nowy zakład ma pozwolić na zwiększenie produkcji o ok. 210 tys. opakowań rocznie, przy czym spółka ma ambicje zwiększyć moce nawet do ok. 300 tys. opakowań. Gdyby jednak zapotrzebowanie rynkowe było większe to istnieje możliwość dalszej rozbudowy modułowej zdolności produkcyjnych do ponad 1 mln opakowań rocznie. Realizacja inwestycji miałaby trwać ok. 34 miesięcy, a jej wstępny szacunkowy koszt to ok. 72 mln zł, z czego ok. 60 proc. spółka będzie się starać sfinansować z dotacji unijnych.

Ponieważ jednak rozstrzygnięcie konkursów aplikacyjnych zajmie kilka kolejnych miesięcy, to Biomed stara się pozyskać alternatywne źródła finansowania dłużnego od instytucji finansowych, do kwoty 40 mln zł. Biorąc jednak pod uwagę obecne zadłużenie może nie być to jednak łatwe zadanie. Ponadto w ostatnim czasie miała miejsce prywatna emisja 1,7 mln sztuk nowych akcji po cenie 12,33 zł, co podwyższyło kapitał spółki o 21,4 mln zł. Interesujące w tym wszystkim jest źródło pochodzenia funduszy na zakup tych akcji, ponieważ pochodziły one… ze sprzedaży pożyczonych akcji Biomedu. W praktyce oznacza to, że podmiot obejmujący akcje nowej emisji ma zabezpieczoną pozycję w akcjach spółki po kursie 12,33 zł do momentu zwrotu pożyczonych akcji (spadek kursu oznacza bowiem stratę na akcjach nowej emisji ale odkup akcji do zwrotu będzie miał miejsce po niższej cenie).

Już po emisji, kapitalizacja spółki wynosi w tej chwili ok. 540 mln zł, co oczywiście jest kwotą dość abstrakcyjną biorąc pod uwagę raportowane na razie wyniki. Spróbujmy oszacować więc zatem potencjał uruchomienia nowego zakładu odkładając na bok dość mglistą wizję wprowadzenia do obrotu leku na koronawirusa, pamiętając, że jeszcze przed pandemią wartość Biomedu wahała się w granicach 60-80 mln zł

W 2020 r. spółka wyprodukowała 23 tys. opakowań Onko BCG i rozpoznała z tego tytułu 5,8 mln zł przychodów. Średnia cena opakowania kształtowała się zatem w granicach 254 zł. Zakładając z kolei w uproszczeniu, że rentowność wszystkich produkowanych obecnie przez spółkę preparatów jest podobna, to na jednym opakowaniu mamy 130 zł zysku brutto ze sprzedaży. Mnożąc to przez potencjalne 210 tys. opakowań z dodatkowej produkcji otrzymamy z kolei 27 mln zł rocznie. Zakładając w przybliżeniu 5 mln zł dodatkowych kosztów (amortyzacji, sprzedaży, zarządu i finansowania), to możemy to przełożyć na ok. 220-270 mln zł dodatkowej wartości dla akcjonariuszy. Dokładając do tego 60-80 mln zł wartości spółki sprzed pandemii to widzimy, że cały czas obecna wycena jest sporo przeszacowana.

W całej tej układance warto też wrócić na moment do doświadczeń spółki z projektami rozwojowymi, które kilka lat temu doprowadziły Biomed na skraj bankructwa. Planowany kiedyś rozwój zakładu frakcjonowania osocza w wyniku wycofania się podmiotów finansujących, zakończył się wtedy ogromnymi odpisami i postępowaniem układowym. Miejmy nadzieję że tym razem będzie inaczej.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.