Temat:

PKPCARGO

Na razie PKP Cargo zawnioskował o odrzucenie uchwały Rady Wierzycieli jako niezgodnej z prawem i niekorzystnej dla Wierzycieli.

To samo uważa główny akcjonariusz PKP S.A.

Ogólnie to nic nie zmienia. I tak po zaopiniowaniu przez Radę Wierzycieli planu restrukturyzacji będzie musiało odbyć się głosowanie - w praktyce to zaopiniowanie jest najważniejsze, bo w skład Rady Wierzycieli wchodzą najważniejsi wierzyciele:

Banku Gospodarstwa Krajowego (BGK)

Banku PKO BP

Newag S.A.

PETROJET Sp. z o.o.

Skinest Rail Polska Sp. z o.o.

Mamy 9 grup wierzycieli. Teoretycznie większość musi być za planem, żeby został zatwierdzony muszą oni reprezentować 2/3 sumy wierzytelności, ale jest coś takiego jak cramdown - zatwierdzenie układu mimo sprzeciwu . Jest to mechanizm z prawa restrukturyzacyjnego i prawa upadłościowego, który pozwala sądowi zatwierdzić układ, nawet jeśli część wierzycieli lub całe grupy wierzycieli go odrzucą.

|

|

|

Także uważam, że użytkownik 1ketjoW próbuje manipulować faktami i przedstawiać je na niekorzyść spółki.

Jawnie oczernia spółkę i tworzy w każdym poście pesymistyczne, czarne wizję.

Dlaczegl Moderator na to pozwala , kasując posty innych użytkowników- nie tylko moje ?

Proszę zrobić porządek z manipulacją faktami o działalności Zarządu PKP Cargo przez użytkownika 1ketjoW.

|

|

Temat:

PKPCARGO

Myślę, ze nie rozumiesz momentu w, jakim jest obecnie Spółka. Ciągle piszesz o spadajacym popycie na usługi pkp cargo i ciężkim rynku.

Tu w ogóle nie o to chodzi obecnie.

Firma dostała bardzo szeroką ochronę prawną jaką jest stan sanacji, ale za to musi dowieść plan restrukturyzacji . Ten plan jest przygotowany na najgorsze scenariusze rynkowe , które nie muszą się zdarzyć, co zarzad spółki właśnie tak komentuje - nie muszą zwolnić tylu osób, ale muszą mieć taką możliwość.

Ale jesli się zdarzy taki najgorszy scenariusz, to właśnie plan restrukturyzacji pozwoli spółce i tak pozostać rentowną.

O to teraz jest gra a nie o to, jak się zmieni sytuacja w branży .

Dla kursu kamieniem milowym będzie pokazanie zysku netto - a to jest końcowy warunek który muszą spełnić, za to że zostali objęci sanacją.

|

|

Temat:

CCC

Utnapisztim napisał(a):Psi1978 napisał(a):

Myślę, że już ostatni wątpiący w spółkę i jej wyniki zmienia zdanie po analizie wyników.

Masz na myśli pana Rafała z City? Tak, ale także wielu piszących negatywnie o spółce, nie wierzących, że podniesie się po kilku latach różnych dużych problemów. Na tym wątku też były różne opinie - że zadłużenie za duże, że spółka nie osiąga zysków , że Modivo nic nie warte. Myślę, że tymi wynikami ostatecznie rozprawiono się z tymi wszystkimi wątpliwościami. A Zarządowi i pracownikom CCC należą się wielkie brawa za tak szybkie i skuteczne wyciągnięcie spółki z kryzysu i przejście na bardzo rentowną "stronę mocy"

|

|

Temat:

CCC

No to CCC rozbiło bank. Ostatnie wzrosty znalazły odzwierciedlenie w wynikach za 1Q. Myślę, że już ostatni wątpiący w spółkę i jej wyniki zmienia zdanie po analizie wyników. CCC szacuje zysk EBITDA w I kw. na 304 mln zł wobec konsensusu 217,9 mln zł www.bankier.pl/wiadomosc/CCC-s...

|

|

Temat:

CCC

Nie są bez sensu. W q1 luty zawsze jest słaby, marzec zależy od pogody i ten marzec był zimny, dopiero ostatni tydzień był ciepły.

Kwiecień jest bardzo dobry sprzedażowo i pogoda dopisywała przez większą część miesiąca, więc wzrosty sprzedaży mogą być wyższe r/r . Dodatkowo to nie są wzrosty na sklepach porównywalnych, tylko liczone wartościowo r/r, a wiadomo, że nowe sklepy HalfPrice, które otworzyły się na wiosnę, kontrybuowały do sprzedaży kwietniowej.

A tak w ogóle jak to Prezes powiedział na konferencji: "2024 to nie będzie wyścig na przychody , tylko na marżę " .

I o to toczy się właśnie gra, co w końcu zauważyli analitycy w ostatnich rekomendacjach.

|

|

Temat:

CCC

Już są 3 rekomendacje w tym tygodniu.

Wszystkie powyżej 100 zł za akcję .

Mbank, Erste i Trigon .

|

|

Temat:

CCC

jqn napisał(a):A może wystarczą szacunki 1Q 24’, które potwierdzą (lub nie) zwrot na rentowności Modivo? Te poznamy na początku maja. Do 01.05 powinna być również dostępne decyzja EBRD ws. współfinansowania. Zgadzam się, kto ma wiedzieć o wynikach za 1q ( zostało 15 dni do końca) , ten już wie. Przypominam , że porównywać będziemy 1q 2023 , kiedy była strata chyba ze 150 mln zł. Jeśli więc poprawia po raz kolejny marże na CCC i HP ( które juz ciągnęły w górę wyniki za 2q, 3q i 4q 2023) , pokażą w końcu uzdrowione Modivo oraz dadzą więcej szczegółów o refinansowaniu, to będzie duża paczka dobrych danych. Kursy walutowe będą wspierać wynik dodatkowo r/r a stopy też 1% niższe niż rok temu .

|

|

Temat:

CCC

Podobno mbank podniósł rekomendację na 100 zł za akcję . Nie mam dostępu do PB, kopiuję poniżej z innego forum . Na sesji 15 kwietnia kurs rósł o 7 proc., bo pojawiła się rekomendacja "kupuj" autorstwa analityka z Biura Maklerskiego mBanku, wynika z informacji PB. Zawarta w niej cena docelowa to 100 zł, a więc o 47 proc. więcej od kursu zamknięcia sesji 13 kwietnia. Autor rekomendacji podkreśla ścisłą dyscypliną kosztową w CCC i HalfPrice w IV kwartale 2023 r. i liczy na odbudowanie marż przez Modivo po zmniejszeniu poziomu zapasów. Prognozuje około 60-procentowy wzrost EBITDA grupy w tym roku. Jego zdaniem rynek nie docenia potencjały poprawy marż w 2025 r., a akcje notowane są z dyskontem do porównywalnych firm. Jego zdaniem nadszarpnięcie wizerunku LPP po publikacji raportu prze Hindenburg Research także powinno sprzyjać notowaniom CCC.

|

|

Temat:

CCC

Proponuję porównać raport za 2023 z raportem za 2022 , a nie szukać negatywnych

szczegółów.

Tu nie chodzi o kilka mln zł w tą czy w tamtą, tylko o generalna zmianę postrzegania spółki, bankruta jeszcze rok temu na zyskowna firmę w dłuższej części 2023 roku .

I polecam bardziej skupiać się na przyszłości niż na przeszłości , a 2024 będzie dla CCC pierwszym od 5 lat rokiem z zyskiem netto- mimo wysokich nadal stóp i odsetek od dużego nadal długu.

Uzdrowili najważniejszy segment firmy, czyli CCC i jest rentowny . HalfPrice świetnie się rozwija mimo braku środków na inwestycje.

Teraz naprawiają Modivo i jeśli się uda, to te poziomy wyceny będą zdecydowanie za niskie, a przy spadku stóp będzie bardzo dobrze.

Za chwilę refinansowanie i to nie tylko zmiana droższego kredytu na tańszy ale pozyskanie instrumentów finansowych, których od dawna im brakuje np factoring.

Jeszcze raz polecam patrzeć w przyszłość.

|

|

Temat:

CCC

Ok niech będzie, że tylko 2q 2023 i 4q 2023 był z zyskiem .

Tylko przypominam , że przez 4 lata spółka miała straty i to ogromne . A w 2023 w końcu wyszła na prostą ( poza 1q 2023).

Sam 3q bez szału - tylko przypominam jaka pogoda była w sierpniu , a zwłaszcza we wrześniu, który jest miesiącem sprzedaży kolekcji jesiennej . Październik też był ciepły.

Drugi powód to słabość Modivo - i to akurat dotyczy całego 2023 roku, z powodu przetowarowania i konieczności wyprzedaży po zanizonych marżach starego stocku.

Teraz sytuacja ma się diametralnie zmienić- Modivo ma sprzedawać po normalnej marży "grubo powyżej 40% " jak powiedział Prezes naobiecywał konferencji w lutym .

Jeśli Modivo wyjdzie na plus , to przy wzroście marży na CCC I ekspansji HalfPrice oraz refinansowaniu- 2024 będzie bardzo dobry dla spółki mimo zadłużenia.

Pozostanie "tylko" problem obligacji Modivo , które ma Softbank z zapadalnością na kwiecień 2026, a na razie tematu IPO nie będzie.

|

|

Temat:

CCC

Mieli 5 mln zł zysku W samym trzecim kwartale grupa miała 5,1 mln zł zysku netto jednostki dominującej wobec 64,9 mln zł straty netto w analogicznym okresie rok wcześniej. www.bankier.pl/wiadomosc/Grupa...

|

|

Temat:

CCC

Tymczasem spółka opublikowała raport roczny za 2023 rok ( 2023.02 - 2024.01). Za cały rok jest nadal strata, ale patrząc po kwartałach mamy trzeci kwartał z rzędu z zyskiem netto i to 45 mln PLN za 4Q. Porównanie 2023 do 2023 pokazuje bardzo pozytywny trend w działalności operacyjnej. Świetny wynik operacyjny CCC I HalfPrice oraz bardzo słaby Modivo. www.bankier.pl/wiadomosc/CCC-w...Zarzad podał też nieco informacji o 1Q 2024 i tu mamy pozytywne zaskoczenie po słabych danych o konsumpcji za luty w segmencie odzież i obuwie. W sprawozdaniu zarządu jest też info o sprzedaży za 2 mce Q1 2024"W okresie od 1 lutego do 31 marca 2024 (dwa miesiące pierwszego kwartału bieżącego roku obrotowego) przychody ze sprzedaży Grupy CCC wyniosły 1,3 mld PLN i wzrosły o 7% rdr, przy powierzchni handlowej wyższej o 2%. Marża brutto Grupy wyniosła ok. 52% i była wyższa o 6 p.p. niż w analogicznym okresie roku ubiegłego. Grupa kontynuuje prace nad ograniczeniem bazy kosztowej."

|

|

Temat:

CCC

CCC kolejny rok z rzędu potwierdza wycenę Modivo na poziomie ok. 5 mld zł. www.bankier.pl/wiadomosc/Warto...Mimo słabych wyników, wycena jest na podobnym poziomie co rok temu. Nawet, jeśli jest nieco zawyżona , to ile w takim razie warte są CCC i HalfPrice? Przy kapitalizacji całej grupy 5 mld zł prawie nic :)

|

|

Temat:

CCC

Zawsze można doszukać się czegoś negatywnego.

Rok temu spółka była uważana za bankruta, dziś EBOR rozważa refinansowanie jej zadłużenia.

|

|

Temat:

CCC

Zgadza się.

Może jednak nie takie "mityczne " to refinansowanie, a EBOR byle komu finansowania nie daje.

Na konferencji mówili, że "zielone ' finansowanie jest na lepszych warunkach niż normalne kredyty.

|

|

Temat:

CCC

Najnowszy raport o konsumpcji za luty bardzo optymistyczny dla spółek handlowych. Cytat: Lutowa sprzedaż detaliczna w ujęciu realnym zanotowała wyższy wynik od konsensusu rynkowego i w swej strukturze miała szeroki zakres. W efekcie ekonomiści uważają, że popyt konsumencki na skutek rosnących dochodów realnych oraz transferów społecznych solidnie przyspieszy w br. wobec ubiegłorocznej recesji konsumenckiej i stanie się głównym i być może jedynym silnikiem wzrostu gospodarczego w br. Link do źródła : pl.investing.com/news/stock-ma...

|

|

Temat:

LPP

twitter.com/HindenburgRes/stat...Tak się odnoszą do konferencji LPP. Dla mnie to dalej zmanipulowana akcja, zeby zarobić na krótkich pozycjach i w piątek już powinien zadziałać KNF, który kolejny raz ( po Kernelu) pokazuje, że nie działa.

|

|

Temat:

LPP

Wszystko szczegółowo wyjaśniają- bardzo dobre podejście Zarządu .

|

|

Temat:

CCC

Po prostu w segmencie off-price nie ma sensu utrzymywanie kanału sprzedaży online.

W tych sklepach sprzedaje się końcówki serii, specjalne linie szyte tylko dla takich sklepów, ale nie są to powtarzalne kolekcje.

Marki wyprzedają całe stoki niesprzedane w ich sklepach, ale nie można domówić danego produktu, bo są to kolekcje z poprzednich sezonów.

Bardzo szybko zmienia się dostępność danego produktu .

|

|

Temat:

LPP

Ale wątek ze sprzedażą akcji P. Piechockiego przez banki z zastawu jest ciekawy .

Tylko, że musieliby znać szczegóły, żeby do tego doprowadzić.

|

|

Temat:

LPP

No właśnie, o wszystkim informowali w 2022, więc o jakich rewelacjach teraz mówimy?

Mieli jeszcze kilkanaście miesięcy dostarczać towar chińskiemu nabywcy i właśnie tak jest .

Kody kreskowe mogą pochodzić ze starych kolekcji np. , które były w tych sklepach przed wojną lub z magazynów.

Uważam, że w tym tygodniu właśnie w ten sposób LPP wyjaśni tę sprawę.

Przez Kazachstan mógłby właśnie iść dostawy do tych sklepów sprzedanych Chińczykom.

Wszystko zgodnie z umową z 2022 i informacjami już wcześniej podanymi.

|

|

Temat:

LPP

misiek6603 napisał(a):Banki nic nie zrobią bo opierają się na oświadczeniu spółki albo na decyzjach administracyjnych państwa . Tylko na ciuchy nie ma sankcji więc dlaczego państwo miałoby się tym zajmować . Auchan w ogóle nie wyszedł z Rosji i nic mu się w Polsce nie stało . A co do barcodow to sprawę może rozsztrzygnac oficjalne śledztwo w Polsce czy Kazachstanie pytanie tylko który artykuł jakiej ustawy został złamany żeby państwo się tym zajęło .

A co do Hindenburga to pytanie dlaczego nie zajęli dużej krótkiej pozycji na LPP skoro tak źle to oceniają , kurs momentami spadał o 40% lepiej niż na Icahnie . Może jednak grali na spadek wigu20 bo tam były rekordowe obroty . Ale to świadczy że grali spekulacyjnie a nie fundamentalnie przeciw LPP .

A sentyment w Polsce już minął do Ukrainy więc i wizerunek LPP nie powinien ucierpieć . Oczywiście, że grali na spadek WIG20 . Nie przypadkowo upublicznili swój raport w dzień rozliczenia kontraktów na GPW. "Jak oni zawarli krótkie pozycje kiedyś tam, bo przecież nie wiemy kiedy, i informują o tym przed sesją, to niewątpliwie na tych krótkich pozycjach od razu zarobili. I to mnóstwo, nawet gdyby je dzisiaj zamknęli - mówił w piątek rozmowie z Next.gazeta.pl Piotr Kuczyński, główny analityk Xeliona. - Dzisiaj wygasają kontrakty na WIG20. Spadek akcji o ok. 25 proc. to daje ok. 1,7 - 1,8 pp na WIG-u w dół. Jeśli zatem ta firma miała nie tylko "krótkie", ale zagrała także na "kontrakty", to wiadomo, że zgarnęła olbrzymią kasę. Tu musi włączyć się nadzorca i sprawdzić, czy wszystko było tak, jak powinno być - dodał ekspert." Zmanipulowali kontraktami i zarobili podwójnie, na krótkiej pozycji na akcjach i na kontraktach.

|

|

Temat:

LPP

Wcale nie są słabe .

Spółka zareagowała bardzo szybko i konkretnie.

Wydała trzy oświadczenia jednego dnia, złożyła zawiadomienie do prokuratury i podkreśliła, że nie prowadzi działalności handlowej w Rosji .

To wszystko na gorąco, bez pełnej analizy raportu.

Teraz niech odniosą się do szczegółów i wyjaśnią.

|

|

Temat:

CCC

Dla mnie to po prostu wydłużenie terminu zapadalności obligacji.

Refinansowanie długu spółki bez Modivo będzie w maju wg terminu podanego na konferencji .

A co do podwyższenia stopy odsetek- tutaj nie było co negocjować, musieli wydłużyć termin spłaty obligacji dla Softbank bo przesuneli IPO że względu na słabe wyniki Modivo w 2023. W 2024 będzie znaczna poprawa i zobaczymy co dalej z IPO.

|

|

Temat:

CCC

Z pewnością mogą dostać taniej. Np EURIBOR +3%.

A pożyczki covidowe ratunkowe pewnie maja jeszcze drożej niż obligacje.

|

|

Temat:

CCC

Pewnie masz racje , że zgarnął dużo.

Natomiast dzisiejszy kurs obligacji i obroty na poziomie powyżej 99% dla mnie wskazują na niedługi wykup pozostałych w obrocie obligacji przy okazji właśnie refinansowania .

|

|

Temat:

CCC

Właśnie o to chodzi - wielu dalej myśli o spółce po staremu . " wysokie zadłużenie ", " podmiot wysokiego ryzyka".

Nie wyciqgneli wniosków z ostatniego roku, kiedy spółka z potencjalnego bankruta w 1q 2023 przeszła zmianę o 180 stopni do końca 2023 roku .

Oczywiście po 5 latach wykazywania dużych strat mają podstawy tak myśleć, ale w ten sposób omijają doskonała okazję inwestycyjna, co kurs już pokazał od października do teraz.

A jeśli nie wierzycie w zysk netto w 2024, to radzę poczekać do wyników za 1q 2024 , które będą na początku maja - wstępne wyniki.

Pokażą dużo lepszą marżę, a "mityczne" refinansowanie moim zdaniem bardzo zmniejszy koszty obsługi zadłużenia, bo mają drogie pożyczki ratunkowe z covidu , a tu mogą np zrobić w eur i jeszcze na dużo lepszych warunkach . Żadnego refinansowania w 2023 nie było, tylko spłata części zadłużenia.

I nadal wielu nie doważa potencjału rozwoju Halfprice oraz modelu biznesowego CCC + Modivo + eobuwie + Halfprice , gdzie Halfprice czyści magazyny pozostałych brandów.

Modivo już właśnie wychodzi na plus, a było kulą u nogi cały 2023 rok.

No nic - rok temu wszyscy postawili krzyżyk na CCC, a spółka pokazała, jak Feniks powróciła z popiołów po powrocie Miłka na fotel Prezesa.

|

|

Temat:

CCC

Dla CCC ważniejsze od wzrostu przychodów- dużo ważniejsze- jest pokazanie wzrostu rentowności Modivo w 1q 2024.

Jeśli tak się stanie, to otwiera to drogę do pewnego solidnego zysku netto za ten i kolejne kwartały.

Idąc dalej to będzie prowadzić do prognozowania dywidendy za 2024 rok, czyli pierwszy raz od 2018.

Idąc jeszcze dalej - zacznie się rozmowa o terminie IPO Modivo wtedy.

I czekamy na ogłoszenie refinansowania - to też bardzo ważne dla spółki i uwiarygodni ja w oczach inwestorów oraz zmniejszy znacząco koszty obsługi zadłużenia .

|

|

Temat:

CCC

|

|

Temat:

CCC

Fakt, Silver pozycji nie zmienił.

Czyli po prostu CCC nadrabia ostatnie lata strat pokazując mocne wyniki restrukturyzacji sieci sklepów, optymalizacji kosztów i poprawy rentowności CCC , a obiecując poprawę Modivo w krótkim terminie.

Otoczenia marko sprzyja ( podwyżki pensji, 800+, kursy walut), więc 2024 powinien być w końcu dobrym rokiem dla spółki.

|

|

Temat:

CCC

Przez dwa dni trzy rekomendacje podnoszące ceny kursu CCC. A tu na forum jakoś nikt się chyba nie interesuje gwiazdą ostatnich tygodni na GPW :) www.pb.pl/kolejny-analityk-pod...www.pb.pl/wood-podniosl-wycene...Ciekawy jestem Waszej opinii, czy to shortujący się ewakuują w pośpiechu, czy raczej zmienia się na stałe sentyment do spółki - rok temu potencjalny bankrut - pół roku temu pierwsze kwartalne wyniki beż strat - - w tym roku perspektywa na najlepszy wynik od 5 lat ?

|

|

Temat:

CCC

Jasne - chyba, ze zrobią refinansowanie w EUR.

Wtedy mają podwójny zysk z takiego działania.

|

|

Temat:

CCC

Kolejna dobra wiadomość dla CCC, po kursach walut , deflacji producentów w Chinach oraz perspektywie spadających stóp procentowych. Styczniowy wzrost płac o spektakularne 12,8 proc. w skali roku to mocny pretekst za odbiciem konsumpcji. Szczególnie, że jednocześnie mocno spada inflacja, co oznacza realny wzrost płac businessinsider.com.pl/gospoda...

|

|

Temat:

CCC

Tu jest teraz wyceniany dużo lepszy 1q 2024 pod względem rentowności, poprawa wyników Modivo oraz nadchodzące refinansowanie .

To w sumie da znaczna poprawę zysku netto, a w kwietniu ogłoszą prognozy na 2024, który będzie najlepszym rokiem dla spółki od 2018.

|

|

Temat:

CCC

|

|

Temat:

CCC

To nie tak, że rynek uwiedzyl albo nie uwierzył.

Pewne sukcesy w wyjściu CCC z kryzysu już zostały pokazane.

A dokładnie udana restrukturyzacja CCC i pokazanie bardzo dobrej rentowności tego brandu , oraz dymaiczny rozwój Halfprice i także poprawa rentowności tej gałęzi.

A w co rynek uwierzył- w znaczną poprawę wyników Modivo i znacząco obniżające koszty finansowe refinansowanie - myślę, że całego długu oprócz obligow Softbanku.

Widać po notowaniach obligacji CCC 0626, co tu się kroi .

Przy spełnieniu tych dwóch w/w działań zysk netto ok 200 mln zł jest do zrobienia w 2024, a to by był najlepszy wynik od 2018

|

|

Temat:

CCC

mkefir napisał(a):micmak napisał(a):Dla porównania jak LPP podaje wyniki to jest info z wynikiem netto. Można?

Chwalenie się EBITDA gdy jest strata to półprawda... Niezbyt fair wobec akcjonariatu.

Ps. Unibep w raportach kwartalnych podaje czy jest zysk netto. Jak się chce do czegoś przyczepić to zawsze się coś znajdzie. Stwierdzenie, że spółka jest nie fair w stosunku do akcjonariuszy, bo nie pokazali wyniku netto, jest mocno krzywdące dla samej spółki i pokazuje Twój krytyczny stosunek do tego waloru. A może podziel się w takim razie, kiedy Unibep zamierza pokazać wyniki za 4 kwartał, bo CCC pokazało szacunki (bardzo szczegółowe szacunki) 8 dni po jego zakończeniu. Wyniki rewelacyjne poza oczywiście Modivo. Do tego outlook na najbliższy rok zapowiada się fantastycznie. Oczywiście, ktoś może powiedzieć, że nie raz już obiecywano "złote góry", ale tym razem wydaje mi się, że się nie pomylą i spólka bardzo szybko udowodni, że restrukturyzacja dała znakomite efekty. Jeżeli czynniki makro będą sprzyjać spółce (PLN, fracht, niższe ceny w Azji a także spodziewane w 24r mocne odbicie konsumpcji) to widzę otwartą drogę do pobicia kapitalizacji z 2017/18 roku w przeciągu najbliższych 2 lat Warunki są już tylko dwa - Modivo musi być rentowne oraz refinansowanie zakończone. Wtedy wynik na 2024 będzie pierwszy raz od 5 lat bardzo dobry .

|

|

Temat:

CCC

Miłek zrobił porządki- dosłownie. Wyczyścił z niepotrzebnych ludzi , a nawet z calych działów firmę.

Pozamykał nierentowne sklepy

Przenegocjował warunki czynszowe z galeriami

Podpisał x umów na licencje z nowymi markami na wyłączność

No i wymyślił Halfprice- to jest czarny koń tego biznesu

Jeśli pokaże na Modivo 40% marży jak mówił, koszty dalej będą trzymać pod kontrolą + zrobią za 2 miesiące refinansowanie, to będzie bardzo ładny rok dla CCC .

|

|

Temat:

CCC

O właśnie.

Najpierw trzeba poznać sposób publikacji wyników spółki i prześledzić jak to historycznie wyglądało.

A potem krytykować.

P.S. Świetna konferencja wynikowa w wykonaniu Miłka. Wdać pewność siebie i przestawienie spółki na właściwe tory .

|

|

Temat:

CCC

Wszystko się zgadza. Pytanie o wycenę Modivo, bo kiedy Brzoska, Solorz i Softbank wchodzili , to wycena była na 6 mld zł, a wraz z rozwojem brandu w innych krajach miała wzrosnąć x3.

Potem zaczęły się problemy w e- commerce z przetowarowaniem po covidzie i wycena takich spółek spadła , a Modivo w konia pociągowego zaczęło być kulą u nogi z powodu niskiej marży.

Wycena niby była rok temu potwierdzona na 6 mld zł przez CCC.

Teraz, jeśli skoczą redukcję zapasów i w końcu pokażą rentowność Modivo, to mogą dążyć do IPO na koniec tego roku/ początek 2025.

Jednak wg mnie redukcja długu z narastającymi odsetkami Softbanku + presja Solorza / Brzoski będzie ważniejsza niż trzymanie tego i czekanie na jeszcze lepsze czasy . Poza tym to będzie duży katalizator do zmiany wyceny całej spółki CCC, a na tym na pewno zależy Miłkowi przy tak dużym pakiecie akcji .

|

|

Temat:

CCC

Ta spółka faktycznie miała czas, żeby wyrobić sobie złą renomę wśród inwestorów długoterminowych.

Ostatni zysk roczny pokazała chyba w 2018.

Potem, jak wyżej wskazano, były już same złe lata i przeciętny inwestor mógł sobie wyrobić opinię - CCC nie umie zarabiać.

Teraz pytanie - jak się zmieni sentyment do spółki, jeśli w kolejnych kwartałach będą pokazywać zysk netto i będzie on stabilnie rosnąc, a cały 2024 zakończy się nie stratą 400 mln jak w 2022, a zyskiem 200-300 mln zł .

Oczywiście akcji jest więcej, niż w 2018, ale też nikt nie oczekuje powrotu kursu do tamtych wartości.

|

|

Temat:

CCC

jqn napisał(a):micmak napisał(a):Po trzech kwartałach jest skumulowana strata netto. Musieliby zarobić w 4q na czysto około 100 mln złotych, aby wyjść na zero. Chyba nikt tu nie twierdzi, że Grupa pokaże dodatni wynik netto za 2023. Moim zdaniem rynek zaczął wyceniać w końcu materializującą się restrukturyzację. Do uzdrowienia pozostało Modivo, CCC widać poprawę wyników, a Half Price bardzo dynamicznie się rozwija. Mocna złotówka i wizja braku podwyżek stóp, powinny sprzyjać. Grupa generuje ponad 10 mld zł przychodów, teraz kwestia „ogarnięcia” długu generującego wciąż spore koszty finansowe, dalszej dyscypliny na SG&A (to już widać) i będzie rentowność - nie ma co patrzeć tylko na przeszłość. Uważam, że to będzie rekordowy wynikowo kwartał dla spółki i będą blisko pokazania zysku netto za cały 2023 a może nawet go pokażą . I zgadzam się, że przy bardzo dobrym wyniku za 4q 2023 ważniejsze będą prognozy na 2024 bazujące na poprawiającej się marży Modivo po redukcji zapasów ( 400 mln zl wg spółki) oraz szybko rosnącym Halfprice oraz już mocno zyskownym głównym ciągniku firmy czyli CCC . No i to IPO Modivo w końcu muszą zrobić przecież, żeby się rozliczyć z Softbank

|

|

Temat:

CCC

micmak napisał(a):Wyniki ccc będą duszone dużym długiem. Ccc to jeden ze "sponsorów" banków/obligatariuszy. Duże koszty obsługi długu są niczym rdza, która wyżera pokłady gotówki.

Rozwodnienia przekłamują cenę akcji... Chwalą się EBITDA, a zysk netto jest groszowy. Nadzieją jest debiut Modivo, ale kiedy i czy nadejdzie?

CCC odnotowało 5,1 mln zł skonsolidowanego zysku netto przy EBITDA 229,5 w 3 kwartale...

Tutaj odpowiedzią jest refinansowanie całego obecnego długu, który składa się z różnych "covidowych" pożyczek ratunkowych- oczywiście bardzo drogich oraz m.in obligacji, także nie tanich. Refinansowanie jest już w drodze i mówili już w listopadzie o zaawansowanych rozmowach z bankami. O tym, że coś jest na rzeczy z obligacjami świadczy obecna cena obligacji ok. 99% ( rok temu ok 70%).

|

|

Temat:

CCC

Jakie typy na wyniki ?

Rekordowy listopad przychodowo, mocna redukcja kosztów operacyjnych w grupie oraz zapasów w Modivo ., kursy walut bardzo sprzyjają, a zadłużenie spada.

Marża bardzo wzrosła na CCC no i powinna rosnąc na Modivo, a Halfprice zwiększa skokowo przychody.

Ja obstawiam rekordowa EBITDA ponad 400 mln.

Ważne będą też prognozy na 2024 , tu może być zapowiedź na konferencji najlepszego roku od 2018. Spółka w końcu wyszła na prostą.

|

|

Temat:

CCC

Kolejny analityk stawia na spółki detaliczne w tym roku. Są to przede wszystkim spółki, których działalność opiera się o sprzedaż detaliczną, gdyż niższe stopy procentowe oraz silny konsument powinny działać na ich korzyść. comparic.pl/wig20-moze-lada-dz...

|

|

Temat:

CCC

Pekao TFI pozytywnie o spółkach odzieżowych i konsumpcji. To już 4 bank po mbank, BNP Paribas i Citibank,.który zapowiada u nas odbicie konsumpcji . Cytat: Kolejnym sektorem, którego perspektywy na 2024 roku w naszych analizach prezentują się bardzo korzystnie, są spółki z bezpośrednią ekspozycją na konsumpcję indywidualną. Takie czynniki, jak ‚Program 800+’, zwiększenie płacy minimalnej o 20%, czy wprowadzona przez nową koalicję rządzącą podwyżka płacy w sferze budżetowej (m.in. wzrost podstawy pensji dla nauczycieli o 30 proc.) w 2024 r. będą wzmacniały trend wzrostu dochodu rozporządzalnego, którego jesteśmy świadkami już od drugiej połowy 2023 roku. Co więcej, niebagatelny wpływ na siłę konsumenta ma również trend dezinflacyjny, obserwowany od końca pierwszego kwartału 2023 r. Tym samym wzrost płacy realnej może przełożyć się na wyższe przychody w spółkach handlujących dobrami pierwszej potrzeby, jak żywność, czy w sektorze usługowym – czytamy też w opracowaniu.

Innymi wygranymi w takiej sytuacji mogą być np. spółki odzieżowe, czy gastronomiczne. Nawet w środowisku umiarkowanej lub podwyższonej inflacji, przy założeniu dodatniej realnej dynamiki wynagrodzeń, wyższe koszty będą przekładane na klienta końcowego, co powinno pozwolić co najmniej utrzymać marżowość z 2023 roku, przy wyższym poziomie przychodów. Oznacza to w – opinii Pekao TFI – nawet potencjał do poprawy zysków dla tych przedsiębiorstw. www.stockwatch.pl/wiadomosci/p...

|

|

Temat:

CCC

Dobre wyniki spółki powinny być wspierane przez pozytywne czynniki makro dla Polski. Silne odbicie konsumpcji dzięki 800+, wzrostowi minimalnego wynagrodzenia oraz podwyżkom dla kilku grup zawodowych to dobry prognostyk dla CCC. pl.investing.com/news/stock-ma...Moderator:Gołe linki są usuwane. Poprawny format to: link + krótki cytat. Idealny format to: link + krótki cytat + własny komentarz

|

|

Temat:

CCC

animaes napisał(a):Czy ktoś wie kiedy można się spodziewać pierwszych szacunkowych wyników finansowych za ubiegły rok? Póki co wszystko wskazuje na to, że będą one co najmniej niezłe, z perspektywą dalszej poprawy w roku bieżącym. Wyniki za 4q 2023, czyli kwartał listopad - styczeń, będą na początku lutego (szacunkowe) i bez wątpienia będą najlepszymi kwartalnymi wynikami od 2019 roku odnośnie zysku netto i EBITDA i przychodów ( zysku netto nie podają w szacunkowych wynikach). Tu już nastąpiła historyczna zmiana, bo spółka wyszła z notorycznych strat ( 2q i 3q 2023 pokazał zysk netto w końcu), a w 4q zawsze spółki odzieżowe i obuwnicze mają największe przychody w roku. W spółce dodatkowo postępuje zwiększanie marży kwartał do kwartału w segmentach CCC i Halfprice oraz finalizacja długiego procesu redukcji zapasów w Modivo , co w końcu uwolni potencjał Modivo do generowania zysków przez uzyskiwanie dobrej marży. Kolejne powody to rozwój przychodów przez Halfprice dzięki dodawaniu nowych sklepów. Cała sieć działa świetnie i ma skokowe przyrosty przychodów, na dziś jest 120 sklepów jakoś otwartych dwa lata . Kolejny powód to redukcja zadłużenia, która wykonali w 2023 ( chyba 320 mln zl) i niższe odsetki od pozostałego zadłużenia przez obniżki stóp , których efekt dopiero teraz będzie widoczny. Kursy walut też są bardzo dobre dla spółki- w USD płacą za produkcję w Azji a czynsze za sklepy w EUR. Krótkoterminowe ryzyko wynikające z konieczności rozliczenia się z Softbank z obligacji Modivo zniknęło dzięki prolongowaniu umowy do kwietnia 2026. No i ogłoszą perspektywy na 2024 pewnie przy okazji: - refinansowanie całości zadłużenia- to moim zdaniem będzie kolejny game changer po wyjściu że strat. Dług był zaciągany w covidzie na ratowanie firmy i pewnie jest drogi - prognoza wyników na 2024- w końcu cały rok " nad kreską " pierwszy raz od 2019 lub 2018 - IPO Modivo na koniec 2024 , ciekawe czy to potwierdzą .

|

|

Temat:

CCC

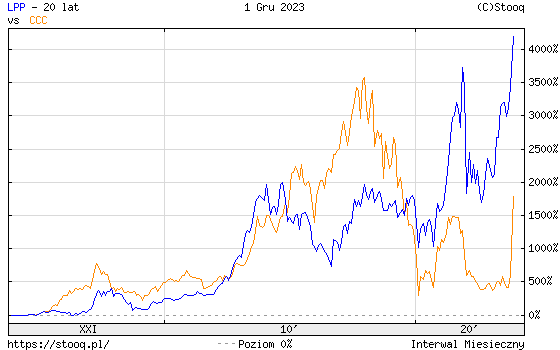

animaes napisał(a):Dzisiejsza AT wraz z potencjalnymi zasięgami od mBank: www.youtube.com/watch?v=XaI5YR...Przy okazji pytanie o korelację CCC z LPP. Na wykresie 20-letnim można dopatrzyć się korelacji w kursach obu wspomnianych papierów z WIG-ODZIEŻ. LPP jest obecnie blisko swojego ATH. Czy zasadne jest twierdzenie, że oba kursy zmniejszą w przyszłości dystans, który obecnie je dzieli? Idąc dalej, że CCC z dużym prawdopodobieństwem nadrobi zaległości? Raport Q3 23 i prognozy na przyszłe lata zdają się popierać tę tezę. Przy czym interesuje mnie głównie długoterminowa perspektywa, kilkuletnia. Z tego punktu widzenia CCC jest bardzo tanie, przy dnie. A wzrosty z ostatnich tygodni są tutaj ledwo widoczne. LPP natomiast dokładnie przeciwne, wydaje się teraz drogie (C/Z 55). Wydaje się, że ten czynnik może dodatkowo wpływać w przyszłości na odbudowanie korelacji.

kliknij, aby powiększyć Porównanie wyceny CCC i LPP jest zasadne , natomiast różnica w działalności obu firm polega głównie na tym, że LPP produkuje wszystko po swoimi markami w Azji , a CCC częściowo produkuje pod swoimi markami, a częściowo jest dystrybutorem znanych globalnych brandów ( eobuwie, Modivo, częściowo HalfPrice). To znaczy, że LPP może osiągać wyższa marżę w totalu . Ale jest jeden minus po stronie LPP - przyrost przychodów generuje im głównie Sinsay, który jest dyskontem i operuje na niskiej marży z założenia. Czym większy udział Sinsaya w przychodach , tym mniejsza marża w całej grupie. Można powiedzieć, że marża jest wyższa o kilka procent w LPP przy takich samych warunkach zatowarowania i wyprzedaży. Kluczowe jest porównanie zysków osiąganych przez obie spółki i prognozowanie ich na przyszłość. Przy przychodach 16 mld zł LPP osiągnęła zysk netto 1 mld zl, CCC przy 9 mld zł przychodów miała stratę 400 mln zł. To doprowadziło do takich wycen obu firm, jakie mamy dziś. A ten rok - LPP pewnie wygeneruje podobny wynik, może nieco lepszy , a CCC przeszła drogę z piekła ...na ziemię, czyli za 2023 będzie mieć stratę ok 50-100 mln zł, ale już za 3 ostatnie kwartały z rzędu pojawił się zysk netto, co zmieniło postrzeganie spółki. Prognoza na 2024 jest optymistyczna dla CCC - warunki makro, waluty, frachty - pomagają firmie obniżać znacząco koszty. Wewnątrz spółki nastąpiła optymalizacja kosztów działalności i redukcja zapasów, więc po stronie kosztowej będzie coraz lepiej. A przychody i marża- moim zdaniem kluczowe jest tu rozważanie, czy już od lutego 2024 Modivo będzie sprzedawać na normalnej marży. To będzie decydujące dla marży w całej grupie i wyniku netto. Zarzad CCC zarzeka się, że teraz trwa finalizacja redukcji zapasów Modivo i za chwilę Marża wróci do normalnych wartości. Przyjmując takie założenie możemy liczyć na zysk netto 150-200 mln zł w 2024 czyli ogromną poprawę i trwałą rentowność spółki pierwszy raz od 2019 roku. Wtedy pojawią się też dyskusje o dywidendzie i IPO Modivo ( czyli redukcja zadłużenia o 700 mln + urealnienie wartość grupy). Przy takim wyniku w 2024 wycena prędzej czy później będzie musiała pójść w górę . Czy możemy liczyć na połowę wyceny LPP - czyli skok z 4 mld zł ( obecna wycena CCC) do 14 mld zł? Przy realizacji w/w scenariusza w 2024 oraz jeszcze lepszych prognozach na 2025 myślę, że to realne. Po drodze będzie jeszcze refinansowanie całości zadłużenia, co uwiarygodni spółkę w oczach inwestorów i zmniejszy kolejny raz koszty, będzie też wzrost przychodów dzięki dobremu rozwojowi HalfPrice- są w stanie zrobić 12 mld zł w 2024 przy odbiciu konsumpcji .

|

|

Temat:

CCC

CCC akurat zawsze publikuje po sesji .

Dzisiejsze newsy to kolejna porcja dobrych wiadomości ze spółki.

Nowy fundusz przekroczył 5% w akcjonariacie , co pokazuje zmianę postrzegania spółki ( przeszła drogę od potencjalnego bankruta do rentownej firmy mimo nadal dużego zadłużenia przy wysokich stopach).

Zarząd zadeklarował spłatę zadłużenia i dostaliśmy info - 160 mln dziś i w sumie 320 mln w roku 2023. To delewarowanie spółki ale też warunek do refinansowania całości zadłużenia.

4 q ma być bardzo dobry przychodowo po najlepszym miesiącu w historii spółki.

|

|

Temat:

CCC

No to przebił kurs ten opór czy nie? :)

|

|

Temat:

CCC

Mamy potwierdzenie odzyskania rentowności przez CCC po 3 latach strat. Do tego 4q świetnie się rozpoczął- listopad sprzedażowo najlepszym miesiącem w historii grupy ever. www.google.com/amp/s/www.banki...

|

|

Temat:

CCC

Na pewno więcej będzie wiadomo w marcu po wynikach rocznych .

Natomiast ja na ich miejscu bym już teraz poczekał, żeby pokazać fajny wynik za cały 2024.

Jak widać po umowie z Softbank, sytuacja jest na tyle dobra, że mogą poczekać i nie komercjalizować Modivo na siłę.

Oni zakładali w 2021, że wycena do IPO będzie ok 15 mld pln , czyli x3. Myślę, że liczą na dobry 2024 i że gdzieś koło 10 mld wyciągną do IPO.

Solorz i Brzoska kupili przy wycenie 6 mld zł z dyskontem po 10% udziałów. Zapłacili jakoś po 500 mln zł .

|

|

Temat:

CCC

Wczoraj spółka poinformowała o zrolowaniu obligacji Modivo dla Softbanku, które mają być skonwertowane na akcje przy IPO Modivo. m.bankier.pl/wiadomosc/CCC-Zaw...Wg mnie to dobra informacja, bo potwierdza wartość Modivo 6 mld zł na dziś ( co z kolei potwierdza znaczne niedoszacowanie wartości całej grupy CCC przy obecnej kapitalizacji 3 -4 mld zl) . Drugi powód to zdjęcie ryzyka związanego z przymusową sprzedażą Modivo i wykupu obligacji , które przypadały na sierpień 2024. IPO Modivo oczywiście odsuwa się - ale sami przedstawiciele CCC potwierdzili już to wcześniej na konferencji mówiąc, że najwcześniejszy termin to koniec 2024, co związane jest z uzdrowieniem marży Modivo I zakończeniem procesu redukcji zapasów na koniec 2023. Pewnie chcą pokazać w końcu dobre wyniki Modivo za cały 2024.

|

|

Temat:

CCC

Podaję link do artykułu www.forbes.pl/biznes/halfprice...Prognozowany przychód z 1 mld zl w 2023 ma skoczyć do 3-4 mld zł w 2025 r. Przypomnę tylko, że TK MAXX ( TJX Companies) to największy na świecie detalista notowany na NYSE , a HalfPrice prowadzi ekspansję na rynkach, gdzie TK Maxxa nie ma i od razu zgarnia cały udział w rynku off-price .

|

|

Temat:

CCC

mkefir napisał(a):Kelian2 napisał(a):Shortujący fundusz nieomylny pewnie nie jest. Życzę sobie i innym akcjonariuszom, aby short tutaj nie przynosił mu profitów, a CCC wyszło na prostą po kilkuletnim kryzysie.

Jednak dobrze pamiętam jak gdzieś chyba w latach 2019-2020 fundy obsiadły tą spółkę, a kurs podążał dokładnie tak jak one obstawiły, czyli prościutko na południe, z ponad 200 zł na 20-kilka. Chyba jednak wiedziały co się dzieje w spółce, nie bójmy się tego powiedzieć, że jest/była słabo zarządzana.

PS. Miejmy nadzieję, że tutaj nie ma już jakichś trupów w szafie a short niebawem zostanie zamknięty. Sytuacja z lat 2019-2020 jest zupełnie nieporównywalna z obecną. Wtedy spółka zmierzała w otchłań kursową i nie trzeba było być wybitnym analitykiem, żeby to zobaczyć. Teraz perspektywy dla firmy są zgoła inne a kurs jest na bardzo niskich poziomach... Zgadzam się, też obserwuję spółkę dokładnie od kilku lat . I tak 2018-2019 to było faktycznie złe zarządzanie- polityka mocarstwowa za dużych sklepów, przeinwestowany marketing, a przede wszystkim ekspansja zagraniczna do Europy Zachodniej totalnie nieudana- sklepy w Niemczech , Austrii i Szwajcarii już są pozamykane i koszty zamknięć obciążyły wyniki poprzednich lat . Natomiast 2020 to był covid - który przyszedł w momencie staczania się spółki w dół - przychodowo może nie, ale rentowność spadła tragicznie .I tu powstało eobuwie , które świetnie wpisało się w lockdowny galerii handlowych. 2021 to dalej covid i zamknięte galerie , ale i inwestycja w eobuwie Brzoski, Solorza i Softbanku . Miało być IPO eobuwie w 2022 i co - wojna i stopy procentowe , które wychodzącej z tarapatów firmie ponownie wbiły nóż w plecy. Wtedy już rozwijał się HalfPrice, ,czyli sklep na ciężkie czasy rosnących cen . Dziś mamy : CCC uzdrowione ( marża świetna, zapasy ścięte, nierentowne sklepy zamknięte) HalfPrice skokowo rośnie i upłynnia zapasy spółki, to jest powód rosnących przychodów. Modivo ma ostatni etap redukcji zapasów, od 2024 rusza z normalną marżą Do tego refinansowanie w toku + optymalizacja kosztów zarządzania. 2023 to sprzątanie po 2022 i dalszy rozwój HP, uzdrawianie Modivo i zakończenie restrukturyzacji CCC 2024 ma być pierwszym normalnym rokiem , kiedy wszystkie silniki firmy będą pracować na normalnych obrotach . A jeszcze niedziele handlowe przed nami.

|

|

Temat:

CCC

Wg moich obliczeń w 2024 stać ich na przychody 12 mld zł (nowe sklepy HalfPrice bedą ciągnąc przychody w górę) i zysk netto po uzdrowieniu Modivo lub refinansowaniu 200 mln zł . Pokazali już 33 mln zł zysku netto za 2q 2023 więc przy takim otoczeniu makro to nie jest nie do zrobienia.

Wtedy rentowność netto wychodzi niecałe 2% a i tak przy takim wyniku wycena obecna spółki będzie zaniżona jakieś 3x.

|

|

Temat:

CCC

Właśnie, czemu ktoś zakłada, że short jest nieomylny ?

Mógł wtopić jak wiele innych uczestników rynku.

Akurat trafił na moment zwrotny w działalności spółki, bo zaczyna zarabiać na siebie po 3 latach .

|

|

Temat:

CCC

Nie do końca .

Eobuwie i Modivo to jak najbardziej firmy handlowe.

CCC jest firma produkcyjna - brandy Lasocki, Badura, Gino Rossi, Jenny Fairy i wiele innych jest własnymi markami, które produkują buty w Chinach.

Z kolei HalfPrice jest na pewno bardziej handlową spółka, ale spółka tez kupuje licencje do produkcji własnej odzieży.

|

|

Temat:

CCC

Jedno sprostowanie, LPP miało 16 mld zł przychodów w 2022

|

|

Temat:

CCC

Z moich informacji wynika, że mają spłacić 160 mln do końca roku,.mówili na konferencji wynikowej ostatnio.

Druga kwestia to pracują nad refinansowaniem zadłużenia, które tanie nie jest . Brali dużo ratunkowych pożyczek w covidzie .

Co do wyniku , w 2017 ,czyli najlepszym roku mieli 4 mld przychodu . W 2023 będzie ok 10-11 mld zł. W 2024 ok 12 mld przy takim Rozwoju HalfPrice. Oczywiście rentowność zgoła inna :) ale patrzymy w przyszłość i pytanie ile mogą wyciągnąć zysku netto przy przychodach 12 mld zł. LPP przy 25 mld przychodów pokazuje 1 mld zł zysku netto . Kapitalizacja LPP to 28 mld zl, CCC 3 mld zł. Potencjał do wzrostu jest ogromny, jeśli wszystkie gałęzie firmy będą rentowne .

Obecnie tylko Modivo ma problem i powiedzieli, że wyczyszczą zapasy do końca roku i już od nowego roku marża będzie normalna a nie zaniżona .

Zrobili w 2q 33 mln zysku netto -w końcu, po 3.latach spółka zaczyna być rentowna znowu .

Moim zdaniem mogą robić po 50 mln zł na kwartał zysku i wtedy można odpowiedzieć na to pytanie o potencjał do powrotu kursu na 300 zł- nie wróci,.ale 150zl - 200 zł przy dobrym sentymencie na giełdach i spadających stopach może i tak .

IPO Modivo to dla mnie rozwiązuje dwa problemy kluczowe :

- obligacje Softbank ,czyli schodzą z zadłużenia 700 mln zł

- urealnienie wyceny całej grupy . Dziś samo Modivo jest wuceninane na 5 mld zł, zgodnie z wyceną z marca 2023 a cała grupa na 3 mld.zl .....

|

|

Temat:

CCC

Prognozy pogody są optymistyczne dla spółek odzieżowych. Zima nadchodzi i po 15.11 już będzie ja stałe u nas.

To są najważniejsze miesiące dla HalfPrice, który nie robi wyprzedaży jako takich, ale też dla zimowego obuwia.

Jeśli prognoza pogody się utrzyma, to będzie najlepszy kwartał z całego roku 2023 dla CCC ( listopad - styczeń).

Pierwszy kwartał był słaby z powodu przedłużającej się zimy, drugi był OK, trzeci to znowu gorący wrzesień i mamy początek 4q.

Dodatkowo optymalizacja kosztów oraz redukcja zapasów pokaże pełny efekt, nowe otwarcia będą kontrybuować do przychodów, a otoczenie makro dalej sprzyja - kursy walut znowu są bardzo sprzyjające.

|

|

Temat:

CCC

mkefir napisał(a):Wydaje mi się, że jesteś zbyt dużym optymistą, jeżeli chodzi o wyniki 3 kwartału. Conajmniej 30% lepszy wynik względem Q2? To by oznaczało EBITDA w okolicach 290 mln. Konsensus rynkowy zakłada wynik poniżej 200mln więc to rzeczywiście oznaczałoby skokowy wzrost kursu po publikacji szacunków.

Osobiście byłbym zadowolony gdyby EBITDA doszła do poziomu 230mln, pamiętając że przychody rdr będą co najwyżej na 0, a sprzedaż CCC czyli najbardziej dochodowej części koncernu, będzie na pewno poniżej zeszłego roku.

Jeszcze odnośnie wyższych przychodów firmy w 3 kwartale względem 2 - przeanalizowałem historyczne wyniki CCC i przyznam się, że nie znalazłem takiej prawidłowości. Czasami rzeczywiście zdarzało się że 3 kwartał był przychodowo lepszy ale zdarzało sie również odwrotnie. Nie ma moim zdaniem podstaw do takiego twierdzenia.

Przyznaję - przesadziłem z optymizmem przed wynikami . Liczyłem na więcej ze strony Modivo, ale tu jeszcze jest sporo do poprawy . Natomiast oprócz pozytywów wynikających ze znacznej poprawy EBITDA rdr i ścięcia kosztów optymistyczne były dla mnie trzy punkty poruszone na konferencji wynikowej dziś: 1. Zapewnienie o docelowym stanie zapasów Modivo już na początku 2024- czyli proces redukcji zapasów i zaniżanej marży dobiega końca. To daje w końcu nadzieję na dobre wyniki Modivo , czego brakuje w ogólnym pozytywnym spojrzeniu na przychody 2. Delewarowanie - spłata limitów 160 mln zł w 4q. Poprawa wskaźników i niższe koszty finansowe 3. Zaawansowane rozmowy o refinansowaniu . Powiedzieli , że dzięki dobrym wynikom w 3q mogą już myśleć o refinansowaniu - a mają co poprawiać tutaj, bo w covidzie ratowali się biorąc wszystko jak leci .Tu upatruje dużej optymalizacji kosztów Jak do tego dojdzie dobra pogoda, a kursy walut zostaną na obecnym poziomie , to będziemy mieć bardzo ładny 2024 rok . Miejmy nadzieję- zakończony IPO Modivo i dyskusja o dywidendzie w 2025 roku

|

|

Temat:

CCC

No cóż- już w środę się przekonamy, czy jestem zbyt dużym optymistą :)

Myślę, że będzie lepiej, niż napisałeś.

Pozdrawiam

|

|

Temat:

CCC

Po pierwsze to spółka sama podała informację, że początek października był dużo lepszy przychodowo, a jak przeanalizujesz pogodę, to było jeszcze ciepło i mocne ochłodzenie przyszło później.

W pierwszym tygodniu października przychody grupy CCC wzrosły o 9 proc. w ujęciu rok do roku, w tym: CCC - bez zmiany rdr, HalfPrice +51 proc., eobuwie +5 proc., Modivo +22 proc.

"Bardziej sprzyjające otoczenie rynkowe (m.in. aprecjacja PLN rdr, niższe koszty frachtu) wspierają dalsze umocnienie marży brutto w szyldzie CCC, podczas gdy w grupie Modivo pozostaje ona pod wpływem kontynuowanego procesu optymalizacji zapasów" - napisano.

Po drugie powyżej przytoczone wyniki Wojasa sugerują bardzo mocne odbicie sprzedaży w segmencie odzież i obuwie w październiku .

Po trzecie - w tej branży zawsze tak jest - jeśli wrzesień był słaby, to październik mocny . I odwrotnie, jeśli rok temu wrzesień był chłodny, to sprzedaz była wysoka , ale już w październiku gorsza.

Poza tym mocno wierzę w HalfPrice- ten koncept jest moim zdaniem jeszcze w ogóle nie dostrzegany i nie jest wyceniony przez rynek .

To jest bardzo udana kopia TK Maxx , który w Polsce radzi sobie świetnie i niewielu o tym wie, ale jest to największy detalista na świecie pod względem przychodów. Mozna spoirzec na ich wyniki na gieldzie NYSE. Nie ma ich na wielu rynkach Europy Srodkowo- Wschodniej i tam właśnie HalfPrice otwiera sklepy teraz ( Czechy, Rumunia, Bułgaria, Litwa itd) .

Przychody będą rosły skokowo dzięki nowym otwarciom HalfPrice i na tym oraz na bardzo mocnej redukcji kosztów i zapasów buduje swoją opinię o całej grupie .

Liczę też na spłatę zadłużenia i/lub refinansowanie przed zakończeniem tego roku obrotowego, ponieważ spółka powinna wejść w nowy rok z dużo lepszą stroną kosztową , generować już stabilny zysk netto , co ma przyciągnąć inwestorów do IPO Modivo w 2024.

Może wybiegam za daleko w przyszłość, ale oni muszą rozliczyc się w sierpniu chyba z Softbankiem z wyemitowanych obligacji dla nich od Modivo.

|

|

Temat:

CCC

9.11 odbędzie się konferencja wynikowa za III Q CCC.

Prawdopodobnie wyniki przekażą 8.11 po sesji .

Wszystko wskazuje na to, że październik był tak mocnym obrotowo miesiącem, że " nadrobił" słaby wrzesień.

Przy spadających ciągle kosztach i zapasach oraz przy sprzyjających kursach walut oraz cenach frachtów liczę na wynik o conajmniej 30% lepszy niż w IIQ .

Przychody są w 3Q zawsze lepsze niż 2Q w spółkach odzieżowych, a tu dojdzie jeszcze otwarcie kolejnych sklepów HalfPrice.

Jeśli pokażą takie wyniki, to short szybko będzie odkupować akcje .

|

|

Temat:

CCC

W końcu tego tygodnia lub na początku następnego spółka pokaże wstępne wyniki za 3Q ( sierpień- październik) .

W 2Q po raz pierwszy od 2 lat udało im się pokazać zysk netto mimo nadal wysokiego zadłużenia oraz wysokich stóp w 2Q.

Wyniki wstępne co prawda pokazują wartość EBITDA ( nie podają zysku ) ale wszystko i tak będzie wiadomo.

Tutaj będzie mocna poprawa wyników, bo spadają im bardzo koszty- zapasy o 300 mln zł Modivo, kursy walut, frachty, stopy i koszty operacyjne- marketingowe ,ludzkie.

Przychody rosną - HalfPrice rozwija się w ekspresowym tempie i zwiększa przychody r/r oraz rentowność. Marża wyższa będzie z powodu wyprzedania wcześniej zapasów .

Uważam (i pisałem to wcześniej), że spółka jest w przełomowym momencie .

Brakuje tylko dobrego refinansowania zadłużenia, które częściowo jest drogie ( brali coś w covidzie ratunkowo) .

Potencjalnie za rok IPO Modivo ,które jest samo warte 5-6 mld zł wg wyceny z marca 2023

Cała grupa obecnie to ok 3 mld zł.

2024 powinien być dobry dla CCC , a wtedy w 2025 roku jest szansa na wypłatę dywidendy za 2024. Tak mówił też Prezes na konferencji wynikowej.

|

|

Temat:

CCC

Tak, oczywiście. Bolączką całej branży handlu detalicznego jest brak otwartych sklepów w niedziele. Przed wprowadzeniem zakazu handlu niedziela była po sobocie drugim dniem w tygodniu pod względem najwyższych obrotów sklepów .

I to nie jest tak, że Ci co mieli kupić w niedzielę to teraz kupują w sobotę . Cześć ludzi nie może iść do centrum handlowego w sobotę z różnych powodów, jest też duża grupa konsumentów tzw. impulsowych, czyli idą do galerii i kupują coś co niekoniecznie im jest potrzebne, ale akurat spodobało im się. Pójście na zakupy w niedziele ( przy okazji na obiad, czy do kina) stanowiło sposób spędzania czasu dla wielu osób.

Można poczytać opracowania Polskiej Rady Centrów Handlowych na ten temat.

|

|

Temat:

CCC

www.bankier.pl/wiadomosc/Grupa...Tak zgadza się. To jest pierwszy zysk netto kwartalny od ...2 lat. Spółka jechała na stratach tyle czasu mierząc się z wieloma problemami pocovidowymi , wojennymi a przede wszystkim z bardzo wysokim zadłużeniem i obsługa jego przy wysokich stopach . Jednocześnie inwestowała w rozwój Half Price . Do tego kurs walut, ceny frachtów w 2022 nie pomagały. Teraz mamy zupełne odwrócenie sytuacji. Koszty działalności ścięte, zapasy zredukowane w CCC ( w Modivo jeszcze ten proces trwa) , kursy walut , frachty i stopy pomagają. HalfPrice już rozwinięty i wnosi do wyników bardzo pozytywnie. Eobuwie i Modivo po otwarciu marketplace i przeorganizowaniu zapasów wychodzą na plus . CCC już po restrukturyzacji . Przypomnę- dwa lata temu przy pokazaniu zysku netto za jeden kwartał kurs dobił do 130 zł . Teraz spółka w końcu zaczyna być rentowna z powrotem .To może być historyczny moment dla CCC.

|

|

Temat:

CCC

|

|

Temat:

CCC

Dziś CCC zaskoczyło bardzo dobrym wynikkem za 2Q 2023 a tu widać, że spółka jest zapomniana . Wszyscy już skreślili firmę z 10 mld zł przychodu ?

Właśnie dokonuje się transformacja kosztowa - od strony kosztów finansowych, operacyjnych , zapasów i ludzkich .

Spółka pokazała zysk operacyjny 3x wyższy od konsensusu i ponad 100% wyższy rok do roku.

Co ważne- przy słabym kwartale przychodowo,.więc tu widać w końcu potężne ścięcie kosztów.

Jeśli 3q będzie podobny - a z powodu obniżek stop procentowych , cen frachtów I kursów walut powinien być lepszy - to CCC po raz pierwszy od 2 lat pokaże zysk netto .

|

|

Temat:

CCC

mkefir napisał(a):Czuję piniondz w powietrzu .

Market cap 3,5mld zł za biznes retailowy z przychodami 10mld rocznie i dynamiką 20%. Kupuję to

Ryzyko utraty płynności zażegnane, zadłużenie spada. Jak pojawi się rentowność to tu będzie rakieta.

Zakładam kilkukrotny wzrost market capu w przeciągu najbliższych 24 miesięcy. zgadzam się, ale tu musi się pokazać zysk . Jadą na stratach od 3 lat . W 2020 i 2021 covid i zamkniete galerie, w 2022 stopy i odsetki od wysokiego zadłużenia nie pozwoliły pokazać rentowności. Teraz przyszedł moment zwrotny - tak przynajmniej wygląda to oceniając moment emisji dla właściciela za 200 mln i nowych inwestorów za 300 mln oraz pokazanie planów bardzo mocnej redukcji zadłużenia refinansowania pozostałej części . Kursy walutowe, frachty pomogą utrzymać marże, a polityka rządu sprzyja konsumpcji. Jeśli będą pokazywać w wynikach kwartalnych progres i w końcu wyjdą na 0/+ to tutaj kapitalizacja powinna być na poziomie 10-12 mld zł minimum przy konkurencji LPP I Pepco po 23-25 mld zł .

|

|

Temat:

CCC

Spółka nie narzekała nigdy na brak przychodów. Oczywiście ucierpieli w pandemii bo galerie były zamknięte, ale wybrnęli z tego rozwijając eobuwie,.które w pandemii ciągnęło spółkę w górę.

Problemem były koszty - koszty zapasów ,.zarządzania i koszty finansowe .

Te ostatnie wzrosły z powodu rozwoju eobuwie I Modivo na kredyt a przez ostatnie 2 lata dołożyli kolejna markę HalfPrice. Wykreowanie nowej marki od 0, marketing, zbudowanie 100 sklepów po 2000m2 w 2 lata + rozwój Modivo i eobuwie + gruntowna optymalizacja sieci CCC ( zmniejszanie sklepów i remonty ) + digitalizacja wszystkich marek - przy braku gotówki po pandemii musiały się odbic gwałtownym wzrostem zadłużenia.

Utrzymywanie dużych stanów zapasów po pandemii to kolejne koszty, które mocno psuły bilans.

Do tego trzeba dodać rozmuchane koszty zarządzania i przy wzroście stóp z 0,5% do 6,75% zrobił się duży problem.

Na szczęście wlasciciel rozumie problem i ma z czego dołożyć. Podjęto szereg działań ograniczających koszty zapasów i zarządzania i widać to już w bilansie .

No i najważniejsze- w końcu zadłużenie netto zaczęło spadać - w 1Q ( luty- kwiecień) z 1,4 mld zł na 1 mld zł - , z tego część z emisji akcji dla Pana Miłka (212 mln zl).

Kolejne 300.mln spłaca w maju po wpłacie za akcje od inwestorów.

Maja juz tez list intencyjny na Leasing zwrotny magazynu za 400 mln zl. Zostanie ok 300 mln zł kredytów oraz 600 mln zł obligacji zamiennych na akcje Softbanku , które znikną przy IPO Modivo .

Przychody rosną- CCC jest zdrowe, HalfPrice kontrybuuje mocnymi 26% wzrostami r/r na porównywalnych sklepach, a otwierają ciągle nowe .

W Modivo borykają się z za dużymi zapasami i to psuje wynik grupy jeszcze.

Rynek zdaje się wierzyć w wyjście CCC na prostą . Właściciel włożył właśnie 200 mln, inwestorzy zewnętrzni 300.mln, a wiceprezes kupił z giełdy kilka dni temu akcje za 1,3 mln zł.

Przy kapitalizacji 3 mld zł konkurencji mają po 20-23 mld zł ( LPP i Pepco) , więc potencjał do wzrostu jest bardzo duży- pod warunkiem pokazania rentowności w wynikach .

|

|

Temat:

CCC

Emisja bardzo udana - właściciel znalazł inwestorów, którzy uwierzyli, że CCC wyjdzie na prostą.

P. Miłek objął akcje za 200 mln zł a inwestorzy zewnętrzni za 300 mln zł. To dobrze świadczy o planie wyjścia z zadłużenia i uzyskania rentowności.

Czekamy teraz na kolejny etap - Leasing zwrotny magazynu za 400 mln zł i zwiększenie limitu faktoringu o kilkaset procent.

Wydaje się też, że rynek na razie nie widzi potencjału HalfPrice, który mocno konkuruje ze światowym gigantem TK Maxx ,.oczywiście w odpowiedniej skali.

W ciągu dwóch lat HalfPrice ma osiągać więcej przychodów niż CCC a już dziś jest rentowny.

Czy po drugim kwartale pokażą dużo lepsze wyniki? Przy dużych spadkach kosztów ( ceny frachtów, kurs USD i EUR) oraz redukcja zadłużenia I zapasów) jest duża szansa na to ,.zwłaszcza, że przychody się rozwijają.

|

|

Temat:

CCC

Na razie kurs odbił się od dna po serii negatywnych informacji i negatywnych wyników.

Rynek uwierzył , że P. Miłek ponownie uratuje CCC.

Na konferencji wynikowej w poniedziałek padły obietnice- ze najgorsze już za spółką i od drugiego kwartału będą mocno poprawiać wyniki dzięki:

- kolejnym wzrostom przychodów (11-12 mld zł w tym roku) głównie dzięki nowym otwarciom HalfPrice

- wyższym marżom dzięki mocnemu spadkowi kursu USD oraz cen frachtów . No i podnoszą ceny, choć i tak mają niskie na tle konkurencji

- ścinaniu zapasów - już zrobili to w CCC, teraz robią w Modivo, to generuje kilkaset mln oszczędności rocznie.

- No i najważniejsze- redukcji zadłużenia o 1 mld zl w tym roku ( emisja 500 mln + Leasing zwrotny magazynu 400 mln) oraz podniesieniu limitu faktoringu odwrotnego o 1 mld zł.

Poza tym koszty zamknięć sklepów w Rosji ,a także nieudanej ekspansji w Niemczech, Austrii i Szwajcarii CCC są już w zeszłorocznych wynikach .

Na razie udała się emisja - i to bardzo, bo przystąpili też inwestorzy zewnętrzni zgodnie z komunikatem spółki .

Jeśli wyjdą im powyższe działania, to zaczną być rentowni nawet przy tak wysokich stopach . Wtedy potencjał wzrostu kursu jest kilkukrotny, jeśli porównamy kapitalizację głównych konkurentów na GPW ( LPP i Pepco).

W odwodzie mają jeszcze IPO Modivo, które myślę, że zostawia na przyszły rok, żeby podbić najpierw wycenę Modivo ( obecna to 5 mld zl) oraz zdobycie finansowania zewnętrznego dla rentownego HalfPrice..

|

|

Temat:

CCC

Subskrypcja była prywatna, zgodnie z poniższymi zasadami , które opublikowali w komunikacie, poniżej cytat.

"Oferta Nowych Akcji będzie zwolniona z obowiązku opublikowania prospektu w rozumieniu właściwych przepisów prawa bądź innego dokumentu informacyjnego albo ofertowego na jej potrzeby oraz skierowana wyłącznie do inwestorów, którzy otrzymali zaproszenie od firmy inwestycyjnej prowadzącej proces budowania księgi popytu do udziału w ofercie i spełniają następujące warunki: (i) są inwestorami kwalifikowanymi w rozumieniu art. 1 ust. 4 lit. a) Rozporządzenia Prospektowego; lub (ii) obejmują papiery wartościowe o łącznej wartości co najmniej 100.000 EUR na inwestora, o których mowa w art. 1 ust. 4 lit. d) Rozporządzenia Prospektowego, w tym inwestorów, którzy:

(a) byli akcjonariuszami Spółki na koniec drugiego dnia roboczego poprzedzającego dzień podjęcia Uchwały Zarządu (tj. na koniec dnia 13 kwietnia 2023 r.) („Dzień Preferencji”) oraz;

(b) potwierdzą fakt posiadania akcji Spółki w Dniu Preferencji podczas procesu budowania księgi popytu, poprzez złożenie zaświadczenia lub zaświadczeń potwierdzających posiadanie akcji Spółki oraz ich liczbę, wystawionych przez firmę inwestycyjną prowadzącą rachunek papierów wartościowych danego podmiotu („Uprawnieni Inwestorzy”). W ramach Oferty Nowych Akcji, poza terytorium Rzeczypospolitej Polskiej Akcje Nowej Emisji mogą zostać zaoferowane wyłącznie poza terytorium Stanów Zjednoczonych Ameryki – w transakcjach niestanowiących oferty publicznej realizowanych poza granicami Stanów Zjednoczonych Ameryki (ang. offshore transactions), zgodnie z definicją oraz postanowieniami Regulacji S wydanej na podstawie Amerykańskiej Ustawy o Papierach Wartościowych z 1933 roku, ze zmianami (“Amerykańska Ustawa o Papierach Wartościowych”)".

|

|

Temat:

CCC

Emisja została dziś potwierdzona przez Pana Miłka na konferencji wynikowej. Wartość 500 mln zł. Księga popytu jest budowana w prywatnej subskrypcji z wyłączeniem pp. Zamierzają też sprzedać magazyn CCC w leasingu zwrotnym za 400 mln zł. W ten sposób spółka chce spłacić 1 mld zadłużenia w tym roku. Przychody maja rosnąć z 9 mld zl do 12 mld zł rocznie dzięki rozwojowi HalfPrice. Marże mają się poprawiać przez redukcję kosztów operacyjnych, spadek cen frachtów i kursu dolara. Dodatkowo spółka planuje zwiększyć limit faktoringu odwrotnego i wygenerować dzięki temu gotówkę. Plany ambitne, ale jeśli się uda, to w drugim kwartale zamierzają pokazać pozytywny wynik w końcu. IPO Modivo i finansowanie zewnętrzne dla Half Price traktują jako kolejne narzędzia, których na razie nie muszą / nie chcą używać. www.bankier.pl/wiadomosc/CCC-c...

|

|

Temat:

CCC

Tak, a przychodowo mocno stawia na rozwój HalfPrice, który sam jest juz rentowny i ma przynieść więcej przychodu w 2025 niż 800 sklepow CCC.

I tak najważniejsza jest redukcja zadłużenia i jeśli to zrobi różnymi narzędziami, to spółka wyjdzie na prostą.

|

|

Temat:

CCC

Będzie długo wyczekiwana emisja dla Miłka - ale nie za 500 mln zł , tylko za 200 mln zł. To znaczy, że dogadują się z podmiotem zewnętrznym na pozostała część emisji za 300 mln zł? www.google.com/amp/s/www.banki...Tak czy inaczej spółka odzyskuje wiarygodność, jeśli główny dowodzący wierzy w powodzenie biznesu.

|

|

Temat:

CCC

Ekspozycja na wschód prawie żadna- Rosja i Ukraina razem stanowiły 3 % przychodów grupy. Rozwój spółki za to obecnie jest ogromny w każdym segmencie: restrukturyzacja CCC , nowe sklepy Half Price, eobuwie I Modivo rosną jak grzyby po deszczu. Na koniec 2022 będzie to grupa konkurująca ilością sklepów z LPP . Natomiast IPO Modivo / eobuwie urealni wycenę CCC, dla przypomnienia samo eobuwie jest wyceniane na 6 mld zł, a obecna wycena całej grupy CCC to ok. 3 mld zl przy dzisiejszym kursie . strefainwestorow.pl/artykuly/a...

|

|

Temat:

KERNEL

|

|

Temat:

KERNEL

Zgadzam się i dzieje się tak mniej więcej od marca. Z tym, że teraz kolejna transza skupu moim zdaniem wyczyści podaż od dużych graczy do 0.

O ile Spółka zdąży ogłosić druga transzę przed wybiciem kursu powyżej 65.

|

|

Temat:

KERNEL

Na bankierze ktoś dobrze porównał JSW do Kernela.

250 mln PLN zysku JSW vs 500 mln USD Kernela .

Natomiast wycena JSW to 6,6 mld PLN a Kernela 5,1 mld PLN.

Oczywiście można odpowiedzieć, że JSW nie podlega ryzyku politycznemu a Kernel tak , ale osiągane wyniki stoją w sprzeczności do wyceny w tak olbrzymim stopniu, że świadczy o skrajnym przewartościowaniu JSW lub niedowartościowaniu Kernela.

|

|

Temat:

KERNEL

Ciekawa dyskusja . Pamiętacie tylko, że Zarząd bardzo konserwatywnie i ostrożnie podchodzi do przeszacowań BA i realna sprzedaż będzie po cenach ok +10% spokojnie w stosunku do ich wyceny.

Odnośnie wyników za Q1 2021/22 to faktycznie Avere już tyle nie dołoży, ale powiedzieli, że coś na pewno tak, w końcu mamy nadal wahania cen .

Farming moim zdaniem będzie kosmiczny w Q1 , ale handel będzie tez dobry, tłoczenie slonecznika pewnie w Q2 i Q3 będzie rekordowe. No i nowa tłocznia dołoży w Q4.

Co ważne- wszystkie szacunki zarządu muszą być za bardzo konserwatywne , bo inaczej już dawno mielibyśmy cenę powyżej 65 zł i nic by nie kupili

|

|

Temat:

KERNEL

Te wyniki miały być gorsze, ale zaskoczyło bardzo dużym plusem Avere w segmencie trading i infrastruktury. To znaczy też, że wyniki są powtarzalne .

Dziwne, że rynek nadal tego nie dyskontuje, zwłaszcza, że w listopadzie dostaniemy wyniki za 1q 2021/22 zawierający dopiero wtedy wyniki z tegorocznych zbiorów. Przy znanych wynikach za 2020/21 wyniki za 2021/22 będą o niebo lepsze- EBITDA przekroczy grubo 1 MLD USD z powodu rekordowych zbiorów i wysokich cen surowców rolnych.

Do tego dojdzie odpalenie tłoczni oleju na wiosnę 2022, czyli kolejny zastrzyk przychodów, choć tu pełny wpływ na wynik będzie w roku 2022/23.

|

|

Temat:

KERNEL

Zysk na akcję wzrósł z 1,4 USD do 6,1 USD. Ebitda 929 mln USD z 443 mln USD. Wyniki rekordowe i niespodziewane, bo obejmują rok zbiorów z 2020, który był słaby- susza na Ukrainie. Link do raportu www.kernel.ua/wp-content/uploa...

|

|