Temat:

JSW

Exactly. Dopóki ta pozycja w rachunku wyników nie zacznie się kurczyć to nie możemy mówić o pozytywnych zmianach w Spółce. Zwrot 1.6mld to tylko kupienie czasu. Bez zmian w kosztach wynagrodzeń jesteśmy zdani tylko na umocnienie dolara (mało prawd.) oraz wzrost cen surowca (jak USA pójdą na Iran to może).

|

|

Temat:

JSW

Cytat:Z punktu widzenia SP bylaby to glupota. Duzo lepiej nie zgodzic sie i za te same pieniadze, objac nowa emisje, kosztem drobnych. To by było wprost dokapitalizowanie spółki przez Państwo, a więc czyn nieuczciwej konkurencji, zabronione przez UE. Tego ruchu nie ma. Łatwiej ułożyć story, że spółka została niesłusznie objęta tym podatkiem przez poprzednią władzę i teraz należy go oddać.

|

|

Temat:

JSW

Cytat:"nagroda od zwrotu składki"! haha!

|

|

Temat:

JSW

Dokładnie o tym piszę!

JSW nie ma wpływu na notowania USD ani ACF/HCC, ale ma wpływ na własną działalność i cała sztuka/strategia powinna być oparta o ustawienie podłogi rentowności (wyrażonej w mining cash cost) jak najniżej, a tu głównym składnikiem są wynagrodzenia. Tyle i aż tyle.

|

|

Temat:

JSW

Fajnie, że wnioskują o ten zwrot, szkoda, że od razu nie protestowali (wiem, wiem, inny zarząd, inne okoliczności...).

Musi być super cieplutko już skoro się porywają na taki ruch. Zakładam, że to uzgodnione z właścicielem i raczej formalność, bo z punktu widzenia Skarbu Państwa to albo anulujemy im ten podatek i zrzucimy winę na poprzedników, albo zacznie się taniec z nieuprawnioną pomocą publiczną za chwilę...

Tak, czy inaczej jeśli ta kasa spłynie do JSW to bez ostrych restrukturyzacji to tylko kupienie czasu, a spółka będzie dalej na łasce kursu USD/PLN i notowań węgla koksującego...

Jeszcze jedno pytanie - czy jeśli spółka odzyska windfall to pracownicy oddadzą premię, którą dostali za zgodę na opodatkowanie??

|

|

Temat:

ZABKA

to się okaże ;-)

|

|

Temat:

ZABKA

Cytat:Oczywiście osobną sprawą jest zbyt wysoka cena emisji. Tutaj widzę szansę, która schłodzi głowy kolejnych chętnych na wejście na giełdę (...) Właśnie odwrotnie, Ci co sprzedawali uplasowali całą emisję w cenie, której chcieli. To jest zachęta dla innych. To, że teraz kurs nie performuje to jest krótkoterminowo ochłoda na rozpalone głowy tych, którzy na IPO się zapisali, lub na IPO kupili.

|

|

Temat:

ZABKA

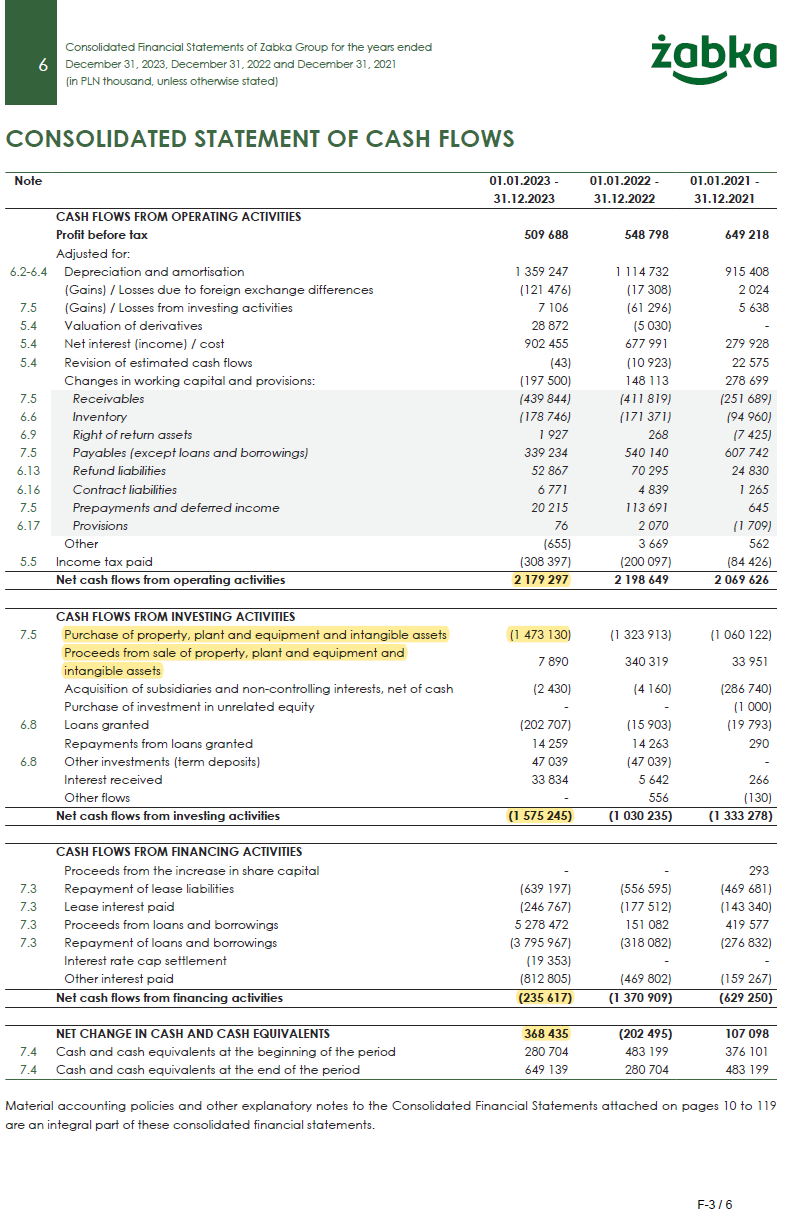

Jeśli chodzi o dywidendy to, zgodnie z prospektem, Spółka nigdy ich nie wypłacała (s.47). Jak widać zresztą po rachunku przepływów pieniężnych (s.F-3/6) gigantyczny cash flow operacyjny był historycznie reinwestowany w rozwój sieci, a po spłacie zadłużenia resztki wpadały na rachunek bankowy do zasilenia kapitału obrotowego. Zważywszy na stopę zwrotu generowaną na rozwoju sieci to absolutnie sensowna strategia. Zresztą, CFO Spółki w wywiadach mówi wprost, że Spółka w przyszłości nie planuje wypłacania dywidendy, tylko będzie kontynuowała reinwestowanie tych środków w dalszą ekspansję.

kliknij, aby powiększyć

|

|

Temat:

JSW

ale mi chodzi o Bogdankę, na której nie ma planu naprawczego ani short squeeze

|

|

Temat:

JSW

|

|

Temat:

JSW

No ciekawe jak to będzie. Obrazek po Q1 jest taki, że nie ma wyniku netto, spółka przepala gotówkę, a w tle mamy spór zbiorowy z załogą dot. podwyżek "inflacyjnych", niższe ceny HCC i koksu, niekorzystny kurs USD/PLN i prawdopodobieństwo umarzania środków w FIZ...

Może się okazać, że pomimo spłaty PFR to nie będzie wyniku i płynności żeby wypłacić dywidendę w przyszłym roku.

Szansa na to jest teraz, póki jeszcze jest kasa w spółce. Natomiast nie sądzę, że SP uchwali dywidendę na WZA, to już pewnie było uzgodnione z zarządem na etapie rekomendacji, tak jak ktoś pisał wcześniej.

|

|

Temat:

JSW

Cytat:"Bez węgla koksowego nie ma stali i przemysłu ciężkiego, a zbrojenia są istotnym elementem autonomii strategicznej Unii Europejskiej. Te branże kłócą się zaś z Zielonym Ładem i kwestiami ESG. W naszej (unijnej) polityce nie ma finansowania chociażby kopalni czy węgla koksowego i jest to duży problem, jeśli chodzi o Unię Europejską. Dlatego rozmawiamy z inwestorami amerykańskimi. Oni nie mają żadnego problemu, żeby w nas zainwestować" - mówi Aleksander Korsak z JSW.

|

|

Temat:

JSW

Paweł Rostkowski p.o. Prezesa Zarządu, p.o. Zastępcy Prezesa Zarządu ds. Rozwoju Obszary zarządzania: Kieruje pracą Zarządu, zwołuje posiedzenia Zarządu i im przewodniczy. Nadzoruje całokształt działalności Spółki, w szczególności w zakresie: organizacji i zarządzania, prawnym (w tym compliance), bezpieczeństwa, prasowym, audytu, kontroli, nadzoru korporacyjnego i ochrony danych osobowych. Nadzoruje całokształt działalności Spółki, w szczególności w zakresie: rozwoju, innowacji i informatyzacji, strategii oraz zarządzania energią. Absolwent studiów podyplomowych Master of Business Administration Akademii Leona Koźmińskiego w Warszawie oraz Master of Business Administration Wyższej Szkoły Biznesu National Louis University w Nowym Sączu. Ukończył również studia podyplomowe na Wydziale Nauk Ekonomicznych Uniwersytetu Warszawskiego pn. „Audyt strategiczny w instytucjach publicznych i prywatnych” oraz na Wydziale Zarządzania Uniwersytetu Warszawskiego pn. „Zarządzanie sprzedażą”. Absolwent Akademii Wychowania Fizycznego w Warszawie. Od roku 1998 do 2017 związany zawodowo z bankowością, pracował w 4 bankach na stanowiskach związanych bezpośrednio z obsługą klienta m.in. na stanowisku menadżera regionalnego i dyrektora biura ds. finansowania specjalistycznego. Obecnie pełni funkcję Członka Zarządu ds. Finansowych w Miedziowym Centrum Zdrowia S.A. za Strona JSW

|

|

Temat:

JSW

Byłoby super, gdyby podzielili szczodrze wynikiem, jako akcjonariusz bardzo bym się ucieszył i taka zapowiedź zadziałałaby prowzrostowo na kurs.

Jednak po tych paru latach rozczarowań jestem sceptyczny i trochę straciłem nadzieję i wiarę w to, że Zarząd i SP działają w interesie pozostałego akcjonariatu, nie chce sobie robić złudnych nadziei.

|

|

Temat:

JSW

etam napisał(a):2) Dywidenda z zysku za 2023 rok może wynieść nawet 1 mld zł czyli 10 zł na akcję, 30% zysku na dywidendę to minimum jakie jest zapisane. Do tego zawsze mogą wypłacić dywidendę z zysku za 2022 rok. Może się mylę, ale na teraz wyniki netto wyglądają tak (PLNk): Q1: 1 268 300 Q2: 780 600 Q3: - 1 208 500 Q4 265 000 (konsensus) RAZEM: 1 105 400 000 PLNDPR: 30% (zgodnie z polityką dywidendową) Zysk do wypłaty (dywidenda): 331 620 000 PLN (1 105 400 000 *30%) Liczba akcji: 117 411 596 DPS: 2.82 PLN Przy założeniu przeznaczenia 100% wyniku za 2023 na dywidendę byłoby 9.41 PLN, ale w mojej opinii to mało prawdopodobne. W każdym razie niech będzie kompromis taki: dywidenda (jeśli będzie) może być w przedziale: 2.8 - 9.4 PLN

|

|

Temat:

JSW

Aticzek napisał(a):IMO notowania może poprawić tylko bardzo wysoka dywidenda rzędu minimum 15zł Której nie będzie, bo 1) spółka oszczędza na ciężkie czasy (daniny, podatki i żądania płacowe górników, patrz post le roma), 2) zysk za 2023 do podziału zgodnie z polityką dywidendową powinien dać DPS ok. 3zł w najlepszym wypadku

|

|

Temat:

JSW

le rom - nic dodać, nic ująć!

|

|

Temat:

JSW

hukers napisał(a):Nie da się tego sprawdzić. Wymyślił to sobie. wejdz tutaj https://rss.knf.gov.pl/rss_pub/wyszukaj Marshall Wace i przesledz jak pozycja rosla historycznie i jakie byly kursy w tych dniach, w ten sposob wyliczysz po jakiej cenie byly pozyczane poszczegolne pakiety i jaka jest srednia, jesli mi nie wierzysz.

|

|

Temat:

JSW

MW ma shorta po średniej 44.7, przypadek?

|

|

Temat:

JSW

Raport roczny 19 marca, zważywszy, że to raptem kilka tygodni to chyba nie ma sensu powoływać nowego zarządu do tego czasu, niech się stary jeszcze spowiada na konfie...

|

|

Temat:

JSW

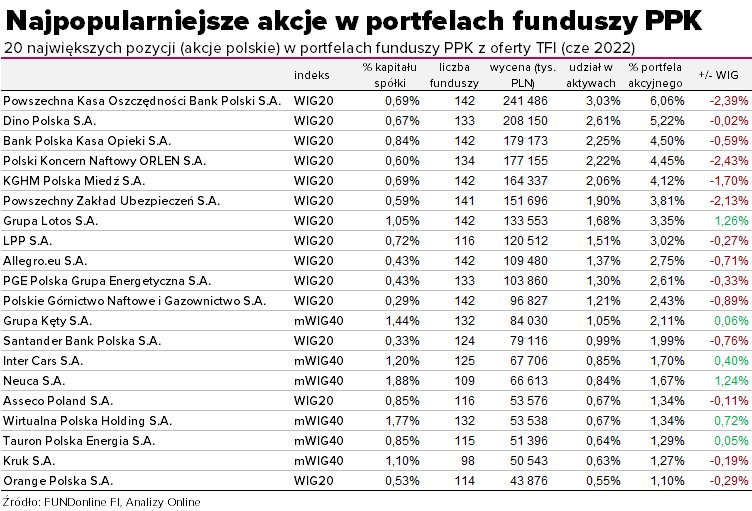

Przypadkiem trafiłem dzisiaj na poniższą tabelę prezentującą największe pozycje w portfelach funduszy PPK z oferty TFI (stan na Cze22). Ogólnie ustawodawca wymaga inwestycję przynajmniej 40% środków w spółki z WIG20. Nie ma w zestawieniu Jastrzebskiej Spółki Węglowej, to chyba mówi wszystko o nastawieniu inwestorów profesjonalnych do tego podmiotu i o przyczynach niedoszacowania wartości - "nieinwestowalna"...

kliknij, aby powiększyć

|

|

Temat:

JSW

Myślę, że może to być kolejna heurystyka pomocna w spekulowaniu na JSW. Jeśli widzimy, przykładowo, pozytywne info na LWB i mocny wzrost kursu, a nie ma tego na JSW (patrz estymacja wyników za 2023 LWB dwa dni temu), to jest spore prawd. że podobny ruch wydarzy się następnego dnia, lub w ciągu następnych dni na JSW (i odwrotnie).

|

|

Temat:

JSW

|

|

Temat:

JSW

Nie widać zmiany w wielkości pozycji u Marshalla...

|

|

Temat:

JSW

xyon napisał(a):(...)raczej wszystkie zła ina już w cenie Pytanie, czy w cenie jest kolejna składka solidarnościowa z wyniku za 2023? To jest aktualnie największe ryzyko na tej spółce...

|

|

Temat:

JSW

Nie no, wyniki tego roku powinno się znormalizować o nieoperacyjny jednorazowy koszt w postaci podatku od zysków nadzwyczajnych przed liczeniem C/Z

|

|

Temat:

JSW

Patrząc po obrotach i wykresie to ktoś walczy z Marshallem, robi się naprawdę ciekawie

|

|

Temat:

JSW

Pojawiają się pozycje krótkie i kurs zaczyna pikować (bez jakichś istotnych newsów fundamentalnych). Chyba jasne, że to jest sterowane. Wystarczy przemielić kilka milionów USD dziennie żeby poruszyć kursem, a śmietanę spijać z kontraktów. Po prostu.

|

|

Temat:

JSW

Po raz kolejny zaskakuje korelacja kursu JSW z LWB

|

|

Temat:

JSW

Cytat:[...] Wczorajsza obniżka stóp o 0,75% podbija wycenę JSW w modelach DCF i tu pytanie do mądrzejszych o ile ? Obniżka stóp osłabia także złotego względem dolara, co powinno (co do zasady) dodatkowo stymulować kurs, bo spółka sprzedaje w USD

|

|

Temat:

JSW

Cytat: A co takiego się zmieni na plus, na lepsze postrzeganie waloru przez inwestorów gdy owe stopy zaczną spadać? Teoretycznie: spadek stopy referencyjnej obniża koszt kapitału WACC, a zatem zmniejsza współczynnik dyskontowy i zwiększa wycenę wg metodologii DCF. Tylko to będzie dotyczyło wszystkich spółek. Teoretycznie...

|

|

Temat:

JSW

Jeszcze odnosząc się do korelacji. Czy nie jest tak, że korelacja kursu JSW z kursem CC może być zaburzana przez materializację innych ryzyk, w tym np. nałożeniem podatku solidarnościowego, dodatkowymi wypłatami dla załogi, brakiem dywidendy, kwestią metanu itp.

Czyli gdyby nie było tych zdarzeń to co do zasady głównym driverem kursu spółki byłby by kurs węgla koksującego i ew. USD/PLN?

|

|

Temat:

JSW

Dzięki Krewa za to podsumowanie - bardzo interesujące. Wynika z tego, że korelacja wzrosła do prawie 1:1 w perspektywie ostatniego miesiąca, a był to raczej okres wielu zawirowań, niektórych bardzo specyficznych wyłącznie dla jednej lub drugiej spółki.

Gdyby to był stricte handel automatyczny to spodziewałbym się korelacji relatywnie na niezmienionym poziomie.

Przypadek?

|

|

Temat:

JSW

Interesująca jest korelacja kursów LWB i JSW, automaty?

|

|

Temat:

JSW

Tak, wycena to sztuka a nie nauka. Co do zasady nie jest łatwo poprawnie wycenić cokolwiek, a najtrudniej wycenia się właśnie spółki, ponieważ "wartość" nie ma jednej absolutnej definicji, dla każdego znaczy co innego.

|

|

Temat:

JSW

Drodzy, nikt nie zna przyszłości, całe te rekomendacje to wróżenie z fusów, buduje się model finansowy zakładając realizację pewnych założeń czynionych mniej lub bardziej trafnie.

Z definicji model jest uproszczony i nie uwzględnia wszystkich zmiennych, dodatkowo jest przygotowywany przez człowieka spoza spółki bez dostępu do aktualnych informacji, planów, strategii itd.

Jakby tego było mało to głównymi driver'ami tego modelu jest kurs USD/PLN oraz cena węgla koksowego na rynkach światowych - a tego naprawdę już nikt nie jest w stanie trafnie przewidywać.

Zakładając brak kardynalnych błędów taki model powinien być ledwie bezpiecznikiem, czy aktualna wycena giełdowa nie odchyla się "w kosmos" od tego co wychodzi ze zgrubnych założeń (tzw. sanity check).

Oczywiście to wszystko działa przy założeniu, że rynki są efektywne informacyjnie, co implikuje że inwestorzy są racjonalni. A jak wiemy nie są w 100% racjonalni, czego dowodzili i za co Nobla z ekonomii odebrali behawioryści (m.in. Kahneman/Tversky).

Także traktujmy te rekomendacje z przymrużeniem oka...

Na rynku rządzi sentyment, a potem fundamenty. A sentyment wokół tej spółki i ogólnie górnictwa (dowolnego rodzaju) jest i jeszcze jakiś czas będzie negatywny.

|

|

Temat:

JSW

Wiem do czego pijesz, wszyscy tutaj znamy poprawną odpowiedź...

Z DCFa wyliczasz EV (enterprise value - wartość biznesu), a następnie dochodząc do EqV (Equity Value - wartość kapitału) odejmujesz dług i dodajesz cash (tzw. dług netto), czyli:

EqV = EV - Dług + Cash

A więc obiektywnie tak, gotówka wpływa na wycenę spółki.

Antycypując kolejne pytanie: "dlaczego zatem JSW jest wyceniane poniżej gotówki netto, czy to oznacza ujemne EV?".

Do EV można dotrzeć z poziomu DCF, ale to jedna z metod wyceny i oprócz dyskontowania samych przepływów pieniężnych z biznesu uwzględnia się również dodatkowe premie lub dyskonta z tytułu innych ryzyk (np. kontroli, płynności, etc.), które nie wynikają wprost z CF.

Aktualna wycena Spółki jest moim zdaniem obciążona dyskontami m.in. z tyt.:

i) aktywności związków zawodowych (nieustająca presja płacowa kompresująca rentowność),

ii) niestabilnego otoczenia regulacyjnego (nieuzasadnione i niekonstytucyjne podatki i obciążenia),

iii) transformacji energetycznej w kierunku zielonej energii i odejścia od węgla

iv) biernego zarządu z politycznego nadania

Powyższe "centra f*ck-up'ów" będą generować w okresie wyceny nieoczekiwane materialne koszty, który wyssają wartość z EV.

|

|

Temat:

JSW

To co się dzieje w okół JSW nadaje się do pozwu zbiorowego:

1. Jest druga połowa 2023 roku, po zatwierdzeniu SF za 2022 rok i uchwalono podatek, który dotyczy 2022 roku. Prawo nie może działać wstecz. Nazwijmy sprawy jasno, to nie jest danina, tylko podatek.

2. Uchwalony "podatek solidarnościowy" nie jest wcale solidarnościowy:

a. TYLKO JSW zapłaci ten podatek. Nie zapłacą go kopalnie węgla energetycznego: PGG/KHW/WKS/Bumech/LWB etc., nie zapłacą go firmy paliwowe (ORLEN!), nie zapłacą go firmy gazowe i inne podmioty, które osiągały w 2022 roku nadzwyczajne zyski.

b. Ideą podatku solidarnościowego było kompensowanie wzrostu cen energii elektrycznej dla konsumentów detalicznych przez opodatkowanie podmiotów, które w łańcuchu produkcji energii zarobiły krociowe zyski - z opodatkowania JSW powinien być wyłączony węgiel koksowy i koks.

3. Spółka osiągnęła w 2022 roku rekordowe zyski, z których pracownicy dostali nagrody, a akcjonariusze nie otrzymali dywidendy. W świetle powyższego podatku nałożonego WYŁĄCZNIE na JSW, można sądzić, że jest to sposób aby wyciągnąć pieniądze ze spółki przez akcjonariusza większościowego (SP) z pominięciem akcjonariuszy mniejszościowych.

Drodzy, myślę, że czas odpalić zrzutkę i zbierać w trybie pilnym pieniądze na dobrą kancelarię, która przygotuje pozew zbiorowy akcjonariuszy mniejszościowych. Nie możemy dać się okradać w biały dzień!

|

|