MER0616:

Analiza wypłacalności GK Mera S.A. (Mera) na podstawie danych finansowych z raportu okresowego za 3 kwartał 2014r Na dzień analizy w obrocie na rynku Catalyst GK Mera S.A. ma jedną serię obligacji o wartości nominalnej 12,3 mln zł. Obligacje charakteryzują się jednostkowym nominałem 1.000 zł, kuponem odsetkowym płatnym co kwartał, którego wysokość naliczana jest obecnie według formuły (WIBOR3M + 5,25%) x ilość dni w okresie odsetkowym/365 (na dzień analizy 7,31%), oraz zabezpieczeniem w formie hipoteki do maksymalnej wartości wynoszącej ok 13,975 mln zł.

Warto odnotować, że w nocie informacyjnej obligacji Mery wyróżniono szereg okoliczności zobowiązujących Emitenta do przedterminowego ich wykupu na żądanie Obligatariuszy. Wśród tych okoliczności mamy dwie dotyczące relacji finansowych:

- wskaźnik ogólnego zadłużenia nie powinien przekroczyć poziomu 0,55;

- wskaźnik dług netto/EBITDA nie powinien przekroczyć poziomu 4,85.

Uwzględniając dane finansowe z raportu za 3kw 2014r w przypadku pierwszego wskaźnika można stwierdzić zgodność z podanym warunkiem (aczkolwiek poziom graniczny jest bardzo blisko), lecz w przypadku drugiego z nich możliwe jest już jego naruszenie. Możliwe, gdyż w sprawozdaniu finansowym Emitenta nie ma pozycji pozostałe inwestycje krótkoterminowe (a taką wskazano do obliczeń długu netto w nocie informacyjnej obligacji). Zamiast tego mamy pozostałe aktywa finansowe (cokolwiek to znaczy, bo nie jest wyjaśnione nawet w raporcie rocznym), które, jeśli je uwzględnimy w obliczeniach długu netto, zapewnią wypełnienie podanego warunku. W innym wypadku nie będzie on spełniony.

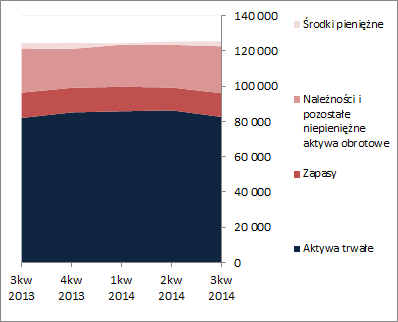

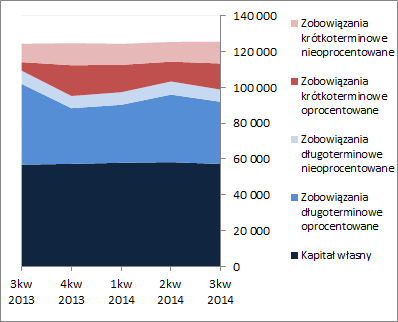

BilansW relacji do końca poprzedniego okresu sprawozdawczego suma bilansowa Emitenta pozostała na zbliżonym poziomie. Pewne zmiany wystąpiły natomiast wewnątrz aktywów i pasywów. Po stronie aktywów o 4% zmniejszyła się wartości składników trwałych (głównie składają się na nie środki trwałe) przy jednoczesnym wzroście o 10% wartości składników obrotowych (głównie stanowią je należności i zapasy). Z kolei po stronie pasywów zmniejszeniu o 2% uległa wartość kapitału własnego a o tyle samo procent zwiększyły się zobowiązania ogółem. W odniesieniu do zmian w zakresie zadłużenia Mery należy odnotować spadek jego części długoterminowej o 8% przy jednoczesnym wzroście części krótkoterminowej o 21%. Stan zadłużenia odsetkowego wzrósł o 1%.

Z punktu widzenia struktury kapitałowo-majątkowej powyższe zmiany wielkości bilansowych nie wpłynęły istotnie na dotychczasowy obraz sytuacji Emitenta, który nie do końca prezentuje się korzystnie. Co prawda pokrycie aktywów trwałych kapitałem stałym jest nadwyżkowe (przy czym kapitałem własnym tylko w 69%), ale poziom kapitału obrotowego netto jest mniejszy od bieżącego zapotrzebowania (permanentnie ujemne saldo płynności).

Od strony graficznej raportowaną strukturę aktywów i pasywów Emitenta wraz z rozwojem sytuacji na przestrzeni ostatnich okresów sprawozdawczych przedstawiono poniżej [po lewej stronie aktywa, po prawej pasywa; jednostka – tys. zł]

kliknij, aby powiększyć

kliknij, aby powiększyćRachunek zysków i stratPod względem wyników finansowych analizowany okres był dla Emitenta nie do końca udany, choć z punktu widzenia wierzycieli można go generalnie zapisać na plus. W ramach działalności podstawowej w ujęciu r/r odnotowano spadek przychodów o 22% (wyłączenie z konsolidacji jednej ze spółek) przy jednoczesnym wzroście zysku netto na sprzedaży o 66%. Co prawda jeszcze większy progres zysku odnotowano na poziomie wyniku operacyjnego (+152%), ale należy to przypisać ekstra przychodom z pozostałej działalności operacyjnej co ogranicza jego znaczenie. W przypadku dalszych (mniej istotnych z punktu widzenia wierzycieli) poziomów wynikowych mamy już zdecydowany regres w ujęciu r/r – zysk brutto zmniejszył się o 83% (dużo większe koszty finansowe przy jednoczesnych znacznie mniejszych przychodach finansowych), a zysk netto o 47%.

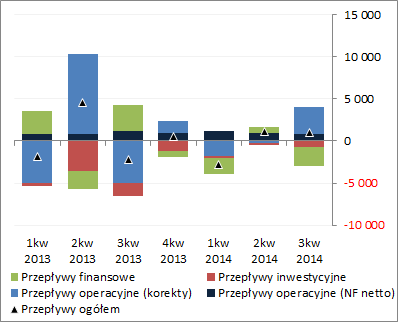

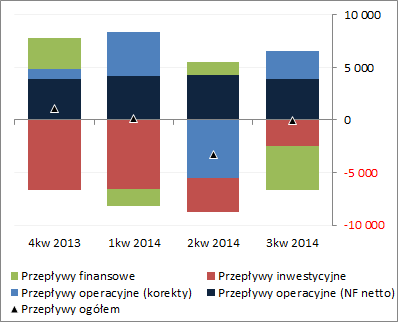

Rachunek przepływów pieniężnychPod względem przepływów gotówki analizowany okres był dla Mery znacznie bardziej udany aniżeli przed rokiem (rysunek poniżej po lewej, jednostka – tys. zł). Na poziomie salda ogólnego odnotowano dopływ środków pieniężnych w kwocie 1 mln zł wobec odpływu 2,2 mln zł przed rokiem. Istotny wpływ na taki efekt końcowy miało odzyskanie środków pieniężnych z kapitału obrotowego, co przy nawet nieco mniejszej nadwyżce finansowej netto oraz inwestycyjnym i finansowym wydatkom netto pozwoliło wykazać wspomnianą wyżej nadwyżkę. Patrząc się na rachunek przepływów Emitenta w ujęciu narastającym za 12m (rysunek poniżej po prawej, jednostka – tys. zł) widać stabilną zdolność do generowania nadwyżki finansowej netto na zbliżonym poziomie oraz realizowaną systematycznie działalność inwestycyjną. Skoki salda ogólnego wynikają natomiast głównie ze zmian w zakresie zapotrzebowania na kapitał obrotowy netto oraz operacji finansowych (pozyskanie/zwrot środków). Obecnie jest ono bliskie stanu równowagi, przy generalnie korzystnej strukturze przepływów.

kliknij, aby powiększyć

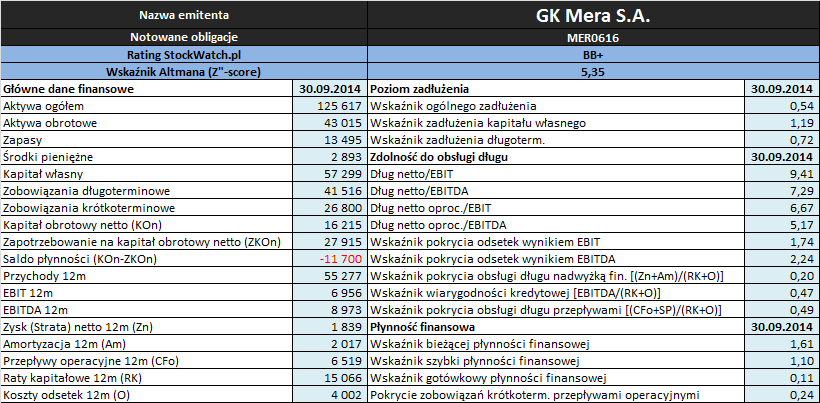

kliknij, aby powiększyćAnaliza wypłacalnościZaktualizowane na koniec września 2014 roku podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch oraz raportów okresowych Emitenta

W obszarze

płynności finansowej sytuacja Emitenta prezentuje się zasadniczo dość przeciętnie. Najlepiej można ją ocenić w ramach ujęcia statycznego (przy czym dodać tu trzeba, że ma ono najmniejsze znaczenie), gdzie można stwierdzić nadwyżkowe pokrycie zobowiązań krótkoterminowych różnymi grupami aktywów obrotowych (w ujęciu ogólnym – wskaźnik bieżący, po wyłączeniu zapasów – wskaźnik szybki), przy jednoczesnym utrzymywaniu też pewnego zasobu środków pieniężnych (wskaźnik gotówkowy). Z punktu widzenia ujęcia dochodowego (przepływy pieniężne) ocena wypada już raczej blado – pokrycie zobowiązań krótkoterminowych przepływami operacyjnymi jest na poziomie 24%, a biorąc pod uwagę poprzednie okresy sprawozdawcze trudno tu mówić o jakiejś stabilności. Najmniej korzystnie Emitent prezentuje się w ramach ujęcia strukturalnego płynności (kapitał obrotowy), gdzie zarówno w ujęciu statycznym jak i dynamicznym (cykle) mamy do czynienia z deficytem kapitału obrotowego netto względem bieżących potrzeb (ujemne saldo płynności oraz dłuższy cykl konwersji gotówki od cyklu kapitału obrotowego netto).

W obszarze

poziomu zadłużenia sytuację Emitenta można ocenić jako stabilną na względnie umiarkowanym poziomie, przy czym raczej już w górnych obszarach. Aktywa finansowane są zobowiązaniami ogółem w ok 54% (limit wynikający z noty informacyjnej obligacji to 55%), a w relacji do kapitału własnego zadłużenie wynosi obecnie ok 119% jego wartości. Jednocześnie jednak trzeba zauważyć, że zdecydowana większość zadłużenia (ok 72%) ma charakter odsetkowy, co przekłada się wymiernie na koszty finansowe wykazywane w rachunku zysków i strat.

W odniesieniu do obszaru

zdolności do obsługi zadłużenia sytuacja Emitenta w porównaniu z poprzednimi okresami sprawozdawczymi uległa pewnej poprawie, choć warto tu pamiętać o udziale w niej pozostałej działalności operacyjnej, co nieco osłabia jej wymowę. Relacje dotyczące okresu zadłużenia (dług netto oproc. do EBIT lub EBITDA) zmniejszyły się do poziomów rzędu 5-7 lat, a więc nadal są ponad granicę uznawaną za akceptowalną (w tym także ponad limit zapisany w nocie informacyjnej obligacji, przy czym dług netto liczono tylko z uwzględnieniem środków pieniężnych). Pokrycie odsetek wspomnianymi kategoriami wynikowymi jest nadwyżkowe w nieco większym stopniu aniżeli w poprzednim okresie sprawozdawczym, lecz przy dodatkowym uwzględnieniu rat kapitałowych i leasingu (mimo również wyższych wskazań) pełnego pokrycia już nie ma.

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla GK Mera S.A. w analizowanym okresie utrzymał się na poziomie BB+, który odpowiada górnemu obszarowi strefy niepewnej, co można uznać za zasadniczo zbieżne ze wskazaniami z przeprowadzonej analizy wypłacalności.

Link do

kalkulatora rentowności obligacji Mera S.A. notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj