CDL1014:

Analiza wypłacalności GK Coccodrillo S.A. (GKCDRL) na podstawie danych finansowych z raportu rocznego za 2013r Na dzień analizy na rynku Catalyst notowane jest jedna seria obligacji analizowanego Emitenta o łącznej wartości nominalnej 9,583 mln zł, której termin wykupu przypada na październik bieżącego roku.

W relacji do stanu na koniec grudnia 2012 roku suma bilansowa GKCDRL zmniejszyła się o 9% do ok 80 mln zł. Po stronie aktywów odpowiadało to wzrostowi wartości aktywów trwałych o 1% oraz spadkowi wartości aktywów obrotowych o 14% (głównie zapasów). Z kolei po stronie pasywów wiązało się to ze wzrostem kapitału własnego o 8% oraz zmniejszeniem zadłużenia ogółem o 16%. W odniesieniu do zadłużenia Emitenta, wskazane wyżej zmiany wiązały się przede wszystkim z zadłużeniem długoterminowym, którego wartość zmniejszyła się o 37% (w tym długu oprocentowanego o 42%) przy jednoczesnym braku zasadniczych zmian w obszarze zadłużenia krótkoterminowego (tu dług oprocentowany zmniejszył się o 16%, ale nieoprocentowany wzrósł o 11%). W związku z powyższymi zmianami pewnemu pogorszeniu uległa czasowa struktura zadłużenia Grupy – przewaga zadłużenia krótkoterminowego nad długoterminowym wzrosła z 56-44 do 67-33. Niemniej jednak warto podkreślić wyraźne (bo o 1/3) zmniejszenie długu oprocentowanego w analizowanym okresie (na koniec grudnia 2013r stanowił on ok 50% zobowiązań ogółem Grupy), co powinno znaleźć odzwierciedlenie w mniejszych kosztach finansowych w kolejnych okresach sprawozdawczych.

Spadkowym tendencjom w zakresie głównych pozycji bilansowych Emitenta towarzyszyła w analizowanym okresie z jednej strony poprawa w zakresie wyników działalności operacyjnej oraz pogorszenie na poziomie końcowych wyników finansowych: przychody GKCDRL wzrosły r/r o 29%, szacowany zysk brutto na sprzedaży o 33%, zysk operacyjny o 85%, z kolei w odniesieniu do zysków na poziomie brutto i netto mamy spadek o odpowiednio 5 i 2%. Jednocześnie jednak należy zauważyć, że końcowe pogorszenie wyników Grupy to zasadniczo efekt ekstra przychodów finansowych w 2012r (ok +2,3 mln zł), które wydatnie poprawiły wtedy wyniki końcowe Grupy. Warto również odnotować, że mimo sporych (parumilionowych) wartości przychodów i kosztów dotyczących pozostałej działalności operacyjnej, wynik operacyjny Grupy ma solidną podstawę w działalności podstawowej.

Korzystne zmiany można również wskazać w zakresie głównych sald rachunku przepływów pieniężnych Emitenta. Sama struktura rachunku pozostała względem 2012r bez zmian, natomiast dzięki znacznie wyższej gotówce wygenerowanej na działalności operacyjnej (16,8 wobec 1,5 mln zł) udało się prawie w całości pokryć inwestycyjne i finansowe wydatki netto. W związku z powyższym na poziomie salda ogólnego Grupa wykazała symboliczne 25 tys. zł odpływu gotówki wobec 1,4 mln zł odpływu rok wcześniej.

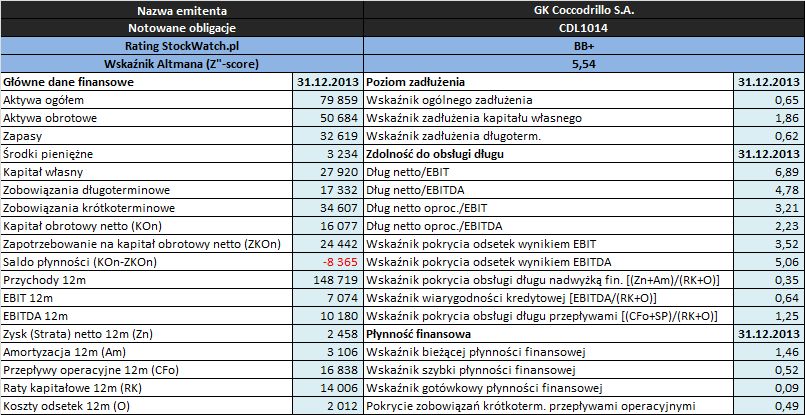

Zaktualizowane na koniec grudnia 2013 roku podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie raportów okresowych Emitenta

W obszarze

płynności finansowej sytuacja Emitenta w skali 2013 roku uległa generalnie pewnej poprawie, choć nadal nie można tu mówić o pełnym komforcie bezpieczeństwa. W ramach ujęcia statycznego płynności mamy podobnie jak przed rokiem (choć na nieco niższym poziomie) pozytywny odczyt wskaźnika bieżącego (pokrycie zobowiązań krótkoterminowych składnikami obrotowymi majątku), ale już w odniesieniu do wskaźników szybkiego i gotówkowego pojawia się tu spora luka (duże zamrożenie środków w zapasach). W ujęciu dochodowym płynności Emitenta odnotowano sporą poprawę – przepływy operacyjne pozwalają na pokrycie 49% zobowiązań krótkoterminowych (przed rokiem raptem 4%). Z kolei w przypadku ujęcia strukturalnego płynności można zauważyć, że Grupa nadal boryka się z ujemnym saldem płynności (kapitału obrotowego netto jest zbyt mało względem potrzeb), choć warto odnotować fakt jego zmniejszenia.

W obszarze

poziomu zadłużenia w analizowanym okresie wystąpił spadek w zakresie podstawowych wskaźników zadłużenia (ogólne zadłużenie aktywów zmniejszyło się r/r o 6pp do 65%, a zadłużenie kapitału własnego o 55pp do 186%), co niewątpliwie należy ocenić pozytywnie. Jednocześnie Emitent zachował prawidłową strukturę kapitałowo-majątkową (nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi), poprawiając w tym obszarze udział kapitału własnego (aktywa trwałe były już niemal w całości pokryte kapitałem własnym). W odniesieniu do dość wysokich wartości wskaźnika ogólnego zadłużenia warto dodać, że generalnie są one raczej typowe dla działalności jaką prowadzi GKCDRL więc też nie należy nazbyt przesadzać z teoretycznie negatywnym ich wydźwiękiem.

Z kolei w zakresie

zdolności do obsługi zadłużenia sytuacja Emitenta prezentuje się względnie korzystnie (a na pewno znacznie bardziej korzystnie aniżeli na zakończenie 2012 roku):

- okres spłaty ogólnego zadłużenia netto wynikami EBIT i EBITDA jest co prawda na relatywnie wysokim poziomie ok 5-7 lat, ale w przypadku samego długu oprocentowanego ok 2-3 lat (czyli korzystnie);

- wyniki EBIT i EBITDA z kilkukrotną nadwyżką wystarczają na pokrycie odsetek;

- jedyna rysa w tym obszarze analizy wypłacalności to to, iż łączne pokrycie rat kapitałowych i odsetek różnymi kategoriami wynikowymi oraz przepływami operacyjnymi i środkami pieniężnymi w kasie generalnie nie jest pełne (jedynie w przypadku przepływów operacyjnych warunek ten jest spełniony).

Wskaźnik Altmana (Z''-score) oraz Rating StockWatch.plBazujący na modelu Altmana rating StockWatch.pl dla GK Coccodrillo w analizowanym okresie uległ niewielkiemu pogorszeniu (spadek z poziomu BBB- do BB+), sygnalizując lekkie pogorszenie sytuacji finansowej. Jak widać wskazanie to stoi w pewnej sprzeczności z omówionymi wyżej wynikami analizy wypłacalności, aczkolwiek nie traktowałbym tego jako podważenie informacji płynących z przedstawionych wskaźników finansowych. Po prostu wynik końcowy modelu Altmana dla GKCDRL był w analizowanym okresie mocno obciążony zmniejszeniem kapitału obrotowego netto Grupy (stanowi on jeden z podstawowych parametrów modelu Altmana), co przeważyło nad pozytywnymi zmianami pozostałych zmiennych. W tym kontekście warto również pamiętać o planach emisji nowych akcji i debiucie Coccodrillo na GPW, co z jednej strony powinno pozytywnie przełożyć się na sytuację finansową tego Emitenta, a z drugiej umożliwić obligatariuszom lepszy dostęp do informacji.

Link do

kalkulatora rentowności obligacji Coccodrillo notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj